Налоговые поступления в Прикамье в 1730-1770-е годы: опыт реконструкции окладов

Автор: Космовская А.А.

Журнал: Вестник Пермского университета. История @histvestnik

Рубрика: Российская империя: грани региональных историй

Статья в выпуске: 3 (62), 2023 года.

Бесплатный доступ

Изучены оклады кабацких, таможенных и канцелярских сборов в Прикамье в 1730- 1770-е гг. Анализ окладов Пермской провинции дает возможность выявить значение отдельных сборов в общей структуре доходов, оценить налоговую нагрузку на население, изучить прочие экономические аспекты функционирования провинциальной и воеводской канцелярий Прикамья как основных агентов центральной власти на местном уровне. По материалам Российского государственного архива древних актов восстановлены данные о поступлении основных сборов, сделаны выводы об эволюции окладов. В исследуемый период до середины 1760-х гг. оклады менялись незначительно. В дальнейшем была отмечена тенденция увеличения кабацких винных сборов, уменьшения мелочных канцелярских сборов. Винные кабацкие сборы поступали в бюджет в сумме около 15 тыс. руб. Другие кабацкие сборы, «новоположенные» по указам 1750 и 1756 гг., в документациях учитывались отдельно. Они собирались в сопоставимом размере с окладом. С 1767 г. налоговые поступления кабацких сборов по окладу увеличились в несколько раз. Неокладные сборы в отдельные периоды могли поступать в канцелярии в размере оклада. В них провинциальные администраторы записывали деньги, присланные из соликамской воеводской канцелярии за разные годы, доимку, истинные деньги и другие сборы. По окладу средства к концу текущего года редко собирались полностью, добор происходил в первые месяцы следующего года. Делается вывод, что денежные поступления к 1780 г. по сравнению с началом XVIII в. существенно возросли. Структура сборов стала менее разнообразной, основную часть составляли поступления от продажи вина.

Прикамье, xviii век, налоговые поступления, воеводские канцелярии, окладные сборы, хлебные цены

Короткий адрес: https://sciup.org/147246492

IDR: 147246492 | УДК: 908(470+571) | DOI: 10.17072/2219-3111-2023-3-28-44

Taxes in the Kama region in the 1730s-1770s: reconstructing the amount of taxes collected

The salaries of the tavern, customs and office fees in the Kama region in the 1730s-1770s were studied. An analysis of salaries in the Perm province makes it possible to identify the importance of individual fees in the overall structure of income, assess the tax burden on the population, and study other economic aspects of the functioning of provincial and voivodeship offices of the Kama region as the main agents of the central government at the local level. Based on the materials from the Russian State Archive of Ancient Acts, data on the receipt of main fees was restored, and conclusions were drawn about the evolution of salaries. During the period under study until the mid-1760s, salaries changed insignificantly. Subsequently, there was a tendency towards an increase in tavern wine collections and a decrease in petty stationery collections. The wine tavern fees came to the budget in the amount of about 15 thousand rubles. Other tavern fees, “newly imposed” by the decrees of 1750 and 1756, were taken into account separately in the documentation. They were collected in a comparable amount to a salary. Since 1767, tax revenues from salaries of taverns have increased several times. Non-salary fees during certain periods could come to the office in the amount of the salary. Provincial administrators included money sent from the Solikamsk voivodeship office for different years, milking, real money and other fees in them. By the end of the current year, the salary funds were rarely collected in full; the addition took place in the first months of the next year. The author concludes that by 1780, cash receipts increased significantly compared to the early 18th century. The structure of the collections became less diverse, and the main part was made up of income from the sale of wine.

Текст научной статьи Налоговые поступления в Прикамье в 1730-1770-е годы: опыт реконструкции окладов

Петровские реформы первой четверти XVIII в. перестроили систему финансового управления. Расходы на Северную войну потребовали увеличения ставок старых налогов и введения новых. Поиски денежных средств на многочисленные военные операции и реформы правительство начало практически сразу с началом войн. Государство эксплуатировало монетную регалию, монополизировало доходы от продажи соли, вина и присваивало себе исключительные права продажи отдельных товаров за границу. Помимо участия в длительной Северной войне, Российское государство на протяжении петровского правления воевало с Турцией и Ираном. Административные и финансовые реформы были одним из следствий активной внешней политики. Местные сборы перешли из приказов в ведение Ратуши, а в дальнейшем – коллегий и прочих центральных учреждений.

Введение новых налогов, перестройка системы управления финансами и другие мероприятия правительства Петра I дали возможность найти средства на реализацию внешней и

внутренней политики. Во второй четверти XVIII в. местное управление и налоговая система приняли относительно законченный вид, который с некоторыми изменениями просуществовал до отмены воеводского управления.

Налоговые реформы и эволюция финансовой политики в XVIII в. на общероссийском материале была рассмотрена П. Н. Милюковым, С. А. Козловым, З. В. Дмитриевой и другими авторов [ Милюков , 1905; Анисимов , 1982; Троицкий , 1966; Дмитриева , Козлов , 2020]. Региональные проблемы сбора налогов в современной историографии изучены не столь подробно. Автору не встречались исследования, в которых на протяжении полувека были детально изучены оклады какой-либо провинции. Представление об окладе денежных сборов в конкретные периоды времени дает возможность охарактеризовать финансовую работу местных органов власти, оценить размеры поступлений средств в бюджет относительно оклада. Изменение размера оклада свидетельствует о налоговых преобразованиях, показывает значение отдельных сборов в общей структуре дохода, характеризует налоговую нагрузку и прочие аспекты.

Реконструкция оклада (и сравнение его с реальными поступлениями в местную казну) позволяет оценить платежную способность населения. Системное рассмотрение окладных сборов на территории конкретной провинции может дать ответы на вопросы:

-

- менялся ли оклад на протяжении периода, какие сборы преобладали в структуре поступлений;

-

- каков был размер оклада относительно численности населения?

Попытки выявления окладов на территории всей Российской империи неоднократно предпринимались в XVIII в. Какую-либо полную картину удалось представить только в правление Екатерины II, что лишний раз характеризует сложность подобной работы. На микроуровне одной провинции такая работа представляется кропотливой, но продуктивной. При сплошной выборке сохранившейся документации можно детально сверить данные и получить точные сведения об окладе.

В статье рассматривается территория Пермской провинции в составе Чердынского, Соликамского и Кунгурского уездов. Исторически сложившиеся связи трех уездов во второй четверти XVIII в. были закреплены в ходе административных реформ. После создания Ратуши большинство платежей с территории Прикамья осуществлялось не в конкретном территориальном приказе, а в нескольких центральных учреждениях. Административные изменения продолжались в 1710–1720-х гг. Завершенный вид местные органы власти приняли уже после смерти Петра I, когда было восстановлено воеводское управление. Соликамский, Чердынский и Кунгурский уезды находились в управлении двух канцелярий (воеводской и провинциальной). В 1728 г. Соликамская провинция вошла в состав Казанской губернии. В 1737 г. Соликамскую провинцию переименовали в Кунгурскую провинцию Казанской губернии. Административный центр переместился из Соликамска в Кунгур. Большую часть исследуемого периода провинциальный воевода находился в Кунгуре. С 1745 г. Кунгурская провинция называлась Пермской. 27 января 1781 г. Пермская провинция Казанской губернии вошла в состав созданного Пермского наместничества.

Предметом изучения являются основные налоговые нововведения, а также их эволюция в Прикамье на протяжении 1730–1770-х гг., детальный анализ поступления окладных сборов в соликамской и пермской канцеляриях, определение размеров окладов по основным налогам.

Небольшое замечание следует сделать по поводу употребления в тексте терминов «налоги» и «сборы». В современной экономической науке эти понятия разграничены (например, по периодичности, фиксированности, единоразовости обязательства и т.п.). В статье речь идет о XVIII в., где основным термином для обозначения периодических фиксированных поступлений в бюджет выступал «сбор». Поэтому в данной работе «налоги» и «сборы» употребляются в качестве синонимов.

Автором были использованы все подробные финансовые документы, относящиеся к проблеме исследования, из фондов местных канцелярий РГАДА (№ 439, 444, 576), данные фонда Камер-коллегии (№ 273). Обращение к многочисленным описям фонда № 273 Камер-коллегии можно считать очень полезным: в общей массе дел (описи насчитывают несколько десятков тысяч заголовков документов) были выявлены материалы за разные периоды работы пермской провинциальной и соликамской воеводской канцелярий. Объем статьи не предполагает ссылок на вспомогательные документы: приходные, доимочные книги, разные ведомости, дела об отдельных объектах налогообложения и т.д. Эти материалы также имеются в распоряжении автора статьи, поэтому конечные выводы о недоимке или каких-либо сборах сделаны небезосновательно.

Местные канцелярии отправляли отчетность в Камер-коллегию в нескольких вариантах. Отчеты провинциальной и воеводской канцелярий формировались отдельно. Сначала составлялись месячные ведомости, потом в Камер-коллегию посылался годовой рапорт с подробными данными, готовились в разные периоды экстракты, перечневые табели, некоторые другие разновидности канцелярской документации. Чем ближе к концу XVIII в., тем отчетность аккуратнее, а конечных документов больше. Присутствуют материалы не только по обеим канцеляриям, но и по Пермской провинции (полностью вся территория Прикамья в составе Соликамского, Чердынского и Кунгурского уездов).

Следует упомянуть, что даже выборка всех относящихся к теме материалов не позволяет детально (и за все годы) оценить соотношение подушной подати, соляных, кабацких, таможенных и канцелярских сборов Прикамья в совокупности. Виной этому не только отсутствие отчетности на протяжении рассматриваемого периода. Наличествующий персонал канцелярий не всегда справлялся с огромной бумажной работой, формы финансовой отчетности изменялись, а пожар 1737 г. уничтожил многие ведомости Камер-коллегии. Сохранность документации за все годы не является абсолютной. Наиболее детально представлены 1760–1770-е гг., более ранний период не столь репрезентативен.

Кроме того, необходимо сделать несколько замечаний о технической стороне реконструкции окладов Пермской провинции. Сначала был проведен формулярный анализ, материалы были просмотрены на предмет реконструкции окладов по отдельным территориям и Пермской провинции. Была переведена в машиночитаемый вид финансовая документация Камер-коллегии и местных провинциальных канцелярий, восстановлены оклады.

Далее эта отчетность сравнивалась по годам на предмет соответствия в центральных и местных учреждениях. Параллельно собирались сведения о доимках, приходе и расходе в разные годы, чтобы оценить планомерность денежных поступлений и прочие аспекты работы местных учреждений. Только после этого с учетом всех изменений были составлены итоговые таблицы. В случае расхождения оклада в месячных рапортах (или отсутствия годового за этот год) брался оклад из максимального близкого к концу года отчета (при наличии февральского и октябрьского – последний). Благодаря такой довольно трудоемкой и затратной по времени работе автором были получены точные сведения о разных сторонах финансовой работы местных учреждений. Можно представить следующие выводы о способах работы с подобной документацией.

Во-первых, предлагаемый способ изучения финансовой отчетности дает возможность детально посмотреть по годам, по каким налогам и в каком количестве собирались деньги в канцеляриях (и главное – в каком виде их получали центральные органы власти). Сведения об отправленных в разные места суммах указывались в отчетной документации. Больше или меньше денег отправить было нельзя. Отдельные документы каждой канцелярии, сосредоточенные в местных фондах, такую точную картину не дадут. Приходные, расходные, доимочные книги не менее полезны при анализе отчетности, особенно когда последние составлены на период больше десятилетия. Тогда недоимочность можно уже оценивать как реальную, а не номинальную (которая поступит в казну буквально в течение нескольких ближайших месяцев и потом исчезнет из доимочных книг).

Во-вторых, было выявлено, что оклад мог меняться даже в течение нескольких месяцев по канцелярским сборам. Если поднимать всю документацию по месяцам (а такая присутствует за отдельные периоды в фондах Камер-коллегии и местных канцелярий), то можно наблюдать такую картину: оклад пересчитывался, на следующий месяц присылались другие данные. Годовой отчет также вследствие этого отличался, но претензий к местным канцеляриям зафиксировать не удалось. Это была нормальная практика. При этом за задержки отправки казны, не- правильные документы, даже отсылку рапорта не ко времени местные органы власти подвергались санкциям в виде штрафа.

В-третьих, использование только одних каких-либо данных (например, доимочной книги с окладом) даже за десятилетие, к сожалению, не может быть репрезентативным. Тем более опасен путь подсчета недоимок по какому-нибудь одному годовому рапорту или иному финансовому отчету. Это способ покажет только то, что деньги были собраны не вовремя (что было обычной практикой). Детальная сверка документации по годам позволяет сделать вывод о том, что недоимка прошлых лет чаще всего оперативно доплачивалась должниками в казну, поэтому местные канцелярии просто вписывали эти сведения уже в следующие документы (например, окладные сборы предыдущего года попадали в неокладные следующего). Центральные органы власти не возражали против подобных действий.

В-четвертых, не рекомендуется экстраполировать данные одного периода (например, десятилетия) или территории (уезда) на другие, даже если напрямую напрашивается метод аналогии. Далеко не всегда даже в пределах одной провинции можно наблюдать сходную собираемость налоговых поступлений. Могло получиться так, что один из местных магистратов допускал просчеты. Значимыми факторами (особенно на горнозаводском Урале) были миграция населения, снижение доходов местных жителей. Кризис соледобычи привел к оттоку платежеспособного населения Чердынского уезда (и вызвал недоимку по кабацким сборам). Такие моменты прослеживаются по вспомогательным материалам. Причины доимки прямо прописывались в некоторых подробных документах.

В-пятых, формуляры документации претерпели эволюцию в течение рассматриваемого периода. Наибольшую сложность составлял анализ окладов по рапортам 1730-х гг. За этот период почти отсутствует краткая отчетность, суммирующая основные сведения. За некоторые годы приходилось просматривать многостраничную документацию и тщательно сверять оклады, разделяя оклад и поступающие из доимки средства за прошлые годы. В дальнейшем отчетность пришла в систему, практически все виды конечных отчетов: перечневые и краткие табели, рапорты, экстракты и некоторые другие – содержат сведения об окладах и поступлениях средств помесячно или по годам. Помимо этого, в таких документах имеются сведения о расходах местных канцелярий. Параллельное сравнение доходов и расходов (и ежегодного остатка) в данном исследовании смысла не имеет: канцелярия не могла потратить больше денег, чем получила.

При сплошном анализе отчетности по годам и сопоставлении финальных годовых отчетов с другими финансовыми материалами дополнительно можно выявить, когда, кому, на какие сроки отдавались местные сборы на откуп. Все это фиксировалось в разной документации. В некоторых приходных книгах, к примеру, у каждой домовой бани или мельницы имелся конкретный владелец с именем и фамилией. Все эти сведения с разных сторон характеризуют финансовые отношения в Прикамье и являются по-своему ценными.

Все эти выводы касаются технической стороны анализа. Рекомендуется учитывать эти аспекты при работе с документацией центральных и местных воеводских и провинциальных канцелярий.

Для дальнейшей работы представим общую характеристику окладных и неокладных сборов в исследуемый период. Налоги и сборы варьировались на протяжении века вследствие реформ, изменения оклада, введения новоположенных сборов, отдачи на откуп, переоброчки и т.д. Для подробной характеристики местных сборов и понимания, почему тот или иной налог или сбор на территории Прикамья исчез из документации, следует обратиться к истории развития налогообложения в Российской империи.

Одними из первых инициатив правительства были увеличение ставок уже имеющихся налогов и введение новых. Государственная монополия на ряд товаров, эксплуатация соляной регалии способствовали пополнению государственного бюджета, но не были стабильным источником дохода. Государственная монополия периодически вводилась, а потом отменялась (это касалось и винной продажи, и соляного сбора, и прочих более мелких товаров).

Для увеличения прибыли правительство вводило все новые мелкие сборы. Большая часть их получила наименование «канцелярских» (из-за поставок в банную, мельничную, постоялую, конскую и т.п. канцелярии). Канцелярские сборы имели самое разное содержание – прямые и косвенные налоги с торговли и промышленности, промыслов, ремесла (с кожевенных, мыльных, солеваренных промыслов, кузниц, с извозчиков десятая доля прибыли, с торговых бань и бань разночинцев); пошлины с заключения сделок (с венечных памятей); с подачи исковых че-лобитен; оброчные сборы (с прорубей и водопоя, оброчных земель и покосов, рыбных ловель, постоялых дворов, лавок, шалашей, торговых бань, кузниц) и т.д. С заключением С. М. Троицкого о незначительном весе этих сборов в бюджете можно согласиться, а с тезисом о том, что взимание канцелярских сборов «сопровождалось огромной хронической недоимкой, превышавшей 40–60 % оклада», – нет [ Троицкий , 1966, c. 193]. По крайней мере, по материалам Прикамья, эти сборы достаточно регулярно поступали в казну.

В 1710 г. была составлена общегосударственная ведомость – Табель, куда были записаны постоянные налоги с обычно зафиксированным размером платежей («табельные»). Данные налоги были относительно постоянными и стабильными. «Сверхтабельные» налоги, не вошедшие в Табель, могли быть как ежегодными (постоянными), так и экстраординарными (чрезвычайными, запросными). Они менялись исходя из текущих потребностей государства [ Дмитриева , Козлов , 2020, c. 219]. Надо сказать, что эта классификация может считаться достаточно условной. На территории Прикамья в документации 1730–1770 гг. используются в качестве терминов «окладные» и «неокладные» сборы.

В 1717–1721 гг. в ходе реформы государственного управления были унифицированы и налогово-финансовые органы, проведена перепись душ мужского пола. В 1723–1724 гг. в общих чертах уже был сформирован финансовый аппарат на местах. Подушная реформа в целом завершила складывание новой фискальной системы с единой окладной единицей и несколькими десятками налогов и сборов. В дальнейшем на протяжении исследуемого периода эта система не претерпевала кардинальных изменений (после восстановления системы воеводского управления на новых началах).

Структура налоговых поступлений на территории Прикамья соответствует сведениям Табели 1724 г. «О податях, которым быть в окладе…» [ПСЗ, 1830, т. 7, с. 337–340]. В прикамской документации 1730–1770-х гг. присутствуют следующие категории сборов: кабацкие, таможенные платежи, канцелярские, подушная подать, соляной сбор, ясак.

В статье восстановлены оклады первых трех категорий сборов. Следует сразу уточнить причины сужения предмета исследования. Соляная продажа была в основном прерогативой государства (за исключением попыток получения прибыли за счет свободной продажи). Значительное количество соли добывалось на территории Соликамского уезда (это касалось и общероссийского уровня). Подробно этот вопрос рассматривали С. М. Троицкий и Е. Д. Харитонова с приведением цифр о выварке соли Строгановыми и прочими солепромышленниками [ Троицкий , 1966; Харитонова , 1971].

В структуре налогов не учтена подушная подать (которую тратили на армейские нужды). Для фиксации подушной подати заводились отдельные документы. Проблемы налогообложения соли, сбора подушной подати, ясачной политики в Прикамье нашли свое отражение в других работах автора данной статьи.

«Переходные» сборы периода Северной войны быстро уступили свое место относительно стабильной системе налогов, которая в 1730–1770-х гг. особенно не менялась.

Традиционный крупнейший источник государственных доходов – кабацкая винная продажа – по-прежнему, как и в XVII в., обеспечивал основной приток средств в составе окладных сборов. Винная продажа осуществлялась в разные периоды и самими местными органами управления, и отдавалась на откуп частным лицам – купцам и промышленникам. Существенный рост доходов от кабацких пошлин и питейных откупов во второй половине XVIII в. зафиксирован исследователями. В 1749 г. доходы от кабацких пошлин и питейных откупов составляли 1,26 млн руб., в 1755 г. – 2,66 млн руб., в 1762 г. – 3,45 млн руб., в 1771 г. – 6,64 млн руб., в 1786 г. – 9,56 млн руб. [ Голицын , 2005, с. 16].

Правительство периодически взимало дополнительные деньги с винной продажи – так называемые «новоположенные сборы» с определенной даты (например, с 1750, 1756 гг.). После своего появления сначала они фиксировались отдельно в документации (РГАДА. Ф. 273. Оп. 1. Ч. 2. Д. 7514. Л. 74 об.).

C 1755 г. дворяне добились оформления винокурения как сословной монополии. Помещики, являясь поставщиками казны, заключали контракты на поставку казне алкогольных напитков на длительный срок. Ю. П. Голицын отмечает, что фискальные интересы казны при этом превалировали (правительство шло на некоторые ограничения предпринимательской деятельности дворянства, что вызывало немало нареканий со стороны последних) [ Голицын , 2005, с. 181].

В 1767 г. откупа, отдаваемые на четыре года, вводились почти повсеместно (за исключением Сибири) [ПСЗ, 1830, т. 17, с. 198]. Кабаки были переименованы в «питейные дома», в 1775 г. местное управление поручалось казенным палатам. Екатерина II в 1775 г. закрепила винокурение как исключительную привилегию дворян и освободила их при этом от всякого налогообложения. В конечном итоге установился порядок, предусматривавший дворянскую монополию на производство и государственную регалию на продажу «хлебного» вина [ Голицын , 2017, с. 84].

Винная монополия традиционно приносила деньги в казну, несмотря на периодические недоимки и корчемство.

Таможенный сбор, который тоже являлся косвенным налогом, взимался до таможенной реформы авторства П. И. Шувалова. 16 марта 1753 г. он направил в Сенат проект, в котором предлагалось отменить в городах все внутренние таможенные сборы. Сумма внутренних платежей по проекту располагалась на портовые и пограничные таможенные пошлины. Это очень характерная ситуация, которая прослеживается во всей внутренней финансовой политике. Просто так сбор старались не отменять: его надо было «раскидать» в те места, где он мог платиться без доимки.

Императрица Елизавета Петровна одобрила это мероприятие, и 20 декабря 1753 г. был обнародован указ «Об уничтожении внутренних таможенных и мелочных сборов». С 1754 г. таможенные пошлины были выложены из оклада. Попутно отменялись 17 таможенных и «мелочных» сборов. Среди них были пошлины «с товаров, с хлеба, со всяких съестных припасов, с сена и дров, с найма извощиков, с извозу, с мостов и перевозов» и т.п. [ПСЗ, 1830, т. 13, с. 947– 953]. Эти мероприятия не касались Сибири; оставались и таможенная сибирская граница, и внутренние таможни. Прочие сборы (с амбаров, лавок, конские пошлины) было велено представлять в губернские и воеводские канцелярии или городские магистраты. В 1757 г. был принят новый таможенный тариф с высокими ввозными пошлинами на товары, которые производились в России в достаточных количествах [ Дмитриева , Козлов , 2020, c. 273].

«Канцелярские сборы» как самые разные поступления (налоги с промышленности, торговли, ремесла, пошлины со сделок и т.п.) сокращались в общей структуре доходов. В течение XVIII в. подобные мелкие сборы, часть из которых появилась еще до XVII в., по-разному назывались в источниках («с извозчиков из пошлинной доли», «с рыбных ловель»). Во второй половине XVIII в. структура сборов все больше упрощалась, а к моменту упразднения воеводских канцелярий категорий налоговых поступлений осталось около 10 позиций.

Неокладные (нерегулярные) сборы тоже присутствуют в документации канцелярий. Стабильными их поступления назвать трудно. В их состав местные администрации могли записать и доимку прошлых лет, и новоположенные сборы на вино, и другие внеплановые денежные поступления. Истинные деньги за вино канцелярия включала в те же суммы, поэтому оценивать их размеры относительно оклада бессмысленно. Даже посчитать недоимочность в данном случае проблематично.

Теперь перейдем непосредственно к окладам Пермской провинции в исследуемый период. Какие наблюдения можно сделать, рассматривая финансовую отчетность местных и центральных учреждений?

Первое (и самое очевидное) – окладные сборы на протяжении 1720–1770-х гг. росли в количественном эквиваленте. Это, в общем-то, нисколько не удивляет: казне всегда нужны были деньги, а инфляция существовала и в XVIII в. Можно даже рассчитать рост налогов несколькими условными способами. Приблизительной является методика подсчета с привязкой к хлебным ценам разных периодов. Другим вариантом может быть расчет на душу населения. В последнем случае можно присоединиться к мнению С. Г. Струмилина о том, что податное бремя «измеряется не абсолютными итогами налоговых изъятий со всего населения страны, а относительным его ростом или снижением в среднем на душу податного населения или, еще лучше, по отношению к среднему уровню его доходов, оплате труда или иным показателям хозяйственного роста» [ Струмилин , 1960, c. 60]. Результаты сопоставлений являются весьма примерными.

Второй момент, уже упомянутый выше, – оклад мог корректироваться в течение года. Касалось это в основном канцелярских сборов с определенными параметрами – оброчных мельниц и/или иных объектов налогообложения на оброке. Эти места местные канцелярии постоянно подсчитывали, прибирали в оклад и вычитали из него (менее охотно, нежели включали). «Своей жизнью», если так можно выразиться, жил окладной сбор с домовых бань по 1 руб. Местные власти то деловито накладывали этот сбор на всех подходящих (и не очень) жителей, то его снимали (когда оказывалось, что внести деньги налогоплательщик вообще не в состоянии).

Третий момент – на протяжении исследуемого периода часть сборов закономерно уходила в небытие, особенно в правление Екатерины II, а часть появлялась и временами увеличивалась. Примером положительного роста могут быть сборы с медеплавильных печей и прочих металлургических производств, принадлежащих местным промышленникам (о причинах появления данных сборов в окладе см. ниже). Негативную динамику демонстрировали в основном устаревшие мелкие сборы. Иногда отдельные статьи канцелярских поступлений были очень живучими. Бортевой сбор в размере 20 коп. из года в год соседствовал с крупными налоговыми поступлениями. Хмелевое щипанье в сумме 15 коп. в год присоединяли к другим оброчным сборам.

Традиционная тенденция наблюдаются в сфере откупов: если сдавались деньги на сбор частникам, то оклад естественным образом повышался (так называемая «наддача»). Основных вариантов для сборов было три: откуп, на магистрате, в канцелярии. Правительство отнюдь не пренебрегало увеличением цены на алкоголь, введением новых сборов и прочими попытками прибрать к рукам новые денежные поступления.

Еще один момент, который появился на повестке после детального изучения финансовых документов: из оклада «выкладывались» некоторые сборы, они могли быть понижены в результате каких-либо обстоятельств. В начале 1770-х гг. была осуществлена сбавка оклада кабацкого сбора (что логично, учитывая события на Урале в тот период). Поставки с винных заводов в условиях Пугачевского восстания остановились.

В табл. 1 и 2 представлены оклады Пермской провинции. Часть сборов объединена (оброчные и промысловые поступления), кабацкие посчитаны вместе с пивоявочными. Отдельно выделены некоторые категории канцелярских сборов. Это сделано в двух случаях: 1) для понимания размера некоторых сборов, которые потом исчезнут после реформы 1753 г.; 2) если сбор был особенно интересным с точки зрения автора работы (бывал на откупе, взимался особенно нестабильно, не собирался совсем в силу разных причин).

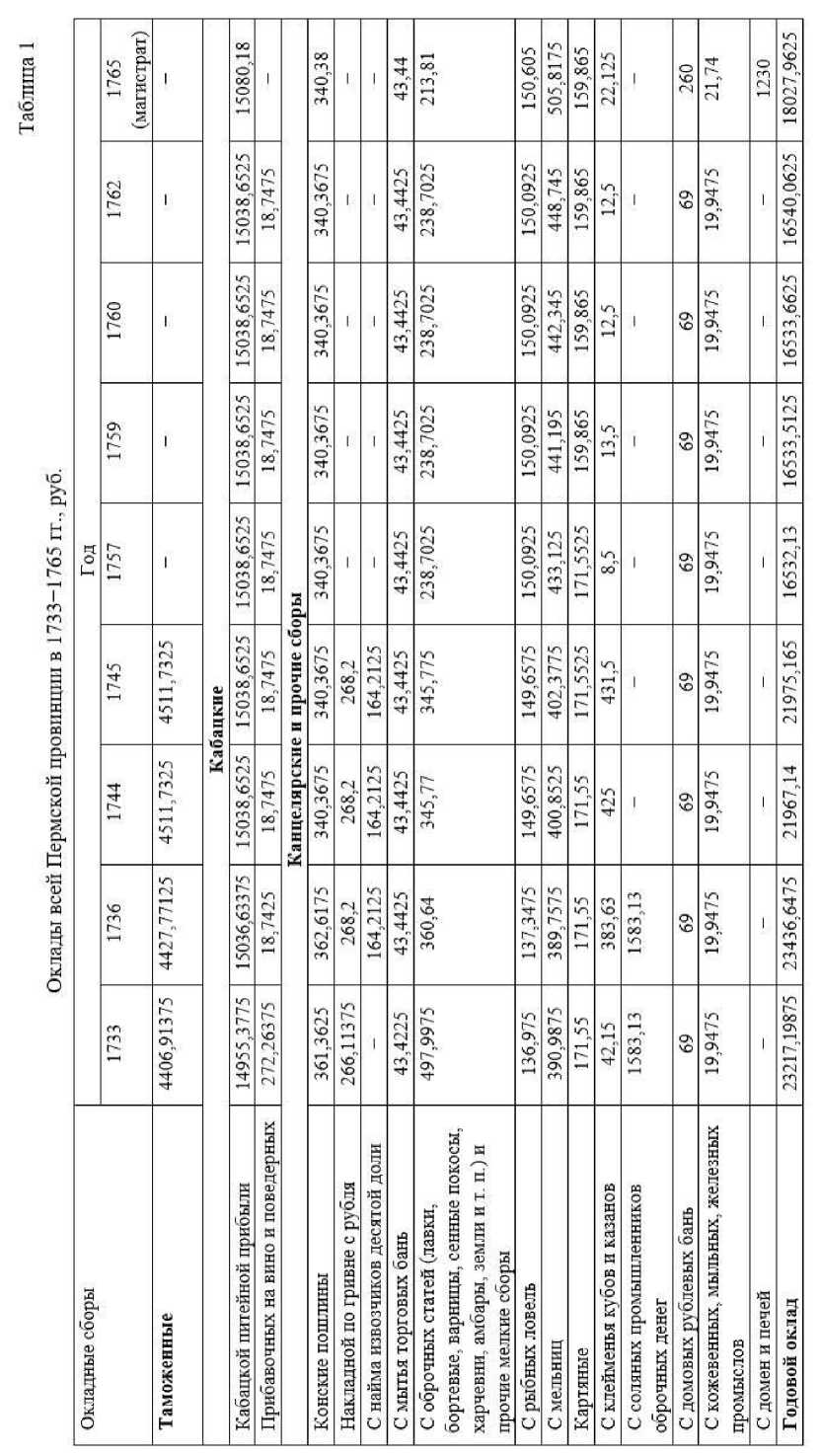

Сравнение окладов в Пермской провинции позволило выявить следующие закономерности и тенденции в сборе налогов.

С начала 1730-х до середины 1760-х гг. оклады существенно не менялись, кабацкие сборы собирали в сумме около 15 тыс. руб. При этом ситуация с винными поступлениями была несколько иной. В канцелярию поступали и другие кабацкие сборы, т.н. «новоположенные» по указам 1750 и 1756 гг. (они не записаны в общий оклад в табл. 1, 2). В ведомостях они учитывались отдельно.

|

Cl 03 □ to cc н |

и ох гй |

1 |

О 00 |

1 |

1 |

1 |

1 |

—< |

8 ХО сн |

сП |

1 |

1 |

1 |

1 |

1 |

7 |

3 |

*4 |

||||||||||||||||

|

ОО 1"Ч |

00 |

1 |

1 |

о |

2 ХО |

СП |

1 |

7, |

»—< |

00 |

||||||||||||||||||||||||

|

и гй |

о 00 |

Ох |

ОО |

сч |

СЧ х© 00 |

7 |

сч СИ |

Ох •—• |

1 |

1 |

7 |

хр |

7. Ох сч ОО |

|||||||||||||||||||||

|

to |

2 ^ |

со' 00 сн |

1 |

? |

гс 00 S СЧ |

₽ч |

7. |

2 Os' |

1 |

СЧ СИ |

ГС хо 7 |

о ОО сч |

on СЧ Ох сн |

|||||||||||||||||||||

|

О О 7 |

к |

2 |

<*1 |

3 |

m 00 |

7, о СЧ |

2 |

7. |

2 Ох” |

1 |

1 |

Ох СИ |

ГС X© |

ОО |

00 СП об' О |

|||||||||||||||||||

|

о хо И s £ |

т—< |

ф S |

°°п хо ОХ 00 |

а о Q Ф Я Г о си с |

00 |

1 |

7. ХО |

ОО о СЧ |

ХО еп 2 |

СЧ 7 |

2 00 ох' |

1 |

хо |

ГС хо |

о Ох >—< |

•ГС Ох ГП ОХ |

||||||||||||||||||

|

c c и Й о S о |

О »—« |

я в ю я И |

00 *4 Ох" х© |

я ф к си а - ф я |

7 7 СП |

ОО хо |

о СЧ |

СП ОО 2 |

гс |

2 00 Ох' |

1 |

1 |

СИ |

г—< |

Ох |

СЧ ОХ |

||||||||||||||||||

|

С и 3 |

4 |

ОХ ХО т—< |

00 X© О< 5 |

я в я |

7 сп |

ГС °°. |

О СЧ |

ХО |

7 |

2 ©о Ох •—< |

1 |

1 |

в |

СИ |

В |

сч гс СП гс ах |

||||||||||||||||||

|

И М 0 |

ОО ХО Т—< |

? |

2 о |

00 X© Ch 5 |

7 2 СП |

г Г |

Ох |

2 ©о Ох |

1 |

СП |

О СП |

В |

ОХ хр со хо Ох |

|||||||||||||||||||||

|

хе хо ’—' |

Й & i |

00 о' о |

00 |

1 |

1 |

Гс" |

СП |

8 Ох |

2 Ох •—< |

СЧ СЧ |

1 |

сч СП |

СЧ |

СЧ ОХ 2 СЧ |

СП о од' оо |

|||||||||||||||||||

|

3 си to о ф В о |

ф к В л Н |

»я а ф « м |

Я я 3 •о & |

я о я И ГС я О Я ю гс с К |

О Я Ф Я Я |

о ф Я И Я си о к >я о я 3 |

S Ip си |

м о S я м О В S ГС 1 я и |

я ’Я i ф гс |

to § я о 1 ГС л и |

г. Ф В 2 Й 1 си J to Н о о о £ |

И S О я |

ф я я о я я с н ГС м |

3 Си ю о ф ГС ф |

л ф И ГС 1 ю 2 О |

а £ ф о |

Ф 3 в си |

Я м о 'р 3 ф Я ф S о |

И о |

* 3 о о и |

Я g к X а с Е |

ГС 1 о си |

a 1-0 * из И ф ГС Ю S X 3 м о о ГС О |

И 3 я Й 3 к я В ф Й S о |

X о J и ^ X 3 Я ф Ф |

’Я ф я я я ф ГС и |

о ЗЯ о И о 5 и |

|||||||

Примечание . Табл. 1, 2 составлены по материалам РГАДА. Ф. 273. Оп. 1. Ч. 1. Д. 2922, 3640, 4424, 6062; Ф. 273. Оп. 1. Ч. 2. Д. 6747; Ф. 273. Оп. 1. Ч. 3. Д. 11159; Ф. 273. Оп. 1. Ч. 7. Д. 29058, 30020, 30025, 31759, 31787, 31954, 31964, 31976, 31983; Ф. 273. Оп. 1. Ч. 9. Д. 33513, 33631, 33723; Ф. 444. Оп. 1.

Д. 102; Ф. 439. Оп. 1. Д. 749.

В рапорте Пермской провинции о кабацких и канцелярских разных сборах денежной казны 1762 г. этих новоположенных денег по указу 1750 г. было в приходе 8121,125 руб., а по указу 1756 г. – 6622,7075 руб., дольных денег – 5,74 руб. Эти суммы практически сопоставимы с окладом того же года (РГАДА. Ф. 273. Оп. 1. Ч. 2. Д. 7514. Л. 171–171 об.).

С 1767 г. кабацкие и некоторые другие сборы были отданы на откуп, налоговые поступления именно по окладу возросли в несколько раз. С учетом новоположенных денег прошлых лет не стоит удивляться такому существенному росту кабацкой прибыли на откупе. Откупщики понимали, сколько реально можно собрать с территории Прикамья. В дальнейшем кабацкие сборы только росли в количественном эквиваленте.

Конские пошерстные пошлины также «ушли» на откуп, но их рост таким существенным не был. Таможенные сборы, как уже упоминалось, с 1754 г. исключались из оклада.

Большинство мелких окладных сборов демонстрируют стабильность. Деньги с оброчных угодий могли распределяться по разным строкам финансовых документов, объединяться или учитываться раздельно. Для этого особенно важно иметь перед собой всю доступную финансовую отчетность, чтобы тщательно отслеживать их поступление. Оброчные угодья местные канцелярии учитывают, переписывают, фиксируют в разной документации. Именно мельничный оклад постоянно изменялся на протяжении исследуемого периода (и поступал в казну).

Некоторые канцелярские сборы тоже отдавались на откуп. Часть наиболее «перспективных» (способных принести прибыль) бралась предприимчивыми жителями в виде откупов, но общая тенденция была такова: к концу исследуемого периода процент мелочных канцелярских сборов постепенно снижался в общем объеме оклада.

Тенденция с домовыми банями вовсе не такая линейная: желание властей увеличить денежные поступления наталкивается на отсутствие лишних денег у населения. Вспомогательные документы (например, о положении домовых бань в оклад) проливают свет на подобные финансовые инициативы (РГАДА. Ф. 439. Оп. 1. Д. 439. Л. 23 об.–38 об.). Но запись в оклад домовых бань (можно видеть, что иногда суммы доходят до 391 руб. в год) вовсе не означала поступление этих денег в казну. Напротив, платилось далеко не все, а «совершенная и действительная пустота» при проверке нарочными позволяла местным окладчикам в дальнейшем опять вычеркивать эти бани из оклада [ Космовская , 2020 b , c. 982–992].

Со второй половины XVIII в. в окладе местных учреждений фиксируются денежные поступления с медеплавильных и прочих металлургических производств разных владельцев. Появление этих сборов в отчетности связано с изданием манифеста Екатерины II от 15 декабря 1763 г., который установил налог с владельцев предприятий, находившихся в ведении Берг-коллегии. Владельцы железных и медных заводов должны были платить по 100 руб. с каждой домны в год и 5 руб. с медеплавильной печи [ПСЗ, 1830, т. 16, с. 461]. До 1765 г. налоги с металлургии в Прикамье находились в юрисдикции представителей «горной власти» (в разные периоды это были Берг-коллегия, Коммерц-коллегия, Генерал-берг-директориум). Владельцы медеплавильных и прочих металлургических производств хорошо известны, в основном они были платежеспособными. О состоянии металлургической промышленности на Урале написана не одна диссертация, поэтому в детали вдаваться нет смысла. Деньги с печек и домен регулярно платились.

В доимке постоянно числились картяные сборы. Они в исследуемый период не собирались почти никогда, поскольку по указу Анны Иоанновны в 1733 г. играть в карты было запрещено. Этим сюжетам посвящена отдельная работа автора [ Космовская , 2020 a , c. 71–83].

Среди старинных канцелярских сборов в табл. 1, 2 есть данные о сборах с перевозов. С одним из перевозов связана интересная история: сначала он приносил прибыль, а потом подобные налоги были выложены из оклада. Скоро переправа через Сылву в г. Кунгуре вообще перестала себя окупать. Более того, к неудовольствию центральных органов управления на этот перевоз стали тратиться лишние деньги (РГАДА. Ф. 273. Оп. 1. Ч. 4. Д. 13222. Л. 2–4). Сохранилось целое дело об учете переправ через Каму и Сылву. Власти вынуждены были признать, что кунгурский перевоз пользовался большим спросом, а основные средства надо все-таки обновлять. В результате вместо источника дохода перевоз стал расходной статьей в бюджете.

Еще один проблемный вопрос – примерный подсчет суммы кабацких, таможенных и канцелярских сборов по окладу на душу населения. Использование современного показателя налоговой нагрузки (как характеристики доли фискальных платежей в объеме полученных доходов населения) автору представляется некорректным даже для приблизительных расчетов по ряду причин:

-

- неизвестен уровень доходов населения;

-

- имелись прочие прямые (подушная подать) и косвенные (соляной сбор) налоги, вводились новые;

-

- существовали прочие повинности и обязанности у населения Прикамья (часть вообще была в крепостной зависимости).

Можно лишь очень условно, на взгляд автора, оценить размеры налоговых поступлений относительно численности населения Прикамья. К данным первой ревизии следует относиться осторожно (с учетом всех перерасчетов и проверок, которые описал Е. В. Анисимов). Затрудняет оценку не только подсчет (умножение душ мужского пола на два все-таки очень приблизительный результат), но и постоянное изменение численности населения. Между ревизиями новые души учитывались в окладе и выбывали из него, но ревизская душа как счетная единица оставалась неизменной.

Конечно, и размер налогов без чрезвычайных сборов, повинностей, подушной подати и других финансовых затрат населения (например, на покупку соли, цена на которую не была стабильно малой) рассчитывается приблизительно. Нас в данном случае нас интересует тенденция. Посмотрим только на окладные сборы на душу населения уезда (табл. 3). Для расчета по ревизиям были взяты максимально близкие к переписи года. Основную массу жителей Прикамья составляли государственные черносошные (в том числе приписные) и помещичьи крестьяне (РГАДА. Ф. 439. Оп. 1. Д. 748. Л. 304–305 об.).

Таблица 3

Окладные сборы на душу населения в Прикамье

|

Число душ по ревизиям в уездах и провинции / Размер оклада в рублях |

Оклад в провинции |

|||

|

I ревизия (1720-е гг.) / Размер оклада в 1733 г. |

II ревизия (1744–1747) / Размер оклада в 1745 г. |

III ревизия (1762–1764) / Размер оклада в 1762 г. |

Перед IV ревизией при создании наместничества (1780 г.) / Размер оклада в 1779 г. |

|

|

Кунгурский уезд, число душ |

82 692 |

108 629 |

139 736 |

143 722 |

|

Соликамский уезд, число душ |

99 916 |

95 171 |

97 036 |

92 588 |

|

Чердынский уезд, число душ |

30 786 |

28 504 |

27 244 |

26 296 |

|

Пермская провинция, число душ |

213 394 |

232 304 |

264 016 |

262 606 |

|

Размер оклада в рублях |

23 217,19875 |

21 975,165 |

16 540,0625 |

135 005,2 |

|

Окладные сборы на душу населения в рублях |

0,1088 |

0,094597 |

0,062648 |

0,5140979 |

Примечание. Сведения о численности населения взяты у В. М. Кабузана [ Кабузан , 1990, с. 73].

Следует прокомментировать представленные В. М. Кабузаном данные о численности населения Кунгурского уезда (тем более что они отличаются от ранее опубликованных тем же автором сведений по Первой ревизии [ Кабузан , Шепукова , 1959, с. 126–165]). В. М. Кабузан уточнил, что анализ данных I ревизии по Кунгурскому уезду не включал крестьян, «приписных к заводам баронов Строгановых» [ Кабузан , 1990, с. 22]. По II ревизии их было здесь 20 838 душ мужского пола. В дальнейшем автор включил эту цифру в итоговые данные I ревизии

(к 20 508 душам мужского пола), получив 41 346 душ мужского пола. Автор отметил большую правдоподобность этой цифры, потому что по II ревизии в уезде значилось 54 314, а по III ‒ 69 818 душ мужского пола.

Окладные сборы на душу населения в Прикамье, судя по данным табл. 3, незначительны (если сравнивать с подушной податью). Оклад 1762 г. кажется низким, но здесь надо брать в расчет и отдельно сбираемые новоположенные сборы (о них речь шла выше).

Может быть, неокладные сборы и доборы разных недоимок, в свою очередь, были настолько велики, что многократно превышали оклад? Такие сведения имеются в распоряжении автора не по всем годам. Мы можем посмотреть на общую сумму собранных денег в канцеляриях Прикамья за некоторые годы. Сюда, за редким исключением недоимки, не входили подушные деньги и сборы с солепромышленников. В неокладные сборы попадали деньги, присланные из соликамской воеводской канцелярии за разные годы, некоторые мелкие сборы, истинные деньги и т.п.

Следует учитывать, что оклад к концу текущего года редко собирался полностью, деньги могли поступать в начале следующего года. Остаток от прошлого года, конечно, в итоговом расчете ниже не учитывался, а вот формальная недоимка за прошлый год – да (поступившая в категорию неокладных сборов).

Таблица 4

Окладные и неокладные сборы на душу населения в Прикамье

|

Число душ по ревизиям в провинции / Размер оклада в рублях |

Оклад в провинции |

|||

|

I ревизия (1720-е гг.) / Размер оклада в 1733 г. |

II ревизия (1744–1747) / Размер оклада в 1745 г. |

III ревизия (1762–1764) / Размер оклада в 1765 г. |

Перед IV ревизией при создании наместничества (1780 г.) / Размер оклада в 1778 г. |

|

|

Пермская провинция, число душ |

213 394 |

232 304 |

264 016 |

262 606 |

|

Окладные и неокладные сборы, собранные за год в рублях |

23 398,905 |

51 300,1 |

62 339,7675 |

123 477,15 |

|

Сборы на душу населения в рублях |

0,109651 |

0,220832 |

0,236121 |

0,4701993 |

Обратим внимание: в последних двух колонках взяты датировки, по которым имеются сведения по реальным поступлениям к началу следующего года (в отличие от табл. 3). Здесь размеры окладных и неокладных сборов в год вместе с доимкой на душу населения не выходят за пределы 50 коп. в год. Это сопоставимо с подушной податью.

Еще одним вариантом оценки размера налоговых платежей может быть сравнение с данными о стоимости продуктов питания. С помощью этих сведений можно сделать выводы о доступности продуктов для населения.

Очень подробно методы расчетов, допущения, необходимость учета разных факторов, проблемы работы с разной документацией, привязки к денежному курсу и другие аспекты разбирал Б. Н. Миронов. Ведомости справочных цен, которые направлялись в центральные учреждения с мест, сообщали цены, по которым хлеб лучшего качества продавался купцами в розничной городской и сельской торговле [ Миронов , 1985, с. 25]. Именно такая документация была использована для расчетов. Наиболее типичным недостатком подобных материалов было частое отсутствие последовательных сведений за все месяцы года, сведений о качестве хлеба, наличие данных только по какому-нибудь одному городу (а не всей провинции) и т.п.

Цены, конечно, не могут быть абсолютным показателем даже для построения сравнительных рядов (например, для выявления зависимости оклада от колебания цен на продукты питания). Они колебались в течение месяцев и лет, даже в пределах уезда. Цена зависела от продажи производителем или откупщиком, местности, урожайности или проблем с выращива- нием конкретной культуры в этот год. Микроуровень Прикамья в данном случае потенциально более прост для расчетов, поскольку не ставятся глобальные задачи. Можно взять максимально усредненную цену в пределах провинции (по некоторым годам сведения для подсчета среднего арифметического имеются), а где-то ориентироваться на данные либо Кунгурского, либо Соликамского и Чердынского уездов из монографии Б. Н. Миронова. Конкретные цифры отчетности, полученной автором, не совпадают с данными Б. Н. Миронова. Но общая тенденция, выявленная советским ученым, присутствует. Поэтому за некоторые периоды берутся сведения автора, а за отдельные – данные Б. Н. Миронова из приложений к его монографии.

Как можно видеть по данным табл. 5, цена четверти ржи и ржаной муки на протяжении исследуемого периода то повышалась, то понижалась. Еще лучше эта тенденция заметна, если взять материалы по ценам на некоторые продукты питания (из имеющихся в наличии у автора). Здесь можно увидеть подобное явление. Приведенные цифры показывают, что цена даже в пределах одного года могла колебаться довольно значительно. Если же взять общие данные, то следует отметить резкий рост налоговых поступлений к концу исследуемого периода. Цены на продукты питания же оставались в целом стабильными (с выявленным Б. Н. Мироновым снижением в середине исследуемого периода).

Таблица 5

Сопоставление хлебных цен и оклада в Прикамье

|

Число душ по ревизиям в провинции / Размер оклада в рублях / Цена четверти в рублях |

Оклад в провинции |

|||

|

I ревизия (1720-е гг.) / Хлебная цена в 1724 г. (данные автора) |

II ревизия (1744–1747) / Хлебная цена в 1751 г. (данные автора) |

III ревизия (1762–1764) / Хлебная цена в 1764 г. (данные Б. Н. Миронова) |

Перед IV ревизией при создании наместничества (1780 г.) / Хлебная цена в 1780 г. (данные Б. Н. Миронова) |

|

|

Пермская провинция, число душ |

213 394 |

232 304 |

264 016 |

262 606 |

|

Размер оклада в рублях |

23 217,19875 |

21 975,165 |

16 540,0625 |

135 005,2 |

|

Сборы на душу населения в рублях |

0,1088 |

0,094597 |

0,062648 |

0,5140979 |

|

Цена четверти ржи в рублях |

1,32 |

1,1 |

0,85 |

1,325 |

|

Цена четверти ржаной муки в рублях |

1,38 |

1,2 |

0,92 |

1,38 |

|

Четвертей ржи в окладе |

17 588,79 |

19 977,42 |

19 458,9 |

101 890,72 |

Примечание. Курсивом выделены пуды, переведенные в четверти, а также примерная пропорция цены четверти ржаной муки относительно четверти ржи в 1780 г. (подсчитано автором).

Анализируя данные табл. 6, можно заметить, что различия цен были очень существенными даже в пределах года (и в зависимости от территории в Прикамье). Где существовал активный хлебный рынок, цена могла колебаться в сторону нижней границы (Кунгур). В отдаленной Чердыни цена могла быть выше средней.

Для оценки размеров неплатежей автором использовались различные доимочные ведомости. Среди всех окладных сборов за исследуемый период удалось выявить всего несколько случаев реальной (и весомой в процентном соотношении относительно оклада) недоимки по денежным поступлениям, помимо подушных денег, – в Чердыни при резком снижении винной продажи и во время восстания Емельяна Пугачева. В Чердынском уезде дела обстояли хуже, чем в Кунгурском или Соликамском.

Таблица 6

Цены на некоторые продукты питания в Прикамье, руб.

|

Продукт |

Дата фиксации стоимости, год |

|||||||||

|

1724 |

Весна 1751 |

Зима 1755 |

1759 |

Зима 1759 |

Лето 1770 |

Осе нь 1770 |

Зима 1772 |

1772 |

1773 |

|

|

Населенный пункт |

С., Ч., Ст. |

С. |

С. |

К. |

С. |

К. |

К. |

С., Ч. |

К. |

С., Ч. |

|

Рожь, четверти |

1,32 |

1,1 |

0,63 |

0,30 |

0,5 |

1,8 |

1,23 |

1,18 |

0,71 |

1,06 |

|

Пшеница, четверти |

1,73 |

1,9 |

||||||||

|

Овес, четверти |

0,52 |

0,625 |

0,34 |

0,29 |

0,44 |

0,6 |

0,53 |

0,53 |

0,50 |

0,62 |

|

Ячмень, четверти |

0,95 |

0,83 |

0,5 |

0,36 |

0,42 |

1,8 |

1,2 |

1,05 |

0,69 |

0,97 |

|

Мука пшеничная, пуды |

0,25 |

0,3 |

0,27 |

0,25 |

||||||

|

Мука ржаная, четверти |

1,38 |

1,28 |

1,03 |

|||||||

|

Мука ржаная, пуды |

0,16 |

0,09 |

0,05 |

0,08 |

0,23 |

0,16 |

0,155 |

0,1 |

0,15 |

|

|

Крупа ячневая, пуды |

0,25 |

0,18 |

0,19 |

0,16 |

0,4 |

0,32 |

0,3 |

0,31 |

0,99 |

|

|

Хмель, пуды |

0,40 |

0,415 |

1,6 |

0,98 |

1,4 |

2,7 |

2,4 |

2,3 |

2,55 |

2,5 |

Примечание. С. – Соликамск, Ч. – Чердынь, К. – Кунгур, Ст. – майорат Строгановых; табл. 5 и 6 составлены по материалам дел: РГАДА. Ф. 444. Оп. 1. Д. 19; Ф. 576. Оп. 1. Д. 105; Ф. 439. Оп. 1. Д. 404; Ф. 741. Оп. 1. Д. 446; Ф. 273. Оп. 1. Ч. 1. Д. 4424, 4450; Ф. 273. Оп. 1. Ч. 3. Д. 11158; Ф. 273. Оп. 1. Ч. 4. Д. 12413, 12386.

Ведомость о недоимках по кабацким и канцелярским сборам 1760 г. (за период 1744– 1760 гг.) показывает, что чердынская ратуша не смогла вовремя заплатить кабацкие деньги. На 1753–1759 гг. ратуша задолжала 8056,87 руб. Началась эта история с того, что в Чердынском уезде не смогли продать достаточно вина. Питейный сбор состоял по окладу по Чердынскому уезду в гораздо большей сумме, чем продавалось вина.

Кризис соледобычи повлек снижение доходов местного населения, жители Чердынского и Соликамского уездов «за недачею от промыслов в работу денег к тому же и за недовольством пашенных земель пришли в конечную скудость» (РГАДА. Ф. 439. Оп. 1. Д. 141. Л. 1). Ранее местные жители поставляли дрова к соликамским промыслам и работали на сплаве. Отсутствие работы логично привело к снижению доходов и уходу населения для промыслов в другие места. Питейный сбор обеспечивать в Чердынском уезде стало некому. Местных купцов, конечно, держали под караулом, присылались нарочные. Таким меры не могли привести к появлению у должников денег. В 1765 г. чердынская ратуша задолжала еще больше по кабацкой питейной прибыли, за 1753–1762 гг. числилось в доимке 12325,345 руб. (РГАДА. Ф. 439. Оп. 1. Д. 190). Причины были все те же. Проштрафился и кунгурский магистрат – с него собирали на 1764 г. 5026,725 руб. кабацких денег (они были внесены в казну). В годы Пугачевского восстания правительство рассматривало каждый случай отдельно. Например, деньги с бывшего у содержания питейных сборов коронного поверенного Михаила Пчелкина на 1774 г. временно не взыскивали. Эта недоимка произошла из-за отсутствия поставок с завода графа И. Л. Воронцова по контракту вина «по бывшему в том году замешательству от последовании простойных дней» (РГАДА. Ф. 439. Оп. 1. Д. 748. Л. 38 об.). Недоплата числилась в местной канцелярии «во ожидании по разсмотрению ращета Правительствующего Сената… или из государственной Камер-коллегии указа» (РГАДА. Ф. 439. Оп. 1. Д. 748. Л. 38 об.).

В Соликамском и Кунгурском уездах ситуация с платежами не вызывала беспокойства у органов власти, население данных местностей обеспечивало поступление окладных питейных сборов в казну. Деньги с Чердынского уезда учитывались в соликамской воеводской канцеля- рии. Рост оклада питейных сборов во всей Пермской провинции был возможен благодаря наличию экономически активных территорий в составе Прикамья.

Итак, в начале XVIII в. начался новый период в фискальной политике Российского государства, связанный с решением геополитических задач. Для регулярного пополнения военного бюджета финансовая система государства была перестроена. Финансовая отчетность местных и центральных учреждений позволяла представлять размеры денежных поступлений, которые правительство ожидало получить из Пермской провинции. При работе с окладами местных учреждений наиболее информативны годовые рапорты, краткие и перечневые табели, экстракты. Приходные и доимочные книги – второй по значимости источник. Считать налоговые поступления следует с учетом изменения оклада (по основным – винным и кабацким поступлениям, а также по мелким канцелярским).

Методы фискального принуждения в случае неплатежей активно применялись прикамскими чиновниками, если налоговый агент по тем или иным причинам отказывался от платежей. С другой стороны, объективная невозможность что-либо произвести или заплатить вовремя описывалась местными чиновниками в донесениях. Проблемы солепромышленников, чрезмерные затраты, нападение восставших и подобные обстоятельства – все это было причиной для сообщения в центральные органы власти и просьбы для отсрочки/снижения платежа.

Как выяснилось, местные органы власти довольно активно собирали деньги с налогоплательщиков. Большую часть окладных сборов представляли кабацкие, а таможенные отменили с 1754 г. Недоимки по основным сборам составляли (за исключением форс-мажорных обстоятельств и локальных кризисов) незначительную от оклада часть. Так вкратце можно охарактеризовать местную финансовую ситуацию.

Общая тенденция ситуации с налоговыми поступлениями была следующей: денежные поступления к 1780 г. по сравнению с началом XVIII в. существенно возросли, а структура сборов стала менее разнообразной.

Список литературы Налоговые поступления в Прикамье в 1730-1770-е годы: опыт реконструкции окладов

- Анисимов Е.В. Податная реформа Петра I. Введение подушной подати в России, 1719-1728 гг. Л.: Наука, 1982. 296 с.

- Дмитриева З.В., Козлов С.А. Налоги и войны в России XVI-XVIII вв. СПб.: Историческая иллюстрация, 2020. 568 с.

- Голицын Ю.П. Правительственная политика по отношению к дворянскому винокурению во второй половине XVIII века: дис.... канд. ист. наук. Волгоград, 2005. 212 с.

- Голицын Ю.П. Противостояние дворянства и купечества в вопросе о производстве «хлебного» вина в XVIII в. // Экономическая история: ежегодник. 2017. Т. 2016/17. С. 67-86.

- Кабузан В.М. Народы России в XVIII веке: численность и этнический состав. М.: Наука, 1990. 256 с.

- Кабузан В.М., Шепукова Н.М. Табель первой ревизии народонаселения России (1718-1727 гг.) // Исторический архив. 1959. № 3. С. 126-165.

- Космовская А.А. Картяной сбор в соликамской канцелярии как зеркало законодательного отношения к азартным играм в XVIII веке // Вестник Новосибир. гос. ун-та. История, филология. 2020а. Т. 19, № 1. С. 71-83.

- Космовская А.А. Налоговые поступления с домовых и торговых бань на территории Прикамья в 1720-1770 гг. // Былые годы. Российский исторический журнал. 20206. № 5(3). С. 982-992.

- Милюков П.Н. Государственное хозяйство России в первой четверти XVIII столетия и реформа Петра Великого. СПб.: Книгоизд-во М.В. Пирожкова, 1905. 688 с.

- МироновБ.Н. Хлебные цены в России за два столетия (XVIII-XIX вв.). Л.: Наука, 1985. 301 с.

- Полное собрание законов Российской империи (ПСЗ). Т. 7. СПб., 1830. № 4548. С. 337-340.

- ПСЗ. Т. 13. СПб., 1830. № 10164. С. 947-953. ПСЗ. T. 16. СПб., 1830. № 11988. С. 457-462.

- ПСЗ. Т. 17. СПб., 1830. № 12444. С. 198-202.

- Струмилин С.Г. Очерки экономической истории России. М.: Соцэкгиз, 1960. 548 с.

- Троицкий С.М. Финансовая политика русского абсолютизма в XVIII веке. М.: Наука, 1966. 272 с.

- Харитонова Е.Д. Солеваренная промышленность Прикамья в XVIII веке: дис.... канд. ист. наук. Пермь, 1971. 350 с.