Налоговые споры в отношении специальных налоговых режимов

Автор: Паршукова А.В., Акинина Н.Ю.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Юридические науки

Статья в выпуске: 4-2 (43), 2020 года.

Бесплатный доступ

Одним из главных методов поддержки малого бизнеса в России является уменьшение налогового бремени. Однако, налоговые органы не в полной мере защищают интересы предпринимателей. Приведена статистика по налоговым спорам в ХМАО-Югре и России. Рассмотрены наиболее частые виды налоговых споров в отношении применения специальных налоговых режимов. Изучена судебная практика по ним. По итогу определены достоинства и недостатки досудебного и судебного способа разрешения налоговых споров.

Налоговые споры, малый бизнес, специальные налоговые режимы

Короткий адрес: https://sciup.org/170187540

IDR: 170187540 | DOI: 10.24411/2500-1000-2020-10380

Tax disputes regarding special tax regimes

One of the main methods of supporting small business in Russia is to reduce the tax burden. However, tax authorities do not fully protect the interests of entrepreneurs. Statistics on tax disputes in the Khanty-Mansi Autonomous Okrug-Ugra and Russia are presented. The most frequent types of tax disputes regarding the application of special tax regimes are considered. Judicial practice on them was studied. As a result, the advantages and disadvantages of the pre-trial and judicial method of resolving tax disputes are determined.

Текст научной статьи Налоговые споры в отношении специальных налоговых режимов

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Налоговые поступления обеспечивают решение ряда государственных задач.

Налоги также уплачивают представители малого и среднего бизнеса. Вместе с тем, Правительство Российской Федерации много внимания уделяет поддержке данной категории бизнеса. Одной из таких форм поддержки являются специальные режимы налогообложения, позволяющие систему налогообложения сделать более понятной. Однако, разработанные и вве- денные в Налоговой кодекс специальные режимы налогообложения, призванные облегчить жизнь молодым предпринимателям, не всегда способны в полной мере защищать их интересы. иногда работают против них. Существующая судебная практика показывает, что налоговые органы могут совершать ошибки, которые влекут за собой увеличение налогового бремени, из-за которой индивидуальный предприниматель вовсе прекращает свою деятельность.

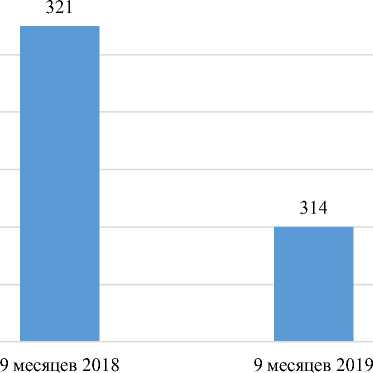

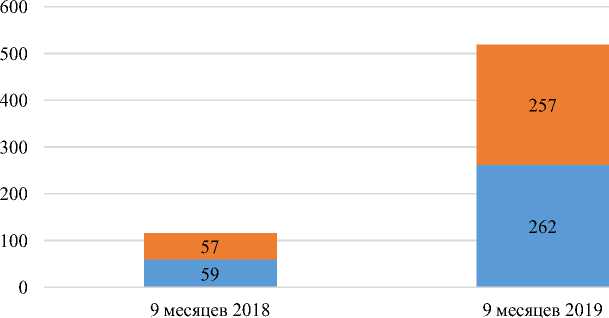

Что касается статистики, В ХМАО-Югре (рис. 1, рис. 2)

Рис. 1. Количество рассмотренных жалоб, шт.

■ удовлетворено (полностью или частично) ■ без удовлетворения

Рис. 2. Структура рассмотренных жалоб, шт.

Что касаемо России – количество поступивших жалоб по налоговым спорам снижается – в 2018 году количество поступивших жалоб по налоговым спорам сократилось на 16% по сравнению с 2017 годом, а также снизилась на 6% оспариваемая в них сумма.

Доля удовлетворенных жалоб налогоплательщиков из числа рассмотренных составила 30%, что на 5% меньше по сравнению с показателями 2017 года, так как сократилось число обоснованных претензий со стороны заявителей. Также на 5% снизилась сумма удовлетворенных требований заявителей, составив 11% по отношению к оспариваемым.

В результате повышения качества досудебного урегулирования споров в 2018 году снизилось на 8% и количество обращений заявителей в суды после их досудебного рассмотрения в вышестоящих налоговых органах.

Такие результаты обеспечиваются выработкой и применением ФНС России единых правовых подходов при рассмотрении жалоб, учетом судебной практики, в том числе при проведении контрольных мероприятий, доведением правовых позиций через онлайн-сервисы.

Наиболее частым предметом налоговых споров между ИП и налоговыми органами выступает упрощённая система налогообложения (УСН). УСН предполагает право применять налоговую ставку в размере 0%, если ИП осуществляет вид деятельности, относящийся к определенному льгот- ному перечню [1]. Данную ставку он отражает в налоговой декларации по УСН, где также указан ОКВЭД применяемого вида деятельности. Однако не всегда предприниматели обладают информацией о существовании данного перечня, в связи с чем, в налоговой декларации указывают общепринятую ставку 6 или 15%, считая, что обязанностью налогового органа является уведомить налогоплательщика о возможности применения ставки 0%. Возмущенные налогоплательщики пишут жалобы, считая, что их права были нарушены. Такая проблема решается досудебно - простой сдачей уточненной налоговой декларации.

Другим наиболее частым спором является спор по поводу определения доходов как налоговой базы. Аванс всегда учитывается при определении налоговой базы по упрощенной системе. Например, арендодатель получил от нового арендатора сумму «гарантийного платежа», но не отразил ее в составе доходов. При этом налоговые органы доначислят на эту сумму налог и штраф. Суды подтвердили их правоту, ведь платеж служил не только обеспечением, но и засчитывался в оплату аренды будущих периодов. Однако в другом деле (Постановление АС ЗСО от 03.05.2018 № Ф04-1313/2018 по делу № А81-4784/2017), где платеж был лишь «резервом» на случай убытков и подлежал возврату арендатору, суды не рассмотрели его в качестве доходов.

В качестве предмета налогового спора выступает также обоснованность применения патентной системы (ПСН). В ПСН особенность в том, что налог не зависит от суммы полученного дохода, а строго фиксирован. Например, предприниматель применял патентную систему налогообложения для сдачи недвижимости, а для остальной деятельности – УСН. Камеральная проверка выявила, что он потерял право на патентный налоговый режим (из-за превышения предельной величины доходов 60 млн руб.) [2], и в этой части ему начислили налоги по общим системе налогообложения. Однако если налогоплательщик «потерял» право применить ПСН, это не означает, что он утратил право на применение УСН. В этой связи предприниматель не согласившись с этим, решил оспорить решение налоговых органов. Он полагал, что вместо «патента» может перейти на «упрощенку», и отстаивать свою точку зрения решил в суд. С ним согласилась Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации, поскольку в Налоговом кодексе отсутствует норма, в соответствии с которой потеря права на патентное налогообложение автоматически влечет отмену

УСН.

Существующий институт досудебного урегулирования налоговых споров – это оперативный и действенный метод разрешения разногласий между налогоплательщиками и налоговыми органами. Среди плюсов процедуры досудебного, безусловно, оперативность и простота. Согласно статье 140 НК РФ, срок рассмотрения жалобы и апелляционной жалобы на решение о привлечение к ответственности составляет 1 месяц со дня ее получения, а других жалоб – 15 дней.

Среди минусов досудебного урегулирования налоговых споров – отсутствие права отказаться от этой процедуры, потеря времени в ожидании решения налогового органа, а также низкий процент удовлетворения ведомством требований налогоплательщиков. В ситуации, когда досудебное урегулирование не принесло ожидаемых результатов, необходимо обращаться в суд. По сравнению с вышестоящим налоговым органом суд дает налогоплательщику больше шансов на восстановление нарушенных прав. Судебный спор требует значительно большего количества затрат как материального, так и нематериального характера. Речь идет об оплате судебного сбора, судебных издержках, временных и интеллектуальных затратах.

Налоговые споры – особая категория судебных споров, которая является индикатором состояния взаимоотношений налогоплательщиков и фискальной службы. Несмотря на современные возможности стадии досудебного урегулирования, судебное обжалование решений и действий налоговых органов продолжает оставаться актуальным.

Список литературы Налоговые споры в отношении специальных налоговых режимов

- Закон Ханты-Мансийского автономного округа - Югры № 14-оз от 20.02.2015 "Об установлении на территории Ханты-Хансийского автономного округа - Югры налоговой ставки в размере 0 процентов по упрощенной системе налогообложения и патентной системе налогообложения". - [Электронный ресурс]. - Режим доступа: https://admhmao.ru/dokumenty/pravovye-akty-gubernatora/404839/ (Дата обращения - 04.12.2019).

- П.4 ст. 346.45 Налогового кодекса Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 29.05.2019). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/e4dd034c90c6eedd54d0c8ab42dbd6b9e00f8d67/ (Дата обращения - 03.12.2019)