Налоговый разрыв на региональном уровне и оценка факторов, его определяющих

Автор: Пугачев Андрей Александрович

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 3 т.13, 2020 года.

Бесплатный доступ

Сокращение налогового разрыва на региональном уровне способствует развитию налогового потенциала и повышению бюджетной обеспеченности регионов. Цель - исследование налогового разрыва на региональном уровне в РФ на основе комплексной оценки факторов, его определяющих. Обобщены подходы к определению налогового разрыва на региональном и национальном уровнях. Очерчен круг факторов, формирующих налоговый разрыв. В целях исследования в него включены суммы задолженности по налогам и сборам, суммы доначисления налогов и сборов в случае сплошного охвата налогоплательщиков налоговыми проверками и масштаб теневой экономики. Представлена разработанная методика анализа структуры и динамики факторов налогового разрыва на региональном уровне, позволяющая оценить его величину и структуру, а также качество работы налоговых и финансовых органов региона, идентифицировать возможности для сокращения налогового разрыва. Предложен вариант группировки субъектов Федерации относительно состояния и перспектив сокращения налогового разрыва, сформированный на основе соотношения его уровня и динамики. Группировка регионов способствует проведению их сравнительного анализа по налоговому разрыву и факторам, его определяющим. Потенциал сокращения налогового разрыва в России за счет повышения качества налогового администрирования во многом уже реализован. Перспективы для финансовых и налоговых органов открывает работа с налоговой задолженностью. Наибольший удельный вес в налоговом разрыве имеет теневая экономика, что актуализирует значимость активизации комплексной работы государства по ее легализации.

Налоговый разрыв, налоговая конкуренция, налоговый потенциал региона, факторы налогового разрыва, налоговая задолженность, теневая экономика, налоговый контроль

Короткий адрес: https://sciup.org/147225261

IDR: 147225261 | УДК: 336.71.078.3 | DOI: 10.15838/esc.2020.3.69.7

Regional tax gap and assessment of its determining factors

Reduction of the tax gap at the regional level contributes to development of tax potential and the increase of regions’ budget security. The purpose of the article is to study the tax gap at the regional level in the Russian Federation (RF) on the basis of a comprehensive assessment of factors that determine it. Approaches to the determination of the tax gap at regional and national levels are summarized. Factors that form the tax gap are defined. Due to the purpose of the study, it includes the amount of taxes and fees’ arrears, the amount of additional taxes and fees in case of tax inspections’ continuous coverage of taxpayers, and the scale of the shadow economy. The developed methodology for analyzing the structure and dynamics of regional tax gap factors is presented. It allows assessing its size, structure, and the work quality of region’s tax and financial authorities. Besides, it allows identifying opportunities for reducing the tax gap. A variant of grouping entities of the Federation regarding the state and prospects of reducing the tax gap, formed on the basis of the ratio of its level and dynamics, is proposed. Grouping of regions helps to conduct its comparative analysis according to the tax gap and its determining factors. The potential for reducing the tax gap in Russia by improving the quality of tax administration has been largely implemented. The work with tax arrears opens up opportunities for financial and tax authorities. The shadow economy has the largest share in the tax gap, which actualizes the importance of conducting the comprehensive work of the state to legalize it.

Текст научной статьи Налоговый разрыв на региональном уровне и оценка факторов, его определяющих

Развитие налогового потенциала регионов необходимо для сглаживания пространственной дифференциации [1, с. 58–59], выравнивания бюджетной обеспеченности и исполнения заявленного вклада государства в экономическое развитие в условиях замедления темпов роста в России, когда с 2013 года реальный темп роста ВВП не превышает 1–2% (при рецессии в 2015 году)1. Оно возможно, в первую очередь, за счет расширения налоговой базы без увеличения налоговой нагрузки, например, активизации налоговой конкуренции регионов за мобильные налоговые базы, или за счет сокращения налогового разрыва.

Под налоговой конкуренцией за мобильные налоговые базы понимаем добросовестную конкуренцию между органами государственной власти субъектов Федерации посредством установления налогов и условий налогообложения, при котором выбор той или иной политики каждым органом власти оказывает влияние на распределение мобильной налоговой базы [2, c. 1]. Сегодня в России налоговая конкуренция регионов находится на этапе становления. Представляется, что с помощью инструментов налоговой конкуренции органы государственной власти субъектов Федерации в настоящее время стремятся инспирировать интерес инвесторов к региону за счет некоторой компенсации недостатков инвестиционного климата, экономико-географического положения, ресурсной базы, развития инфраструктуры и биз-нес-среды. Процесс горизонтальной налоговой конкуренции российских регионов заслуживает отдельного изучения.

Налоговый разрыв на региональном и национальном уровне освещен в отечественных исследованиях недостаточно. На практике его оценки существуют (в налоговых органах), но официальными не являются, несмотря на то что факторы налогового разрыва существенны по объемам: налоговая задолженность превышает 1 трлн руб., или 8,4% доходов консолидированного бюджета РФ, 1,1% ВВП2, а теневая экономика, по официальным данным, достигает 12–15% ВВП3, по неофициальным – 23–44% [3, с. 9]. При этом, например, в ЕС на государственном уровне уже на протяжении десятилетий публикуются статистические данные о налоговом разрыве4. В США впервые в мире еще в 1963 году начались измерения численности налогоплательщиков, исполняющих и не исполняющих налоговые обязательства, и потенциально недополученных налоговых доходов [4, с. 121].

Цель исследования состоит в восполнении пробела в части определения налогового разрыва на региональном уровне в РФ, имеющегося в отечественной финансовой науке, за счет комплексной оценки факторов, формирующих разрыв.

Подходы к определению налогового разрыва и его взаимосвязь с другими категориями

В современной финансовой науке и практике не сформирован единый подход к определению налогового разрыва (tax gap). Эта категория рассматривается как в теоретическом, так и в прикладном плане. В рамках теоретического, или научного, подхода предельно обобщенно налоговый разрыв понимают как разницу между фактическими налоговыми поступлениями в бюджетную систему и начисленными к уплате налогами или потенциально возможным уровнем налоговых поступлений. В таком случае налоговый разрыв рассматривается на макроуровне, поэтому подход можно назвать также макроэкономическим. Вместе с тем с развитием методов налогового контроля и администрирования, в частности с внедрением СУР АСК НДС-2, термин «налоговый разрыв» получил широкое распространение в практике финансово-хозяйственной деятельности. Практический подход предполагает трактовку налогового разрыва как расхождения в данных налоговых деклараций организаций-контрагентов по одним и тем же операциям, то есть налоговый разрыв здесь представляет собой признак некорректности исчисления налоговых обязательств, неправомерного заявления налоговых вычетов при возникновении расхождений в отражении одних и тех же операций контрагентами. Таким образом, с позиции практического подхода налоговый разрыв рассматривается на микроуровне, но также в целом связан с разницей между уплаченным и начисленным уровнем налоговых платежей.

Каким образом исследователи подходят к определению налогового разрыва? О.А. Миронова, Ф.Ф. Ханафеев рассматривают его как разницу между суммой налоговых платежей, которые могли бы поступить в бюджетную систему при условии полного исполнения всех норм налогового законодательства и своевременного перечисления налогов, с одной стороны, и фактически уплаченной суммой налогов в отчетном периоде, – с другой. Ученые подчеркивают, что эта разница может возникнуть за счет умышленно сокрытых налогоплательщиками налоговых баз, невыполнения ими налоговых обязательств, применения схем незаконной налоговой минимизации и, как следствие, – недопоступления налоговых платежей в бюджет [5, с. 112].

Д.Ю. Шакирова, В.Н. Засько приводят следующее определение: налоговый разрыв – разница между суммами фактически поступивших налогов и предполагаемыми суммами налога, которые могли бы поступить в бюджетную систему при условии полного исполнения налогоплательщиками законодательства о налогах и сборах [6, с. 163].

Зарубежные ученые K. Raczkowski и B. Mro’z определяют налоговый разрыв как разницу между причитающимися налогами, которые налогоплательщики должны были уплатить в течение определенного периода времени, и суммой налога, которая фактически была внесена в государственный бюджет [7, с. 546].

Счетная палата США дает следующую трактовку: налоговый разрыв – это разница между суммами налогов, которые налогоплательщики должны были заплатить, и тем, что они фактически заплатили добровольно и вовремя5.

Налоговый разрыв может рассматриваться и в разрезе отдельных налогов. В отчете Проектной группы по налоговому разрыву в Европейской комиссии указано, что разрыв по налогу на прибыль корпораций – это разница между потенциальными обязательствами, то есть налог, который был бы собран, если бы все налогоплательщики исполнили налоговое законодательство, и фактическими налоговыми платежами. Разрыв по корпоративному подоходному налогу может быть представлен в процентах от ВВП, в процентах от потенциальных обязательств или в абсолютных значениях [8, с. 22].

Отдельно отметим, что в научных исследованиях встречается употребление термина «разрыв» в связи с налоговым менеджментом, например «tax gap management». В данном контексте речь идет об управлении специфическими дисбалансами, присущими налоговой системе: между последствиями налогообложения по прогрессивной и плоской шкале; в сфере внешнеэкономической деятельности в зависимости от обложения НДС; по налоговым льготам; между доходами и расходами бюджетов; во временных лагах между созданием ВВП и генерацией налоговых доходов [9, с. 23].

Таким образом, подходы к определению налогового разрыва среди как отечественных, так и зарубежных исследователей во многом схожи. В его основе лежат категории налоговых обязательств налогоплательщиков и фактического поступления налогов. Основными критериями являются полнота и своевременность исполнения налоговых обязательств. При этом критерий своевременности выделен не везде, например, он отсутствует в определении Д.Ю. Шакировой и В.Н. Засько, а также Проектной группы по налоговому разрыву в Европейской комиссии. Считаем указанный критерий значимым, поскольку важна не только сама по себе полнота исполнения налоговых обязательств, но и уплата в определенный законодательством срок.

Обобщая различные подходы, полагаем, что налоговый разрыв можно определить как разницу между фактическими налоговыми поступлениями и предполагаемыми, которые могли бы пополнить бюджет при условии исполнения законодательства всеми налогоплательщиками, иными словами, как разницу между фактическими налоговыми поступлениями и налоговым потенциалом.

Важно также понять взаимосвязь категорий «налоговый потенциал», «налоговый разрыв» и «налоговый предел».

Под налоговым потенциалом будем понимать составляющую структуры бюджетного и финансового потенциалов, которая представляет собой максимальную сумму доходов бюджетной системы, потенциально аккумулированную в форме налогов, сборов и иных обязательных платежей с хозяйствующих субъектов данной территории в рамках действующей модели налогового федерализма за определенный промежуток времени, опосредованную налоговыми органами, в соответствии с налоговой политикой государства и с учетом уровня экономического развития6.

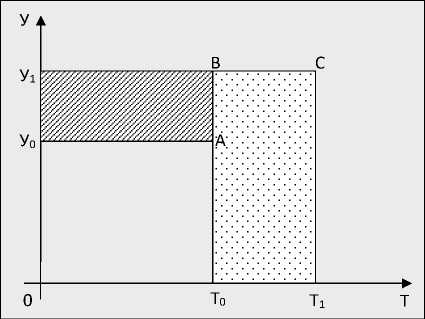

Налоговый потенциал не тождественен налоговому пределу. Употребление термина «налоговый предел» связано с теорией налогового бремени в 1970-х гг. А. Лаффер проиллюстрировал зависимость между объемом налоговых поступлений и величиной ставок налогов [10]. Употребление категории «предел» обусловлено определением точки экстремума указанной функции, то есть ставки налога, обеспечивающей максимизацию налоговых поступлений. Следовательно, налоговый предел необходимо рассматривать как максимальные налоговые платежи, возможные к изъятию. Он включает в себя налоговый потенциал в рамках

Рис. 1. Графическое представление соотношения понятий «налоговый потенциал» – «налоговый разрыв» – «налоговый предел»

Источник: Пугачев А.А. Развитие налогового потенциала региона в рамках совершенствования налогового федерализма: дис. … канд. экон. наук: 08.00.10. Ярославль, 2016. С. 42.

действующей системы налогообложения и налоговый разрыв. Схематично соотношение данных категорий представлено на рисунке 1.

На оси абсцисс отложены ставки налога (Т), на оси ординат – уровень налоговой базы (У). Т0 – действующая ставка налога, при которой налогоплательщики декларируют налоговую базу У0, в то время как фактическая налоговая база составляет У1. Прямоугольник 0У0АТ0 представляет собой фактически уплаченные налоги или реализованный налоговый потенциал, а прямоугольник 0У1ВТ0 – номинальный налоговый потенциал. Разница между налоговым потенциалом и фактическими налоговыми поступлениями – площадь прямоугольника У0У1ВА – представляет собой налоговый разрыв. Налоговый предел будет достигнут (гипотетически), если к фактической налоговой базе У1 применить ставку налога Т1, при которой, по А. Лафферу, формируется максимум поступлений в бюджет. Его величина определена прямоугольником 0У1СТ1.

В настоящее время в финансовой науке значение соотношения реализованного налогового потенциала и номинального возрастает, как и возможности его использования в практической сфере. Соответствующее соотношение, раскрываемое посредством дефиниции «на- логовые усилия», используется зарубежными исследователями. Например, L. Alfirman [11] определяет налоговые усилия как отношение фактически аккумулированных налоговых поступлений к расчетным (потенциальным) налоговым поступлениям. Аналогичную позицию представляют и R.M. Bird, J. Martinez-Vazquez, B. Torgler [12]. Соответственно, эти категории напрямую связаны с налоговым разрывом: показатель налогового разрыва имплементирован в их расчет.

Факторы налогового разрыва

Налоговый разрыв представляет собой разницу между номинальным и реализованным налоговым потенциалом и определяется влиянием масштаба теневой экономики, коррупции, уклонения от уплаты налогов, качества налогового администрирования и иных факторов. Перечень этих факторов может быть различным в зависимости от исследовательских задач. Рассмотрим отдельные варианты идентификации и классификации факторов налогового разрыва.

Интерес к количественной оценке налогового разрыва проявляет достаточно большое количество государств. На текущий момент к ним присоединились и страны постсоветского пространства. Однако официально опубликованные методические разработки представлены только США, отдельными странами Латинской Америки и ЕС [13, с. 136].

Управление по налоговым доходам и таможенным платежам Великобритании при определении налогового разрыва учитывает потери от деятельности организованных преступных групп, участия хозяйствующих субъектов в теневой экономике, использования схем уклонения от уплаты налогов, искажения облагаемого объекта, интерпретации налоговых последствий сложных хозяйственных операций, а также из-за ошибок, пренебрежения необходимым уровнем осторожности и неуплаты7.

Счетная палата США проводит оценку налогового разрыва по трем факторам: занижение налоговых обязательств по своевременно поданным налоговым декларациям; недоплата налогов, причитающихся по своевременно по- данным декларациям; занижение налоговых обязательств путем уклонения от уплаты при отсутствии налоговой декларации8.

Ученые в качестве основных факторов налогового разрыва выделяют теневую экономику и преступный бизнес, злоупотребления с офшорами, ошибки или небрежность налогоплательщиков [14, с. 7; 15, с. 60]. Набор факторов налогового разрыва может быть различным в зависимости от исследовательских задач, что вызывает научные дискуссии. Например, в качестве факторов рассматриваются предоставление налоговых льгот и убытки организаций [16, с. 137].

Таким образом, подходы исследователей к определению совокупности факторов налогового разрыва во многом схожи. К ним относят теневую экономику, уклонение от уплаты налогов, качество налогового контроля и администрирования.

Информационно-методическая основа исследования факторов, определяющих налоговый разрыв

Авторская методика анализа структуры и динамики факторов налогового разрыва на региональном уровне включает следующие этапы:

-

1. Сбор статистических данных и определение оцениваемых составляющих налогового разрыва.

-

2. Расчет показателей.

-

3. Анализ структуры и динамики налогового разрыва.

-

4. Оценка результатов и формирование выводов о составляющих налогового разрыва и перспективах его сокращения.

В нашем исследовании в налоговый разрыв включены суммы задолженности по налогам, сборам и иным обязательным платежам, администрируемым ФНС, суммы доначисленных налогов и сборов по результатам налоговых проверок, а также оценочные данные, касающиеся масштабов теневой экономики, то есть по факторам, для оценки которых имеются статистические данные. Первые две составляющие сформированы по официальным статистическим и аналитическим данным ФНС РФ – по следующим отчетам: № 1-НМ «Отчет о начислении и поступлении налогов, сборов, страховых взносов и иных обязательных платежей в бюджетную систему Российской Федерации», № 4-НМ «Отчет о задолженности по налогам, сборам, страховым взносам, пеням и налоговым санкциям в бюджетную систему Российской Федерации», № 2-НК «Отчет о результатах контрольной работы налоговых органов»9. Третья составляющая основана на официальных данных Росстата о доле ненаблюдаемой экономики в ВВП и включает ненаблюдаемые прямыми статистическими методами операции теневого и неформального сектора10. Теневой сектор формируют налогоплательщики, которые намеренно уклоняются от уплаты налогов или исполнения законодательных норм [17, с. 46–47] Неформальный сектор представляет собой производственную деятельность, осуществляемую домашними хозяйствами, не зарегистрированными в качестве организаций, ИП или самозанятых граждан.

Каждый из факторов определяется отдельно. Для расчета задолженности по налогам и сборам во все уровни бюджетной системы на конец года за вычетом задолженности, не подлежащей взысканию налоговыми органами, необходимо вычесть из совокупной налоговой задолженности ее составляющие:

– отсроченные (рассроченные) платежи,

– задолженность, приостановленную к взысканию,

– задолженность, взыскиваемую судебными приставами, по постановлениям о возбуждении исполнительного производства,

– задолженность, невозможную к взысканию налоговыми органами.

Потенциал доначисления налогов и сборов в случае 100% охвата налогоплательщиков проверками определяется обратным счетом исходя из суммы дополнительного начисления налогов по результатам налоговых проверок и доли налогоплательщиков, охваченных налоговыми проверками.

Налоговый потенциал ненаблюдаемой экономики рассчитывается как произведение доли ненаблюдаемой экономики и суммы налоговых доходов всех уровней бюджетов бюджетной системы от налогоплательщиков данного региона. Схема расчета налогового разрыва, используемая в рамках настоящего исследования, представлена формулой (1).

Tax gap = TD + TPTK + TPSE , (1)

где Tax gap – налоговый разрыв,

TD – налоговый разрыв по налоговой задолженности,

TPTK – потенциал доначисления налогов в случае охвата проверками 100% налогоплательщиков,

TPSE – налоговый потенциал ненаблюдаемой экономики.

Каждая из составляющих рассчитывается по формулам (2–4).

TD = TTD - TDa - TDb - TDc - TDe, (2)

где TTD – совокупная налоговая задолженность,

TDa – налоговая задолженность, приостановленная к взысканию налоговыми органами,

TDb – налоговая задолженность, невозможная к взысканию налоговыми органами,

TDc – налоговая задолженность, взыскиваемая судебными приставами,

TDe – отсроченные (рассроченные) платежи.

TPTK = TPx(1-d) , (3)

d где TP – сумма дополнительного начисления налогов по результатам налоговых проверок, d – доля налогоплательщиков, охваченных налоговыми проверками.

TPSE = TR X SE, (4)

где TR – сумма налоговых доходов консолидированного бюджета РФ от налогоплательщиков региона (полный реализованный налоговый потенциал),

SE – доля ненаблюдаемой экономики.

Рассмотрим допущения при оценке налогового разрыва.

Во-первых, налоговый разрыв определяется нами по каждому региону для консолидированного бюджета РФ в целом, то есть как полный налоговый разрыв – по всем налогам и сборам независимо от распределения налоговых доходов по уровням бюджетной системы.

Во-вторых, при оценке доли ненаблюдаемой экономики в регионах использовано допущение, что доля ненаблюдаемой экономики в субъектах Федерации равна доле ненаблюдаемой экономики в среднем по России. Это допущение обусловлено отсутствием официальных статистических данных по ненаблюдаемой экономике в разрезе субъектов РФ. При этом нужно понимать, что различие может быть существенным [18, с. 2017–2018]. В соответствии с методологией Росстата, экономические операции, ненаблюдаемые прямыми статистическими методами, включают теневые, незаконные операции и операции в неформальном секторе. Незаконные операции являются запрещенными и Росстатом на текущий момент не учитываются в ненаблюдаемой экономике. Отсутствие их учета не влияет на налоговый разрыв, поскольку запрещенные виды деятельности не формируют налоговый потенциал, налогообложение для них не предусмотрено.

В-третьих, исходим из того, что полный охват всех налогоплательщиков налоговыми проверками позволит повысить доначисление налогов и сборов, пропорционально доначислению при фактически сложившемся охвате налогоплательщиков налоговыми проверками. С учетом современных тенденций и качества контрольной работы налоговых органов, применения риск-ориентированного подхода к налоговым проверкам можно предположить, что уровень доначисления по неохваченной налоговыми проверками части налогоплательщиков будет ниже, чем по охваченной. Это обусловлено использованием риск-ориентированного подхода подразделениями ФНС. Он предполагает, что выездные проверки проводятся по тем налогоплательщикам, которые с высокой степенью вероятности допустили нарушения налогового законодательства при расчете и уплате налогов, что устанавливается налоговыми органами по результатам предпроверочного анализа. В связи с этим при расчете доли налогоплательщиков, охваченных налоговыми проверками, учтены как выездные, так и камеральные проверки, отраженные в отчете № 2-НК. Вместе с тем вероятно, что с дальнейшим развитием налогового администрирования и контроля будут выявлены новые налоговые схемы, механизмы идентификации которых не были известны ранее налоговым органам. Это позволит повышать собираемость налогов и сбо- ров и сокращать налоговый разрыв. Например, используемые в настоящее время налоговые схемы по налогу на прибыль организаций через дробление или, напротив, консолидацию бизнеса, в том числе крупнейших налогоплательщиков, наносят огромный урон бюджетам регионов, особенно с моноструктурной налоговой базой, вследствие непрозрачности администрирования прибыли крупнейших корпораций [19, с. 113].

В-четвертых, при расчете доли налогоплательщиков, охваченных налоговыми проверками, сделано допущение, что на одного налогоплательщика приходится одна налоговая проверка в год, однако часто бывает иначе. Применение такого подхода продиктовано отсутствием соответствующих статистических данных о налоговых проверках в разрезе налогоплательщиков.

В-пятых, используемый подход не учитывает поведенческие реакции налогоплательщиков на действия органов власти по изменению налогового законодательства, сокращению налогового разрыва и совершенствованию налогового администрирования. Последнее допущение на сегодняшний день, пожалуй, является общим для всех вариантов расчета налогового разрыва.

Анализ структуры и динамики факторов налогового разрыва на региональном уровне

Рассмотрим реализацию второго этапа, который включает в себя методика анализа структуры и динамики факторов налогового разрыва, на примере Ярославской области. Ярославская область – старопромышленный регион, расположенный на севере европейской территории России, входящий в состав Центрального федерального округа, с близкими к среднестатистическим по стране показателями социальноэкономического развития11.

На втором этапе происходит расчет показателей. В таблице 1 представлены процесс и результаты расчета для 2011 и 2015–2017 гг. Наиболее актуальными статистическими данными по ВРП являются данные за 2017 год, что определило границу анализируемого периода. Для обеспечения возможности проанализировать динамику показателей 2011 год стал наиболее ранним в ретроспективе, для которого имеются все необходимые статистические данные по актуальным формам отчетности ФНС и Росстата.

Таблица 1. Алгоритм определения структуры и динамики факторов, формирующих налоговый разрыв, на примере Ярославской области

|

Показатель |

2011 |

2015 |

2016 |

2017 |

Темп роста, 2017 к 2011, раз |

|

1. Задолженность по налогам и сборам во все уровни бюджетной системы на конец года, млн руб., в т. ч. |

5 965,9 |

7 488,9 |

16 323,6 |

11 181,9 |

1,87 |

|

1.1. взыскиваемая судебными приставами, млн руб. |

1 322,0 |

1 380,4 |

1 289,4 |

1 300,4 |

0,98 |

|

1.2. отсроченные платежи, млн руб. |

3,9 |

0,8 |

19,6 |

21,4 |

5,49 |

|

1.3. приостановленная ко взысканию, млн руб. |

1 035,1 |

1 042,6 |

9 052,7 |

1 585,7 |

1,53 |

|

1.4. невозможная ко взысканию, млн руб. |

49,1 |

26,9 |

31,8 |

39,2 |

0,80 |

|

2. Налоговый разрыв по налоговой задолженности, млн руб. (1 – 1.1 – 1.2 – 1.3 – 1.4) |

3 382,8 |

4 991,6 |

5 771,8 |

8 146, 4 |

2,41 |

|

3. Сумма налогов и сборов, доначисленная по результатам налоговых проверок, млн руб. |

1 677,2 |

1 282,0 |

1 623,0 |

1 316,4 |

0,78 |

|

4. Доля налогоплательщиков, охваченных налоговыми проверками, % |

52,6 |

42,7 |

56,9 |

79,3 |

1,51 |

|

5. Потенциал доначисления налогов и сборов в случае 100% охвата налогоплательщиков проверками, млн руб. (3*((100%-4) / 4)) |

1 508,8 |

1 722,8 |

1 229,1 |

344,3 |

0,23 |

|

6. Доля ненаблюдаемой экономики в ВРП, % |

14,6 |

13,2 |

13,2 |

12,7 |

0,87 |

|

7. Реализованный налоговый потенциал - сумма налоговых доходов бюджетов всех уровней бюджетной системы от налогоплательщиков региона, млн руб. |

70 747,2 |

105 749,0 |

125 652,1 |

142 075,1 |

2,01 |

|

8. Налоговый потенциал ненаблюдаемой экономики, млн руб. (6 X 7) |

10 329,1 |

13 958,9 |

16 586,1 |

18 043,5 |

1,75 |

|

9. Налоговый разрыв, млн руб. (2 + 5 + 8) |

15 220,7 |

20 673,3 |

23 587,0 |

26 534,3 |

1,74 |

|

10. ВРП, млн руб. |

286 967,5 |

443 054,1 |

472 344,0 |

510 631,5 |

1,78 |

|

11. Налоговый разрыв по налоговой задолженности, % к налоговому разрыву (2 / 9 х 100%) |

22,23 |

24,15 |

24,47 |

30,70 |

1,38 |

|

12. Налоговый разрыв по налоговой задолженности, % к реализованному налоговому потенциалу (2 / 7 х 100%) |

4,78 |

4,72 |

4,59 |

5,73 |

1,20 |

|

13. Налоговый разрыв по налоговой задолженности, % к ВРП (2 /10 х 100%) |

1,18 |

1,13 |

1,22 |

1,60 |

1,36 |

|

14. Потенциал доначисления налогов и сборов в случае 100% охвата налогоплательщиков проверками, % к налоговому разрыву (5 / 9 х 100%) |

9,91 |

8,33 |

5,21 |

1,30 |

0,13 |

|

15. Потенциал доначисления налогов и сборов в случае 100% охвата налогоплательщиков проверками, % к реализованному налоговому потенциалу (5 / 7 х 100%) |

2,13 |

1,63 |

0,98 |

0,24 |

0,11 |

|

16. Потенциал доначисления налогов и сборов в случае 100% охвата налогоплательщиков проверками, % к ВРП (5 /10 х 100%) |

0,53 |

0,40 |

0,26 |

0,07 |

0,13 |

|

17. Налоговый потенциал ненаблюдаемой экономики, % к налоговому разрыву (8 / 9 х 100%) |

67,86 |

67,52 |

70,32 |

68,00 |

1,00 |

|

18. Налоговый потенциал ненаблюдаемой экономики, % к реализованному налоговому потенциалу (8 / 7 х 100%) |

14,6 |

13,2 |

13,2 |

12,7 |

0,87 |

|

19. Налоговый потенциал ненаблюдаемой экономики, % к ВРП (8 /10 х 100%) |

3,60 |

3,15 |

3,51 |

3,53 |

0,98 |

Окончание таблицы 1

Показатель 2011 2015 2016 2017 Темп роста, 2017 к 2011, раз 20. Налоговый разрыв, % к реализованному налоговому потенциалу (9 / 7 х 100%) 21,51 19,55 18,77 18,68 0,87 21. Налоговый разрыв, % к ВРП (9 /10 х 100%) 5,30 4,67 4,99 5,20 0,98 Рассчитано по: Данные по формам статистической налоговой отчетности // ФНС РФ. URL: activities/statistics_and_analytics/forms/#t2 (дата обращения 30.11.2019); Корректировка валовой добавленной стоимости на экономические операции, ненаблюдаемые прямыми статистическими методами // Федеральная служба государственной статистики РФ. URL: (дата обращения 30.11.2019); Валовой региональный продукт по субъектам Российской Федерации в 1998–2017 гг. // Федеральная служба государственной статистики РФ. URL: storage/mediabank/rozn32(1).xls (дата обращения 30.11.2019).

На основании расчетов на третьем этапе проводится анализ динамики и структуры налогового разрыва.

В целом налоговый разрыв Ярославской области вырос с 15,2 до 26,5 млрд руб., то есть на 11,3 млрд руб. Поскольку данные приводятся в номинальном выражении, то необходимо рассмотреть и относительные показатели. Темп прироста налогового разрыва составил 74,3% на фоне прироста ВРП на 77,9% и полного реализованного потенциала на 101%, что свидетельствует о позитивной тенденции, выражающейся в том, что темп роста налоговых доходов и ВРП опережает темп роста налогового разрыва. Это же подтверждает и продолжающееся сокращение налогового разрыва с

5,3 до 5,2% ВРП, или с 21,51 до 18,68% налоговых поступлений в консолидированный бюджет РФ от налогоплательщиков области. Стоит отметить, однако, что в 2016 и 2017 гг. отношение налогового разрыва к ВРП возросло с 4,67 до 5,2%.

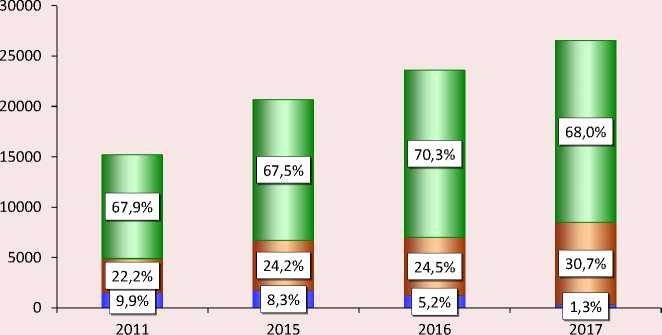

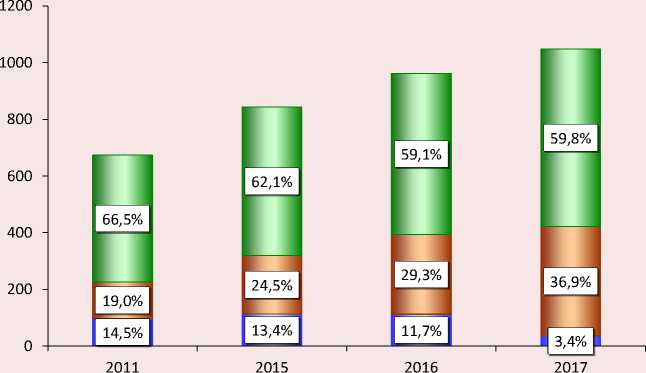

Для каждой из трех составляющих налогового разрыва, как и для итогового результата, можно рассчитать соотношение с реализованным полным налоговым потенциалом региона, то есть суммой налоговых доходов бюджетов всех уровней бюджетной системы от налогоплательщиков региона, и ВРП. Наглядно структура и динамика факторов налогового разрыва Ярославской области в 2011, 2015–2017 гг. представлена на рисунке 2 .

Рис. 2. Структура и динамика факторов, формирующих налоговый разрыв Ярославской области в 2011, 2015–2017 гг.

Налоговый потенциал ненаблюдаемой экономики

Налоговый разрыв по налоговой задолженности

Потенциал доначисления налогов и сборов в случае 100% охвата налогоплательщиков проверками

По оси ординат отмечена величина налогового разрыва в млн руб., в % показана доля факторов в налоговом разрыве. Источник: составлено автором по данным таблицы 1.

Прирост налогового разрыва Ярославской области обусловливает динамика налогового потенциала ненаблюдаемой экономики и разрыва по налоговой задолженности. В рассматриваемом периоде совокупная доля этих факторов в налоговом разрыве возросла с 90,1 до 98,7%. При этом доля налогового потенциала теневой экономики остается стабильной в пределах 67,5–70,3%, в абсолютном выражении прирост составил 7,3 млрд руб. (с 10,3 до 18 млрд руб.), несмотря на снижение доли ненаблюдаемой экономики в ВРП. Налоговый разрыв по налоговой задолженности существенно возрос: с 22,2 до 30,7%, или на 4,7 млрд руб. (с 3,4 до 8,1 млрд руб.). При этом потенциал доначисления нало- гов и сборов в случае 100% охвата налогоплательщиков налоговыми проверками сократился с 1,5 до 0,3 млрд руб. и в настоящее время фактически не играет роли в формировании налогового разрыва. Такая динамика вызвана проведенной работой ФНС РФ по совершенствованию налогового контроля. Охват налогоплательщиков налоговыми проверками возрастает при снижении количества выездных проверок, увеличивается и объем предикативных аналитических процедур налоговых органов.

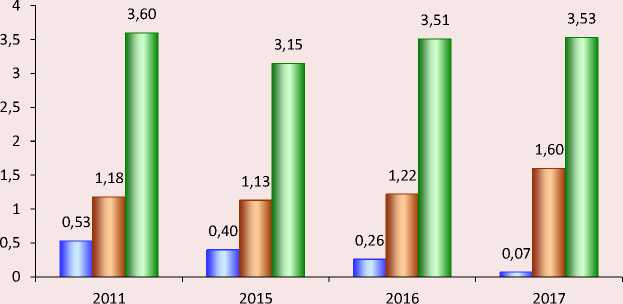

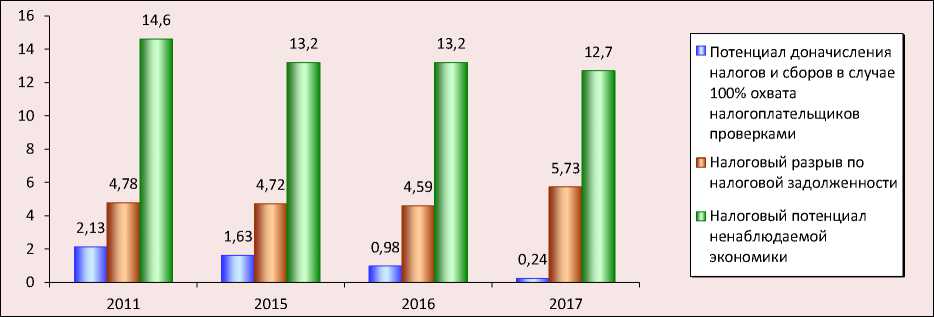

Соотношение факторов налогового разрыва Ярославской области с ВРП и полным реализованным налоговым потенциалом проиллюстрировано на рисунках 3 и 4 .

Рис. 3. Отношение факторов, формирующих налоговый разрыв, к ВРП Ярославской области в 2011, 2015–2017 гг., %

-

□ Потенциал доначисления налогов и сборов в случае 100% охвата

налогоплательщиков проверками

-

□ Налоговый разрыв по налоговой задолженности

-

□ Налоговый потенциал ненаблюдаемой

экономики

Источник: составлено автором по данным таблицы 1.

Рис. 4. Отношение факторов, формирующих налоговый разрыв, к полному реализованному налоговому потенциалу Ярославской области в 2011, 2015–2017 гг., %

Источник: составлено автором по данным таблицы 1.

Соотношение факторов налогового разрыва и ВРП свидетельствует о сокращении потенциала доначисления налогов и сборов по результатам налоговых проверок и увеличении налогового разрыва по налоговой задолженности в Ярославской области. Налоговый разрыв в 2017 году по сравнению с 2011 годом сократился по отношению как к ВРП, так и к налоговым доходам. Для налоговых органов перспективы сокращения налогового разрыва сегодня лежат не в плоскости налогового контроля, а в сфере работы с налоговой задолженностью, которая формирует порядка 30,7% налогового разрыва. Ключевым направлением его сокращения является работа по легализации теневой экономики. Пока даже по официальным статистическим данным она сокращается не так быстро, что требует реализации комплекса мер на государственном уровне.

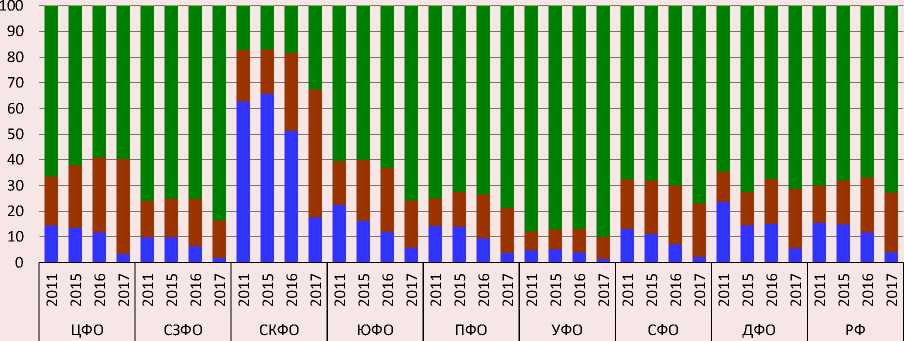

Анализ факторов налогового разрыва проведен по каждому региону отдельно, по федеральным округам и по РФ в целом. По ЦФО результаты представлены на рисунке 5 .

В целом по ЦФО динамика и структура факторов налогового разрыва схожи с показателями по Ярославской области. Отличием является более существенное, почти двукратное наращивание удельного веса налогового разрыва по налоговой задолженности, доля налогового разрыва по теневой экономике в ЦФО ниже на 8,2 п. п. (59,8% против 68 в Ярославской области). Это характеризует более высокое качество работы налоговых органов Ярославской области с задолженностью и более позитивный уровень платежеспособности налогоплательщиков по сравнению с ЦФО в целом.

Сводные данные о динамике налогового разрыва по РФ и федеральным округам приведены в таблице 2 .

В России налоговый разрыв с 2011 по 2017 год вырос в номинальных ценах в 1,5 раза (с 2 до 3 трлн руб.). По отношению к налоговым доходам консолидированного бюджета РФ налоговый разрыв сократился с 20,9 до 17,5%, или на 3,4 п. п., сократилось и отношение налогового разрыва к ВВП с 4,5 до 4%. В целом эта позитивная тенденция свидетельствует об опережающем темпе роста налоговых доходов и ВРП по отношению к налоговому разрыву. Для сравнения отметим, что в Великобритании налоговой администрацией разрыв оценивается в 5,6% налоговых доходов, в странах ЕС, по

Рис. 5. Структура и динамика факторов, формирующих налоговый разрыв Центрального федерального округа, в 2011, 2015–2017 гг.

-

□ Налоговый потенциал ненаблюдаемой экономики

-

□ Налоговый разрыв по налоговой

задолженности

-

□ Потенциал доначисления налогов и сборов в случае 100% охвата

налогоплательщиков проверками

По оси ординат представлена величина налогового разрыва, млрд руб., в % показана доля факторов в налоговом разрыве.

Источник: рассчитано автором по данным ФНС РФ и ФСГС РФ.

Таблица 2. Динамика налогового разрыва по федеральным округам Российской Федерации в 2011, 2015–2017 гг.

Федеральный округ Налоговый разрыв, млрд руб. Налоговый разрыв, % к полному реализованному налоговому потенциалу Налоговый разрыв, % к ВРП 2011 2015 2016 2017 2017 2017 Центральный 673,30 843,30 962,03 1 047,93 21,25 4,01 Северо-Западный 184,44 268,04 306,24 316,24 15,20 3,86 Северо-Кавказский 89,92 114,15 122,58 73,60 38,95 3,95 Южный 99,15 149,12 164,58 155,46 16,76 2,90 Приволжский 294,41 392,56 417,42 453,39 16,13 4,11 Уральский 398,94 513,11 479,39 583,95 14,12 5,47 Сибирский 191,02 238,09 251,20 271,54 16,51 3,50 Дальневосточный 84,29 128,00 129,28 111,07 17,80 2,86 РФ 2 026,92 2 678,34 2 858,65 3 028,37 17,46 4,04 Справочно: данные по ЮФО в 2015 г. приведены с учетом КФО, присоединенного к ЮФО с 2016 года. Рассчитано по: Данные по формам статистической налоговой отчетности // ФНС РФ. URL: activities/statistics_and_analytics/forms/#t2 (дата обращения 30.11.2019); Корректировка валовой добавленной стоимости на экономические операции, ненаблюдаемые прямыми статистическими методами // Федеральная служба государственной статистики РФ. URL: (дата обращения 30.11.2019); Валовой региональный продукт по субъектам Российской Федерации в 1998–2017 гг. // Федеральная служба государственной статистики РФ. URL: storage/mediabank/rozn32(1).xls (дата обращения 30.11.2019).

оценкам исследователей, достигает в среднем 10,7% ВВП (1,6–13,8%) [16, с. 67]. Однако следует учитывать, что такое различие уровней обусловлено не только различием самого разрыва, но и различием методик его расчета, в первую очередь вследствие разницы в оценке теневой экономики.

По федеральным округам в абсолютном выражении также отмечено увеличение налогового разрыва, за исключением Северо-Кавказского федерального округа, где в 2017 году он сократился на 40%, или на 49 млрд руб., при том что его отношение к реализованному налоговому потенциалу остается максимальным в стране (39%) при среднем уровне по отношению к ВРП. Общей причиной такой ситуации является низкая степень реализации налогового потенциала, низкая налоговая нагрузка в регионах СКФО. Минимальный уровень налогового разрыва по отношению к ВРП наблюдается в ЮФО и ДФО. Динамика соотношения налогового разрыва с рассматриваемыми показателями представлена на рисунке 6 .

На всем рассматриваемом периоде максимальный налоговый разрыв в относительном выражении сложился в СКФО. Во всех федеральных округах отмечено сокращение относительной величины налогового разрыва. Рас- смотрим соотношение структуры налогового разрыва федеральных округов на рисунке 7, где представлена доля каждого фактора в налоговом разрыве.

Во всех федеральных округах сокращается доля потенциала доначисления налогов и сборов в случае 100% охвата налогоплательщиков проверками. Это подтверждает, что качество контрольной деятельности налоговых органов повышается. Наиболее высокой остается доля в СКФО – 17,6%, минимальной в УФО – 1,4%. Стабильно высока доля ненаблюдаемой экономики в налоговом разрыве (68%), ее увеличение отмечено в СЗФО, СКФО, СФО, ЮФО. Максимальной доля ненаблюдаемой экономики в налоговом разрыве остается в УФО – 90% в 2017 году. Это свидетельствует о том, что потенциал сокращения налогового разрыва за счет работы налоговых органов реализован в высокой степени. Возросла также доля налогового разрыва по налоговой задолженности на 8,5 п. п. (с 22,2 до 30,7%). Ее наибольшее увеличение отмечено в ЦФО, СКФО, где она является максимальной по стране – 49,8%, а также в ДФО. Стабильно низкой и минимальной в стране доля налогового разрыва по налоговой задолженности остается в УФО – 8,6% в 2017 году.

Рис. 6. Динамика соотношения налогового разрыва с полным реализованным налоговым потенциалом и ВРП федеральных округов в 2011, 2015–2017 гг., %

F F F ЕШГГГШШШШШШШР F F F

ЦФО

СЗФО

СКФО

ЮФО

ПФО

УФО

СФО

ДФО

РФ

-

■ Налоговый разрыв, % к ВРП

-

■ Налоговый разрыв, % к полному реализованному налоговому потенциалу

Источник: рассчитано автором по данным ФНС РФ и ФСГС РФ.

Рис. 7. Структура налогового разрыва федеральных округов в 2011, 2015–2017 гг., %

■ Налоговый потенциал ненаблюдаемой экономики

■ Налоговый разрыв по налоговой задолженности

■ Потенциал доначисления налогов и сборов в случае 100% охвата налогоплательщиков проверками

Источник: рассчитано автором по данным ФНС РФ и ФСГС РФ.

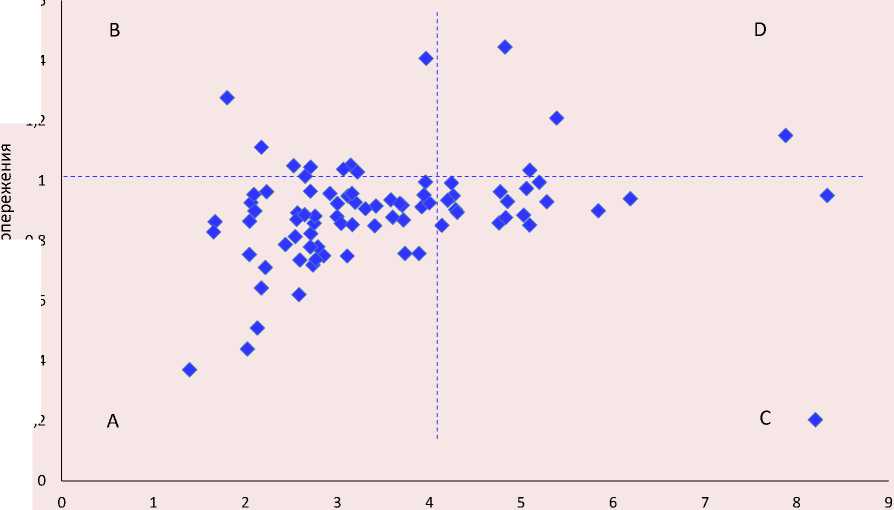

Оценка налогового разрыва на региональном уровне предполагает возможность группировки регионов по уровню налогового разрыва с учетом тенденции к его сокращению или, напротив, увеличению. В основу такой классификации может быть положено соотношение уровня налогового разрыва к ВРП и коэффициента опережения темпа роста налогового разрыва по отношению к темпу роста реализованного налогового потенциала. Темп роста может рассчитываться как по сравнению с предыдущим годом, так и за определенный период. По первому показателю – уровню налогового разрыва к ВРП – деление происходит относительно его средней величины по стране в целом, например, выше среднего и ниже среднего. При этом может быть выбрано деление и на другое количество групп с установленными границами распределения. По второму показателю – коэффициенту опережения темпа роста налогового разрыва по отношению к темпу роста реализованного налогового потенциала – класси- фикация осуществляется относительно 1, то есть регионы с опережающим ростом налогового потенциала или сокращающимся разрывом и регионы с увеличивающимся налоговым разрывом. Таким образом, выделяется 4 группы регионов:

-

A: с низким уровнем налогового разрыва и тенденцией к его дальнейшему сокращению,

-

B: с низким уровнем налогового разрыва, но имеющие тенденцию к его увеличению,

-

С: с высоким уровнем налогового разрыва, имеющие тенденцию к его сокращению;

-

D: с высоким уровнем налогового разрыва, который продолжает увеличиваться.

Рассмотрим распределение регионов России в 2017 году (коэффициент опережения темпа роста налогового разрыва по отношению к темпу роста реализованного налогового потенциала в 2017 году по отношению к 2016 году, рис. 8 ).

Большинство регионов РФ (52) в 2017 году находится в группе А. Распределение регионов представлено в таблице 3 .

Рис. 8. Группировка субъектов Федерации по уровню и динамике налогового разрыва в 2017 году

1,6

1,4

1,2

0,6

0,4

0,2

0,8

о

Соотношение налогового разрыва и ВРП, %

Источник: рассчитано автором по данным ФНС РФ и ФСГС РФ.

Таблица 3. Группировка субъектов Федерации по уровню и динамике налогового разрыва в 2017 году

|

Коэффициент опережения темпа роста налогового разрыва по отношению к темпу роста полного реализованного налогового потенциала региона |

Отношение налогового разрыва к ВРП, % |

|

|

Ниже среднего (< 4,042%) |

Выше среднего (> 4,042%) |

|

|

Опережающий рост налогового разрыва по отношению к реализованному налоговому потенциалу (> 1) |

B: Регионы с низким уровнем налогового разрыва, но имеющие тенденцию к его увеличению 9 регионов |

D: Регионы с высоким уровнем налогового разрыва, который продолжает увеличиваться 4 региона |

|

Республики Дагестан, Чечня, Бурятия, Хакасия, Забайкальский и Приморский края, Амурская, Магаданская области, Севастополь |

Смоленская, Омская области, республики Ингушетия и Карачаево-Черкесия |

|

|

Опережающий рост реализованного налогового потенциала по отношению к налоговому разрыву (> 1) |

A: Регионы с низким уровнем налогового разрыва и тенденцией к его дальнейшему сокращению 52 региона |

С: Регионы с высоким уровнем налогового разрыва, имеющие тенденцию к его сокращению 19 регионов |

|

Белгородская, Брянская, Владимирская, Воронежская, Ивановская, Калужская, Костромская, Курская, Липецкая, Орловская, Тамбовская, Тверская, Тульская, Архангельская, Вологодская, Мурманская, Новгородская, Псковская, Волгоградская, Кировская, Нижегородская, Пензенская, Ульяновская, Курганская, Свердловская, Ростовская, Тюменская, Челябинская, Кемеровская, Новосибирская, Сахалинская области, Еврейская автономная область, республики Карелия, Коми, Адыгея, Калмыкия, Крым, Башкортостан, Марий-Эл, Мордовия, Татарстан, Чувашия, Алтай, Тыва, Саха (Якутия), Алтайский, Ставропольский, Краснодарский, Красноярский, Камчатский, Хабаровский края, Чукотский АО |

Московская, Рязанская, Ярославская, Калининградская, Ленинградская, Астраханская, Оренбургская, Самарская, Саратовская, Иркутская, Томская области, республики Северная Осетия-Алания, Кабардино-Балкария, Удмуртия, Пермский край, Москва, Санкт-Петербург, Ханты-Мансийский АО – Югра, Ямало-Ненецкий АО |

|

Рассчитано по: Данные по формам статистической налоговой отчетности // ФНС РФ. URL: activities/statistics_and_analytics/forms/#t2 (дата обращения 30.11.2019); Корректировка валовой добавленной стоимости на экономические операции, ненаблюдаемые прямыми статистическими методами // Федеральная служба государственной статистики РФ. URL: (дата обращения 30.11.2019); Валовой региональный продукт по субъектам Российской Федерации в 1998–2017 гг. // Федеральная служба государственной статистики РФ. URL: storage/mediabank/rozn32(1).xls (дата обращения 30.11.2019).

С помощью представленной классификации регионов можно делать выводы о качестве работы региональных налоговых и финансовых органов по сокращению налогового разрыва на основе соотношения его уровня и динамики. Это соотношение с учетом факторного анализа налогового разрыва позволяет также предлагать рекомендации по сокращению налогового разрыва для регионов за счет работы с тем или иным фактором, его формирующим. Для сокращения ненаблюдаемой экономики в части теневого сектора целесообразно, например, сокращать расчеты наличными, в части неформального сектора – перспективы открывает эксперимент с введением налога на профес- сиональный доход для самозанятых граждан. Сокращение налогового разрыва по налоговой задолженности требует совершенствовать работу налоговых органов, в частности по реструктуризации и гарантийному обеспечению задолженности, взаимодействию с кредитными организациями, реализации имущества должников и т. д. Повышение качества контрольной работы налоговых органов для сокращения налогового разрыва в соответствующей части возможно за счет дальнейшего развития централизованных подходов к налоговым проверкам и развитию системы налогового мониторинга для крупнейших налогоплательщиков в режиме онлайн с доступом налоговых органов к налоговому и бухгалтерскому учету налогоплательщика в рамках Раздела V.2 Части 1 Налогового кодекса РФ.

Выводы и обсуждение результатов

В рамках исследования налогового разрыва на региональном уровне в РФ и оценки факторов, его формирующих, получены следующие выводы.

-

1. Установлено, что подходы к определению налогового разрыва как отечественными, так и зарубежными исследователями во многом схожи. В целом налоговый разрыв можно определить как разницу между фактическими налоговыми поступлениями и предполагаемыми, которые могли бы пополнить бюджет при условии исполнения законодательства всеми налогоплательщиками, иными словами, как разницу между фактическими налоговыми поступлениями и налоговым потенциалом.

-

2. Обосновано, что налоговый разрыв определяется влиянием масштаба теневой экономики, коррупции, уклонения от уплаты налогов, качества налогового администрирования и иных факторов. Перечень этих факторов может быть различным в зависимости от исследовательских задач. Дискуссионным является вопрос об учете в качестве фактора налогового разрыва выпадающих налоговых доходов вследствие налоговых льгот, или так называемых налоговых расходов. С 2016 года ведутся официальные реестры налоговых расходов государства, в том числе в разрезе субъектов Федерации12. Вместе с тем налоговые льготы формируют не налоговый разрыв, а разницу между номинальным налоговым потенциалом и налоговым пределом (см. рис. 1), поскольку являются законным элементом снижения налоговой нагрузки для отдельных категорий налогоплательщиков. В связи с этим учитывать налоговые льготы в налоговом разрыве некорректно.

-

3. Представлена авторская методика анализа структуры и динамики налогового разрыва на региональном уровне. В отличие от существующих она не только позволяет оценить величину и структуру налогового разрыва региона

-

4. В целом по РФ налоговый разрыв на 01.01.2018 составил 3,03 трлн руб. С 2011 по 2017 год по отношению к налоговым доходам консолидированного бюджета РФ налоговый разрыв сократился с 20,9 до 17,5%, или на 3,4 п. п., сократилось и отношение налогового разрыва к ВВП – с 4,5 до 4%. Несмотря на позитивную динамику, налоговый разрыв в 3,03 трлн руб., или 4% ВПП, 17,5% налоговых доходов консолидированного бюджета, является существенным показателем с позиций возможностей для наращивания доходов бюджетов и сокращения государственного долга, а соответственно, и роста государственных инвестиций и социальных расходов. Во всех федеральных округах отмечено сокращение относительной величины налогового разрыва. Также наблюдается сокращение доли потенциала доначисления налогов и сборов в случае 100% охвата налогоплательщиков проверками. Это подтверждает, что качество контрольной деятельности налоговых органов повышается. Стабильно высокой (68%) остается доля ненаблюдаемой экономики в налоговом разрыве. Возросла также доля налогового разрыва по налоговой задолженности (с 22,2 до 30,7%).

-

5. Предложен авторский вариант группировки субъектов Федерации относительно состояния и перспектив сокращения налогового разрыва, в основе которого – соотношение его уровня и динамики. Такая группировка регионов позволяет делать выводы о качестве работы региональных налоговых и финансовых органов и формировать рекомендации по сокращению налогового разрыва за счет работы конкретного фактора, его формирующего. Например, по уменьшению количества расчетов наличными, совершенствованию работы налоговых органов по реструктуризации и гарантийному обеспечению налоговой задолженности,

в абсолютном и относительном выражении, но и дает возможности для сравнительной оценки регионов по налоговому разрыву и факторам, его определяющим. Использование предложенной авторской методики помогает сделать выводы о качестве работы налоговых и финансовых органов региона с задолженностью и по налоговому контролю и администрированию, а также идентифицировать и анализировать перспективы и резервы сокращения налогового разрыва.

взаимодействию с кредитными организациями, реализации имущества должников, развитию централизованных подходов к налоговым проверкам и системы налогового мониторинга для крупнейших налогоплательщиков.

Проведенное исследование позволяет утверждать, что потенциал сокращения налогового разрыва в России за счет повышения качества контрольной работы налоговых органов во многом уже реализован. Перспективы для финансовых и налоговых органов открывает работа с налоговой задолженностью. В целом наибольший удельный вес в налоговом разрыве имеет теневая экономика – до 68%. Эта доля определена по официальным статическим данным (12–15%), если бы использовались альтернативные оценки, которые доходят до 23– 44% [3, с. 9], то показатель был бы существенно выше как в абсолютном, так и в относительном выражении. Это подтверждает значимость активизации комплексной работы государственных органов по легализации теневой экономики.

Список литературы Налоговый разрыв на региональном уровне и оценка факторов, его определяющих

- Ворошилов Н.В., Губанова Е.С. Дифференциация территорий и механизм ее снижения // Экономические и социальные перемены: факты, тенденции, прогноз. 2018. Т. 11. № 6. С. 57—72. DOI: 10.15838/esc.2018.6.60.4

- Podviezko A., Parfenova L., Pugachev A. Tax competitiveness of the new EU member states. Journal of Risk and Financial Management, 2019, no. 12 (1), 34, pp. 1-19. DOI:10.3390/jrfm12010034

- Авдийский В.И., Безденежных В.М. Структура финансовых потоков в теневой экономике и основные способы их оценки // Экономика. Налоги. Право. 2018. № 11 (5). С. 6-15. DOI: 10.26794/1999-849X-2018-11-5-6-15

- Rotz W., Murlow J., Falk E. The 1995 Taxpayer compliance measurement program (TCMP). Sample redesign: A case history. In: Turning Administrative System into Information System. Internal Revenue Service, Washington, 1994. Pp. 121-126.

- Миронова О.А., Ханафеев Ф.Ф. Налоговый разрыв: проблемы определения и урегулирования // Вопросы региональной экономики. 2016. № 2 (27). С. 112-115.

- Шакирова Д.Ю., Засько В.Н. Налоговый разрыв: особенности определения и мировой опыт // Российское предпринимательство. 2014. Т. 15. № 18. С. 163-170

- Raczkowski K., Mro'z B. Tax gap in the global economy. Journal of Money Laundering Control, 2018, no. 21 (4), pp. 545-554. DOI: 10.1108/JMLC-12-2017-0072

- The concept of tax gaps. Report II: Corporate income tax gap estimation methodologies. In: Taxation Papers. Working Paper №73 — 2018. Fiscalis Tax Gap Project Group (FPG/041). Brussels, July 2018. 112 p.

- Kosova T., Slobodyanyuk N., Polzikova H., Satanová A. Tax gap management: Theory and practice. Економ1чний часопис-XXI, 2018, no. 11-12 (174), pp. 22-28. DOI: https://doi.org/10.21003/ea.V174-04

- Laffer A., Seymour J. The Economics of the Tax Revolt. Harcourt Brace Jovanovich, 1979. 138 p.

- Alfirman L. Estimating stochastic frontier tax potential: Can Indonesian local governments increase tax revenues under decentralization. In: Center for Economic Analysis Working Paper, 2003, no. 03-19. 37 p.

- Bird R.M., Martinez-Vazquez J., Torgler B. Societal Institutions and Tax Effort in Developing Countries. Toronto, University of Toronto, 2004. 195 p.

- Эффективность деятельности налоговых органов: оценка и резервы повышения / Е.С. Филиппович [и др.]; под общ. ред. Е.С. Филиппович. Минск: БГАТУ, 2017. 256 с.

- Murphy R. The Tax Gap, Tax Evasion in 2014 — and What Can be Done about it. Public and Commercial Services Union, London, September, 2014. Available at: http://openaccess.city.ac.uk/id/eprint/16565/!/ PCSTaxGap2014Full.pdf (accessed 30.11.2019).

- Raczkowski K. Measuring the tax gap in the European economy. Journal of Economics and Management, 2015, no. 21 (3), pp. 58-72.

- Рощупкина В.В. Показатель налоговой нагрузки как индикатор эффективности фискальных мер // Экономика. Налоги. Право. 2016. № 2. С. 133-141.

- Суслина А.Л., Леухин Р.С. Борьба с теневой экономикой в России: частные аспекты общих проблем // Финансовый журнал. 2016. № 6. С. 46-61.

- Федотов Д.Ю., Невзорова Е.Н., Орлова Е.Н. Налоговый метод расчета величины теневой экономики российских регионов // Региональная экономика: теория и практика. 2017. Т. 15. № 11. С. 2015—2032.

- Поварова А.И. Проблемы формирования регионального бюджета в условиях бюджетной консолидации // Экономические и социальные перемены: факты, тенденции, прогноз. 2018. Т. 11. № 2. С. 100—116. DOI: 10.15838/esc.2018.2.56.7