Налоговый суверенитет государства в условиях глобализации экономики

Автор: Боровский А.А., Лукьянова И.А.

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 1 (36), 2019 года.

Бесплатный доступ

Предметом исследования является формирование понятия налогового суверенитета в условиях глобализации экономики. В статье сформировано авторское определение налогового суверенитета как нового явления в составе государственного суверенитета, что формирует теоретико - методологическую базу для реализации будущих подходов в налоговой политике внутри страны и при взаимодействии с другими странами. На основе нового понятия возможна разработка стратегии государства в борьбе с такими опасными тенденциями в глобальной экономике, как размывание налоговой базы и уход от налогообложения. Налоговый суверенитет является отражением нового направления реализации государственного суверенитета в области налогообложения в условиях глобализации межхозяйственных связей.

Налоговый суверенитет, глобализация, размывание налоговой базы, налоговая гармонизация, налоговая конкуренция

Короткий адрес: https://sciup.org/142220400

IDR: 142220400 | УДК: 347.73 | DOI: 10.24411/2079-7958-2019-13619

Tax sovereignty in the globalization processes

The research raises the question of formation the concept of tax sovereignty in a globalized economy. The article forms the author's definition of tax sovereignty as a new phenomenon in state sovereignty, which builds the theoretical and methodological basis for the implementation of future approaches in internal and external tax policy of the countries, approaches within the country and develops the relations with the other countries using the principle of new term approach. The new term allows to consolidate the interests of the countries in the fight against such threats in the global economy as tax base erosion and profit shifting. Tax sovereignty could be new approach in realization of state sovereignty amid the globalization.

Текст научной статьи Налоговый суверенитет государства в условиях глобализации экономики

Экономическое развитие государств в условиях глобализации межхозяйственных связей сталкивается с рядом новых вызовов и угроз, которые могут иметь прямое влияние на устойчивость их развития и безопасность. В частности, реализация суверенных прав становится все

-

* E-mail: irinabseu@gmail.com (I. Loukianova) ( 176

более сложной задачей для традиционного государства.

Современный организационно-правовой уклад мира таков, что страны уже не могут быть полноценными участниками глобального рынка, при этом быть вне правил и инициатив, которые возникают в мире. Глобальные стандарты, кото- вестник витебского государственного технологического университета, 2019, № 1 (36)

рые предъявляются к странам, способствуют возникновению новых форм конкуренции и соперничества между государствами. Осознавая, что отдельные страны уже не могут защищать свои интересы на глобальном рынке, их правительства инициируют союзы и партнерские объединения [1, с. 92–93]. Подобные действия сохраняют угрозы для отдельных стран, особенно менее экономически развитых, так как ведут к отказу от ряда собственных суверенных интересов, отдавая их в жертву подобным союзам и объединениям. Так, усиление сотрудничества государств и масштабность интеграционных процессов приводят к вопросу о передаче ряда суверенных прав на надгосударственный уровень [2, с. 5].

Ранее суверенитет государства рассматривался как устоявшееся неделимое понятие. Развитие экономических и общественных процессов как внутри стран, так и на глобальном уровне способствовали усилению интереса исследователей к данной категории. Сегодня в рамках государственного суверенитета выделились такие понятия, как законодательный суверенитет, военный, экономический и финансовый суверенитет.

Выделение самостоятельного понятия «налоговый суверенитет» является новым направлением анализа реализации государственного суверенитета в области налогообложения. Продолжительный период времени среди зарубежных и отечественных исследователей существовало мнение, что налоговый суверенитет является синонимом фискального суверенитета. Однако глобализация экономики и развитие сотрудничества стран в области контроля движения денежных потоков, предотвращения размывания налоговой базы многонациональными компаниями, перевода прибыли в низконалоговые юрисдикции стали причиной развития международного налогового сотрудничества, а также усиления роли налоговых систем стран во всем мире. В данных условиях выделение и развитие понятия налогового суверенитета является актуальным и обоснованным, что подтверждается растущим интересом сторонних зарубежных исследователей к данной проблеме. На сегодняшний день исследования в данном направлении не имеют широкого распространения в русскоязычной экономической литературе, и понятие налогового суверенитета до сих пор не получило надлежащего внимания со стороны отечественных исследователей. Это, по нашему мнению, становится основанием для детального анализа понятия и дальнейшего развития в данном направлении.

Целью статьи является идентификация налогового суверенитета как самостоятельного понятия, определение его сущности и направлений формирования, учитывая значение налоговой самостоятельности стран в условиях глобализации экономических процессов, необходимость гармонизации налоговых систем стран, а также принимая во внимание зарубежные теоретические подходы и аналитические разработки в этом вопросе. Налоговый суверенитет может стать отражением нового направления реализации государственного суверенитета в условиях глобализации мирохозяйственных связей, став неотъемлемой частью налоговой системы и государственной политики страны в области налогообложения.

Достижение поставленной цели предполагает решение следующих задач: исследование этапов развития государственного суверенитета и его эволюции; определение понятия фискального суверенитета и обоснование выделения из него налогового суверенитета; выявление тенденций в мировой экономике, влияющих на появление налогового суверенитета и определение основных принципов его формирования. РАЗВИТИЕ ПОНЯТИЯ «СУВЕРЕНИТЕТ»

Слово «суверенитет» происходит от средневекового латинского слова superanus и фактически означает «независимость». Слово «суверен» или «суверенный» окончательно закрепилось в национальных языках Англии и Франции в XIII веке. Суверенитет по своему историческому происхождению является, прежде всего, политической идеей, которая позднее становится юридической [3, c. 394]. Можно говорить о том, что с недавних пор суверенитет становится также отражением экономической составляющей государства. Исторически понятие суверенитета использовалось во взаимоотношениях между монархом и его подданными для отражения высшей власти монарха. С развитием общественных отношений и государственности понятие суверенитета перестало отражать ис- ключительно власть и монархические взаимоотношения. Значение было перенесено на взаимоотношения между государствами, отражая признаки равенства и самостоятельности. Одним из ключевых философов, внесшим неоценимый вклад в развитие понятия суверенитета, был Ж. Ж. Руссо, который начал рассматривать суверенитет как неотъемлемый признак государства и проявления демократических ценностей общества [4, c. 9].

Взаимосвязь между понятиями «суверенитет» и «интеграция» начала проявляться в немецкой классической философии и была представлена в трактате «К вечному миру» И. Канта. Уже в 1795 году немецкий философ утверждал, что в условиях политической самостоятельности и экономической развитости ряда европейских стран, дальнейшее развитие стран необходимо достигать за счет исключительно мирной интеграции с другими странами и, в первую очередь, со странами-партнерами [5, с. 10].

Значение суверенитета сложно переоценить, так как наличие справедливых взаимоотношений между двумя самодостаточными сторонами играет существенную роль при формировании подобных взаимоотношений независимо от уровня и статуса вовлеченных сторон. Это объясняет наличие большого количества подходов к определению понятия «суверенитет». Так, П. Гуггенхайм считал, что понятие суверенитета несет сильную идеологическую нагрузку. Поэтому пропаганда суверенитета может играть роль как защиты интересов государства, так и продвижения принципов равенства государства, в зависимости от направленности политики и интересов конкретного государства [6, с. 108]. Г. Кельсен понимал суверенитет государства как факт наличия сформированного и действующего национального права у государства. По мнению Г. Кельсена, наличие национального права должно обеспечиваться посредством конституции, национальных нормативных правовых актов, а также наличия структур, способных осуществлять контроль и действие национального права [7, с. 335, 342]. Г. Крюгер понимал суверенитет как «нейтрализацию международных отношений и столкновений, поскольку он запрещает правовые оценки одним государством другого как проявления, нарушающего принцип равенства»

[8, с. 1917–1933]. Большая часть исследователей утверждает, что суверенитет невозможен без сформированной и эффективно действующей государственной структуры, которая реализует принципы суверенитета; без территории, на которой могут быть реализованы принципы суверенитета; и без населения, в интересах которого будут реализовываться принципы суверенитета.

В условиях глобализации мирохозяйственных связей суверенитет стал терять свое значение неделимой, неоспоримой и верховной государственной власти [9, с. 146]. Свободное перемещение товаров, услуг, капитала и рабочей силы размывает государственные границы и создает благоприятные условия для сотрудничества и кооперации как бизнеса, так и государств. По этой причине все больше внимания начинает уделяться важному принципу суверенитета – суверенное равенство. Данный принцип предполагает, что все государства обладают равным объемом прав независимо от размеров, численности населения, экономического состояния, военных возможностей, политического и территориального устройства [10, с. 35]. Именно поэтому понятие «суверенитет» начало усложняться, выделяясь в новые направления исследований. ВЫДЕЛЕНИЕ НАЛОГОВОГО СУВЕРЕНИТЕТА

Финансово-экономическое содержание государственного суверенитета находит свое отражение в государственном бюджете. Т. Сорокина определяет государственный бюджет как «фонд финансовых средств, образуемый из налоговых и неналоговых отчислений; государственный бюджет представляет собой ведущее звено финансовой системы и является ее основной финансовой категорией» [11, c. 35]. Государственный бюджет объединяет все доходы и расходы государства, а также включает и объединяет в себе основные финансовые термины (налоги, государственный кредит, государственные расходы) в их действии. Поэтому с финансовоэкономической точки зрения государственный бюджет призван служить гарантом финансовой самостоятельности и экономической независимости государства [12, с. 188–199].

Важнейшими принципами финансово-экономической политики государства и проявлением его суверенитета является способность проявления фискальной и налоговой самостоятельности.

В литературе понятия фискального и налогового суверенитета часто выступают как тождественные, что влечет за собой неточности и отсутствие четкого понимания различий между фискальным и налоговым суверенитетом.

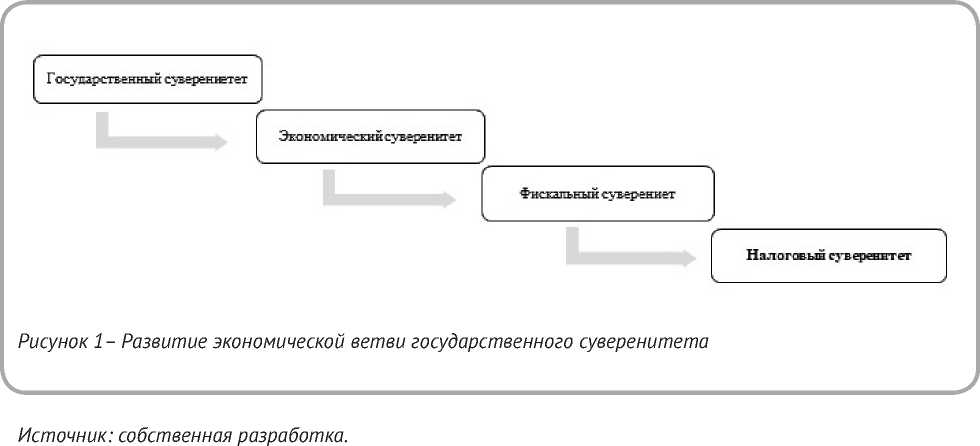

Ниже представлен рисунок, отражающий иерархичность и преемственность развития понятия «суверенитет» в рамках экономической ветви государственного суверенитета и выделение из него понятия «налогового суверенитета».

Понятия налогового и фискального суверенитета зачастую используются в качестве синонимов в правоприменительных актах и литературе по теории права [14, c. 42; 15, с. 228]. Полагаем, что подобное отождествление чаще всего не является вполне корректным, так как даже этимологически фискальный суверенитет (от fiscus (лат.) – денежный ящик) отражает процесс взимания любых бюджетных доходов государством, не ограничиваясь только взиманием налогов.

В частности, по мнению М. Орлова «фискальный суверенитет – это обладание верховной государственной власти полномочиями по определению доходных источников государства, реализация которых не зависит ни от иных государств, ни от общества» [16, c. 19]. Л. Картоу определяет фискальный суверенитет как «проявление властных полномочий государства по созданию налоговой системы на определенной территории и ее применение» [17, c. 19]. Известный американский исследователь налоговой конкуренции З. Крамер определяет фискальный суверенитет как «право государства, действующего как субъект публичного права в лице федеральной власти или региональных администраций, вводить на территории своей юрисдикции любые налоги и контролировать их сбор» [18, c. 10]. С точки зрения Э. Мондки «фискальный суверенитет – это проявление властных полномочий государства по сбору налогов и распределению государственных доходов, включая реализацию самостоятельной политики по вопросам возмещения государственных долгов» [19, c. 11]. Российский исследователь в области международного налогообложения А. Погорлецкий считает, что «фискальный суверенитет является результатом эффективной бюджетно-налоговой политики государства по формированию доходов в бюджет и планированию государственных расходов» [20, c. 10].

Представленные выше определения фискального суверенитета являются наиболее распространенными в литературе. Исходя из данных определений можно сделать вывод, что фискальный суверенитет представляет собой широкий экономический термин, который включает в себя не только вопросы, касающиеся формирования доходной части государственного бюджета и распределения государственных доходов, но также контроля и регулирования расходов и доходов государственного бюджета.

Можно выделить следующие отличительные черты фискального суверенитета:

– проявление государственных полномочий

по определению, формированию и контролю доходной части государственного бюджета, которая состоит из различных источников;

– проявление государственных полномочий по определению, формированию и контролю расходной части государственного бюджета;

– возможность внедрения государством финансовых мероприятий по регулированию государственных расходов и доходов с целью достижения определенных результатов на конкретной территории по мере реализации финансовых мероприятий;

– реализация политики по повышению эффективности функционирования государственного бюджета.

Полагаем, что все представленные определения в той или иной мере отражают реальное содержание фискального суверенитета, однако не раскрывают сущность налогового суверенитета. Именно поэтому в условиях глобализации межхозяйственных связей выделение самостоятельного понятия налогового суверенитета становится актуальным и вызывает интерес как у исследователей, так и у правительств стран, активно вовлеченных в мировой рынок.

В конце первого десятилетия XXI века понятие налогового суверенитета (tax sovereignty) начало все более активно исследоваться и использоваться в зарубежной литературе [21, c. 78]. Так, организация экономического сотрудничества и развития (ОЭСР) рассматривает налоговый суверенитет с точки зрения противодействия размыванию налоговой базы и подразумевает под термином tax sovereignty такое проявление государственности, при котором государство способно самостоятельно осуществлять меры в области налогообложения и противодействовать размыванию налоговой базы с целью формирования доходов для покрытия государственных расходов. Развитие данного понятия во многом связано с глобализацией экономических процессов во всем мире и стремлением стран защитить свои налоговые системы [22, c. 28]. В русскоязычной литературе понятие налогового суверенитета до сих пор не получило должного внимания и единого закрепленного определения, зачастую оставаясь частью фискального суверенитета, что, по нашему мнению, становится основанием для детального анализа понятия на- логового суверенитета и дальнейшего развития в данном направлении.

ФАКТОРЫ И ПРИЗНАКИ ФОРМИРОВАНИЯ НАЛОГОВОГО СУВЕРЕНИТЕТА

Правомерно выделить наиболее существенные, на наш взгляд, мировые тенденции, которые повлияли на развитие понятия налогового суверенитета:

-

1) глобализация понятия «налогоплательщик». Сегодня налоговым органам стран противостоят глобальные налогоплательщики, которые, в первую очередь, представляют собой крупные международные компании, осуществляющие свою деятельность в различных странах мира;

-

2) параллельно с глобальными налогоплательщиками становится популярным понятие дохода без гражданства. Данное понятие отражает ситуацию, при которой налогооблагаемый доход крупной международной компании формируется в стране, в которой отсутствуют факторы, позволяющие получать такой доход [23, c. 13];

-

3) ослабление экономической и юридической связи с географическим источником дохода ввиду развития цифровой экономики и сложных финансовых инструментов;

-

4) обострение вопросов двойного налогообложения. Страны уже не могут эффективно противостоять двойному налогообложению исключительно посредством двухсторонних соглашений, что требует усиления национальных законодательств в области налогообложения и развития международной интеграции;

-

5) усиление потребности в осуществлении обмена налоговой информацией между странами с целью уклонения от неуплаты налогов [24];

-

6) стремление стран защитить и сохранить национальную налоговую базу в условиях развития недобросовестной налоговой конкуренции кондуитных компаний (то есть компаний, которые создаются в рамках международных групп с целью перевода доходов в низконалоговые юрисдикции и уменьшения налоговых обязательств);

-

7) развитие формально законных гибридных механизмов, призванных использовать асимметрию национальных законодательств с целью уменьшения налоговых обязательств (гибридные юридические лица, лица двойного резидентства, гибридные финансовые инструменты,

гибридная передача активов) [25].

Опираясь на авторское понимание налогового суверенитета как частного элемента государственного, экономического и фискального суверенитета, можно говорить о том, что налоговый суверенитет обладает всеми основополагающими признаками данных категорий, но также имеет свои отличительные особенности, относящиеся только к налогообложению. При этом разумная, не вызывающая разногласий, отправная точка в исследовании сущности налогового суверенитета – исходить из того, что понятие суверенитета должно обладать тремя основополагающими принципами, присущими для всех понятий, связанных с суверенитетом: территория, население, власть.

Основополагающим принципом суверенитета является проявление единства государственной власти [26, c. 18]. Применительно к сфере налогообложения единство означает системную целостность органов, формирующих и реализующих налоговую политику (министерства финансов, министерства по налогам и сборам стран и подчиненные им службы).

Проявление единства государственной власти не ограничивается лишь установлением и взиманием налогов, а проявляет себя как комплексный механизм, находя свое проявление в установлении, введении, сборе налогов, а также в разрешении споров и уважении налогового суверенитета других государств.

Население можно определить как совокупность лиц, которые проживают на территории конкретного государства. Население государства состоит из граждан данного государства, а также из иностранных граждан, лиц без гражданства и лиц, имеющих двойное гражданство, проживающих на территории данного государства. Правовое положение населения государства регулируется, в первую очередь, положениями законодательства государства, в котором проживает население. При этом наличие гражданства конкретного государства формирует основу правового статуса индивида. Гражданство является постоянной устойчивой политико-правовой связью индивида с конкретным государством, которая выражается в виде совокупности взаимных прав и обязанностей [27, c. 24]. Суверенные права государств в отношении населения прояв- ляются в виде государственной власти, которая распространяется на конкретной территории.

Территория является основой суверенитета и важнейшим условием его существования [28]. Территориальное верховенство исторически определяет право государства на налогообложение, закладывая основу для установления налогов на объекты и доходы, связанные с этой территорией, взимания налогов с граждан и жителей (резидентов). Соответственно, принцип налогового суверенитета с территориальной точки зрения подразумевает признание всеми субъектами международных налоговых отношений права конкретного государства устанавливать, взимать и контролировать налоги и сборы с юридических и физических лиц в пределах своей территории [29, c. 66–68]. Территориальная составляющая налогового суверенитета является юридической основой для установления субъектов и объектов законодательного воздействия.

В процессе определения налогового суверенитета представленные принципы выходят за рамки привычного понимая территориальной принадлежности и гражданства. Так, возникают понятия налогового резидентства и налоговой юрисдикции. В привычном понимании территориальное верховенство государства выражается в виде проявления суверенных властных полномочий государства (законодательных, исполнительных, судебных) только в пределах своей территории. Под юрисдикцией понимается возможность государства по установлению прав и обязанностей в отношении физических и юридических лиц, связанных с другим государством, такими политико-правовыми формами, как гражданство и экономическое взаимодействие [30, c. 437]. Установление прав и обязанностей внутри юрисдикций также является проявлением суверенных властных полномочий конкретного государства.

Подход к определению налоговой юрисдикции формируется из двух важных составляющих – территория нахождения субъекта налогообложения и персональные критерии субъекта налогообложения (в частности, гражданство), которые позволяют его идентифицировать как источник налоговых поступлений в конкретном государстве.

Установление налоговой юрисдикции может осуществляться на основе двух подходов:

-

1) по источнику дохода в зависимости от резидентства налогоплательщика. Принцип налоговой территориальности подразумевает распространение юрисдикции конкретного государства над лицами, процессами и явлениями в пределах юридически установленных государственных границ государства [23, c. 84]. Согласно принципу территориальности, субъектом налогообложения выступает физическое либо юридическое лицо – резидент. Объектом налогообложения выступает доход, созданный на конкретной территории государства [31, c. 122– 124]. Можно сделать вывод о том, что в процессе реализации своих суверенных прав государство вправе взимать налоги с резидентов государства, которые данный резидент может получать во всем мире. Однако данное суждение является отчасти ошибочным, так как неограниченная налоговая власть государства по отношению к резиденту может ограничиваться, как минимум, различными международными договоренностями, которые возникают между странами;

-

2) по принципу, основанному на национальной принадлежности. Гражданство является основанием для применения государством своей налоговой юрисдикции по отношению к физическому лицу. Соответственно, полученный доход граждан государства в любой точке мира потенциально становится объектом налогообложения независимо от источника такого дохода, а юрисдикция государства в отношение своих граждан становится неограниченной [32, c. 101].

На практике реализация представленных принципов сталкивается с большим количеством трудностей, так как в условиях глобального рынка каждое государство заинтересовано в сохранении налоговых доходов в своей стране, при этом создав максимально благоприятную налоговую среду для привлечения еще больших налоговых поступлений. Подобные тенденции существенно ограничивают права государств на реализацию налогового суверенитета, а также создают условия для развития налоговой конкуренции между странами.

Анализ признаков суверенитета, а также особенностей, относящихся исключительно к налоговому суверенитету, позволяет дать определение данному понятию и отразить его сущ- ность. Понятие налогового суверенитета выделилось из понятия фискального, экономического и государственного суверенитета и содержит в себе принципы, присущие для всех указанных понятий. Актуальность выделения нового понятия связана с тем, что правительства различных стран заинтересованы в сохранении самостоятельности собственных налоговых систем в условиях глобализации межхозяйственных связей и постепенной гармонизации налоговых систем. В таких условиях налоговый суверенитет становится медиатором между процессами глобализации экономик стран, гармонизации налоговых систем и желанием правительств стран сохранить конкурентоспособность и привлекательность собственных налоговых систем.

Таким образом, налоговый суверенитет – это право государства на проявление властных полномочий в интересах страны и ее граждан по установлению, контролю и взиманию налогов с доходов хозяйствующих субъектов, ведущих свою экономическую деятельность на территории государства, либо лиц, относящихся к юрисдикции данного государства. Налоговый суверенитет должен строиться на принципах приоритетности собственной налоговой системы перед налоговыми системами других стран и при этом уважать и соблюдать права субъектов налогообложения и права других государств на налогообложение.

ЗАКЛЮЧЕНИЕ

В настоящее время все страны мира столкнулись с потребностью усиления собственных налоговых систем ввиду быстрого развития международных экономических связей, разрастания международных корпораций и аналогичных предпринимательских структур. Эффективное усиление налоговой системы государства должно включать не только реформирование законодательной базы, но и разработку комплексной программы развития (или стратегию) налогообложения с целью достижения качественно нового уровня налогового суверенитета государства, гарантирующего поступление необходимых ресурсов для выполнения государством всех его задач, и, в первую очередь, в области социальной политики и повышения уровня жизни своих граждан.

Данная статья описывает этапы развития понятия «суверенитет», выявляет актуальность нового понятия налогового суверенитета и дает ему определение. Разработанное определение становится теоретической основой для налогового суверенитета и выделяет его среди других разновидностей суверенитета. Основываясь на базовых принципах суверенитета, таких как территория, население и власть, налоговый суверенитет может стать неотъемлемой частью налоговой системы страны и отражением нового направления реализации государственного суверенитета в условиях глобализации межхозяйственных связей. Новое понятие и разработанное определение являются первым шагом в формировании теоретической и методологиче- ской базы по реализации будущих подходов в налоговой политике внутри страны и при взаимодействии с другими странами. На основе нового понятия возможна разработка стратегии государства в борьбе с такими опасными тенденциями в глобальной экономике, как размывание налоговой базы и уход от налогообложения.

Таким образом, закрепление понятия налогового суверенитета имеет важное значение для продолжения исследований в данном направлении и интеграции налогового суверенитета с налоговой системой и государственной политикой страны в области налогообложения.

Список литературы Налоговый суверенитет государства в условиях глобализации экономики

- Бауман, З. (2004), Глобализация. Последствия для человека и общества, Издательство «Весь Мир», 2004, 188 с.

- Тихомиров, Ю. А. (2013), Правовой суверенитет: сферы и гарантии, Журнал российского права, 2013, No 3, С. 5-20.

- Jellinek, G. (1900), Recht des modernen Staates: Allgemeine Staatslehre, Berlin, 1900, 726 p.

- Гройсберг, А. И. (2015), Развитие теории суверенитета Ж.-Ж.Руссо в годы французской буржуазной революции, Вестник Пермского университета. Юридические науки, 2015, С. 8-17.

- Kant, I. (1795), Zum ewigen Frieden. Ein philosophischer entwurf, Reclam 1984, 104 p.

- Guggenheim, P. (1944), L'Organisation de la société internationale, Neuchâtel, 175 p.

- Kelsen, H. (1960), Reine Rechtslehre, 2 erw, Aufl, 1960, p. 534.

- Krüger, H., Erler, G. (1957), Zum Problem der Souveränität, Berichte der Deutschen Gesellschaft184 für Völkerrecht, Bd. 1, 23 ff. (28), Leitsatz 4.

- Mannens, W. (2002), Minority Claims and State Authority, State, Sovereignty, and International Governance, 2002, pp. 140-147.

- Friedmann, W. (1964), The Changing Structure of International Law, 410 p.

- Сорокина, Т. В. (2012), Государственный бюджет: учебник, Минск: БГЭУ, 2012, 618 с.

- Кучеров, И. И. (2009), Теория налогов и сборов, 480 с.

- Остроухов, Б. А. (2009), Международно -правовые проблемы фискального суверенитета государства, Юридический мир, No 3, С. 6-10.

- Хаванова, И. А. (2013), фискальный (налоговый) суверенитет и его границы в интеграционных образованиях, Журнал российского права, No 11, С. 41-51.

- Балюк, Н. Н., Замулко, В. В., Красюков, А. В. (2015), 101 термин налогового права: краткое законодательное и доктринальное толкование, 2015, 452 с.

- Орлов, М.Ю. (2006), Налог как форма разумного ограничения фискального суверенитета государства, Финансовое право, 2006, No 2, С. 18-23.

- Cartou, L. (1981), Droit fiscal international et européen, Paris: Dalloz, 1981,280 p.

- Kramer, Z. (2014), State sovereignty under EU crisis management, Budapest: Central European University, 2014, 84 p.

- Mody, A. (2013), A Schuman Compact for the euro area, Brussels: Bruegel, 2013, 42 p.

- Погорлецкий, А. И. (2005), Принципы международного налогообложения и международного налогового планирования, СПб.: Изд-во С.-Пе-терб. гос. ун-та, 2005, 388 с.

- Шахмаметьев, А. А. (2013), Налоговый суверенитет и налоговая юрисдикция государства, Современное право, 2013, No 3, С. 76-82.

- Ring, D. (2009), Democracy, Sovereignty and Tax Competition: The Role of Tax Sovereignty in Shaping Tax Cooperation, Florida Tax Review, 2009, No. 9, pp. 13-18.

- Kleinbard, E. (2011), Stateless Income's Challenge to Tax Policy, USC Legal Studies Research Paper, 2011, No. 11, pp. 54-60.

- A Step Change in Tax Transparency, OECD Report for the G8 Summit, June 2013, электронный ресурс: https://www.oecd.org/ctp/exchange-of-tax-information/taxtransparency_G8report.pdf (дата доступа 12 мая 2018).

- OECD, (2012), Hybrid Mismatch Arrangements: Tax Policy and Compliance Issues, 160 p.

- Кудряшова, Е. В. (2005), Юрисдикция (суверенитет) государств и налоговый иммунитет в области косвенного налогообложения, Финансовое право, 2005, No 10, С. 18-21.

- Шварц, Г. (1995), Экономические и социальные права, Российский бюллетень по правам человека, 1995, No 6, С. 20-38.

- Конституция Республики Беларусь 1994 года (с изменениями и дополнениями, принятыми на республиканских референдумах 24 ноября 1996 г. и 17 октября 2004 г.), ст. 9.

- Кучеров, И. И. (2007), Международное налоговое право, 2007, 452 с.

- Пепеляев, С. Г. (2000), Налоговое право, ИД фБК-Пресс Москва, 2000, 608 с.

- Douma, S. (2011), Optimization of Tax Sovereignty and Free Movement, Amsterdam, 292 p.

- Денисаев, М.А. (2005), Налоговые отношения с участием иностранных организаций в Российской Федерации, 2005, 144 с.