Написание программы для оптимального выбора программы ипотечного кредитования при помощи «ипотечного калькулятора»

Автор: Дворникова И.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (12), 2014 года.

Бесплатный доступ

В этой статье пойдет речь о введение новой переменой в «Ипотечный калькулятор», что позволит клиенту банка выбрать оптимальную для него программу займа

Ипотека, ипотечный калькулятор, ипотечное кредитование, программа

Короткий адрес: https://sciup.org/140108430

IDR: 140108430

Текст научной статьи Написание программы для оптимального выбора программы ипотечного кредитования при помощи «ипотечного калькулятора»

Современная ситуация на жилищном рынке страны складывается таким образом, что все большее количество россиян склоняются к решению о приобретении частной недвижимости. Эта тенденция находит свое отражение в статистике обращения граждан к банковским программам ипотечного кредитования.

Ситуация сложившаяся в стране еще ХХ веке на рынке ипотечного кредитования, долгое время решалась посредством индивидуального консультирования заемщиков и расчета ипотечных выплат по средствам «Ипотечного калькулятора» на официальных банковских сайтах. Но в современных условиях этого явно недостаточно. Кроме этого, сама динамика развития жилищного хозяйства и повсеместная приватизация недвижимости требует реорганизации подхода работы и с клиентом и консультировании его в вопросах выбора ипотечной программы.

В целом, «Ипотечный калькулятор» можно назвать довольно удачной программой. Она популярна среди клиентов и заемщиков, удобна в использовании и достаточно эффективна в расчетах. Программа вполне способна спроектировать пользователю перспективу погашения ипотечного долга с нормированной суммой выплат и учетом процентной ставки. Плюс к этому программа учитывает такие показатели как: сумма заема, переплата и прочие индивидуальных услуг, предоставляемые тем банком, на сайте которого размещен «Калькулятор». Однако, на ряду с перечисленными плюсами, программа не способна полноценно ответить на все потребности потенциального заемщика. Среди наиболее актуальных, можно назвать то, что посредствам программы «Ипотечного кредитования», не удается просчитать свои перспективы по ипотечным программам, альтернативного банка. С одной стороны - это на руку банку поскольку увеличивает шанс трансформации клиента в заемщика по его ипотечной программе, но с другой – отсутствие возможности для объективного анализа не может не сказаться на качестве выбора займа.

Для устранения этой проблемы и унификации переменных программы, для начала следовало рассмотреть этапы написания программы выбора оптимального ипотечного кредитования, которая дала бы возможность для расчета наиболее подходящего ипотечного кредита, с учетом оптимальных для заемщика процентной ставки, суммы залога, а также заработной платы.

Первейшей задачей, которую предстояло решить, стала необходимость подробного изучения услуг ипотечного кредитования по разным программам, предоставляемыми современными банками. Оказалось, что в настоящий момент ипотечные кредиты выдаются под следующие платежи: аннуитетные, дифференцированные и долгосрочные. Они строятся на основе индивидуальных особенностях заемщика. При подробном анализе названных подходов к организации услуг ипотечного кредитования удалось выяснить род постоянных переменных, легших в основу унифицированной программы, не имеющей привязанности к отдельному банку и, навязанной им, процентной ставки. Такими переменными стали: размер кредита, процент по кредиту, срок погашения кредита (в годах) и заработная плата заемщика в год. Эффективный расчет по формулам базировался на условии возможности выбора способа выплат между выплатами равными частями (плюс проценты), выплаты долга и процентов равными срочными выплатами и оптимизированной выплаты долга с учетом заработной платы. Для возможности предоставления расчетов по последней схеме выплаты в рамках квалификационной работы был проведен анализ формул и методик, описанных в специализированной литературе по решению подобных задач. Так были определенны ведущие формулы, легшие в основу программного кода.

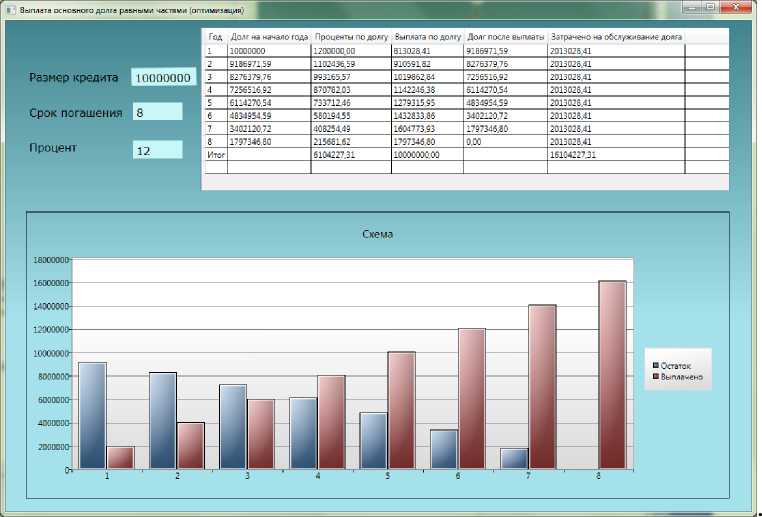

Итогом решения задач, стало написание программы оптимального выбора программы ипотечного кредитования с учетом всех важных характеристик, основной из которых является учет ежегодного дохода заемщика, что показано на рисунке (1).

Рис. 1. Предоставление заемщику выбора удобного ему способа выплаты кредита

Заемщик, при выборе последнего способа имеет возможность вносить данные в «размер кредита», «процент» и «заработная плата». После нажатия кнопки «Рассчитать», программа, рассчитывает план погашения долга, показанного на рисунке(2).

Рис.2. Расчет времени выплаты при помощи оптимизации суммы кредита и заработной платы

Так, потенциальный пользователь программы при вводе своих индивидуальных данных, получает визуальный расчет перспектив по выплате ипотечного долга. В частности программа дает заемщику подробное представление о изменении процента от взятой им суммы с учетов времени выплат. Для большей наглядности, пользователю дается возможность проследить процесс выплат по ипотечному долгу на диаграмме. В ней показано относительно оси Y время выплаты по ипотечному кредиту, а на оси X разница между остатком и выплаченной заемщиком суммой по кредиту.

Таким образом, данная программа решает проблему ограничения клиента в объективном анализе своих возможностей по ипотечным программам разных банков и улучшить качество проводимых расчетов.

"Экономика и социум" №3(12) 2014