Направления и модели адаптации системы учета и отчетности к требованиям МСФО в России

Автор: Рыбалко О.А.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Международный учет

Статья в выпуске: 2 (13), 2012 года.

Бесплатный доступ

Рассматриваются сущность и направления адаптации учета и отчетности к требованиям международных стандартов финансовой отчетности в России. Определены этапы и механизм адаптации национального учета к международным стандартам. Выделены и охарактеризованы модели адаптации.

Адаптация учета, международные стандарты финансовой отчетности, модели адаптации учета

Короткий адрес: https://sciup.org/147201278

IDR: 147201278 | УДК: 336.1

Текст научной статьи Направления и модели адаптации системы учета и отчетности к требованиям МСФО в России

Интернационализация экономик вызвала потребность в сопоставимости учетных данных, получаемых корпорациями в различных странах, и в конечном итоге предопределила актуальность международной стандартизации национальных систем бухгалтерского учета.

В России необходимость перехода на МСФО на государственном уровне впервые была зафиксирована в 1997 г. в Послании Президента РФ Федеральному Собранию, а чуть позже и в указе Президента РФ от 03.04.1997 № 278 «О первоочередных мерах по реализации Послания Президента Российской Федерации Федеральному Собранию «Порядок во власти -порядок в стране. (О положении в стране и основных направлениях политики Российской Федерации)». Указанным документом Правительству РФ была поставлена задача разработать и утвердить до 15.11.1997 программу перехода с 1998 г. на международные стандарты бухгалтерского учета.

Такая программа была подготовлена Правительством РФ в 1998 г. и утверждена постановлением от 06.03.1998 № 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности». В качестве цели Программа определила приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и Международными стандартами финансовой отчетности. Таким образом, было принято решение не внедрять в российскую практику МСФО в чистом виде, а переработать национальные стандарты согласно принципам МСФО.

По справедливому замечанию В.Т.Чая [6], Программой был достаточно четко очерчен институциональный круг проблем, а в связи с этим выделены три основных направления реформы:

-

- нормативное и методологическое обеспечение реформы (разработка новых и пересмотр ранее утвержденных положений по бухгалтерскому учету, которые бы учитывали основные требования МСФО);

-

- реорганизация системы управления учетом (возрастание роли профессиональных организаций в развитии методического обеспечения организации бухгалтерского учета, прежде всего Института профессиональных бухгалтеров);

-

- подготовка и переподготовка кадров.

Следует заметить, что Распоряжением Правительства РФ от 21.03.1998 № 382-р общее методологическое руководство бухгалтерским учетом в Российской Федерации было возложено на Минфин России (за исключением кредитных учреждений, в отношении которых методологическое руководство осуществляет Банк России). Таким образом, до вступления в силу Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (т.е. до 2013 года) принимаемые положения (стандарты) по бухгалтерскому учету остаются нормативноправовыми акты, а не правилами и рекомендациями, утверждаемыми профессиональными объединениями бухгалтеров, как это понимается в международной практике [6].

К концу 2002 г. работа по сближению российских стандартов с международными была приостановлена, а к 2004 г. был существенным образом изменен подход к реформированию национальной системы учета и отчетности.

Приказом Минфина России от 01.07.2004 № 180 была одобрена Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу. Необходимость дальнейшего развития бухгалтерского учета и отчетности определялась следующими основными направлениями:

-

1) повышение качества информации, формируемой в бухгалтерском учете и отчетности;

-

2) создание инфраструктуры применения МСФО;

-

3) изменение системы регулирования бухгалтерского учета и отчетности;

-

4) усиление контроля качества бухгалтерской отчетности;

-

5) существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности.

Одним из важных шагов для адаптации российского учета и отчетности к МСФО стало принятие Федерального закона от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности», который решил главную задачу в области консолидированной финансовой отчетности – обеспечение гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов. Для решения этой задачи установлено обязательное признание международных стандартов на территории РФ, составление консолидированной финансовой отчетности по МСФО, а также обязательный аудит и публикацию отчетности.

Законом № 208-ФЗ «О консолидированной финансовой отчетности» обязанность формировать и публиковать консолидированную финансовую отчетность возложена на кредитные организации, компании – участники рынка ценных бумаг, а также страховые компании.

Следует заметить, что часть этих компаний и раньше были обязаны готовить отчетность по правилам МСФО (кредитные организации – с 1 января 2004 г.; открытые акционерные общества, акции которых котируются на рынках ценных бумаг, – с января 2005 г.; с 1 января 2007 г. консолидированную финансовую отчетность по МСФО готовят компании, ценные бумаги которых котируются в США и которые применяют US GAAP, а также компании, эмитировавшие долговые финансовые инструменты). Исключение в данном списке представляют только страховые организации.

Данный закон также распространяется на организации, на которые обязательство по составлению консолидированной (сводной) финансовой отчетности возложено другими федеральными законами. В частности, обязанность подготовки консолидированной финансовой отчетности возложена на государственную корпорацию «Росатом» (в соответствии с п. 3–4 Федерального закона от 1 декабря 2007 г. № 317-ФЗ). Аналогичное требование содержится в Федеральном законе от 17 июля 2009 г. № 145-ФЗ в отношении государственной компании «Российские автомобильные дороги» (подп. 4 п. 6 ст. 17 закона № 145-ФЗ). В законе «О рынке ценных бумаг» (подп. 2 п. 4 ст. 30 закона № 39-ФЗ) содержится требование о предоставлении сводной бухгалтерской (консолидированной финансовой) отчетности эмитентами при регистрации проспекта эмиссии (в случае размещения эмиссионных ценных бумаг путем открытой подписки или путем закрытой подписки среди круга лиц, число которых превышает 500). К эмиссионным ценным бумагам относятся в том числе акции открытых и закрытых акционерных обществ [4].

Ряд акционерных обществ и других компаний, не попавших в сферу прямого влияния закона № 208-ФЗ, формирует сводную (консолидированную) отчетность по требованию акционеров (учредителей), инвесторов, кредитных организаций и других организаций на добровольной основе.

Набор правил по составлению сводной отчетности утвержден Приказом Минфина № 112 от 30 декабря 1996 г. Данный приказ базируется на действующих законодательных нормах и методических указаниях Минфина РФ, но также допускает использование для этих целей МСФО – с дополнительным раскрытием способов ведения бухгалтерского учета; оценок, отличающихся от правил, предусмотренных нормативными актами и методическими указаниями по бухгалтерскому учету.

Следовательно, компании, составляющие сводную (консолидированную) отчетность по иным основаниям (на добровольной основе), могут выбрать для ее составления любую приемлемую систему учета, в том числе российские стандарты или официально признанные документы МСФО, в зависимости от пожелания заинтересованных пользователей (рис. 1).

Таким образом, адаптацию системы учета в Российской Федерации можно определить как процесс постепенного изменения учетных правил с целью формирования финансовой информации в соответствии с требованиями международных стандартов финансовой отчетности. Результатом данного процесса является сопоставимость показателей финансовой отчетности как российских, так и зарубежных компаний.

Рис. 1. Схема адаптации учета и отчетности к МСФО в России

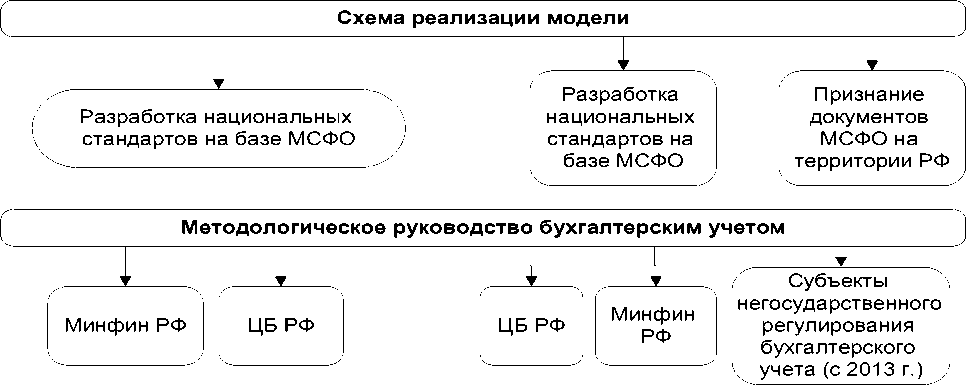

Порядок официального признания МСФО разработан Минфином РФ и утвержден постановлением Правительства РФ № 107 от 25 февраля 2011 г. «Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации» (рис. 2).

Следует обратить внимание на то, что в соответствии с указанным порядком признания Международных стандартов финансовой отчетности документ МСФО будет признаваться применимыми на территории РФ при условии, что он обеспечивает выполнение задачи, предусмотренной абз. 2 п. 3 ст. 1 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, т.е. формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности.

Порядком признания МСФО предусмотрена возможность не признания части документов МСФО на территории РФ.

Допускается также «изъятие» отельных положений документов МСФО. Кроме того, заключение экспертного органа может содержать предложение о принятии дополнительных положений к стандарту (разъяснению) по предмету данного документа «если это обусловливается особенностями применения данного документа на территории Российской Федерации».

Вместе с тем, по мнению некоторых авторов (С.Н. Титовой, В.В.Филина) [3,4], частичный переход на применение МСФО в России не имеет смысла, поскольку согласно МСФО (IAS) 1 достоверность финансовой отчетности обеспечивается именно за счет применения всех международных стандартов. Кроме того, в признанных стандартах будут возникать обычные отставания по времени принятия уточнений и дополнений по отношению к оригинальным версиям действующих стандартов. В результате отчетность, подготовленная на основе документов МСФО, признанных в России, может отличаться от аналога, подготовленного на основе полной версии стандартов.

1. Получение от Фонда МСФО официального перевода на русский язык текста документов МСФО

Минфин РФ

Признание

2. Экспертиза применимости документов МСФО на территории РФ.

3. Заключение о применимости

НКО Фонд «Национальная организация по стандартам финансового учета и отчетности»

»^ Подтверждение документа в целом

Подтверждение документа с изъятиями

Невозможность подтверждения

4. Принятие решения о введении

Минфин РФ (согласование с ФСФР России и ЦБ РФ)

Принятие документа в целом

Принятие документа с изъятиями

Принятие решение о неприменимости документа

5. Опубликование текста документов

МСФО

Минфин РФ

Официальное печатное издание (журнал «Бухгалтерский учет»)

Официальный сайт Минфина РФ

| 6. Вступление в силу на территории РФ

► I Этап - Добровольное применение

»^ II Этап - Обязательное применение

Рис. 2. Процесс официального признания МСФО на территории РФ

Следует заметить, что для обеспечения доступа заинтересованных пользователей к качественной и надежной персонифицированной информации о хозяйствующих субъектах индивидуальную бухгалтерскую отчетность Минфин РФ обязал составлять по российским стандартам, разрабатываемым на основе МСФО.

Таким образом, адаптация учета и отчетности к МСФО в России развивается в двух направлениях (рис. 3):

-

- индивидуальная отчетность и текущий учет находятся в рамках национального законодательства, разрабатываемого на базе МСФО;

-

- консолидированная отчетность составляется по официально признанным на

территории РФ международным стандартам параллельно с отчетностью, составленной в соответствии с российским бухгалтерским законодательством.

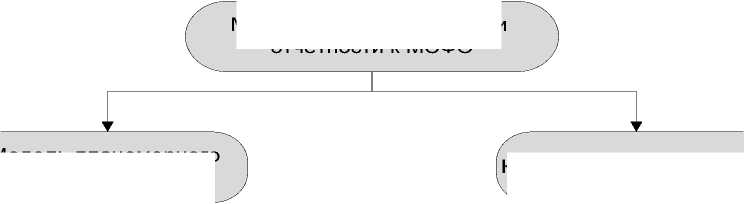

Обобщая сказанное выше, следует заметить, что адаптацию учета и отчетности к МСФО в России можно представить в двух моделях (рис. 4). Первая – модель планомерного продвижения (в чистом виде существовавшая до 2004 года) и вторая – комбинированная модель (используемая на сегодняшний день), включающая в себя использование МСФО как основы для разработки национальных стандартов, так и использование документов МСФО на территории РФ.

Общеэкономическая ситуация

Государственная политика

Нормативное и

Реорганизация системы регулирования учета и отчтености

методологическое

Подготовка и переподготовка кадров

Адаптация учета и отчетности к МСФО

Разработка национальных стандартов на базе МСФО

Параллельное представление

Признание МСФО на территории РФ

Индивидуальная отчетность

Консолидированная отчетность

Заинтересованный пользователь

Рис. 3. Схема адаптации учета и отчетности к МСФО в России

Существующая в России правовая база в целом создает достаточно прочный базис для формирования концептуальных основ адаптации МСФО в России. В методологическом плане реализация Программы реформирования учета позволила выйти на качественно новый уровень. В теорию и практику российского учета прочно вошли концептуальные основы Международных стандартов финансовой отчетности, многие из которых были для России новыми.

Модели адаптации учета и отчетности к МСФО

Комбинированная модель

Модель планомерного продвижения

Исторический этап

Правовая база

Указ Президента РФ от 03.04.1997 № 278;

Постановление Правительства от 06.03.1998 № 283;

Распоряжение Правительства РФ от 21.03.1998 № 382-р

Приказ Минфина России от 01.07.2004 № 180;

Указание Центрального банка РФ от 25.12.2003 № 1363-У;

Приказ Федеральной службы по финансовым рынкам от 15.12.2004 № 04-1245/пз-н;

Федеральный закон от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности»;

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

Рис. 4. Модели адаптации к МСФО в России

При этом в системе реформирования российского учета переход на международные стандарты не связывается с реализацией каких-либо конкретных макроэкономических задач. В программе перехода на МСФО не определены требования рыночной экономики к системе бухгалтерского учета и не аргументировано, каким образом переход на МСФО способен их удовлетворить. Очевидно, что адаптация к международным стандартам не может являться самоцелью и должна предполагать достижение каких-либо экономических результатов.

В этом контексте более обоснованным является подход, согласно которому целью реформирования системы бухгалтерского учета и отчетности в соответствии с МСФО является создание адекватной системы бухгалтерского учета, обеспечение условий для формирования хозяйствующими субъектами полезной информации, для достижения достоверности и надежности бухгалтерской отчетности. Такой точки зрения придерживаются, например, В.Ф. Палий, Л.И. Малявкина, Н.А. Миславская [1,2].

В соответствии с данным подходом МСФО являются не целью, а средством преобразований. Международные стандарты были выбраны не только из-за высокого качества МСФО, полезности подготавливаемой на их основе информации, необходимости сокращения времени и ресурсов, которые необходимо затратить на разработку правил учета и отчетности, но и потому, что экономика России должна стать полноценной частью мирохозяйственной системы. В этих условиях важное значение приобретает вовлеченность России в процесс гармонизации правил учета и отчетности. Это является необходимой предпосылкой и условием для развития интеграционных процессов.

Значение данного подхода к определению цели применения МСФО состоит в следующем. Во-первых, он учитывает взаимосвязь между экономическим ростом и бухгалтерским учетом и отчетностью как инструментом генерации и распространения прозрачной финансовой информации. Эта взаимосвязь носит двусторонний характер: преобразования в области учета и отчетности обусловливаются экономическим развитием и, в свою очередь, создают для него предпосылки. Во-вторых, в соответствии с данным подходом применение МСФО подразумевает реализацию всего комплекса целей и задач преобразований в российской экономике – как микро-, так и макроэкономических. В-третьих, данный подход учитывает интеграционную, мирохозяйственную составляющую преобразований в области учета и отчетности, т.е. увязывает преобразования в российской экономике с общемировыми тенденциями к объединению.

Общеэкономическая ситуация играет ключевую роль в оценке возможностей внедрения МСФО в России, поскольку отражает готовность субъектов экономики к их восприятию.

Вместе с тем, по справедливому замечанию В.Т.Чая [5], следует отметить, что международные стандарты рассчитаны на функционирование нормальной стабильной экономической среды, чему не в полной мере отвечает сложившаяся ситуация в российской экономике и мировой кризис. Особую озабоченность вызывает нестабильность налоговой системы.

Кроме того, степень субъективной готовности организаций к принятию МСФО отражает неготовность российских компаний к представлению «прозрачной» отчетности.

До сих пор вполне распространенным является использование «серых» схем, взаимозачетов, вывода активов и т.п. Очевидно, что в данных условиях никакая отчетность, независимо от применяемых стандартов, не способна дать адекватного представления об организации бизнеса и действительных рисках предприятий.

Изменить эту ситуацию может только появление заинтересованных пользователей отчетности, т.е. реального спроса на МСФО. Обязательное введение МСФО без учета всех объективных и субъективных факторов не даст тех преимуществ, которых ожидают с их введением.

Кроме того, имеющаяся техническая база учета и уровень квалификации бухгалтерского персонала в большинстве случаев не позволяют корректно вести учет даже по существующим правилам. Это позволяет говорить о самостоятельной проблеме организации подготовки и переподготовки бухгалтерских кадров, без эффективного решения которой адаптация учета к МСФО будет затруднена.

Список литературы Направления и модели адаптации системы учета и отчетности к требованиям МСФО в России

- Международные стандарты финансовой отчетности: справочное руководство/Л.В. Горбатова, М.Э. Макаревич, Н.В. Михайленко и др.; под ред. Л. В. Горбатовой. М.: Волтерс Купер, 2006. 544 с.

- Палий В.Ф. Международные стандарты учета и финансовой отчетности: учеб. пособие М.: Изд. дом РИОР, 2011. 303 с.

- Титова С.Н. На пути к консолидированной отчетности по МСФО в России//Корпоративная финансовая отчетность. Международные стандарты. 2011 http://www.finotchet.ru/news.php?razd=news&id=316>. № 2. URL: http://www.finotchet.ru/> show.php?page=103 (дата обращения: 20.02.2012).

- Филин В.В. Переход на МСФО: реальная ситуация//Аудиторские ведомости. 2011. № 4. С. 48-52.

- Чая В.Т. Концептуальные проблемы адаптации МСФО в России//Международный бухгалтерский учет. 2008. № 1. С. 32-41

- Шешукова Т.Г., Красильников Д.Г. История и перспективы развития управленческого учета на предприятии//Вестник Пермского университета. Сер. Экономика. 2010. №4. С.20-27.