Направления модернизации системы государственного и муниципального управления в регионах Северо-Кавказского федерального округа

Автор: Орлянская Анна Александровна, Ступникова Оксана Емельяновна, Хубулова Вероника Васильевна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Региональная экономика

Статья в выпуске: 4 (27), 2014 года.

Бесплатный доступ

В статье дана характеристика места регионов Северо-Кавказского федерального округа в экономическом пространстве России. Конкретизированы ключевые проблемы развития: низкие объемы производимой валовой добавленной стоимости, высокая безработица, узость внутреннего рынка. Обоснована важность бюджетного финансирования для регионального развития, что выражается, в частности, в значительной зависимости региональных и муниципальных бюджетов от федеральной поддержки. Вследствие важности местного самоуправления в условиях территориальной рассредоточенности и дисперсности расселения населения особое внимание уделено финансовой самостоятельности местных бюджетов. Подчеркнута значительная зависимость муниципальных бюджетов от поступлений из вышестоящих уровней бюджетной системы. Особенно остро эта проблема стоит для поселений. Сформулированы предложения по повышению финансовой самостоятельности местных бюджетов: более обоснованное определение для каждого типа муниципального образования налоговых доходов, на которые органы местного самоуправления имеют возможность экономически воздействовать, осуществление строгого налогового и финансового контроля за деятельностью муниципальных унитарных предприятий, совершенствование механизма самообложения граждан, консолидация отдельных узконаправленных каналов предоставления средств вышестоящего бюджета. Даны рекомендации по модернизации системы государственного и муниципального управления в северокавказских регионах для роста потенциала регионального саморазвития и повышения результативности расходования бюджетных средств: внедрение проектного управления процессами решения задач стратегического развития.

Модернизация, проблемные регионы, система государственного и муниципального управления, местные бюджеты, проектное управление

Короткий адрес: https://sciup.org/14971018

IDR: 14971018 | УДК: 338.242 | DOI: 10.15688/jvolsu3.2014.4.5

Directions of modernization of the system of state and municipal management in the regions of the North Caucasus federal district

The authors evaluate the role of the North Caucasus Federal District in the economic space of Russia. The key challenges of development are specified. They include low volumes of produced gross value added, high level of unemployment, and the limitedness of domestic market. The authors explain the importance of budget financing for regional development; it is evident, in particular, in the large degree of dependence of regional and municipal budgets on the federal support. Due to the importance of self-management in terms of territorial and population dispersion, the special attention is focused on the financial autonomy of local budgets. The authors emphasize the significant dependence of municipal budgets on the incomes from higher bodies of the budget system. This problem is the most urgent in settlements. The proposals for increasing the financial autonomy of local budgets are formulated. They include more reasonable definition for each type of tax revenue of the municipality where local governments have the ability of economic influence, the implementation of strict fiscal and financial control over the activities of municipal enterprises, the improvement of the mechanism of citizens' self-taxation, consolidation of certain narrowly focused channels of higher budget funds. The authors give recommendations on the modernization of public and municipal administration in the North Caucasus region for the growth of the regional selfdevelopment potential and improvement of the effectiveness of budget spending: the introduction of project management of solution processes for strategic development.

Текст научной статьи Направления модернизации системы государственного и муниципального управления в регионах Северо-Кавказского федерального округа

DOI:

Развитие регионального экономического пространства зависит от деятельности органов власти и эффективности используемого ими управленческого инструментария. Ухудшение макроэкономической ситуации в Российской Федерации в сложившихся условиях приведет к обострению накопленных проблем в регионах, особенно в тех, где на фоне экономического отставания появляются очаги политической напряженности. К таким территориям относятся регионы Северного Кавказа, где традиционно пересекаются интересы многих государств мира.

Северо-Кавказский федеральный округ в своем развитии характеризуется рядом проблем и противоречий (табл. 1). Прежде всего речь идет о низком уровне индустриализации в условиях расширенного воспроизводства населения. Это приводит к потерям потенциального валового внутреннего продукта, создает напряженность на рынке тру- да и актуализирует проблему молодежной занятости. Тем самым формируются условия для распространения экстремизма в молодежной среде.

Низкие доходы населения предопределяют узость внутреннего рынка и слабость банковской системы вследствие низкого уровня сбережений. Иностранный капитал в регионы с невысоким уровнем индустриализации и дефицитом квалифицированных кадров идет крайне неохотно. За исключением отдельных инвестиционных проектов в республиках, большинство иностранных финансовых вливаний направляется в экономику Ставропольского края. Однако и это примерно в 10 раз меньше по сравнению со средними объемами на душу населения по стране. В условиях экономического противостояния между Россией и коалицией США и ЕС приток иностранных инвестиций может еще более сократиться.

Таблица 1

Индикаторы социально-экономического развития регионов Северо-Кавказского федерального округа по данным 2013 г.

|

Субъекты РФ |

ВРП на душу населения, руб. |

Уровень безработицы, % |

Среднедушевые доходы населения, руб. |

|

Российская Федерация |

348 598,9 |

5,5 |

23 058 |

|

Северо-Кавказский федеральный округ |

127 640,0 |

13,1 |

17 076 |

|

Республика Дагестан |

128 639,7 |

11,7 |

20 648 |

|

Республика Ингушетия |

84 532,9 |

47,7 |

12 375 |

|

Кабардино-Балкарская Республика |

123 389,8 |

8,9 |

13 681 |

|

Карачаево-Черкесская Республика |

125 750,5 |

8,9 |

13 354 |

|

Республика Северная Осетия – Алания |

140 924,6 |

7,9 |

16 185 |

|

Чеченская Республика |

78 934,2 |

29,8 |

15 257 |

|

Ставропольский край |

154 529,6 |

5,4 |

16 877 |

Примечание . Составлено по: [8].

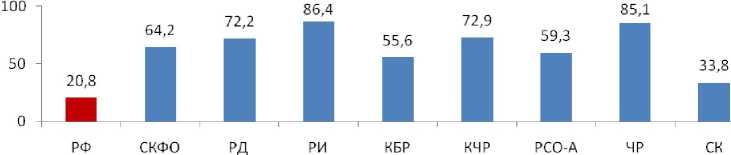

Складывается ситуация, когда единственным крупным источником финансовых средств в экономике регионов Северо-Кавказского федерального округа становится федеральная помощь региональным бюджетам (рис. 1).

Помимо трансфертов бюджетной системы источником финансирования территориального развития являются реализуемые в округе масштабные целевые программы: ФЦП «Юг России», Государственная программа Российской Федерации «Развитие СевероКавказского федерального округа на период до 2025 года» и т. д. Только в рамках последней из федерального бюджета предполагается выделить на период с 2013 по 2020 г. 204 677 378,9 тыс. рублей.

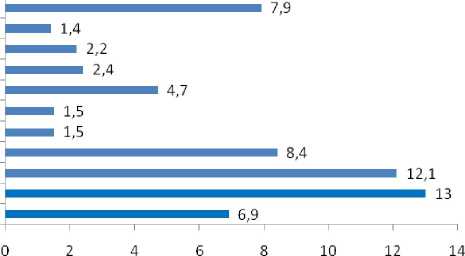

По экспертным оценкам специалистов Федеральной службы государственной статистики доля занятых в неформальном секторе регионов СКФО в среднем более чем в 2 раза выше среднероссийских значений, а в отдельных случаях в три и более. Не последнюю роль в формировании теневого сектора играют злоупотребления в сфере закупок товаров, работ и услуг для государственных и муниципальных нужд. Анализ информации официального сайта Российской Федерации в сети Интернет для размещения информации о размещении заказов на поставки товаров, выполнение работ, оказание услуг приводит к выводу о низкой эффективности работы контрактной системы в округе (рис. 2).

Чеченская Республика, Республика Дагестан и Республика Ингушетия замыкают федеральный рейтинг регионов по бюджетному эффекту проведения конкурентных процедур определения поставщика (подрядчика, исполнителя).

Особенностью северокавказских регионов является низкий уровень урбанизации территорий и наличие труднодоступных горных и протяженных степных территорий с дисперсной системой расселения (см. рис. 3).

Рис. 1. Доля безвозмездных поступлений в структуре доходов региональных бюджетов Северо-Кавказского федерального округа в 2012 г., %:

РФ – Российская Федерация; СКФО – Северо-Кавказский федеральный округ; РД – Республика Дагестан; РИ – Республика Ингушетия; КБР – Кабардино-Балкарская Республика; КЧР – Карачаево-Черкесская Республика; РСО-А – Республика Северная Осетия – Алания; ЧР – Чеченская Республика; СК – Ставропольский край

Примечание . Составлено по: [8].

Ставропол ьский край Чеченская Республика Республика Северная Осетия-Алания Карачаево-Черкесская Республика Кабардино-Балкарская Республика Республика Ингушетия Республ ика Дагестан Ростовская область Ненецкий автономный округ Республика Карелия I. Москва

Рис. 2. Отношение суммы сэкономленных средств к суммарной начальной цене всех заказов на поставку товаров, выполнение работ и оказание услуг для государственных и муниципальных нужд в некоторых регионах России в 2013 г., %

Примечание . Составлено по: [7].

Согласимся с точкой зрения С.А. Липиной, которая считает целесообразным укрепление местного самоуправления в регионах Северо-Кавказского федерального округа за счет предоставления больших прав и полномочий с учетом традиций и менталитета населения [4].

Реализованная муниципальная реформа привела к росту количества муниципальных образований, не обладающих достаточными ресурсами для полноценного функционирования. Самостоятельность является важнейшей характеристикой территории, позволяющей оценить ее как управляемый объект с точки зрения регуляции социально-экономических процессов. В конечном счете именно самостоятельность во многом определяет возможности и ограниченность рычагов управления со стороны местных органов власти. Она же определяет и степень самоуправляемости территории.

В Бюджетном кодексе РФ сформулированы принципы бюджетной системы Российской Федерации, в том числе принцип самостоятельности бюджетов. Там же предусмотрены восемь положений для раскрытия сущности этого принципа. К ним относятся, в частности, право и обязанность органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств. Для реали- зации этого должны быть соответствующие исходные условия, которые зависят в значительной степени от Федерального центра. В первую очередь это соответствие доходных источников расходным обязательствам, без чего обеспечить сбалансированность бюджета не представляется возможным. При этом территориальные органы власти должны иметь возможность обеспечивать возмещение недостающих средств для сбалансированности бюджета, в первую очередь за счет мобилизации собственных резервов, и лишь в экстренном случае прибегать к финансовой помощи бюджетов вышестоящего уровня.

Одним из важнейших факторов, снижающих эффективность функционирования органов муниципального управления, является недостаточность ресурсов для формирования стабильной экономической базы их деятельности. Предпринятые в ходе реформы изменения в налоговом и бюджетном законодательстве не позволяют преодолеть постоянный недостаток финансовых средств и глубокую дотационную зависимость местных бюджетов, налоговая база которых стала еще менее устойчивой.

Проведем анализ современного состояния местных бюджетов в Российской Федерации. Начнем с рассмотрения структуры доходов консолидированных местных бюджетов Российской Федерации в динамике (см. табл. 2).

Рис. 3. Доля сельского населения в регионах Северо-Кавказского федерального округа в 2012 г., %:

РФ – Российская Федерация; РД – Республика Дагестан; РИ – Республика Ингушетия; КБР – Кабардино-Балкарская Республика; КЧР – Карачаево-Черкесская Республика; РСО-А – Республика Северная Осетия – Алания; ЧР – Чеченская Республика; СК – Ставропольский край

Примечание . Составлено по: [8].

Таблица 2

Структура доходов консолидированных местных бюджетов РФ за 2010–2013 гг., %

|

Виды доходов |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

Неналоговые доходы |

9,7 |

9,4 |

11,7 |

11,2 |

|

Межбюджетные трансферты (включая Фонд компенсации) |

59,3 |

60,9 |

46,6 |

46,1 |

|

Налоговые доходы |

31 |

29,7 |

41,7 |

42,7 |

Примечание. Составлено по: [7].

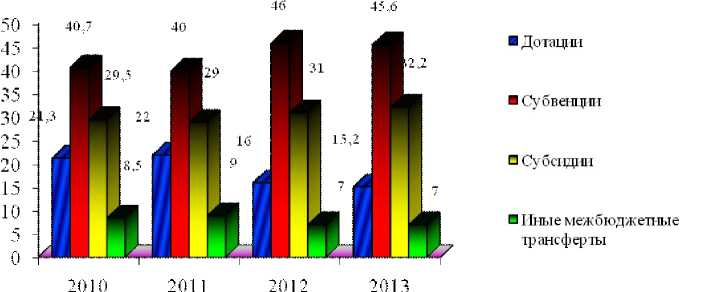

Данные таблицы 2 позволяют сделать вывод о том, что основную долю в доходах консолидированных местных бюджетов Российской Федерации составляют межбюджетные трансферты. Доля налоговых доходов была почти в 2 раза ниже вплоть до 2012 г., а неналоговых – в 6 раз ниже по сравнению с объемом межбюджетных трансфертов. Однако с 2012 г. ситуация изменилась за счет роста налоговых доходов и сокращения межбюджетных трансфертов. В связи с этим целесообразно более подробно изучить структуру межбюджетных трансфертов как основного источника доходов консолидированных местных бюджетов Российской Федерации (см. рис. 4).

Исходя из данных рисунка 4, можно сделать вывод о том, что наибольший удельный вес в структуре межбюджетных трансфертов имеют субвенции, доля субсидий и иных трансфертов в динамике стабильна. Значительная доля субсидий (около 30 %) определяет региональную значимость решения конкретных вопросов местного значения и, следовательно, снижает «расходную автономию» местных бюджетов. В 2012–2013 гг. отмечается сокращение доли дотаций в доходах местных бюджетов. Данная тенденция негативно сказывается на уровне самостоятельности местных бюджетов, поскольку дотации являются средствами, выделяемыми без целевой привязки. В целом доля трансфертов является стабильной и не подвергается серьезным изменениям.

Рассмотрим далее структуру доходов местных бюджетов на примере городского округа города-курорта Ессентуки с целью выявления тенденций и проблем формирования доходов (см. табл. 3).

Рис. 4. Структура межбюджетных трансфертов консолидированных местных бюджетов РФ за 2010–2013 гг., %

Примечание . Составлено по: [7].

Таблица 3

Структура доходов бюджета городского округа города-курорта Ессентуки за 2011–2013 гг.

|

Виды доходов |

2011 г. |

2012 г. |

2013 г. |

|||

|

в тыс. руб |

в % к доходам |

в тыс. руб. |

в % к доходам |

в тыс. руб. |

в % к доходам |

|

|

Неналоговые доходы |

121 299 |

6,9 |

137 913 |

9 |

230 094 |

16,6 |

|

Межбюджетные трансферты (включая Фонд компенсации) |

993 927 |

56,7 |

981 450 |

64,1 |

670 909 |

48,4 |

|

Налоговые доходы |

639 455 |

36,4 |

411 011 |

26,9 |

487 012 |

35 |

|

Итого |

1 754 681 |

100 |

1 530 375 |

100 |

1 388 015 |

100 |

Примечание . Составлено по: [11–13].

Данные таблицы 3 позволяют сделать вывод о том, что наибольшую долю в структуре доходов бюджета городского округа города-курорта Ессентуки составляют межбюджетные трансферты (в 2011 г. и 2012 г. их доля более 55 и 64 % соответственно), меньшую – налоговые доходы (около 35 %), наименьшую – неналоговые доходы (около 7 % в 2011 г. и 15 % – в 2013 г.). В объеме налоговых доходов бюджета городского округа города-курорта Ессентуки наибольший удельный вес принадлежит налогу на доходы физических лиц, объем поступлений от которого колеблется в диапазоне от 39,5 до 66 % доходов в анализируемом периоде и характеризуется положительной динамикой. Объем местных налогов возрос (с 15 до 30 %), а поступления от использования специальных налоговых режимов сократились, и в 2013 г. составили около 4 %. Незначительные поступления от единого сельскохозяйственного налога и налога, взимаемого в связи с применением упрощенной системы налогообложения, объясняются узкой налоговой базой на территории города.

Тенденции, выявленные в результате анализа налоговых доходов бюджета городского округа города-курорта Ессентуки, в целом сходны с общероссийскими, однако доля налога на доходы физических лиц в структуре налоговых доходов консолидированных местных бюджетов в целом по Российской Федерации несколько выше и составляет в анализируемом периоде в среднем около 70 %, доля местных налогов также составляет около 15 %. В структуре неналоговых доходов бюджета городского округа города-курорта Ессентуки наиболее значительны поступления от использования имущества, находящегося в государственной и муниципальной собственности (3–3,5 %).

Проведем оценку уровня самостоятельности местных бюджетов в Российской Федерации. Рассчитаем уровень юридической финансовой самостоятельности местных органов власти при формировании доходов местных бюджетов, выражающийся в расчете доли местных налогов в налоговых доходах муниципальных бюджетов (см. табл. 4).

Данные таблицы 4 позволяют сделать вывод о росте уровня самостоятельности консолидированных местных бюджетов Российской Федерации. Уровень самостоятельности бюджета городского округа города-курорта Ессентуки в 2 раза выше, однако, характеризуется нестабильностью (15,2 % – в 2011 г., 32,3 % – в 2013 г.), что также свидетельствует о сложности проведения самостоятельной бюджетной политики.

Муниципальные районы регионов Северо-Кавказского федерального округа гораздо менее самостоятельны вследствие узости налогооблагаемой базы. При этом их роль в развитии подведомственных территорий весьма значительна. В условиях недостатка финансовых средств у отдельных муниципальных образований эффективно было бы объединение усилий для решения общих проблем посредством межмуниципальной кооперации. Эту точку зрения разделяют многие ведущие ученые-экономисты, занимающиеся данной проблематикой [3].

Законодательство Российской Федерации допускает следующие формы межмуниципальных объединений: советы муниципальных образований, межмуниципальные органи-

Таблица 4

Оценка уровня юридической финансовой самостоятельности местных органов власти при формировании доходов местных бюджетов за 2011–2013 гг., %

|

Виды бюджетов |

2011 г. |

2012 г. |

2013 г. |

|

Консолидированные местные бюджеты Российской Федерации |

12,7 |

15 |

15,1 |

|

Бюджет городского округа города-курорта Ессентуки |

15,2 |

33,5 |

32,3 |

Примечание. Составлено по: [7; 11–13].

зации, некоммерческие организации муниципальных образований [15]. Данные формы не предоставляют широких возможностей объединения ресурсов с целью совместного проведения активной местной социально-экономической политики.

Анализ практики межмуниципального сотрудничества в России свидетельствует о высокой востребованности кооперации в ассоциативных формах, реализуемой преимущественно в целях защиты интересов муниципалитетов перед регионом. Кроме того, консультативные органы ассоциаций муниципалитетов позволяют в какой-то мере компенсировать отсутствие квалифицированных кадров в органах местного самоуправления, облегчая решение многих возникающих в процессе деятельности муниципальных образований вопросов [1]. Нередки ситуации, когда советы муниципальных образований создаются под воздействием требований законодательства для облегчения коммуникации региональных властей со всеми муниципалитетами [10]. Гораздо реже в нашей стране создаются межмуниципальные организации хозяйственно-экономической кооперации. Это, в частности, объясняется характером государственной политики, нацеленной на ограничение экономической самостоятельности местных органов власти [6].

Сложившаяся ситуация в стране подтверждается статистическими данными по отдельным регионам Северо-Кавказского федерального округа. В Республике Дагестан участвуют на добровольной основе в объединениях муниципальных образований, в межмуниципальных некоммерческих организациях все муниципальные районы и городские округа, в Ставропольском крае и КабардиноБалкарской Республике – все муниципальные образования, в Карачаево-Черкесской Республике 95 муниципальных образований из 100. Наименее активны в вопросах кооперации муниципальные образования Республики Северная Осетия – Алания, Республики Ингушетия и Чеченской Республики. Однако в Республике Северная Осетия – Алания существует опыт создания межмуниципальных коммерческих организаций [16].

Процессы межмуниципальной кооперации в северокавказских регионах следует ин- тенсифицировать с целью повышения эффективности использования ограниченных ресурсов. Кроме того, необходимо работать над повышением самостоятельности местных бюджетов. Отсутствие у муниципальных образований возможности самостоятельно сформировать необходимый бюджет связано, на наш взгляд, с двумя причинами: первая – низкий экономический потенциал отдельных муниципалитетов и вторая – сложившаяся система налогообложения и межбюджетных отношений. Количество вопросов местного значения увеличивается, при этом снижается количество налоговых и неналоговых поступлений в местный бюджет. Увеличение размеров субсидий не повышает экономической самостоятельности местного самоуправления, так как муниципалитет не имеет права самостоятельно распределять поступившие средства по собственному усмотрению на решение вопросов местного значения.

К числу мер, направленных на решение проблем, изложенных выше и способствующих повышению уровня самостоятельности местных бюджетов, можно отнести:

– более обоснованное определение для каждого типа муниципального образования налоговых доходов, на которые органы местного самоуправления имеют возможность экономически воздействовать;

– предоставление земельных участков гражданам и юридическим лицам исключительно на основе проведения торгов (конкурсов, аукционов);

– осуществление строгого налогового и финансового контроля за деятельностью муниципальных унитарных предприятий;

– совершенствование механизма самообложения граждан;

– консолидация отдельных узконаправленных каналов предоставления средств вышестоящего бюджета.

В условиях высокой зависимости северокавказских регионов от поддержки федерального бюджета особую важность приобретает работа над повышением качества расходования бюджетных средств. В этом отношении очень показателен опыт Белгородской области, где удалось внедрить проектный подход в решении задач, стоящих перед государственным и муниципальным управлением.

Применение принципов проектного управления в органах исполнительной власти и государственных органах Белгородской области регулируется постановлением правительства Белгородской области № 202-пп от 31 мая 2010 г. «Об утверждении положения об управлении проектами в органах исполнительной власти и государственных органах Белгородской области». Прозрачность и управляемость процессом, четкое распределение персональной ответственности и измеримый конечный результат на заранее спланированную дату – это далеко не все, что делает привлекательным проектное управление для бизнеса и органов власти [2].

Создание проектных офисов в органах власти и управления регионов Северо-Кавказского федерального округа будет способствовать активизации решения многих наболевших проблем и противоречий. Для решения задач регионального развития должны создаваться конкретные проекты с обоснованием актуальности, четким перечнем мероприятий со сроками реализации и целевыми показателями достижения предполагаемого эффекта. Для реализации каждого проекта должен назначаться проектный менеджер, несущий персональную ответственность за результаты расходования средств. Подобный подход позволит более широко привлекать бизнес к инвестированию на условиях партнерства с органами власти. Такой подход будет, безусловно, близок государственным корпорациям, на которые Правительство Российской Федерации возлагает надежды в развитии промышленности и электроэнергетики округа.

Внедрение проектного подхода в систему государственного и муниципального управления в Северо-Кавказском федеральном округе предъявит более высокие объективные требования к квалификации государственных и муниципальных служащих, что будет способствовать притоку молодых специалистов. Откроются более широкие возможности карьерного роста, основанного в большей степени на профессионализме и способности решать сложные задачи, а не на выполнении формальных требований к уровню образования и стажу службы. Внедрение проектного подхода в практику завершит логику программно-целевого бюджетного процесса и наполнит конкретным содержанием аналитику о результативности работы органов государственной власти и местного самоуправления. Выводы и рекомендации данной статьи могут быть полезны во многих регионах России за пределами Северо-Кавказского федерального округа и позволят повысить эффективность работы по формированию единого экономического пространства Российской Федерации в складывающихся непростых условиях, связанных с агрессивными вызовами внешней среды.

Список литературы Направления модернизации системы государственного и муниципального управления в регионах Северо-Кавказского федерального округа

- Беспалова, М. Ассоциация муниципальных образований: шаги первые и успешные/М. Беспалова//Муниципальная власть. -2005. -№ 6. -С. 47-48.

- Департамент внутренней и кадровой политики Белгородской области. -Электрон. текстовые дан. -Режим доступа: http://staff.vbelgorode.ru/project. -Загл. с экрана.

- Доктрина регионального развития Российской Федерации: макет-проект: монография/; под общ. ред. А. С. Малчинова; Центр проблемного анализа и государственного управленческого проектирования. -М.: Научный эксперт, 2009. -256 с.

- Липина, С. А. Обоснование приоритетов социально-экономического развития республик Северного Кавказа (методология и практика): автореф. дис.... д-ра экон. наук/Липина Светлана Артуровна. -М., 2011. -32 с.

- МФЦ РФ. -Электрон. текстовые дан. -Режим доступа: мфц.рф/pages/mfc. -Загл. с экрана.

- Никитенко, С. Реализация совместных инновационных проектов бизнеса и местной власти как фактор устойчивого развития муниципального образования/С. Никитенко, Л. Патракова, Е. Гоосен//Муниципальная власть. -2009. -№ 2. -С. 87-89.

- Официальный сайт Министерства финансов РФ. -Электрон. текстовые дан. -Режим доступа: http://www.minfin.ru. -Загл. с экрана.

- Официальный сайт Федеральной службы государственной статистики. -Электрон. текстовые дан. -Режим доступа: http://gks.ru. -Загл. с экрана.

- Официальный сайт Российской Федерации в сети Интернет для размещения информации о размещении заказов на поставки товаров, выполнение работ, оказание услуг. -Электрон. текстовые дан. -Режим доступа: http://zakupki.gov.ru. -Загл. с экрана.

- Рагозина, Л. Правовое обеспечение и практика осуществления различных форм межмуниципальной кооперации в России и за рубежом/Л. Рагозина//Муниципальная власть. -2009. -№ 4. -С. 79-80.

- Решение Совета города-курорта Ессентуки № 23 от 25.04.2012 «Об утверждении отчета об исполнении бюджета городского округа город-курорт Ессентуки за 2011 год». -Электрон. текстовые дан. -Режим доступа: http://adm-essentuki.ru. -Загл. с экрана.

- Решение Совета города-курорта Ессентуки № 105 от 30.10.2013 «О внесении изменений в решение Совета города Ессентуки от 19 дек. 2012 г. № 117 «О бюджете городского округа город-курорт Ессентуки на 2013 г. и на плановый период 2014 и 2015 годов». -Электрон. текстовые дан. -Режим доступа: http://adm-essentuki.ru. -Загл. с экрана.

- Решение Совета города-курорта Ессентуки № 46 от 13.05.2013 «Об утверждении отчета об исполнении бюджета городского округа город-курорт Ессентуки за 2012 год». -Электрон. текстовые дан. -Режим доступа: http://admessentuki.ru. -Загл. с экрана.

- Три года с дефицитом//Эксперт Online. -Электрон. текстовые дан. -Режим доступа: http://expert.ru/2013/11/22/tri-goda-s-defitsitom. -Загл. с экрана.

- Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» № 131-ФЗ от 06.10.2003//Собрание законодательства РФ. -2003. -6 окт. (№ 40). -Ст. 3822.

- Формирование местного самоуправления в Российской Федерации: стат. бюл. -М.: Росстат, 2012.

- Trading economics. -Electronic text data. -Mode of access: http://ru.tradingeconomics.com/russia/gdp-growth-annual. -Title from screen.