Направления ориентации внешней торговли России в условиях экономических санкций

Автор: Газетова Л.П., Поддубная М.Н.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Международные экономические отношения

Статья в выпуске: 5 (23), 2017 года.

Бесплатный доступ

В данной статье проводится анализ влияния экономических санкций на экспорт и импорт, а также определяются направления внешней торговли России в условиях экономических санкций.

Санкции, экспорт, импорт, внешняя торговля, импортозамещение

Короткий адрес: https://sciup.org/140271740

IDR: 140271740

Directions of the orientation of foreign trade of Russia in the conditions of economic sanctions

This article analyzes the impact of economic sanctions on exports and imports, as well as determines the direction of Russia's foreign trade in terms of economic sanctions.

Текст научной статьи Направления ориентации внешней торговли России в условиях экономических санкций

Длительный период низких цен на нефть и продление действия экономических санкций и российских ответных мер в краткосрочной и среднесрочной перспективе приведут к преобразованию внутренней структуры российской экономики и изменению отношений между Россией и ее торговыми партнерами.

Ответными мерами на введенные санкции развитыми странами в отношении России стал Указ Президента РФ от 6 августа 2014 г. № 560 «О применении отдельных специальных экономических мер в целях обеспечения безопасности РФ», принятого 7 августа 2014 г. постановлением Правительства РФ № 778 о введении сроком на 1 год запрета на ввоз в Россию сельскохозяйственной продукции, сырья и продовольствия для Австралии, Канады, Норвегии, США и ЕС [6]. Контрсанкции стали ключевым инструментом современной внешней политики России.

В начале августа 2014 г. Россия запретила импорт продовольственных товаров из стран, которые ввели в отношении нее санкции: из США, из стран – членов ЕС, Канады, Австралии и Норвегии. Под запрет попали говядина, свинина, птица, колбасы, рыба, овощи, фрукты, молочная продукция и ряд других продуктов. В 2015 г. по сравнению с 2014 г. импорт санкционных товаров в стоимостном выражении снизился на 46% – до 7,6 млрд долл. Наибольший спад наблюдался в отношении мяса (КРС и свинины), молочной продукции (в первую очередь сыров и сливочного масла), яблок, груш, рыбы свежей и мороженой. Импорт санкционных товаров за период с января по ноябрь 2016 г., по сравнению с аналогичным периодом прошлого года, в стоимостном выражении снизился на 10,3 % г/г до 9,8 млрд. долл. США [7]. С 1 января 2016 г. Россия ограничила импорт отдельных продовольственных товаров из Турции, доля которых в российских закупках из данной страны по итогам 2015 г. составляла более 20%. Вместе с тем, согласно внесенным в октябре 2016 г. изменениям, с 20 октября 2016 г. разрешен ввоз из Турции отдельных видов фруктов, ранее включенных в перечень запрещенной продукции. По итогам октября-ноября 2016 г. в Россию из Турции было ввезено 126,6 тыс. тонн мандаринов, 34,0 тыс. тонн апельсинов и 0,1 тыс. тонн свежих слив [5].

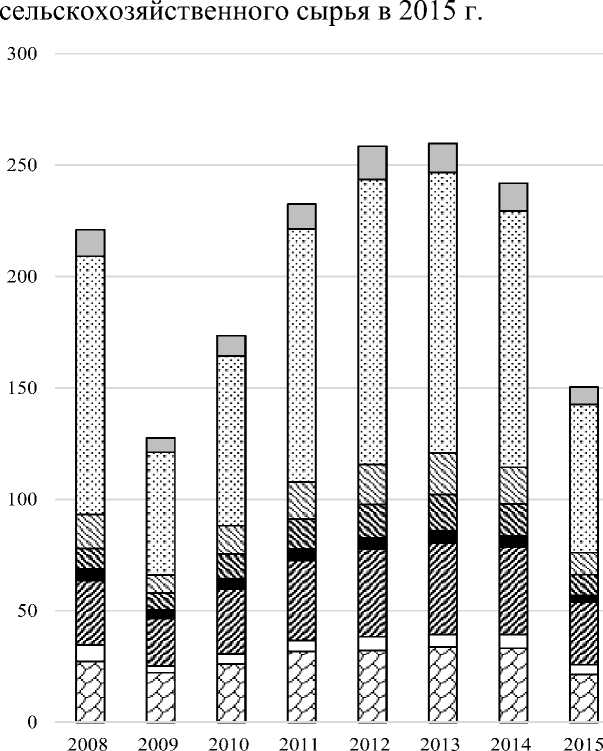

На рисунке 1 представлена товарная динамика российского импорта, из которого видно сокращение поставок продовольственных товаров и

□ Другие товары

□ Машины,оборудование и транспортные средства

В Металлы и изделия из них

ВТекстиль, текстильные изделия и обувь

■ Древесина и целлюлознобумажные изделия

И Продукция химической промышленности,каучук

□ Минеральные продукты

□ Продовольственные товары и сельскохозяйственное сырье (кроме текстильного)

Рисунок 1 - Товарная динамика российского импорта, млрд долл. [8]

Как было отмечено выше, географическая структура товарооборота России в 2016 г. продолжила динамику предыдущих лет: снижаются доли стран ЕС и Украины, растут доли стран ЕАЭС, Китая и США. Значительнее всего с 2013 г. снизилась доля стран ЕС (на 6,8 п.п.), что во многом связано с динамикой цен на энергоресурсы, которые составляют важнейшую часть товарооборота. Доли Китая и США также выросли в импорте, экспорте топлива и нетопливном экспорте. Доля Украины в товарообороте снизилась более чем в 2 раза: с 4,7% в 2013 г. до 2,2% в 2016 г. она сократилась в импорте (-2,8 п.п.), топливном экспорте (-2,4 п.п.) и прочем экспорте (-2,9 п.п.).

С 2008 г. основным поставщиком товаров на российский рынок является Китай. В 2015 г. доля КНР в российском импорте товаров выросла до 19,2% (в 2014 г. – 17,9%). Вторым по значимости экспортером для страны является Германия, которая до 2008 г. занимала 1-е место. В 2015 г. на долю этой страны приходилось 11,2% общего объема российского импорта (в 2014 г. – 11,5%). На 3-м месте с долей 6,3% находятся США (в 2014 г. – 6,5%).

Основными внешнеторговыми партнерами для компаний-экспортеров из России являются страны ЕС. За период 2014-2015 гг., несмотря на действие санкций, кризис и падение цен на мировых рынках сырья и энергоносителей, кардинальных изменений в структуре отечественного экспорта, как было отмечено выше, не произошло. Отметим, что в целом значимость ЕС в потреблении товарного экспорта из России несколько снизилась: если в 2014 г. на этот регион пришлось 52% от его объема, то в 2015 году – только 48%. Процент падения экспортных поставок из России в ЕС сопоставим с общим падением экспорта (около 31%). Таким образом, отрицательная динамика торговли со странами ЕС соответствует негативному экспортному тренду России в целом, при этом в качестве доминирующего фактора следует указывать падение цен на сырье и энергоносители.

Отметим, что санкции прямо не затрагивают европейский вектор российского экспорта и не накладывают прямых ограничений на поставки той или иной продукции в страны ЕС. Так, из компаний-экспортеров, напрямую пострадавших от санкций, можно назвать «Роснефть» - ее итальянский партнер Saras отложил планы по созданию СП для продажи нефти и нефтепродуктов в Европу. Также вынужден был свернуть некоторые проекты по сотрудничеству с европейскими партнерами и «Газпром». В то же время косвенное воздействие санкций на экспорт из России в Европу, несомненно, имеет место. В частности, из-за ограничений на привлечение капитала банки стали испытывать трудности с финансами, как следствие -частично свернули программы предоставления экспортных кредитов для своих клиентов.

Российские предприятия и домохозяйства постепенно адаптируются к условиям санкций. При том, что домохозяйства сократили потребление импорта из-за ослабления рубля, слабый рубль может создать стимулы для развития некоторых торгуемых отраслей. Некоторые отрасли сумели воспользоваться преимуществом слабого рубля для наращивания производства и экспорта, однако в большинстве обрабатывающих отраслей в 2015 г. производство продолжало сокращаться. Большинство предприятий обрабатывающих отраслей, которые в иных условиях могли бы извлечь выгоду из импортозамещения, по-прежнему сталкивались с падением спроса на свою продукцию. В данном случае выгоды от девальвации не смогли компенсировать падение внутреннего спроса. Лишь в сельском хозяйстве отмечен заметный рост производства на 3,1% в 2015 г., чему в большой степени способствовал введенный Россией запрет на ввоз продовольствия [2].

По оценкам отечественных экономистов (Е. Гурвич, И. Прилепский) накопленные потери ВВП России от санкций за период 2014-2017 гг. составили 6 п.п. от ВВП 2013 г., а чистый отток капитала, спровоцированный санкциями, оценили в 160–170 млрд долл. за тот же период. В январе 2016 г. замминистра экономического развития Алексей Лихачев оценил убытки экономики от западных санкций и ответных санкций России в 25 млрд евро в 2015 г. [9].

Чувствительным для экономики России стало влияние финансовых санкций – ограничения внешних заимствований. По данным PwC, если в досанкционном 2013 г. российские эмитенты привлекли за счет еврооблигаций 46,4 млрд долл., то в 2014-м – только 10,4 млрд долл., а в 2015-м – чуть более 5 млрд. долл. Россия также вынуждена из-за санкционных ограничений отложить на неопределенный срок возвращение на внешний рынок заимствований.

Согласно прогнозам экспертов Всемирного банка, отмена экономических санкций приведет к росту инвестиций, хотя это и не вызовет значительного эффекта ввиду ограниченного потенциала роста российской экономики [1]. Ослабление геополитических рисков для России и расширение доступа к международным источникам финансирования обеспечит снижение стоимости капитала и увеличение притока ПИИ. С учетом текущей структуры российского экспорта рост инвестиций окажет самое непосредственное воздействие на добычу нефти, газа и других видов экспортируемого сырья. Расширение доступа к капиталу для российских банков в 2017 г. приведет к снижению стоимости внутреннего кредитования, ускорив восстановление объемов кредитования предприятий и населения. В случае отмены санкций в 2017 г., темпы роста валового накопления капитала увеличатся до 10,4% [1].

Вопреки официальному декларированию приверженности полной свободе и открытости внешней торговли, а также следованию принципам не дискриминации, на практике страны Европы проводят жесткую политику по защите своего рынка от поставщиков из стран с развивающейся экономикой, в том числе и из России. Отметим, что такая политика наблюдалась и до введения санкций в отношении России.

Такую политику определяют как политику нео-протекционизма, поскольку используемые странами Европы защитные инструменты - не повышенные экспортные пошлины, а современные методы нетарифных барьеров [9]. Основными из них являются:

-

- технические нормы и стандарты;

-

- квоты и другие количественные ограничения;

-

- антидемпинговые пошлины.

Продукция, поступающая на рынок стран Европы, должна соответствовать принятым здесь техническим нормам и стандартам, пройти соответствующую сертификацию. Причем, сертифицирована быть должна сама система менеджмента качества (SQM), гарантирующая способность компании выпускать качественную и безопасную продукцию.

Несоответствие техническим стандартам является одним из главных препятствий на пути более активного выхода экспортеров из Росси на рынок Европы - в большей мере это относится к производителям продукции технического назначения, а также продуктов питания. При этом такая сертификация - сложная в организационном плане и достаточно дорогостоящая процедура, которая иногда может потребовать полного переоснащения производства и перестройки всех бизнес-процессов, от работы с поставщиками до контроля качества готовой продукции.

В условиях экономических санкций ориентация внешней торговли России происходит по следующим направлениям:

-

1) активное развитие экономических и торговых отношений России и Китая. Совместные цели лежат в том числе в области увеличения товарооборота двух стран, укреплении безопасности на континенте, реализации широкомасштабных инвестиционных проектов (например, строительство железнодорожной магистрали Москва-Казань в размере 10

млн долл. со стороны китайского инвестора). Позитивная динамика в сотрудничестве двух стран наблюдается также и в росте торгового оборота и ожидаемых прогнозных оценках этого показателя. Отечественные эксперты прогнозируют объем торгово-экономического оборота РФ и КНР в 2017 г. на уровне 100 млрд долл., а к 2020 г. до 200 млрд долл. [4];

-

2) перспективно внешнеторговое сотрудничество России и Индии. В современной товарной структуре российского экспорта в Индию основная доля приходится на машинно-техническую продукцию (40%), минеральные удобрения (18%), цветные и черные металлы (8%), нефть и газ (5%). В российском экспорте в Индию высока доля машин, оборудования и транспортных средств. Из Индии в Россию преимущественно ввозятся фармацевтические товары (30%), сельскохозяйственные и продовольственные товары (24%), машины, оборудование и транспортные средства (23%), текстиль и одежда (10%). В числе перспективных приоритетных направлений российско-индийского сотрудничества -машиностроение, инфраструктурные проекты, энергетика и транспортировка энергоресурсов, фармацевтика, электроника и производство программного обеспечения;

-

3) наиболее перспективный внешнеторговый партнер России – Бразилия, прежде всего в области инноваций и экономического развития. В товарной структуре экспорта из России в Бразилию преимущественно удобрения - 60%, нефтехимия и горнодобывающая промышленность - 25%. В товарной структуре российского импорта из Бразилии: продовольствие и продукция сельского хозяйства - 95%.

Взаимная торговля между странами БРИКС развита весьма неравномерно: Китай - крупный партнер для прочих участников с долей в экспорте каждого из них от 53 до 85%, а также с удельным весом в их импорте от 69 до 88% [4]. При этом в российском импорте из стран БРИКС доля Китая наивысшая - 88%, а в экспорте из России - 79%. Индия является вторым по значению партнером России по экспорту (с долей 15,6%), а Бразилия - по импорту (5,8%). Доля ЮАР в российском внешнеторговом обороте незначительна.

Во взаимной торговли между странами-участницами БРИКС торговля России представлена более высокой долей не сырьевых товаров, чем для отечественного экспорта в развитые страны [3].

В 2016 г. вступило в силу Соглашение о создании зоны свободной торговли ЕАЭС с Вьетнамом, согласно которому 59% всех тарифных линий могут торговаться теперь беспошлинно. Доля Вьетнама в 2016 г. выросла до 0,8% (+0,3 п.п. по сравнению с 2013 г. и +0,08 п.п. по сравнению с 2015 г.). Если в 2014 и 2015 гг. экспорт во Вьетнам вырос на 6 и 26%, соответственно (на фоне общего снижения экспорта России), то в 2016 г. наблюдалось значимое уменьшение экспорта (на 25%). Увеличение доли Вьетнама в 2016 г. объясняется существенным ростом импорта из этой страны (на 20%). Сальдо торговли с Вьетнамом ухудшилось с -210 млн долл. в 2015 г. до -1,092 млрд долл. в 2016 г.

В числе перспективных направлений внешнеэкономического развития России - двусторонние соглашения России и ЕАЭС с отдельными странами-партнерами. Спектр таких соглашений может быть достаточно широк - от соглашений в сфере поощрения и защиты инвестиций, которые Россия может заключать самостоятельно - соответствующие вопросы не переданы в компетенцию ЕАЭС и непреференциальных соглашений с участием ЕАЭС – в настоящее время активно обсуждаются перспективы такого соглашения с Китаем до полномасштабных соглашений о свободной торговле, подобных тому, которое было подписано в 2015 г. между ЕАЭС и Вьетнамом. Первоочередными кандидатами на заключение таких соглашений в ближайшие годы являются Южная Корея, Сингапур и Израиль. Интенсификация процесса разработки и заключения таких соглашений может сыграть роль важного фактора, способного не только открыть новые рынки для российского экспорта, но и укрепить международные экономические позиции страны в мировом хозяйстве в условиях сохраняющегося санкционного противостояния с ведущими развитыми странами.

Отметим, что санкции развитых стран в отношении России во многом стали движущим механизмом к реализации страной программы импортозамещения, цель которой - политика протекционизма отечественной промышленности. По прогнозам Минпромторга эффективная реализация политики импортозамещения к 2020 г. позволит достичь сокращения уровня импортозависимости в различных отраслях отечественной промышленности с 70-90% до уровня 50-60%. В долгосрочной перспективе посредством снижения импортной зависимости можно достичь более высокого стимулирования инноваций. Что станет основой для создания новых производств и роста инвестиций в технические отрасли.

Подводя итог сказанному отметим, что в условиях экономических санкций для России особую важность приобретают проблемы оптимизации структуры внешнеэкономических связей по направлениям развития торговых и инвестиционных отношений со странами БРИКС, Вьетнамом, странами СНГ, двусторонние соглашения России и ЕАЭС с отдельными странами-партнерами (Южная Корея, Сингапур, Израиль).

Список литературы Направления ориентации внешней торговли России в условиях экономических санкций

- Доклад об экономике России: долгий путь к восстановлению эконо-мики. №35. Апрель, 2016. Всемирный банк, 2016. 88 с.

- Костиков И.В., Архипова В.В., Комолов О.О. Влияние санкций на внешнее финансирование российской экономики / Под ред. д.э.н. И.В. Кости-кова: Научный доклад. М.: Институт экономики РАН. 2015, 48 с.

- Ливинцова М.Г., Мишина М.Д., Мишин Н.Д. Влияние экономических санкций на структуру внешнеэкономических связей // Экономические исследования. №4. 2015.

- Российский экспортер. Бюллетень иностранной коммерческой ин-формации. БИКИ. Декабрь 2016.

- Влияние санкций на экономику России. Последствия ведения санк-ций. Экономика России сегодня // FB.ru [Электронный ресурс]. - Режим доступа: posledstviya-vvedeniya-sanktsiy-ekonomika-rossii-segodny

- Постановление Правительства РФ от 7 августа 2014 г. № 778 [Электронный ресурс]: http://government.ru/media/files/41d4f8e16a0f70d2537c.pdf

- Санкционные списки против российских граждан и компаний // РИА Новости. 2014-2015. [Электронный ресурс]. - Режим доступа: http://ria.ru/politics/20140718/1016514535.html#ixzz3GaNWq7NB\\

- Таможенная статистика внешней торговли. Федеральная таможенная служба (ФТС). http://www.customs.ru/index2.php?option=com_content&view=article&id=24772&Itemid=1981

- Экономисты впервые подсчитали потери России от западных санкций. РБК. 11 мая 2016 http://www.rbc.ru/economics/11/05/2016/57322fb99a794753913fc68b