Направления развития банковской системы Тюменской области

Автор: Идрисова Э.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 2 (20), 2017 года.

Бесплатный доступ

В данной статье исследуется состояние регионального банковского сектора Тюменской области, а также предлагаются пути развития банковской системы Тюменской области. Актуальность темы определяется необходимостью формирования инфраструктуры региональной банковской системы, адекватной требованиям современного развития финансового сектора и региональной экономики, устойчивой к воздействию внешних факторов.

Банк, банковская система, потребительское кредитование, заёмщик, просроченная задолженность, долговая нагрузка, кредит

Короткий адрес: https://sciup.org/140270708

IDR: 140270708

Текст научной статьи Направления развития банковской системы Тюменской области

Банковская система области – всегда была достоянием, конкурентным преимуществом Тюменской области. К сожалению, сегодня эти позиции в значительной степени утрачены. Этому препятствует целый ряд обстоятельств.

Прежде всего, низкая капитализация региональных банков. Несмотря на все выполненные показатели капитальной устойчивости, совокупный собственный капитал Тюменских банков по состоянию на 1 февраля 2017 года составлял 8,9 млрд. руб., что почти в 30 раз ниже, чем капитал одного Сбербанка России [7]. Учитывая, что величина собственного капитала определяет масштабы банковской деятельности и выступает регулятором банковских операций, в том числе и в сфере кредитования, говорить о серьезных возможностях участия местных банков в инвестиционном развитии экономики не приходится [3, с. 36].

Если принять во внимание и такую регулятивную норму, как ограничение кредита одному заемщику 25% от величины собственного капитала банка, то очевидно, что даже если все тюменские банки консолидируют свои усилия и будут кредитовать один инвестиционный проект, то максимум, что они могут выдать – это 2, 2 млрд. руб. А это стартовая сумма, с которой начинается серьезный проект.

Другой проблемой региональных банков выступает ограниченность их ресурсной базы, в том числе и в сфере «длинных денег». Ресурсная база тюменских банков высоко концентрирована и формируется преимущественно за счет депозитов населения, которые составляют в общей сумме привлеченных средств порядка 80–90%. Кроме того, возможности этого источника естественным образом ограничены уровнем доходов населения, и можно в целом считать, что наращивание ресурсной базы за счет вкладов достигло своего насыщения. Об этом свидетельствует и статистика. По состоянию на 1 июля 2016 года в Приволжском федеральном округе тюменские банки по объему привлеченных вкладов занимали 6–ое место из 14–ти, а по темпам роста вкладов – находились далеко в конце – на 11–ом месте.

Кредитование населения является самым быстрорастущим сектором банковского бизнеса как в Тюменской области, так и по всей территории Российской Федерации. Причина этого заключается не только в том, что кредиты населению принадлежат к числу самых выгодных видов кредитования как для банков, так и для заемщиков, но и в том, что клиенты все чаще прибегают к кредитованию для повышения уровня жизни и согласования планов своих расходов с ожидаемыми доходами [4, с. 361].

В Тюменской области с 2010–2014 гг. потребительское кредитование развивалось стремительными темпами. Основными движущими силами спроса физических лиц на кредиты стал рост реальных доходов населения, а также активная маркетинговая и рекламная политика банков, продвигающих свои кредитные продукты, производителей и продавцов товаров, стремящихся поднять объемы продаж. Отметим, что уже в 2015 г. рост рынка потребительского кредитования заметно приостановился. Это связано с существенным замедлением темпов роста доходов населения Тюменской области. Некоторые аналитики даже прогнозируют в недалеком будущем отрицательную динамику развития рынка потребительского кредитования. Рассмотрим причины данной тенденции.

Причин несколько, но самой важной является насыщение рынка. Практически всё платежеспособное население уже имеет потребительские кредиты и не может, или по каким–либо причинам не хочет брать новые [2, с. 21]. А банки, в связи со сложившейся экономической ситуацией, не хотят, да и не могут снизить процентные ставки по кредитам.

Не менее важной причиной является и недобросовестность некоторых банков при раскрытии эффективной процентной ставки по кредитам, то есть в кредитном договоре содержатся скрытые платежи, не указываемые банком во время рекламных компаний и не раскрываемые сотрудниками банка при оформлении банковского договора. В результате чего лицу, взявшему потребительский кредит, приходится выплачивать значительно большую сумму, чем ожидалось, что подрывает доверие к конкретному банку и системе потребительского кредитования в целом.

Таким образом, перспективы развития потребительского кредитования в Тюменской области довольно неоднозначны, с одной стороны, для населения – оно является наиболее удобной формой для приобретения товаров и услуг, с другой, существуют достаточно весомые сдерживающие факторы, которые замедляют рост сегмента и могут вызвать общий кризис банковской системы в Тюменской области за счет увеличения количества невозвращенных кредитов.

Рассмотрим два сценария развития ситуации на рынке потребительского кредитования в Тюменской области: пессимистический, с вероятностью до 30%, и оптимистический, с вероятностью до 70%.

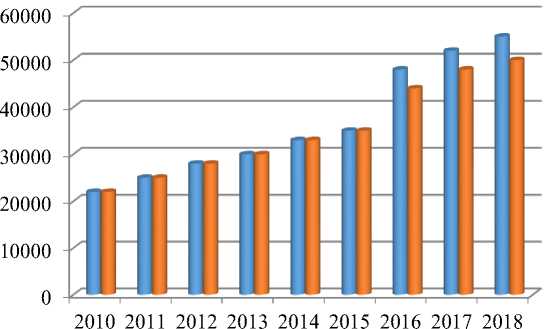

Предположим, что средняя заработная плата в Тюменской области по итогам 2017 года вырастет на 35%. Исходя из оптимистического сценария, увеличение среднего подушевого дохода в Тюменской области к 2018 г. достигнет – 55 000 руб. При пессимистическом сценарии – средний подушевой доход в 2018 г. едва превысит цифру в 50 000 руб. (рис. 1).

■ оптимистический

■ пессимистический

Рисунок 1 – Сценарии изменения среднего подушевого дохода в Тюменской области до 2018 г., руб.

Составлено автором

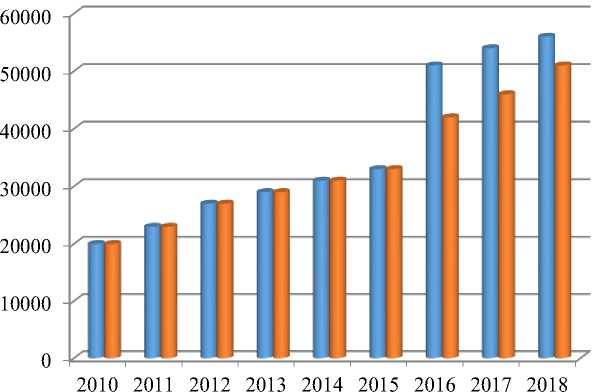

Известно, что затраты домохозяйств на товары повседневного спроса отстают от прогрессии объемов кредитования, но в связи с ростом цен затраты домохозяйств вырастут на 10%.

При изменении среднего подушевого дохода в Тюменской области до

2018 г. в лучшем случае затраты домохозяйств составят 56 000 руб., в худшем – около 51 тыс. руб. (рис. 2).

■ оптимистический

■ пессимистический

Рисунок 2 – Соотношение показателей затрат домохозяйств в Тюменской области до 2018 г. по оптимистической и пессимистической моделям развития, руб.

Составлено автором

Сравнение двух сценариев развития ситуации позволяет сделать вывод о том, что динамика объема выданных кредитов зависит, в первую очередь, от уровня доходов населения, которые растут не так быстро, как уровень инфляции в стране, а увеличение процентных ставок кредитных организаций и затраты на товары повседневного спроса, значительно сказываются на развитии культуры потребительского кредитования, именно поэтому тюменцы предпочитают сбережениям и накоплениям – жизнь в кредит.

Для подтверждения спрогнозированной ситуации развития потребительского банковского кредитования населения в Тюменской области был использован метод корреляционно–регрессионного анализа, на основе которого была построена прогнозная модель объема банковского кредитования [5, с. 66].

В ходе ретроспективного анализа динамики объёмов кредитования были проанализированы факторы, определяющие сложившуюся динамику. В числе наиболее важных были отмечены среднедушевые доходы, уровень инфляции и средние процентные ставки кредитных организаций России, а также затраты домохозяйств на товары повседневного спроса, для подтверждения высокой степени влияния на прогноз. Период исследования составил 11 лет (2006–2016 гг.), а прогнозный период 2 года (2017–2018 гг.).

Для расчёта показателей был проведен корреляционный анализ и получена матрица корреляции (табл. 1), где: Y – объём выданных кредитов, млн. руб.; Х 1 – среднедушевые доходы, тыс. руб./мес.; Х 2 – уровень инфляции, %; Х 3 – средние процентные ставки кредитных организаций России, %; Х4 – затраты домохозяйств на товары повседневного спроса, млн. руб.

Таблица 1 – Матрица коэффициентов парной корреляции

|

Y |

Х 1 |

Х 2 |

Х 3 |

Х 4 |

|

|

Y |

1 |

||||

|

Х1 |

0,977906 |

1 |

|||

|

Х2 |

-0,6754 |

-0,76529 |

1 |

||

|

Хз |

-0,44101 |

-0,51395 |

0,618094 |

1 |

|

|

Х4 |

0,97264 |

0,995574 |

-0,77795 |

-0,53563 |

1 |

Составлено автором

Построив матрицу коэффициентов парной корреляции, и проанализировав ее, был сделан вывод о необходимости включения в модель данных факторов. В данном случае наблюдается тесная зависимость Y–прогнозного фактора со всеми факторами Х.

В ходе выполнения был исключен фактор Х4 – затраты домохозяйств на товары повседневного спроса, как наименее влияющий на прогнозное значение Y–показателя.

Были выделены следующие модели для прогнозирования Y– показателя:

-

1) Y= f(Х 1 ;Х 2 ;X 3 )

-

2) Y= f(Х 2 ;Х 3 ;X 4 )

-

3) Y= f(X 3 ;X 4 )

Из представленных моделей были проанализированы две модели, как наиболее значимые и интересные, влияющие на объем кредитования населения в Тюменской области: Y= f(Х 1 ;Х 2 ;X 3 ) и Y= f(Х 2 ;Х 3 ;X 4 ).

Таблица Y–показателя и Х–факторов для модели Y= f(Х 1 ;Х 2 ;X 3 )

Таблица 2 – Динамика макроэкономических показателей, определяющих объем кредитования населения в Тюменской области, за 2006–2016 гг., отобранных в ходе корреляционного анализа

|

Год Y Х 1 Х 2 |

Х 3 |

|

2006 5,04 8,0з 15,06 |

15,70 |

|

2007 5,31 8,28 11,99 |

13,00 |

|

2008 5,70 8,55 11,74 |

11,40 |

|

2009 6,43 8,77 10,91 |

10,70 |

|

2010 7,07 9,00 9,00 |

10,40 |

|

2011 7,63 9,23 11,87 |

10,00 |

|

2012 8,08 9,44 13,28 |

12,20 |

|

2013 8,31 9,61 8,80 |

15,30 |

|

2014 7,87 9,73 8,78 |

10,80 |

|

2015 8,20 9,79 6,10 |

8,50 |

|

2016 8,32 9,84 6,58 |

9,10 |

Составлено автором

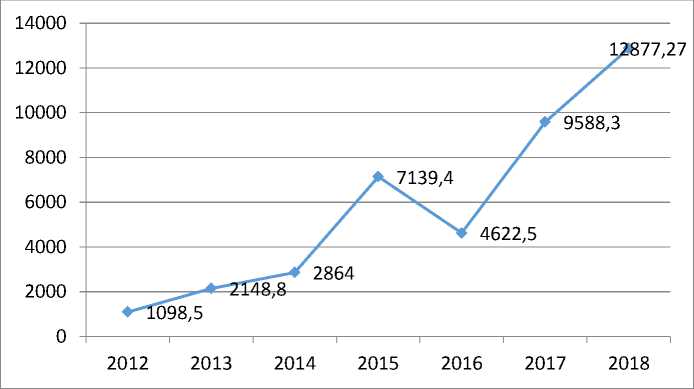

В результате проведения регрессионного анализа и выбора уравнения регрессии был построен прогноз, в результате которого стало известно, что в 2017 г. объем кредитования населения будет равен 9588,30 млн. руб., в 2018 г. – 12877,27 млн. руб.

На рисунке 3 представлены показатели расчетного значения объемов кредитования населения Тюменской области с прогнозом на 2017–2018 гг.

Рисунок 3 – Показатели динамики объемов банковского кредитования в Тюменской области

Таблица Y–показателя и Х–факторов модели Y= f(Х2;Х3;X4).

Таблица 3 – Динамика макроэкономических показателей, определяющих объем кредитования населения в Тюменской области, за

2006–2016 гг., отобранных в ходе корреляционного анализа

|

Год |

Y |

Х 2 |

Х 3 |

Х 4 |

|

2006 |

5,04 |

15,06 |

15,70 |

8,25 |

|

2007 |

5,31 |

11,99 |

13,00 |

8,64 |

|

2008 |

5,70 |

11,74 |

11,40 |

9,04 |

|

2009 |

6,43 |

10,91 |

10,70 |

9,23 |

|

2010 |

7,07 |

9,00 |

10,40 |

9,43 |

|

2011 |

7,63 |

11,87 |

10,00 |

9,63 |

|

2012 |

8,08 |

13,28 |

12,20 |

9,85 |

|

2013 |

8,31 |

8,80 |

15,30 |

10,07 |

|

2014 |

7,87 |

8,78 |

10,80 |

10,13 |

|

2015 |

8,20 |

6,10 |

8,50 |

10,22 |

|

2016 |

8,32 |

6,58 |

9,10 |

10,25 |

Составлено автором

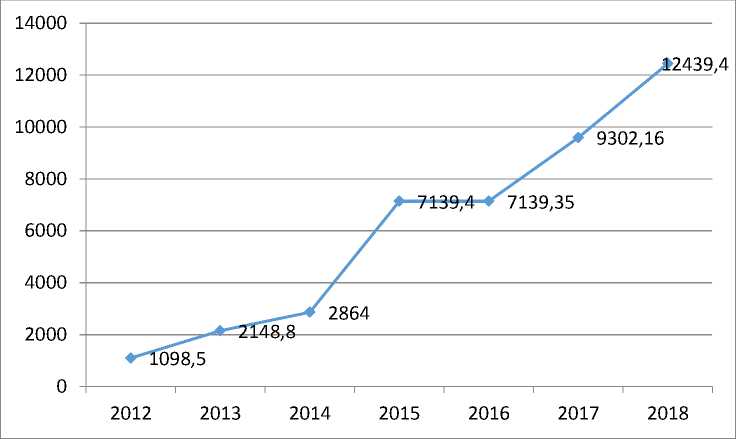

В результате проведения регрессионного анализа и выбора уравнения регрессии был построен прогноз, в результате которого стало известно, что в 2017 г. объем кредитования населения будет равен 9 302,16 млн. руб., в 2018 г. – 12439,40 млн. руб.

На рисунке 4 представлены показатели расчетного значения объемов кредитования населения Тюменской области с прогнозом на 2017–2018 гг.

Рисунок 4 – Динамика объема банковского кредитования в Тюменской области

Составлено автором

Сравнив фактические значения объема кредитования населения в Тюменской области со значениями, полученными при корреляционном анализе по оптимистической и пессимистической модели развития, была обнаружена существенная разница в показателях. Поэтому были проведены расчеты по моделям для исключения верификационных ошибок: в результате ошибка аппроксимации, которая характеризует точность прогноза, показала, что прогноз абсолютно точен, т.к. составляет менее 10%, и равен 0,43 и 0,42%.

Это подтверждает зависимость динамики объема выданных кредитов населению Тюменской области от таких факторов, как среднедушевой доход населения, уровень инфляции в стране и процентные ставки кредитных организаций.

Следовательно, в Тюменской области в настоящее время нужен комплексный подход к рассмотрению тенденций развития потребительского кредитования, учитывающий, наряду с экономическим, и социальный аспект, связанный с повышением или понижением благосостояния населения.

Для развития кредитования в Тюменской области необходимо снизить процентные ставки по кредитам и обеспечить более удобные для клиентов условия кредитования.

В 2017–2018 гг. банковская система потребительского Тюменского кредитования будет находиться под риском значительных негативных изменений внешней среды, что потребует от нее гибкости и способности сохранять устойчивость при переходе к менее благоприятным сценариям развития.

Сокращение темпов роста розничного кредитования, наблюдавшееся в последние два года, в условиях ограниченных темпов роста как реальных, так и номинальных доходов населения продолжится.

Необходимо перейти от приоритета предложения к приоритету спроса на рынке. О клиентоориентированности говорят уже на протяжении последних двух лет, но быстрые темпы роста спроса на рынке ставили на первое место предложение и банки диктовали условия для клиентов.

В первую очередь трансформации смогут добиться кредитные организации с малым объемом бизнеса. Крупным игрокам, таким как ПАО «Сбербанк», будет намного тяжелее применить индивидуальный подход к клиенту.

В борьбе за долю на рынке потребительского кредитования банки разрабатывают все новые маркетинговые ходы. Снижение базовых ставок, как показывает практика, не всегда дает желаемый результат. Традиционно эффективными можно считать сезонные акции, рассчитанные на период прогнозируемого снижения активности заемщиков.

Сегодня эксперты больше обеспокоены ухудшением качества розничных портфелей. Среди прочих причин роста просроченной задолженности чаще других упоминается возрастание числа займов с признаками мошенничества. По наблюдениям специалистов в 2016 году сумма таких кредитов по системе превышала 500 млрд. рублей. Для сравнения, в начале 2008 года аналогичный показатель составлял всего 20 млрд.

Для борьбы с просроченной задолженностью внедряются все новые технологии анализа платежеспособности клиента. Сотрудничество с бюро кредитных историй позволит собрать больше данных, что снижает риски невозврата кредита. Анализ долговой нагрузки российских заемщиков представило Национальное бюро кредитных историй (НБКИ) при поддержке Ассоциации российских банков (АРБ) и информационного агентства «МФД– ИнфоЦентр». Использование обзора НБКИ на практике будет способствовать развитию рынка без угрозы «закредитованности» отдельных групп заемщиков, развитию всего сектора с минимальными рисками.

Структура заемщиков, как и структура общества дифференцирована: есть люди с низким доходом, со средним и с высоким. На практике важно понимать состояние долговой нагрузки для всех групп заемщиков. [1, с. 40] В настоящее время долговая нагрузка различных групп существенно отличается: это дает возможность кредиторам корректировать свои кредитные стратегии.

Согласно исследованию, долговая нагрузка (DTI – отношение ежемесячных платежей по всем кредитным обязательствам к ежемесячному доходу) российских заемщиков зависит от их дохода.

При наличии большой филиальной сети необходимо еще на этапе планирования определить «точки роста» бизнеса. Зная о долговой нагрузке в разрезе регионов можно скорректировать стратегию и эффективно распределять ресурсы. Тюменская область, несмотря на высокие показатели дохода населения, входит в ТОП–10 регионов с максимальной долей заемщиков с высокой долговой нагрузкой [6].

Таким образом, в результате изучения публикаций различных авторов об особенностях, проблемах и перспективах развития рынка потребительского кредитования в России и Тюменском регионе, можно отметить следующее: в ближайшее время темпы роста потребительского кредитования будут замедляться, что связано с ограничением максимальных ставок, ухудшением качества кредитов и сокращения спроса со стороны крупных заемщиков. Но предоставление ипотечных кредитов сохранит высокие темпы и обеспечит роста портфеля страны. Тюменский регион данная проблема коснется не меньше и будет иметь тенденция продолжения. В 2017–2018 гг. банковская система потребительского Тюменского кредитования будет находиться под риском значительных негативных изменений внешней среды, что потребует от нее гибкости и способности сохранять устойчивость при переходе к менее благоприятным сценариям развития.

Список литературы Направления развития банковской системы Тюменской области

- Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» (в редакции Федерального закона от 3 февраля 1996 г. № 17-ФЗ «О внесении изменений и дополнений в Закон РСФСР «О банках и банковской деятельности в РСФСР) (с изм. и доп., вступ. в силу с 09.02.2016) // ВСНД РСФСР. 1990. № 27. Ст. 357; СЗ РФ. 1996. №6. Ст. 492.227

- Иванилова О.В. Основные направления повышения конкурентоспособности региональных банков России [Текст]: Дис. … канд. экон. наук. М., 2013. - 158 с.

- Казова З.М. Эффективность институциональной структуры банковской системы Российской Федерации в сборнике [Текст]: современные аспекты глобализации экономических процессов. Сборник статей Международной научно-практической конференции. г. Уфа, Республика Башкортостан, 2014. - 280 с.

- Ларионова А. В. Анализ развития регионального сектора банковских услуг в Тюменской области [Текст] // Молодой ученый. - 2014. - №7. - С. 361-363.

- Леонов М.В. Особенности управления эффективностью регионального коммерческого банка (на примере коммерческих банков Удмуртской Республики) [Текст]// Экономика, предпринимательство и право. 2012. № 6. С. 65-80.

- Интернет-газета NewsKo [Электронный ресурс]. - Режим доступа: http://www.newsko.ru

- Информационное агентство Банкир.ру [Электронный ресурс]. - Режим доступа: http://bankir.ru