Направления развития системы таможенно-тарифного регулирования РФ в условиях новой нормальности

Автор: Новиков М.В., Землянская С.В.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Мировая экономика

Статья в выпуске: 1 т.26, 2024 года.

Бесплатный доступ

Цель данной статьи - обзор и анализ отечественных и зарубежных исследований, посвященных проблеме эффективности применения таможенной политики РФ. Основная задача статьи состоит в обобщении теоретического и практического опыта использования инструментов таможенно-тарифного регулирования и разработки рекомендаций по повышению эффективности их использования как направления обеспечения экономической безопасности страны. Либерализация внешнеэкономических отношений в рамках интеграционных объединений как ключевой элемент глобализации позволяет наиболее эффективно трансформировать структуру экспорта и импорта стран с учетом их международной специализации и конкурентных преимуществ. В этих условиях для национальной экономики важным моментом является достижение определенного баланса между упразднением барьеров и снижением негативных последствий интеграции для государств-членов. Данная проблема получила дополнительную актуальность в свете углубления интеграционных процессов РФ на постсоветском пространстве в рамках Евразийского экономического союза. Снижение институциональных барьеров во внешней торговле предъявляет дополнительные требования к действенности системы таможенно-тарифного регулирования. Это предполагает выявление существующих проблем и разработку мероприятий для их решения. Предложенные в статье меры по совершенствованию инструментов таможенно-тарифного регулирования дают возможность снизить негативный эффект, оказываемый рестриктивными мерами на национальную экономику.

Таможенно-тарифное регулирование, единая система тарифных преференций, «серый» экспорт и импорт, страновая градация, зеркальная статистика, преференциальный дуализм

Короткий адрес: https://sciup.org/149145761

IDR: 149145761 | УДК: 339.98 | DOI: 10.15688/ek.jvolsu.2024.1.13

Directions of development of the system of customs and tariff regulation of the Russian Federation in the conditions of a new normality

The purpose of this article is to review and analyze domestic and foreign studies devoted to the problem of the effectiveness of the application of the customs policy of the Russian Federation. The main objective of the article is to summarize the theoretical and practical experience of using the tools of customs and tariff regulation and to develop recommendations for improving the effectiveness of their use as a way of ensuring the economic security of the country. The liberalization of foreign economic relations within the framework of integration associations, as a key element of globalization, allows the most effective transformation of the structure of exports and imports of countries, taking into account their international specialization and competitive advantages. In these conditions, it is important for the national economy to achieve a certain balance between the elimination of barriers and reducing the negative consequences of integration for the member states. This problem has gained additional relevance in light of the deepening of the integration processes of the Russian Federation in the post-Soviet space within the framework of the Eurasian Economic Union. The reduction of institutional barriers to foreign trade imposes additional requirements on the effectiveness of customs and tariff regulation systems. This involves identifying existing problems and developing measures to solve them. The measures proposed in the article to improve the instruments of customs and tariff regulation make it possible to reduce the negative effect of restrictive measures on the national economy.

Текст научной статьи Направления развития системы таможенно-тарифного регулирования РФ в условиях новой нормальности

DOI:

В настоящее время ситуация на международной арене весьма напряженная. Причиной этого является наличие экономико-политической конфронтации Российской Федерации с зарубежными странами. При этом политические решения, принимаемые недружественными странами по отношению к России, обладают в большей степени именно экономическим характером. С их помощью страны пытаются разорвать внешнеторговые связи Российской Федерации с другими государствами, таким образом вытеснив РФ с международных рынков. Это в свою очередь может привести к экономическому спаду в стране, снижению уровня благосостояния населения, социально-экономической напряженности, падению активности национальной промышленности – последствиям нарушения экономической безопасности целого государства.

С целью противодействия рестриктивным мерам со стороны третьих стран Российской Федерации необходимо совершенствовать механизмы таможенно-тарифного регулирования, поскольку в применении некоторых инструментов существуют проблемы, влияющие на объемы поступающих доходов в федеральный бюджет и на качество контро- ля за перемещением товаров через таможенную территорию страны.

Материалы и результаты исследования

Одной из глобальных проблем таможенно-тарифного регулирования является неверное декларирование таможенной стоимости товаров, перемещаемых через таможенную границу страны. Данная проблема встречается в ведении деятельности как экспортерами, так и импортерами. На величину таможенной стоимости, определенной некорректным образом, влияет и качество контроля сотрудников таможенных органов за ее размером. В деятельности таможенных органов данная проблема имеет существенное значение ввиду трудоемкости ее определения, поэтому постоянно совершенствуются механизмы, которые позволяют снижать объемы неверной задекларированной таможенной стоимости. Как правило, экспортные или импортные предприятия занижают таможенную стоимость продукции, что позволяет им уменьшить величину уплачиваемых пошлин и иных налогов. В результате это негативно влияет на объемы доходов федерального бюджета государства, а значит и на экономическое состояние страны и уровень ее экономической безопасности [Бойченко, 2021].

На практике данная проблема выявляется проведением статистического анализа внешней торговли. По результатам проведенного анализа производится сравнение итогов экспорта и импорта государств и обнаруживаются расхождения в показателях. Это позволяет рассчитать размеры «серого» экспорта и импорта, то есть величины недостоверного декларирования таможенной стоимости, следовательно, нарушения в области таможенного законодательства государства. Однако необходимо обратить внимание на то, что расхождения в статистических данных следствие не только правонарушений в исследуемой области, но и разницы определения таможенной стоимости государств на законодательном уровне. На примере торговых отношений Российской Федерации и Германии (ФРГ) зеркальный анализ статистики экспорта и импорта Федеральной таможенной службы РФ и Федерального статистического управления Германии показал следующие результаты (табл. 1).

Исходя из представленных результатов, можно заметить, что в 2019 г. разница составляла порядка 6 964,3 млн долл. В 2020 г. разница между показателями равнялась 5 876,6 млн долл. А в 2021 г. имела наибольшую величину – 9 438,4 млн долларов.

В течение анализируемого периода наблюдается увеличение разрыва между данными внешнеторгового оборота, представленными Федеральной таможенной службой РФ и Федеральным статистическим управлением Германии, что является отрицательной тенденцией. А рост «серого» экспорта и им- порта в 2021 г. доказывает значительность данной проблемы в текущее время и обусловливает актуальность разработки ее решения.

Данные зеркального анализа импорта РФ из Германии и экспорта РФ в Германию содержатся в таблице 2.

По результатам проведенного анализа следует отметить, что разница между статистическими данными двух стран по показателям торгового оборота в 2019 г. составила 4 606,3 млн долл., в 2020 г. 2 996,3 млн долл. и 4 134,1 млн долл. в 2021 году.

Таким образом, наблюдаются колебания объемов неверного декларирования таможенной стоимости продукции, что, в свою очередь, негативно влияет на поступление денежных средств в доходную часть федерального бюджета. Выявленная тенденция подтверждает вывод о необходимости выработки механизма по сокращению потоков «серого» экспорта и импорта, которая позволит увеличить доходы бюджета государства и снизить количество совершаемых правонарушений в этой области.

Также к проблемам функционирования системы таможенно-тарифного инструментария относится неэффективное действие механизма предоставления тарифных преференций отдельным странам и в отношении отдельных групп товаров. В результате этого эффективность применения тарифных преференций как инструмента ведения внешней торговли, способствующего заключению торговых соглашений и содействию развитию отстающих групп стран, понижается. Это сказывается на уменьшении поло-

Таблица 1. Зеркальный анализ экспорта РФ в Германию и импорта из Германии, млн долл.

Table 1. Mirror analysis of Russian exports to Germany and imports from Germany, million dollars

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

|

Экспорт РФ в Германию |

28 049,4 |

18 618,9 |

29 647,4 |

|

Импорт Германии из РФ |

35 013,7 |

24 495,5 |

39 085,8 |

|

Разница в показателях |

6 964,3 |

5 876,6 |

9 438,4 |

Примечание. Составлено авторами по: [Тrade Map ...].

Таблица 2. Зеркальный анализ импорта РФ из Германии и экспорта в Германию, млн долл.

Table 2. Mirror analysis of Russian imports from Germany and exports to Germany, million dollars

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

|

Импорт РФ из Германии |

25 112,1 |

23 383,8 |

27 348,6 |

|

Экспорт Германии в РФ |

29 718,4 |

26 380,1 |

31 482,7 |

|

Разница в показателях |

4 606,3 |

2 996,3 |

4 134,1 |

Примечание. Составлено авторами по: [Тrade Map ...].

жительного экономического эффекта для страны-адресанта тарифных преференций.

Проблема предоставления тарифных преференций в отношении товаров, по которым экономическая целесообразность применения данного механизма отсутствует, выявляется при рассмотрении Решения Совета Евразийской экономической комиссии «О перечне товаров, происходящих из развивающихся стран или из наименее развитых стран, в отношении которых при ввозе на таможенную территорию Евразийского экономического союза предоставляются тарифные преференции». В нем доминирует сырьевая направленность товарных отраслей, по которым предоставляются тарифные преференции как в отношении развивающихся государств, так и в отношении наименее развитых стран. Из всего перечня только несколько товарных групп предусматриваюет глубокую переработку в производственном цикле. Выявленная неоднородность товаров позволяет установить противоречие между целью функционирования системы тарифных преференций ЕАЭС (содействие экономическому развитию развивающимся и наименее развитым странам) и реально выполняемыми задачами [Перечень товаров ...].

При этом наблюдается наличие противоречия в перечне развивающихся стран-пользователей единой системы тарифных преференций Евразийского экономического союза (ЕСП ЕАЭС). Например, в списке развивающихся стран присутствует такое государство, как Республика Куба [Перечень развивающихся стран ...]. Уровень дохода Кубы на протяжении более двух лет определяется Всемирным банком на уровне выше среднего [New World Bank Country ...]. Согласно Положению «Об условиях и порядке применения единой системы тарифных преференций Евразийского экономического союза» (ст. 5, а и б), страна может быть исключена из перечня развивающихся стран при выполнении одного из условий:

– достижение страной уровня дохода, определяемого в течение 2 лет подряд Всемирным банком как доход выше среднего или высокий;

– достижение страной доли в размере 1 процента и выше в объеме мирового экспорта по данным Всемирной торговой организа- ции (ВТО) в течение 2 лет подряд [Положение об условиях ...].

Рассматриваемое государство по экономическим показателям соответствует первому условию, но тем не менее не исключается из списка развивающихся государств и продолжает пользоваться экономическими выгодами во внешней торговле со странами ЕАЭС, проявляющимся в экспорте товаров по сниженным ставкам таможенных пошлин. В связи с этим экономическая целесообразность предоставления тарифных преференций данной стране отсутствует. Это указывает на необходимость пересмотра перечня государств-бенефициаров системы тарифных преференций [Правила определения ...].

В дополнение к указанной выше проблеме перечня стран-пользователей ЕСП ЕАЭС стоит отметить и наличие преференциального дуализма по отношению к некоторым государствам. Данный принцип проявляется в наличии у государства-бенефициара возможности получения привилегий от экспорта национальных товаров как по условиям соглашения о зоне свободной торговли, так и по условиям системы тарифных преференций ЕСП ЕАЭС. Пример такого государства – Исламская Республика Иран. Оно присутствует в перечне развивающихся стран ЕАЭС, и с ним одновременно заключено соглашение о зоне свободной торговле с ЕАЭС. Такая возможность позволяет стране выбирать наиболее благоприятные условия ввоза товаров и, соответственно, наиболее низкие ставки таможенных пошлин [Adarov, 2021].

Эффективное применение принципа тарифной эскалации позволяет стране стимулировать экспорт высокотехнологичной продукции, импорт сырьевых товаров, при этом обеспечивая необходимый уровень протекционизма отечественных отраслей. Однако при низкой степени дифференции средневзвешенных ставок таможенных пошлин на сырье и готовую продукцию, получение преимущества от использования принципа эскалации отсутствует. В таблице 3 приведена динамика средневзвешенной тарифной ставки единого таможенного тарифа по укрупненным группам товаров.

Согласно статистическим данным Евразийской экономической комиссии, уровень ставок таможенных пошлин для сырьевой про-

Таблица 3. Динамика средневзвешенной ставки тарифа

Table 3. Dynamics of the weighted average tariff rate

|

Код ТН ВЭД * ЕАЭС |

Товарная отрасль |

Средневзвешенная ставка, % |

||

|

2019 г. |

2020 г. |

2021 г. |

||

|

01–24 |

Продовольственные товары и с/х сырье |

6,19 |

6,03 |

6,37 |

|

25–27 |

Минеральные продукты |

3,79 |

4,40 |

4,62 |

|

28–40 |

Продукция химической промышленности, каучук |

4,23 |

4,10 |

4,30 |

|

41–43 |

Кожевенное сырье, пушнина и изделия из них |

11,35 |

11,85 |

12,14 |

|

44–49 |

Древесина и целлюлозно-бумажные изделия |

5,47 |

5,57 |

5,70 |

|

50–67 |

Текстиль, текстильные изделия и обувь |

7,22 |

7,07 |

8,14 |

|

71–83 |

Металлы и изделия из них |

6,49 |

6,68 |

6,96 |

|

84–90 |

Машины, оборудование и транспортные средства |

3,96 |

3,18 |

3,47 |

|

68–70; 91–97 |

Другие товары |

9,67 |

9,70 |

9,87 |

Примечание. Составлено авторами по: [World Tariff Profiles 2022 ...]. * – товарная номенклатура внешнеэкономической деятельности.

дукции превосходит уровень ставок пошлин в отношении готовой продукции приблизительно в три раза. А в развитых странах степень дифференциации между указанными товарными группами достигает порядка тридцати раз по данным ВТО. Это позволяет данным странам использовать принцип тарифной эскалации наиболее продуктивно, разграничивая сырьевую продукцию и продукцию глубокого производства и в наибольшей мере используя стимулирующую функцию и функцию защиты отечественного производства таможенного тарифа [Adarov, 2019].

Одним из факторов, влияющих на наличие данной проблемы, выступает низкая степень дифференциации таможенных пошлин, используемых на территории Евразийского экономического союза по сравнению с западными странами. В свою очередь, это не позволяет вести более гибкую внешнеторговую политику и широко дифференцировать ставки пошлин на продукцию различной степени производственной обработки.

Еще одной причиной низкой степени эскалации таможенного тарифа на территории ЕАЭС является необходимость протекционизма национальной промышленности, деятельность которой основывается на производстве товаров с низкой добавленной стоимостью. Наличие тарифной защиты в отношении данных предприятий обусловливается отсутствием возможности производства готовой продукции ввиду недостатка оборудования и технологий. Вследствие этого существует множество предприятий, занимающихся производ- ством полуфабрикатов. Это препятствует установлению более низких ставок на товары данной группы, поскольку рост уровня конкуренции на внутреннем рынке в данной отрасли не позволит функционировать отечественным производствам ввиду устаревших производственных фондов, приобретение которых затрудняется повышением тарифных ставок на готовую продукцию. Исходя из этого, повышение степени эскалации таможенного тарифа нанесет существенный финансовый ущерб национальным предприятиям и экономике государства [Внешняя торговля ...].

Функционирование системы таможеннотарифного регулирования и его инструментов в условиях существования указанных проблемных аспектов обусловливает появление потребностей в разработке направлений совершенствования механизма национального таможенного регулирования и определения дальнейших перспектив их внедрения в практическую деятельность. Определение новых путей развития таможенных инструментов позволит Российской Федерации участвовать в процессах международной торговли более эффективно, обеспечив необходимый уровень экономической безопасности внутреннего рынка и создав благоприятные условия ведения торговли с другими странами. В дальнейшем это положительно повлияет на поступление доходов в федеральный бюджет страны и снизит воздействие рестриктивных экономических мер со стороны третьих государств.

По проблеме неверного декларирования таможенной стоимости существует несколь- ко направлений, позволяющих сократить объемы расхождений показателей экспорта и импорта государств и снизить количество правонарушений в данной области. Необходимо налаживание более интенсивного и глубокого взаимодействия между таможенными органами стран – членов ЕАЭС и иными странами, с которыми ведется активная внешняя торговля. Для этого нужно создать унифицированную информационную базу внешнеторговых сделок, которая увеличит эффективность информационного обмена между государствами. Данная информационная база обеспечит таможенные органы стран полной и актуальной информацией о продукции, проходящих через таможенную границу, а также статистическими данными для решения о применении к товарным номенклатурам ограничительных мер [Мокров, 2022].

Помимо этого, эффективной мерой по борьбе с неверным декларированием таможенной стоимости представляется формирование системы контроля таможенной стоимости после выпуска товаров. Данная система должна быть основана на методах аудита и создании списка товарных групп с повышенным риском заявления неверной таможенной стоимости. В процессе анализа целевых групп продукции, подверженных риску неверного декларирования, таможенным органам предлагается проводить зеркальный анализ статистики торговли в разрезе исследуемой товарной отрасли, позволяющий найти существующие несоответствия. По результатам анализа, следует определять причины расхождения в заявленной стоимости: различия в законодательстве или его нарушение.

Для того чтобы совершенствовать предложенную схему контроля за таможенной стоимостью, необходимо нивелировать различия в таможенном законодательстве стран-участников ЕАЭС и других стран, а значит и отличия в ведении учета товаров при пересечении через границу. Таким образом, необходимо содействовать и унификации таможенного законодательства в рамках торговли Союза с иными государствами. Это способствует снижению объемов статистических расхождений, обусловленных спецификой таможенного законодательства стран, и позволит выявлять исключительно величину «серого» оборота. При этом, данная мера упростит таможенные процедуры, позволив национальным предприятиям стран реализовывать продукцию в более короткие сроки и избегая трудности в таможенном оформлении [Спартак, 2018].

Указанные меры обеспечат ведение таможенными органами более эффективного контроля за определением таможенной стоимости товаров. Это снизит объемы «серого» экспорта и импорта и, следовательно, увеличит доходы федерального бюджета государства и повысит уровень экономической безопасности страны, поскольку взимание таможенных пошлин будет осуществляться с реального объема внешнеторгового оборота.

Для демонстрации предполагаемого экономического эффекта от введения данных мер в практику таможенно-тарифного регулирования, составлена таблица 4 на основе данных о товарообороте между РФ и ФРГ.

Таким образом, при средней ставке таможенного тарифа за 2019–2021 гг. в размере 6,49 %, 6,51 % и 6,84 %, рассчитанных по дан-

Таблица 4. Экономический эффект от применения мер по противодействию «серому» экспорту и импорту

Table 4. The economic effect of the application of measures to counteract “gray” exports and imports

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

|

Величина «серого» экспорта, млн долл. |

6 964,30 |

5 876,60 |

9 438,40 |

|

Величина «серого» импорта, млн долл. |

4 606,30 |

2 996,30 |

4 134,10 |

|

Средняя ставка таможенного тарифа, % |

6,49 |

6,51 |

6,84 |

|

Сумма полученных поступлений в федеральный бюджет от взимания экспортных пошлин, млн долл. |

451,98 |

382,57 |

645,59 |

|

Сумма полученных поступлений в федеральный бюджет от взимания импортных пошлин, млн долл. |

298,95 |

195,06 |

282,77 |

Примечание. Составлено авторами по: [Тrade Map ...].

ным таблицы 3, поступления в федеральный бюджет от обложения экспортными пошлинами возросли бы на 451,98 млн долл., 382,57 млн долл. и 645,59 млн долл. соответственно.

Снижение «серого» импорта за исследуемый период также повысит объем импортных товаропотоков, облагаемых таможенными пошлинами. Уровень поступлений в федеральный бюджет от уплаты импортной пошлины увеличился бы на 298,95 млн долл. в 2019 г., 195,06 млн долл. в 2020 г. и 282,77 млн долл. в 2021 году.

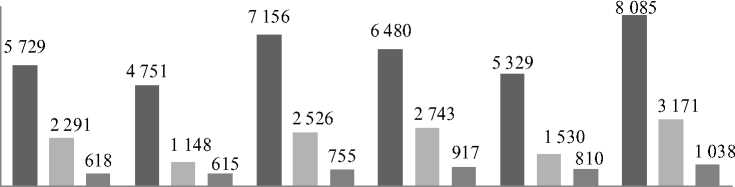

В совокупности доходы бюджета от взимания таможенных пошлин возросли бы на 750,93 млн долл. по результатам 2019 г., на 577,63 млн долл. по результатам 2020 г. и на 928,36 млн долл. по результатам 2021 г., обеспечив государство дополнительными финансовыми ресурсами, которые могут быть направлены на различные экономические и социальные цели. Рассчитанный экономический эффект предложенных мероприятий увеличит поступления в федеральный бюджет следующим образом по сравнению с текущей ситуацией (рис. 1).

На рисунке 1 наглядно показано положительное экономическое влияние разработанных мер по повышению эффективности таможенно-тарифных инструментов обеспечения экономической безопасности на уровень поступлений доходов в федеральный бюджет.

Это позволило бы Российской Федерации направить аккумулированные денежные средства на повышение экономического благосостояния государства, населения и всего национального промышленного комплекса, тем самым в дальнейшем повысив значение РФ на международной торговой арене.

С целью повышения эффективности деятельности ЕСП ЕАЭС необходимо пересмотреть перечень товаров, по которым предоставляются преференции развивающимся и наименее развитым странам. Изменение перечня товаров-адресатов преференций в сторону продукции с более высокой добавленной стоимостью способствует росту промышленной активности стран-бенефициаров преференций и поддержит развитие их экономических систем. Следует отметить, что благоприятное воздействие от участия стран в системе преференций может быть достигнуто в случае стимулирования развития непосредственно их промышленного комплекса. Необходимо обратить внимание, что предлагается не полный отказ от предоставления преференций в отношении сырьевых товаров, а их сокращение одновременно с понижением технологической обработки продукции. Таким образом, наименее развитые страны будут обеспечены экономической поддержкой национального производства, а преференции для государств, внешняя торговля которых основыва-

8 000,00

7 000,00

6 000,00

5 000,00

4 000,00

3 000,00

2 000,00

1 000,00

0,00

2019 2020

2021 2019 2020 2021

До внедрения мер, год

После внедрения мер, год

-

■ Сумма доходов, администрируемых таможенными органами

-

■ Экспортная пошлина

-

■ Импортная пошлина

Рис. 1. Экономический эффект от сокращения «серого» экспорта и импорта, млн долл.

Fig. 1. The economic effect of the reduction of “gray” exports and imports, million dollars Примечание. Составлено авторами по: [Тrade Map ...].

ется на экспорте сырья, останутся в меньшем размере, подталкивая страны к развитию промышленности [Мокров, 2020].

Реформирование ЕСП ЕАЭС требуется и с точки зрения пересмотра стран-пользователей данной системы. По этому направлению необходимо исключить из списка страны, достигшие экономических показателей, закрепленных в Положении «Об условиях и порядке применения единой системы тарифных преференций...». Распространение действия системы преференций на государства, экономический уровень развития которых не нуждается в поддержке со стороны ЕАЭС, не позволяет применять ЕСП должным образом. Исключение стран, не нуждающихся в получении тарифных преференций, положительно повлияет с финансовой точки зрения на два аспекта. Первый заключается в создании справедливых конкурентных условий для развивающихся и наименее развитых стран. Это позволит выполнять таможенным тарифом стимулирующую и регулирующую функции. Второй аспект состоит в росте доходов федерального бюджета за счет повышения ставки таможенных пошлин на товары, произошедшие из исключенных стран [Зенин, 2014].

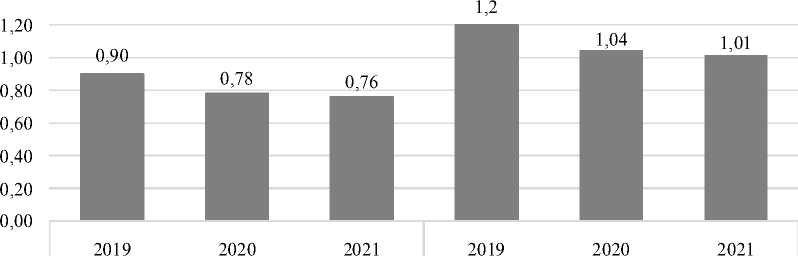

Сравнение поступлений в федеральный бюджет в результате применения страновой градации приведен в таблице 5.

Так, по данным международного агентства Trade Map, импорт РФ из Республики Кубы за 2019 г. составил 18,5 млн долл., за 2020 г. 15,9 млн долл. и 14,8 млн долл. за 2021 год. Поскольку Куба является развивающимся государством в соответствии со списком ЕСП ЕАЭС, к продукции данной страны применяются таможенные пошлины в размере 75 % от базовой ставки. При средней базовой став- ке таможенного тарифа за 2019–2021 гг. 6,49 %, 6,51 % и 6,84 %, уменьшенных на величину преференциальной ставки, взимание таможенных пошлин аккумулировало доход в федеральный бюджет государства в размере 0,9 млн долл. в 2019 г., 0,78 млн долл. в 2020 г. и 0,76 млн долл. в 2021 году. В случае обложения ввозимых товаров таможенными пошлинами по базовой ставке доходные поступления за 2019 г. составили бы 1,20 млн долл., за 2020 г. 1,04 млн долл. и 1,01 млн долл. за 2021 год. Экономический эффект от применения принципа страновой градации продемонстрирован на рисунке 2.

На рисунке 2 видно положительное влияние внедрения данной меры на доходы, аккумулируемые таможенными органами от взимания импортной пошлины. Это повысит доходы, перечисляемые таможенными органами в федеральный бюджет государства, а значит увеличит и общее экономическое состояние страны, предоставив дополнительные финансовые ресурсы.

Решение проблемы преференциального дуализма некоторых стран может быть обеспечено путем реализации следующей меры. При использовании государствами нескольких преференциальных схем, необходимо исключать их из одной преференциальной системы. Это обеспечит равные условия торговли для всех стран-пользователей тарифных преференций и устранит дискриминацию между наименее развитыми странами по поводу получения экономических выгод.

Комплексное рассмотрение проблемы низкой степени дифференциации ставок таможенных пошлин на продукцию различной степени обработки позволило выделить некоторые способы ее решения. Во-первых, необхо-

Таблица 5. Экономический эффект применения страновой градации в отношении преференциального импорта Республики Кубы

Table 5. Economic effect of the application of the country’s exclusion from the list in relation to preferential imports of the Republic of Cuba

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

|

Импорт РФ из Кубы, млн долл. |

18,50 |

15,90 |

14,80 |

|

Преференциальная ставка тарифа, % |

4,87 |

4,88 |

5,13 |

|

Доход от обложения по преференциальной ставке, млн долл. |

0,90 |

0,78 |

0,76 |

|

Базовая ставка, % |

6,49 |

6,51 |

6,84 |

|

Доход от обложения по базовой ставке, млн долл. |

1,20 |

1,04 |

1,01 |

Примечание. Составлено авторами по: [Тrade Map ...].

До внедрения мер, год После внедрения мер, год

■ Сумма доходов, администрируемых таможенными органами от взимания импортной пошлины, млн долл.

Рис. 2. Экономический эффект от применения принципа страновой градации в отношении Республики Куба, млн долл.

Fig. 2. The economic effect of the application of the principle of country gradation in relation to the Republic of Cuba, million dollars

Примечание. Составлено авторами по: [Тrade Map ...].

дима разработка ставок при единовременной реализации принципа «адресного протекционизма». В соответствии с приведенным принципом выявляются импортные товарные группы, с которыми отечественная промышленность не способна конкурировать, а затем происходит таргетированное воздействие на конкретную продукцию в виде изменения ставки таможенной пошлины на нее. Это позволит обеспечивать протекционизм необходимых отраслей промышленности и при этом применять принцип тарифной эскалации в отношении других товаров по другим ставкам. Во-вторых, специализация отечественных предприятий на производстве полуфабрикатов обусловливает создание тарифного разрыва между сырьем и полуфабрикатами. Данная мера наряду с формированием ставок таможенных пошлин с учетом «адресного протекционизма» обеспечит возможность установления более высоких ставок таможенных пошлин на сырьевые товары, сохраняя необходимый уровень экономической безопасности национального производства.

Заключение

Следует отметить, что в настоящей системе таможенно-тарифного инструментария присутствует ряд проблем, прямо или косвен- но негативно влияющих на экономику страны и на уровень ее экономической безопасности. К проблемам относятся неверное декларирование таможенной стоимости товаров, неэффективное действие системы предоставления тарифных преференций ЕАЭС, в частности нецелесообразное предоставление преференций по отношению к отдельным группам товаров, наличие в списке стран-получателей тарифных преференций государств, для которых экономическая потребность в предоставлении тарифных преференций отсутствует, использование некоторыми странами преференциального дуализма, предоставляющего им привилегированные возможности во внешней торговле, а также низкая степень дифференциации средневзвешенной ставки таможенного тарифа, не позволяющей вести РФ гибкую внешнюю торговлю.

Однако наряду с выявленными проблемами существуют и механизмы их решения, предусматривающие дальнейшие перспективы их развития. Так, более глубокое взаимодействие таможенных органов РФ с органами других стран, унификация таможенного законодательства, а также создание системы контроля таможенной стоимости после выпуска товаров позволят сократить объемы неверного декларирования таможенной стоимости, статистических разрывов в данных внешней торговли. Реформирование ЕСП ЕАЭС по указанным направлениям способствует улучшению реализации системы поддержки развивающихся и развитых государств, повысит экономический уровень нуждающихся стран за счет предоставления тарифных преференций целевым отраслям промышленности, а также исключит возможность использования странами принципа преференциального дуализма. А реализациям мер, направленных на решение проблемы низкой степени дифференциации ставок таможенных пошлин, приведет к созданию гибких и стабильных условий осуществления внешнеторговой деятельности.

Список литературы Направления развития системы таможенно-тарифного регулирования РФ в условиях новой нормальности

- Бойченко, П. А. Проблемы и приоритетные направления совершенствования системы таможенно-тарифного регулирования Российской Федерации / П. А. Бойченко // Экономика и бизнес: теория и практика. – 2021. – № 3-1(73). – С. 67–72.

- Внешняя торговля товарами с третьими странами 2021 год: стат. сб. – URL: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/tradestat/tables/extra/Pages/2021/12_180.aspx

- Зенин, И. В. Право Всемирной торговой организации / И. П. Зенин. – М.: Междунар. отношения, 2014. – 792 с.

- Мокров, Г. Г. Евразийский экономический союз. Единое таможенное регулирование / Г. Г. Мокров. – М.: Проспект, 2020. – 608 с.

- Мокров, Г. Г. Евразийский экономический союз: оценка таможенной стоимости / Г. Г. Мокров. – М.: Проспект, 2022. – 544 с.

- Перечень развивающихся стран – пользователей единой системы тарифных преференций Евразийского экономического союза: утв. Решением Комиссии Таможенного союза от 27 ноября 2009 года № 130 (в ред. Решения Совета Евразийской экономической комиссии от 5 марта 2021 г. № 17). – URL: https://eec.eaeunion.org/upload/medialibrary/ 407/Perechni-stran_polzovateley-ESTP.pdf

- Перечень товаров, происходящих из развивающихся стран или из наименее развитых стран, в отношении которых при ввозе на таможенную территорию Евразийского экономического союза предоставляются тарифные преференции: утв. Решением Совета Евразийской экономической комиссии от 13 января 2017 г. № 8 (в ред. от 28.08.2017 № 8, с изм. И доп. в ред. от 01.01.2022). – URL: https://eec.eaeunion.org/upload/medialibrary/893/Perechen-preferentsialnykh-tovarov-_posostoyaniyu-na-02.01.2022_.pdf

- Положение об условиях и порядке применения единой системы тарифных преференций Евразийского экономического союза: утв. Решением Совета Евразийской экономической комиссии от 6 апреля 2016 г. № 47. – URL: https://eec.eaeunion.org/upload/medialibrary/aa0/Polozhenie-ESTP.pdf

- Правила определения происхождения товаров из развивающихся и наименее развитых стран: утв. Решением Совета Евразийской экономической комиссии от 14 июня 2018 г. № 60 (в ред. Решения Совета Евразийской экономической комиссии от 17.03.2022 № 33). – URL: https://eec.eaeunion.org/upload/medialibrary/c19/Praviladlya-RS-i-NRS_itog_Reshenie-33.pdf

- Спартак, А. Н. Современные трансформационные процессы в международной торговле и интересы России / А. Н. Спартак. – М.: ВАВТ, 2018. – 456 с.

- Adarov, A. Trade Effects of Eurasian Economic Integration to Date / А. Adarov // Vienna Institute for International Economic Studies Monthly Report. – 2019. – № 4. – P. 7–14.

- Adarov, А. The Impact of the Eurasian Economic Union–Iran Preferential Trade Agreement on Mutual Trade at Aggregate and Sectoral Levels / А. Adarov, М. Ghodsi // Eurasian Economic Review. – 2021. – № 11. – P. 125–157.

- New World Bank Country Classifications by Income Level: 2022–2023 // World Bank Blogs. – URL: https://blogs.worldbank.org/opendata/newworld-bank-country-classifications-incomelevel-2022-2023

- World Tariff Profiles 2022. – URL: https://www.wto.org/english/res_e/booksp_e/world_tariff_profiles22_e.pdf

- Тrade Map. Trade Statistics for International Business Development. – URL: https://www.trademap.org/Bilateral_TS.aspx?nvpm=1%7c643%7c%7c364%7c%7cTOTAL%7c%7c%7c2%7c1%7c1%7c1%7c2%7c1%7c1%7c1%7c1%7c