Направления совершенствования правового регулирования межбюджетных отношений

Автор: Сысоев А.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Актуальные вопросы политики и права

Статья в выпуске: 4-2 (23), 2016 года.

Бесплатный доступ

В статье рассматривается суть правового регулирования межбюджетных отношений в части формирования потоков бюджетных доходов и расходов. Определяются возможные направления развития и совершенствования межбюджетных отношений и механизмов формирования бюджетов различных уровней.

Бюджетная система, межбюджетные отношения, дотации, трансферты

Короткий адрес: https://sciup.org/140119281

IDR: 140119281

Текст научной статьи Направления совершенствования правового регулирования межбюджетных отношений

Межбюджетные отношения, включая в себя самостоятельно функционирующие бюджеты различных уровней власти, а также взаимоотношения, возникающие между ними, образуя систему, основываются на четких и обоснованных нормах. Межбюджетные отношения формируются в бюджетной системе государства, играя немаловажную роль в ее функционировании. Их роль проявляется в том, что они обеспечивают непосредственное перераспределение финансовых ресурсов внутри государства, а также разделение полномочий органов государственной власти. Все это в свою очередь определяет общий размер бюджетных средств.

При этом учитывается возможность формирования дополнительных стимулов, обеспечивающих рост доходов, составляющих базу бюджетов регионального уровня.

В современных условиях требуется совершенствование правового регулирования межбюджетных отношений, которое в дальнейшем способно совершенствовать и процесс управления финансами как регионального, так и муниципального уровней. При этом цель подобного совершенствования заключается в том, чтобы повысить эффективность деятельности органов государственной власти РФ, субъектов РФ и органов местного самоуправления; повысить устойчивость и качество государственного и муниципального управления финансами на каждом уровне бюджетной системы с целью обеспечения наиболее полного удовлетворения спроса на бюджетные услуги, возникающего у граждан. При этом важным моментом является учет объективных различий и особенностей потребностей населения, а также специфики социально-экономического развития того или иного региона.

В настоящее время главным элементом в структуре распределения межбюджетных трансфертов в России являются бюджетные ассигнования на предоставление трансфертов и дотаций различным бюджетам, в частности государственным внебюджетным фондам и бюджетам субъектов РФ.

В последнее время усиливается дифференциация регионов с точки зрения бюджетной обеспеченности, вместе с которой усиливается необходимость получения дополнительных федеральных средств, с помощью которых возможно обеспечить сбалансированность бюджетной обеспеченности субъектов РФ.

Принимая во внимание тот факт, что в условиях трансформации налоговой системы, с учетом передачи между уровнями бюджетной системы обязательств по расходам расширилось применение дотаций и субсидий как межбюджетных трансфертов. Они находятся за пределами существующей системы межбюджетных отношений, предоставление межбюджетных трансфертов целесообразно осуществлять с учетом уровня обеспеченности субъектов РФ бюджетными средствами.

Необходимо создать все необходимые условия реализации бюджетного процесса для различных субъектов РФ, учитывающие уровень дотационности тех или иных регионов, что позволит создать стимулы для увеличения доходных поступлений в региональные и местные бюджеты.

Наряду с этим необходима реализация таких мероприятий, которые позволят создать в дальнейшем объективные предпосылки территориального развития, учитывающие инвестиционную привлекательность регионов. Подобные мероприятия составляют такую политику выравнивания региональных бюджетов, которая дает возможность использовать имеющиеся ресурсы наиболее полно и эффективно. Однако в этом случае необходимо обеспечить не только поддержку и развитие перспективных направлений социально-экономического развития регионов в рамках государства в целом, но и оказание помощи регионам, развитие которых характеризуется депрессивностью, что возможно посредством реализации инвестирования за счет средств федерального бюджета.

Целесообразно также модернизировать методологию дотационного распределения средств Федерального фонда финансовой поддержки субъектов РФ, которые способны создать механизм, стимулирующий органы региональной государственной власти развивать собственную налоговую базу. Эффект симулирования возможно достичь за счет пересмотра процедуры расчета межрегиональных дотаций, который не предусматривает сокращение или отмену дотаций для тех субъектов РФ, которые уже достигли таких уровней социально-экономического развития, которые выше среднероссийского уровня.

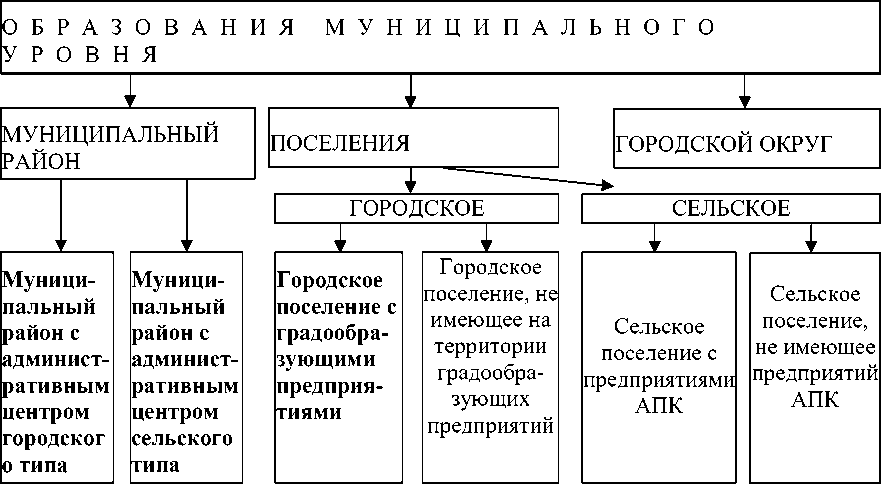

Существенным недостатком функционирующей в настоящее время классификации муниципальных образований является то, что в ее основе лежат принципы организации деятельности местного самоуправления с территориальной точки зрения. При подобной классификации и определяются пределы муниципальных образований, а также происходит их трансформация. Текущий период времени характеризуется необходимостью классификации муниципальных образований на основе различий доходной обеспеченности бюджетов различных уровней. Рассматриваемая нами классификация образований муниципального уровня учитывает несколько важных моментов: муниципальные образования с точки зрения типа их административного центра подразделяются на два соответствующих типа; городские поселения следует классифицировать с позиции наличия или же напротив отсутствия на территории этих поселений предприятий градообразующего типа; учитывая участие предприятий АПК в создании бюджетных доходов сельских поселений, целесообразно делить на поселения с предприятиями АПК и без них. Подобная классификация образований муниципального уровня отражена на рисунке.

Рисунок. – Классификация образований муниципального уровня в РФ

Для практической реализации предложенной нами классификации необходимо брать за основу данные, характеризующие распределение занятого населения с точки зрения его принадлежности к тем или иным отраслям народного хозяйства, и использовать их при распределении непосредственно занятого населения градообразующей или градообслуживающей сфер деятельности.

В целях повышения эффективности управленческой деятельности в области муниципальной собственности и соответствующего пополнения бюджетов местных уровней целесообразна реализация ряда взаимосвязанных мероприятий. Их можно условно разделить на мероприятия систематизирующего, оценочного и организационного типов. Систематизирующие мероприятия включают в себя инвентаризацию объектов муниципальной собственности, их классификацию в зависимости от использования, составление отдельного реестра по данным объектам, а также выделение социально-значимых объектов муниципальной собственности. Оценочные мероприятия предполагают оценку стоимости подобных объектов и принятие в их отношении инвестиционных решений. Организационные мероприятия содержат юридическое оформление прав собственности на данные объекты, а также комплексное усовершенствование финансовоюридических условий их использования.

Таким образом, представленные выше рекомендации можно расценивать как мероприятия, которые позволят усовершенствовать регулирование межбюджетных отношений с правой точки зрения.

"Экономика и социум" №4(23) 2016