Направления трансформации кредитно-финансовых институтов в информационной экономике

Автор: Тимофеева Ирина Олеговна, Малюков Сергей Александрович

Рубрика: Экономика и финансы

Статья в выпуске: 14 (114), 2008 года.

Бесплатный доступ

Статья посвящена направлениям трансформации кредитно-финансовых институтов в информационной экономике. Авторы рассматривают различные направления и особенности изменений в кредитно-финансовой сфере, связанные с появлением информационного типа экономики. На основе изученного материала представлена динамика затрат кредитно-финансовых организаций РФ на информационные технологии. Авторами предложены варианты дальнейшей трансформации кредитно-финансовых институтов в условиях информационной экономики транзитивного типа.

Короткий адрес: https://sciup.org/147155404

IDR: 147155404 | УДК: 648.1

Текст научной статьи Направления трансформации кредитно-финансовых институтов в информационной экономике

Появление компьютеров и телекоммуникационных технологий в 70-х годах XX века ознаменовало появление нового - информационного - типа экономики. При этом период трансформации индустриальной экономики в информационную экономику характеризуется массовым внедрением компьютеров и современных телекоммуникационных технологий в хозяйственную деятельность экономических агентов. Этот процесс не может не затрагивать и кредитно-финансовые институты.

Рассматривая кредитно-финансовые институты как совокупность кредитнофинансовых организаций, механизмов и норм их функционирования, характеризующихся массовым переводом информации в электронную форму хранения, а также массовой автоматизацией и унификацией ее материальных носителей, можно выделить два направления трансформации кредитно-финансовых институтов в условиях информационной экономики:

-

• направление, связанное с автоматизацией, для которого характерно массовое внедрение компьютеров и современных телекоммуникационных технологий в хозяйственную деятельность кредитно-финансовых институтов;

-

• направление, связанное с унификацией, сутью которого является массовое применение в деятельности кредитно-финансовых институтов различных стандартов.

Рассмотрим процесс трансформации кредитно-финансовых институтов в условиях транзитивной информационной экономики Российской Федерации.

В условиях информационной экономики функционирование кредитно-финансовых институтов сопряжено с массовым переводом информации в электронную форму хранения, а также массовой автоматизацией ее материальных носителей и способов обработки.

О массовости перевода информации в электронную форму хранения в кредитнофинансовых организациях РФ свидетельствуют данные Банка России: 62% документо оборота в кредитно-финансовых организациях РФ осуществляется в электронном виде1. При этом количество персональных компьютеров, используемых в финансовой сфере РФ, на 100 работников является самым высоким по стране (97 - по данным за 2005 год) и в 4,22 (!) раза превышает среднеотраслевой показатель по РФ.

Развитие коммуникационно-сетевых технологий, а также появление всемирной сети Интернет кардинально увеличили скорость информационных потоков, что позволило взаимодействовать экономическим агентам без учета территориально-географического признака. Одним из основополагающих условий успешного функционирования кредитнофинансовых институтов в информационной экономике является развитие национальной сетевой инфраструктуры.

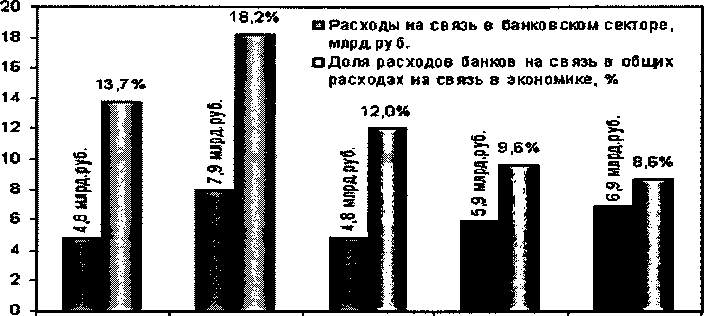

О массовом развитии сетевой инфраструктуры в кредитно-финансовых организациях России свидетельствует положительная динамика затрат российских банков на связь (рис. 1).

Интерес к развитию компьютеризированных систем со стороны кредитно-финансовых организаций определяется не желанием извлечь прибыль в краткосрочном периоде, а, главным образом, стратегическими интересами. Как показывает практика, инвестиции в такие проекты начинают приносить прибыль лишь через определенный период времени, необходимый для обучения персонала и адаптации системы к конкретным условиям. Вкладывая средства в программное обеспечение, компьютерное и телекоммуникационное оборудование, и создавая базы для перехода к новым вычислительным платформам, кредитно-финансовые организации стремятся к удешевлению и ускорению своих текущих рабочих процессов и получению конкурентных преимуществ. Применение современных информационных технологий обеспечивает кредитно-финансовым организациям возмож- ность изменить взаимоотношения с клиентами и найти новые источники извлечения прибыли. Компьютерные системы, используемые в кредитно-финансовых организациях, на сегодняшний день являются одной из самых быстро развивающихся областей прикладного сетевого программного обеспечения.

Массовый перевод информации в электронную форму хранения, а также массовое использование телекоммуникационных и информационных технологий экономическими агентами способствует появлению новых кредитно-финансовых институтов, в частности, института электронных сделок. Появление и функционирование института электронных сделок доказывает структура денежного обращения Российской Федерации за 1996-2006

гг., в котором доля безналичных расчетов составляет 66,8% (на начало 2006 года) и имеет тенденцию к увеличению. Мы понимаем, что понятия «безналичные средства» и «средства в электронном виде» не являются тождественными, однако по данным Государственного комитета статистики до 80% безналичных средств в денежном обращении РФ приходится на денежные средства в электронном виде2.

Функционирование института электронных сделок характеризуется и количеством организаций в РФ, использующих специальные программные средства для осуществления электронных сделок.

Удельный вес числа организаций РФ, использующих информационные и коммуникационные технологии для осуществления элек-

Годы

2005 2006

(п ред»зрит. данные

Рис. 1. Динамика затрат российских банков на связь

Таблица 1 Денежное обращение в РФ за 1996-2006 гг. (на начало года; млрд руб.;

1996 г. - трлн руб.)

|

Дата |

1996 |

2001 |

2002 |

2003 |

2004 |

2005 |

20063 |

|

Денежная масса М2 |

220,8 |

1154,4 |

1612,6 |

2134,5 |

3212,7 |

4363,3 |

6045,6 |

|

в том числе: |

|||||||

|

наличные деньги в обращении МО |

80,8 |

418,9 |

583,8 |

763,2 |

1147 |

1534,8 |

2009,2 |

|

безналичные средства |

140,0 |

735,5 |

1028,8 |

1371,2 |

2065,6 |

2828,5 |

4036,3 |

|

удельный вес МО в М2 |

36,6% |

36,3% |

36,2% |

35,8% |

35,7% |

35,2% |

33,2% |

|

удельный вес безналичных средств в М2 |

63,4% |

63,7% |

63,8% |

64,2% |

64,3% |

64,8% |

66,8% |

Таблица 2

Использование специальных программных средств для осуществления электронных сделок в организациях РФ за 2003-2005 гг.

Появление и развитие института электронных сделок побуждает кредитнофинансовые организации предоставлять клиентам качественно новые клиринговые услуги, суть которых заключается в комплексном сопровождении экономических операций клиентов со стороны кредитно-финансовых организаций, включающем оказание консалтинговых услуг, оперативное проведение платежей клиентов, а также их клиринговое кредитование. Одним из наиболее распространенных клиринговых продуктов является овердрафт, сущность которого состоит в безакцептном кредитовании клиента со стороны кредитно-финансовой организации на короткие сроки с целью восполнения временного недостатка денежных средства на его счете. Таким образом, клиент может осуществлять платежи в рамках проводимых им экономических операций даже при недостатке средства на своем расчетном счете, что существенно ускоряет оборачиваемость клиента, а также обеспечивает непрерывность финансового цикла его деятельности.

Следует также отметить, что в условиях информационной экономики ряд кредитнофинансовых инструментов претерпевает существенные изменения, чтобы в наибольшей мере отвечает потребностям экономических агентов. Одним из примеров подобного инструмента является конвенционный факторинг - факторинг, при котором кредитнофинансовая организация принимает на себя не только кредитование дебиторов клиента и получение самого долга, но и бухгалтерское, сбытовое, рекламное и страховое обслуживание клиента, то есть данный инструмент приобрел черты клирингового продукта. По данным министерства экономики США 42% факторинговых операций, проводимых в США, приходятся на конвенционный факторинг6. Другим примером трансформации кредитно-финансового инструмента в условиях информационной экономики является форфейтинг, представляющий собой факторинговую операцию на транснациональном уровне. По данным министерства экономики США темп прироста объема форфейтинговых операций в мире составляет 18% и имеет тенденцию к дальнейшему увеличению7.

Появление и развитие института электронных сделок побуждает кредитнофинансовые организации предоставлять клиентам услуги с использованием современного телекоммуникационного оборудования. Одним из примеров таких услуг является система «Клиент-банк»

Многопользовательский программный комплекс «Клиент-банк» автоматизирует процессы формирования, прием, отправление и передачу финансовых и других сообщений между клиентами и кредитно-финансовыми организациями. Связь устанавливается, как правило, по телефонным каналам через систему электронной почты (такие системы «Клиент-банк» называются системой Интернет-банкинга). Такая система предоставляет клиентам ряд преимуществ по сравнению с традиционными методами передачи платежных сообщений (почта, телеграф, телекс): прежде всего, это возможность клиента управлять своими активами в режиме on-line (реального времени) без посещения кредитнофинансового учреждения, а также высокая скорость осуществления операций с активами клиента по его распоряжению.

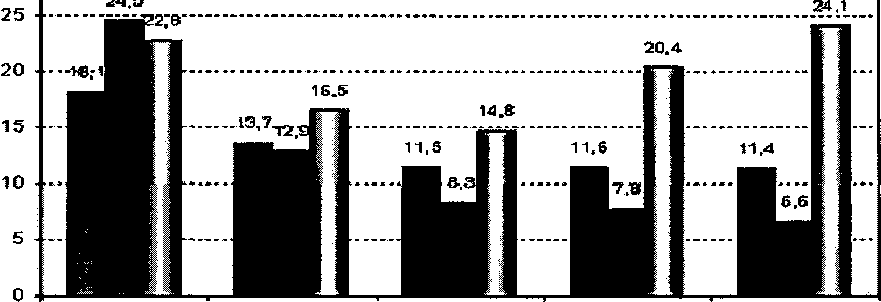

В связи с массовым применением информационных и телекоммуникационных технологий, а также усложнением и ускорением процессов взаимодействия между экономическими агентами происходит автоматизация контрольных мероприятий в деятельности кредитно-финансовых институтов. Это оправдано тем, что большинство операций кредитно-финансовых институтов в условиях информационной экономики проводятся в электронном виде, что позволяет их алгоритмиро-вать, и, как следствие, применять автоматизированные системы контроля различных элементов алгоритмированных процессов. Фактически автоматизированные системы контроля стали неотъемлемой частью любого программного обеспечения, разрабатываемого для кредитно-финансовых институтов. Применение автоматизированных систем контроля позволяет проводить технологически сложные операции с минимальным уровнем ошибок и минимальным влиянием «человеческого фактора». Все это объясняет высокий уровень затрат кредитно-финансовых организаций на информационные технологии. Рассмотрим динамику затрат кредитно-финансовых организаций РФ на информационные технологии (рис. 2).

2002 2003 2004 2005 2008

* - аклюмая внутренние ИТ-затраты Годы

■ Доля ИТ-заггрэг Оанков в <й5и#« ИТ-затратах в авоисжяихе, %

■Даяя ИТ-затрзг банков в прибыли, %

ООбиуй оВьем ИТ-затрат в Войтовском секире, мядц.руВ.

Рис. 2. Динамика затрат кредитно-финансовых организаций РФ на информационные технологии в 2002-2006 гг.®

Объем затрат на информационные технологии в кредитно-финансовых организация РФ постоянно растет. Снижение затрат в период с 2002 по 2003 гг. объясняется тем, что в 2000-2002 гг. шел процесс становления информатизации кредитно-финансовых организаций РФ, который характеризуется очень высокими капиталовложениями. В то же время снижение доли затрат на информационные технологии в прибыли кредитно-финансовых организаций РФ объясняется превышением темпов роста прибыли над темпами роста затрат на информационные технологии в кредитно-финансовых организациях РФ.

Для того, чтобы удовлетворять потребности экономических агентов в активах в условиях информационной экономики, кредитнофинансовые организации максимально унифицируют сходные элементы (методики привлечения клиентов, программное и техническое обеспечение, системы расчетов и т.п.) предлагаемых услуг, что обеспечивает высокую скорость их предоставления и, как следствие, удовлетворение потребностей большого количества экономических агентов в единицу времени.

Однако потребности экономических агентов, в силу специфики их сферы деятельности, в услугах кредитно-финансовых организаций могут существенно отличаться от стандартизированных продуктов, предлагаемых последними. В связи с этим в условиях ин формационной экономики кредитнофинансовые организации кастомизируют свои услуги, т. е. в максимально короткие сроки адаптируют свои услуги под требования конкретного экономического агента.

Кредитно-финансовые организации, стремясь кастомизировать свои услуги, рассматривают любую предоставляемую услугу как набор определенных структурных модулей, при этом разрабатывается несколько видов модулей каждого типа. Соответственно, когда клиент, стремясь получить определенную финансовую услугу, обращается в кредитно-финансовую организацию, последняя определяет его потребности, после чего по каждому типу структурных модулей услуги определяется соответствующий вид, который максимально возможно соответствует потребностям клиента. В итоге кредитнофинансовая организация предлагает клиенту услугу, которая максимально возможно удовлетворяет его потребности.

В качестве примера можно привести спектр услуг крупнейшего банка России — Сберегательного банка РФ - в сфере кредитования юридических лиц (45 программ) и физических лиц (29 программ)9.

Унификация и кастомизация услуг кредитно-финансовых организаций требуют применения последними единых стандартов на используемое программное обеспечение и информационные сети. Это позволяет кредит- но-финансовым организациям в условиях информационной экономики адаптировать свои услуги под требования экономических агентов, а также внедрять новые услуги в кратчайшие сроки.

Не менее важен и тот факт, что кредитнофинансовые организации РФ предлагают свои услуги, используя широко распространенные технические средства и стандарты, что увеличивает количество потенциальных потребителей данных услуг, а также упрощает процесс их предоставления. Помимо этого кредитнофинансовые организации вырабатывают единые стандарты на используемое программное обеспечение и информационные сети при предоставлении своих услуг, что обеспечивает их информационно-технологическую доступность для экономических агентов.

Учитывая все вышеизложенное, автор считает целесообразным конкретизировать направления трансформации кредитнофинансовых институтов в условиях информационной экономики транзитивного типа.

-

• Направление автоматизации:

-

V перевод информации в электронную форму хранения и автоматизация ее материальных носителей;

-

V развитие сетевой инфраструктуры;

-

V появление новых кредитнофинансовых институтов;

V автоматизация контрольных мероприятии.

-

• Направление унификации:

-

V унификация кредитно-финансовых операций;

-

V трансформация существующих кредитно-финансовых инструментов;

-

V кастомизация кредитно-финансовых операций;

V единые стандарты на программное обеспечение и сети, используемые кредитнофинансовыми организациями.

-

1 http://www.cbr.ru/analytics .

-

2 www.gks.ru/wps/portal/!ut/p/.cmd/cs/.ce/7_0_A/.s/7_0_ 37E/_th/J_0_CH/_s.7_0_A/7_0_FL/_s.7_0_A/7_0_37E.

-

3 Российский статистический ежегодник. 2006. С. 623.

-

4 Российский статистический ежегодник. 2005. С. 526.

-

5 Российский статистический ежегодник. 2006. С. 529.

-

6 http://www.stat-usa.gov .

-

7 Там же.

-

8 www.Cnews/Analytics/ ru.

-

9 http://www.sbrf.ru/ruswin/credit/defaultj.asp .

Список литературы Направления трансформации кредитно-финансовых институтов в информационной экономике

- http://www.cbr.ru/analytics

- www.gks.ru/wps/portal/!ut/p/.cmd/cs/.ce/7_0_A/.s/7_0_ 37E/_th/J_0_CH/_s.7_0_A/7_0_FL/_s.7_0_A/7_0_37E' target='_new' rel='nofollow'>http://www.gks.ru/wps/portal/!ut/p/.cmd/cs/.ce/7__0_A/.s/7_0>37E/_th/J_0_CH/_s.7_0_A/7_0_FL/_s.7_0_A/7_0_37E.

- Российский статистический ежегодник. 2006. С. 529, 623.

- Российский статистический ежегодник. 2005. С. 526.

- http://www.stat-usa.gov

- www.Cnews/Analytics/ru

- http://www.sbrf.ru/ruswin/credit/defaultj.asp