Научно-теоретические концепции банкротства как состояния экономических систем

Автор: Мартиросян Мартин Ростомович

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Социально-экономические аспекты развития отраслей, комплексов, предприятий и организаций сферы услуг

Статья в выпуске: 5 (97), 2021 года.

Бесплатный доступ

Усиливающееся влияние глобальных кризисных явлений способствует актуализации экономических инструментов защиты предпринимателей и гарантий бизнеса в определенных сложных условиях. Состояние банкротства является одним из видов кризиса экономической системы, которая не может функционировать вследствие причинноследственных связей, которые могут быть очевидными или сложными, вследствие чего вводится процедурный порядок. Институт банкротства целесообразно рассматривать с экономической и правовой точек зрения, поскольку данные аспекты тесно взаимосвязаны, не урегулированы в полной мере в силу многообразия финансово-хозяйственной деятельности. Объективно существует необходимость систематизации научно-теоретических понятий в данной области научного знания. Сложность и многообразие системных кризисных явлений делает необходимым формирование эффективных подходов и инструментов к анализу и управлению факторами, приводящими к неустойчивому состоянию субъектов бизнеса, способам защиты и регламентация процедур участников правоотношений в сфере банкротства. Целью статьи является систематизация и развитие концептуальных основ несостоятельности с учетом нормативно-правовой и экономический составляющей. В статье рассмотрена терминологические особенности понятий банкротство и несостоятельность в научных работах. Объектом исследования статьи являются концепции банкротства. Предмет исследования - анализ научно-теоретических концепций банкротства как состояния экономических систем. В статье предложена классификация концепций описания банкротства как состояния сложных экономических систем. Проведен сравнительный анализ содержания научно-теоретических концепций, описывающих состояние банкротства. Несостоятельность - это качественная характеристика экономической деятельности, тогда как банкротство - это результат несостоятельности в рамках прекращения функционирования предпринимательской деятельности через факторы организационно-экономической и производственно-технической системы в результате невыполнения определенных требований. Несостоятельность предприятия может плавно перейти в активную деятельность, при приложении определенных усилий, но и привести к банкротству при реализации неэффективных управленческих решений.

Банкротство, несостоятельность, экономические системы, платежеспособность, государственное управление, антикризисное управление

Короткий адрес: https://sciup.org/140261917

IDR: 140261917 | УДК: 338.124 | DOI: 10.24412/1995-042X-2021-5-158-167

Scientific and theoretical concepts of bankruptcy as a state of economic systems

The increasing influence of global crisis phenomena contributes to the actualization of economic instruments for the protection of entrepreneurs and business guarantees in certain difficult conditions. The state of bankruptcy is one of the types of crisis of an economic system that cannot function due to cause-and-effect relationships that may be obvious or complex, as a result of which a procedural order is introduced. It is advisable to consider the institution of bankruptcy from an economic and legal point of view, since these aspects are closely interrelated, not fully regulated due to the diversity of financial and economic activities. Objectively, there is a need to systematize scientific and theoretical concepts in this field of scientific knowledge. The complexity and diversity of systemic crisis phenomena makes it necessary to form effective approaches and tools for the analysis and management of factors leading to an unstable state of business entities, methods of protection and regulation of procedures for participants in legal relations in the field of bankruptcy. The purpose of the article is to systematize and develop the conceptual foundations of insolvency, taking into account the regulatory and economic component. The article discusses the terminological features of the concepts of bankruptcy and insolvency in scientific works. The object of the article's research is the concepts of bankruptcy. The subject of the research is the analysis of scientific and theoretical concepts of bankruptcy as a state of economic systems. The article proposes a classification of concepts describing bankruptcy as a state of complex economic systems. A comparative analysis of the content of scientific and theoretical concepts describing the state of bankruptcy is carried out. Insolvency is a qualitative characteristic of economic activity, whereas bankruptcy is the result of insolvency within the framework of the termination of the functioning of entrepreneurial activity through the factors of the organizational, economic and production-technical system as a result of non-fulfillment of certain requirements. The insolvency of an enterprise can smoothly turn into active activity, with the application of certain efforts, but also lead to bankruptcy when implementing inefficient management decisions.

Текст научной статьи Научно-теоретические концепции банкротства как состояния экономических систем

Article History Disclosure statement

Received 28 October 2021 No potential conflict of interest was reported

Accepted 15 December 2021 by the author(s).

This work is licensed under the Creative Commons Attribution 4.0 International (CC BY-SA 4.0).

To view a copy of this license, visit

Институт банкротства формировался на протяжении длительного периода, берущего начало с момента возникновения предпринимательской деятельности как явления. Различные формы бизнеса связаны с риском, это обусловлено характером данного типа деятельности и усилиями, предпринимаемыми для получения прибыли и компенсации понесенных затрат [5].

Банкротство относится к сложным экономическим явлениям, которое преимущественно рассматривается на междисциплинарной основе по таким направлениям, как [20]:

-

- проблема развития товарно-денежных отношений и реализации договора как механизма комплекса сделок, заключаемых субъектами права и возникающих на этой основе обязательственных отношений (микроуровень предприятия);

-

- ограничение роста отраслей экономики, представляющих основную или потенциальную специализацию (региональный уровень субъекта РФ);

-

- снижение темпов социально-экономического развития и возникновение тенденций неустойчивости, дисбаланса (национальный уровень страны).

Можно рассматривать банкротство в узком и широком понимании [15]. Первая трактовка связана с состоянием банкротства применительно к субъекту бизнеса – малому или среднему предприятию – и наступлением определенных последствий. Широкое понимание банкротства связано с развитием социально-экономических систем и необходимостью их управления и регулирования. Государственное управление и регулирование отношений и процедур, связанных с банкротством, направлено на стабилизацию рынков и обеспечение эффективности нормативно-правовых и институциональных основ функционирования бизнеса [19].

Само понятие банкротства представлено в значительном количестве научных работ, связанных с разграничением с терминами несостоятельности и неплатежеспособности.

Приведем некоторые терминологические особенности (табл. 1).

Таблица 1 – Терминологические особенности понятий « банкротство» и « несостоятельность» в научных работах

Автор Определение

Д.Н. Ушаков

Банкротство - это потеря состояния, которое делает предпринимателя банкротом и приво-_______ дит к несостоятельности ____________________ С.И. Ожегов

Банкротство - это несостоятельность, выраженная в приостановке выплат по задолжен-_______ ности по договору ________________________ Г.К. Таль

«Банкротство» и «несостоятельность» - синонимы, при этом имеющие разный смысл. По мнению автора, до той поры, пока арбитражный суд не признал предприятие несостоятельным, оно не является таковым. Банкротство, по мнению автора, является концом предпринимательской деятельности, тогда как неплатежеспособность - это фактор, ве-______ дущий к разорению _____________________ Б. Клоб

Банкротство и неплатежеспособность - статусные категории, признанные арбитражным судом. Банкротство понимается как невозвратная процедура, неплатежеспособность может восстановиться в зависимости от действий управляющих лиц. Неплатежеспособность также может быть признана самим должником

Е.Н. Макарова

Подход к несостоятельности как определенной совокупности правоотношений, возникающих на основе дисбаланса активов и обязательств, предшествующей процедуре арбитражного рассмотрения дела о банкротстве. Банкротство - экономическое состояние, последствием которого является определенный статус и реализация процедуры конкурсного _______ производства ____________________________ Ле Хао

Несостоятельность — это неплатежеспособность, период, когда должник может своевременно и соответственно решить свои долговые проблемы; банкротом же является должник, относительно которого принято ре______ шение о завершении его деятельности _____ Г.Ф. Шершеневич

Банкротство предусматривает несостоятельность, при этом, чтобы установить факт

ЖУРНАЛ

Автор Определение банкротства, требуется доказать, как непра-_______вомочные действия, так и несостоятельность А.Ф. Трайнин

Банкротство - это правонарушения, которое включает следующие составляющие: гражданскую концепцию - несостоятельность и ______ уголовный термин - банкротство __________ П.П. Цитович

Предприятие возможно признать несостоя-_______ тельным, без определения его в банкроты С.А. Карелина

Несостоятельность является более глубоким понятием, которое включает в себя банкротство и несостоятельность. Банкротство является отдельной причиной несостоятельности

В соответствии с действующим законодательством Российской Федерации данные концепции считаются равнозначными, в науке дискуссия носит терминологический и научнотеоретический характер [14]. Приведем некоторые точки зрения на проблему совпадения смыслового значение терминов. Согласно за-кону1, несостоятельность и банкротство признаются равнозначными экономическими и правовыми категориями, что оказывает влияние на единство: 1) статуса предприятий малого и среднего бизнеса; 2) процедурной базы вследствие признания арбитражным судом данного состояния; 3) определенной очередности удовлетворения требований кредиторов, вплоть о реализации всех активов и прекращения бизнеса [4].

Данное положение законодательства с точки зрения эконмических отношений, практики бизнеса и ведения финансово-хозяйственной деятельности неоднократно подвергалось критике ученых [16]. В частности, одно из направлений научного мнения: банкротство является одной из форм несостоятельности, которая может носить преднамеренный характер, быть необратимой, в то время как восстановление платежеспособности возможно, то есть несостоятельность как экономическое состояние может измениться [6].

Нормативная позиция законодателя, отождествившего два экономических состояния, обусловлена унификацией применения процедур при наличии объективных признаков банкротства, поскольку неплатежеспособность и несостоятельность являются таковыми. Согласно данному закону концепции банкротства и несостоятельности идентифицированы [3].

Приведем распространенные мнения о содержании банкротства:

-

- концепция «банкротство» применима к термину несостоятельность, разорение, также как несостоятельность, фиаско и так далее. Это долговая несостоятельность, возникающая из-за нехватки финансовых ресурсов, что приводит к ликвидации бизнеса, продаже имущества с целью расплатиться с долгами [12];

-

- несостоятельность (банкротство) представляет превышение обязательств над ликвидными активами предприятия, недостаток финансовых ресурсов для оплаты кредита. Предприятие попадает в такую кризисную ситуацию из-за неумения рационализировать и оптимизировать экономические процессы производства, организовывать грамотно процесс управления и удерживать предприятие на должном конкурентоспособном уровне;

-

- несостоятельность (банкротство) является экономическим состоянием невозможности выплаты задолженности по обязательствам вследствие недостатка ликвидности, финансового разорения;

-

- законодательное равенство понятий несостоятельности и банкротства существенно ограничивает предпринимателя, поскольку до момента принятия решения он не может быть несостоятельным, но процедурные аспекты уже в период рассмотрения фактически наделяют должника этим статусом [10].

Поэтому в широком понимании несостоятельность должна быть более определенной на всех этапах конкурсного производства и внешнего управления, урегулирования спорных вопрос, должна содержать указание на обратимость экономического состояния предприятия малого и среднего бизнеса [13].

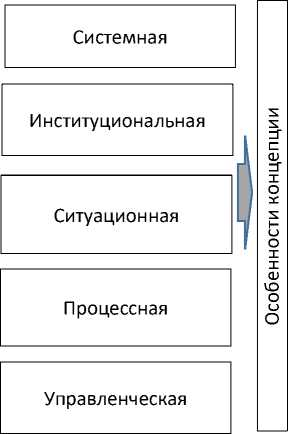

Анализ научно-теоретических работ способствовал следующей авторской разработке концепций банкротства:

-

1. Ситуационная (фактологическая) . Рассматриваются субъективный и объективный уровни банкротства, определяются особенности его наступления на предприятии в зависимости от позиции субъектов в качестве должника и кредитора, возможность компромиссного урегулирования.

-

2. Процессная (процедурная) . Банкротство характеризуется как последовательность стадий (этапов), сменяющих друг друга, в том числе судебных процедур, включающих соблюдение нормативно-правовых требований и условий, определенный действий и решений управляющих лиц (конкурсного управляющего).

-

3. Институциональная (экономические и юридические институты) . Авторы рассматривают банкротство как институт, обладающий юридическими и экономическими характеристиками. Нормативно-правовой аспект оценивает сложность и значительное число законов и подзаконных актов, включая судебную практику. Экономическая составляющая связана с отраслевыми и региональными факторами, условиями, оказывающими влияние на

-

4. Системная (кризисная) . Данная концепция представляет синтез философских и системных представлениях о кризисах и вероятности реализации рисков, которые в конечном итоге приводят субъект малого и среднего бизнеса к банкротству. В наибольшей степени можно предположить, что сочетание внешних кризисов и внутреннего нестабильного финансово-экономического положения усиливает уязвимость предприятия, приводя к глобальным последствиям на микроуровне [17].

-

5. Управленческая (превентивное и антикризисное управление) . Синтезируя научнотеоретические представления об управлении риском банкротства, можно охарактеризовать сущность концепции как возможность целенаправленного влияния на регулируемые параметры предприятия как объекта управления, которое позволит не допустить состояние банкротства и свести к минимальному ущербу наступившие негативные последствия [11].

банкротство как объективное явление, закономерность экономического развития бизнеса.

Институциональная и системная концепции в большей степени представляют интерес для развития государственных и региональных систем управления, так как исследуют глобальные закономерности, причины и последствия банкротства для экономики [7].

Экономические системы цикличны, подвержены кризисам

Цели, динамика и уровень институтов могут существенно отличаться

Результаты предприятия МСП зависят от качества управления, отрасли и т.п.

Финансово-экономическая деятельность является сложным рисковым процессом

Параметры деятельности могут быть обратимыми под влиянием управления

Вариант развития системы, ее результат, итог, дисфункциональность

Вид провала институциональной среды (включая рыночную)

Рис. 1 – Классификация концепций описания банкротства как состояния сложных экономических систем

СЕТЕВОЙ НАУЧНЫЙ ЖУРНАЛ

Ситуационная, процессная и управленческая концепции ориентированы на субъектный уровень малого и среднего бизнеса и направлены на формирование и реализацию комплекса практических положений по прогнозированию, предупреждению и управлению состоянием банкротства в целях восстановления бизнеса и/или удовлетворения требований кредиторов (рис. 1).

Реабилитационные процедуры – это процедуры несостоятельности, которые применяют к должнику при благоприятных условиях, меры восстановительного характера, а также другие правовые инструменты его защиты, направленные на восстановление платежеспособности и дальнейшее развитие предприятия [18].

На законодательном уровне в нашей стране невозможно сохранить бизнес в рамках реституционных процедур без сохранения юридического лица должника. Одним из видов процедуры реабилитационного характера является ликвидация должника, при продолжении деятельности его предприятия и сохранении кадрового состава предприятия [9].

Процедура финансовой реабилитации оздоровления в ее нынешнем виде по своей сути происходит от мирового соглашения, благодаря аналогичным функциям. В нынешнем виде процедура финансовой реабилитации не очень востребована, поэтому необходимо ее трансформировать через использование не только финансовых мер, но и мер, применяемых во внешнем управлении. Однако при новых условиях мер регулирование данной процедуры должно исполняться руководством должника и его участниками, тогда как при внешнем управлении контроль реализуется кредиторами [2].

Таблица 2 - Сравнительный анализ содержания научно-теоретических концепций, описывающих состояние банкротства

|

Концепция |

Преимущества |

Недостатки |

|

Ситуацион ная |

Позволяет учесть специфические факторы субъекта бизнеса, рационально определить причины и условия банкротства, сформировать эффективную программу сохранения бизнеса |

Недостаточный учет внешних кризисных факторов и макроэкономических тенденций, которые могут иметь определяющее влияние на бизнес |

|

Процессная |

Формирует детальную картину снижения эффективности деятельности предприятия МСП, способствует моделированию ситуаций и вариантов развития бизнеса, уточняет статус и ответственность лиц на различных уровнях управления |

Сосредоточение на элементах и этапах процесса выявляет множество вторичных причин и факторов, затрудняющих объективное видение основных факторов банкротства бизнеса, оцениваются промежуточные результаты и эффекты |

|

Институциональная |

Направлено на учет совокупности условий внешней среды развития и функционирования бизнеса, что положительно для стратегии и выбора рыночной ниши |

Внутреннее управление не способно оказать влияние на внешние институты, поэтому данная концепция направлена в большей степени на предупреждение банкротства, чем его регулирование |

|

Системная |

Учитывает влияние кризисных явлений на различных уровнях, что позволяет прогнозировать и рассчитывать ущерб, своевременно разрабатывать комплекс управленческих мер адаптации субъекта бизнеса |

Недостаточно направлена на внутреннею среду и оценку готовности управления к адаптации исходя из ресурсного потенциала, компетенций и опыта, что сужает возможности и эффективность на локальном уровне предприятия |

|

Управленче ская |

Направлена на практический экономический эффект и конкретные меры по сохранению бизнеса, предполагает знание отраслевой специфики и организационного поведения |

Недостаточно учитывает системные факторы риска и ситуационные тенденции, которые могут существенно снизить эффективности управленческих решений в отдельно взятой ситуации |

Таким образом, управленческая концепция направлена на исследование состояния банкротства по следующим аспектам:

-

- формирование стратегии превентивного реагирования на кризисные явления на основе отслеживания факторов внешней среды, которые могут негативно отразиться на функционировании объекта управления;

-

- определение управляемых и неуправляемых параметров функционирования предприятия;

-

- разработка системы показателей диагностики финансово-экономического состояния предприятия, которая может быть разработана для нормальных и кризисных условий;

-

- разработка комплекса мер финансовой и экономической реабилитации бизнеса.

Сравнительный анализ концепций рассмотрен в табл. 2.

Классификация научно-теоретических концепций позволяет с различных позиций оценивать банкротство как экономическое состояние, комплексно анализировать факторы и условия его наступления, научную обоснованность причинно-следственных связей, учете социальных, экономических, правовых закономерностей в регулировании данного состояния предприятий малого и среднего бизнеса [1]. Целесообразно предложить систему терминов, характерных для каждой концепции (табл. 3).

Таблица 3 – Система терминов, описывающих состояние банкротства для каждой концепции

|

Концепция |

Неплатежеспособность |

Несостоятельность |

Банкротство |

|

Ситуационная |

Текущая недостаточность денежных средств вследствие ситуационных тенденций или единичного неисполнения обязательств |

Постоянная нехватка ликвидности для покрытия обязательств вследствие нерациональной организации производства, сбыта и расчетов |

Невозможность продолжения деятельности вследствие долгового кризиса, отсутствия ресурсов для выполнения финансовых обязательств |

|

Процессная |

Недостаточность денежных средств, вызванная дисбалансом внутренних процессов на основе разрыва сроков финансового и производственного цикла |

Низкие результаты каждого цикла бизнес-процессов, формирующие накопление убытка и неплатежей |

Убыточность ключевых биз-нес-процессов, создающая невозможность своевременных расчетов по обязательствам |

|

Институциональная |

Краткосрочная недостаточность денежных средств вследствие отсутствия эффективных юридических и экономических институтов развития бизнеса, затрудняющих сбыт и производство продукции |

Качественное ухудшение условий на рынках присутствия, возникновение барьеров, не позволяющие получать доходы, необходимые для финансирования текущих обязательств |

Несоответствие институциональной среды внутреннему потенциалу предприятия, вызвавшее нерентабельность бизнеса |

|

Системная |

Снижение массы ликвидности вследствие падения платежеспособности клиентов, партнеров, вызванное внешними причинами |

Системное падение доходов, спроса и ликвидности, вызванное негативными факторами внешней среды |

Длительное влияние кризисов, дополненное внутренней ресурсной недостаточностью, вызвавшее прекращение бизнеса |

|

Управленческая |

Недостаточность ликвидности, вызванная приоритетом финансирования стратегии над тактикой |

Падение доходов вследствие нерациональных управленческих решений, неверно выбранной стратегии |

Прекращение бизнеса как результат системных провалов или умышленных действий системы управления по снижению финансирования долговых обязательств |

ЖУРНАЛ

Предлагаемая система терминов описывает состояние банкротства с точки зрения различной этимологии, при которой оно является последствием комбинации факторов, условий и действий системы управления. Целесообразно комплексно рассматривать банкротство как один из вариантов развития и состояния экономических систем – предприятий малого и среднего бизнеса. Синтез концепций сформирует многогранную основу анализа и эффективного антикризисного управления для данной субъектной категории [8].

Эффективность применения концептуальных положений зависит от формирования антикризисных механизмов превентивного реагирования в целях предотвращения и снижения последствия банкротства для бизнеса.

Список литературы Научно-теоретические концепции банкротства как состояния экономических систем

- Бакулина Л.Т. Система принципов договорного правового регулирования // Юридическая техника. 2020. №14. С. 98-101.

- Бжассо А.А., Белоусова А.А. Предложение когнитивных инструментов антикризисного управления региональной экономикой // Вестник Адыгейского гос. ун-та. Сер. 5: Экономика. 2014. №2(141). С. 36-42.

- Бутырская И. Правовой статус участников производство по делу о банкротстве // Предпринимательство, хозяйство и право. 2016. №12. С. 89-94.

- Воронкова Т.Е., Рыбальченко Н.П. Банкротство предприятия и пути его преодоления // Международный научный журнал Интернаука. 2017. №2(2). С. 39-43.

- Гусева И.Б., Кудряшова О.В. Исследование подходов к оценке рисков НИОКР // Наука в центральной России. 2015. №4. С. 94-96.

- Кочерыгина Е.Е., Поникаров В.А. Организация управления промышленным предприятием на основе оценки уровня рисков // Российское предпринимательство. 2014. Т.15. №2. С. 121-131.

- Монастырский Ю.Э. Правовая логика возложения убытков на контролирующих лиц // Журнал российского права. 2019. №2. С. 82-95

- Оборин М.С. Особенности экономической безопасности организаций в сфере сельскохозяйственных услуг // Экономика, труд, управление в сельском хозяйстве. 2020. №8(65). С. 32-38.

- Оборин М.С. Повышение финансово-экономической стабильности сельскохозяйственного производства в регионе (на примере Ленинградской области) // Экономика сельскохозяйственных и перерабатывающих предприятий. 2021. №2. С. 27-33.

- Оборин М.С. Последствия влияния пандемии COVID-19 на мировой туризм // Сервис в России и за рубежом. 2021. Т.15. №1. С. 47-58.

- Оборин М.С. Тенденции антикризисного управления в сфере туризма // Сервис plus. 2021. Т.15. №3. С. 3-11.

- Оборин М.С. Механизмы обеспечения экономической безопасности депрессивных регионов // Вестник Волгоградского гос. ун-та. Экономика. 2021. Т.23. №2. С. 29-41.

- Проскура В.Ф., Билак Г.Г. Методологические подходы к управлению рисками // Экономика и общество. 2017. №9. С. 599-600.

- Рудика В.И., Великий Ю.М., Зема О.Д. экономическая сущность понятия "банкротство": причины возникновение и последствия на предприятии // Инфраструктура рынка. 2018. №18. С. 127-133.

- Рыбина И.А., Макаров О.А., Кривых Н.Н., Бокарева Е.В. Об оценке несостоятельности (банкротстве) промышленных предприятий в Российской Федерации // Аудиторские ведомости. 2020. №2. С. 96-102.

- Соболева Ю.П., Полякова Т.В. Обзор методов оценки рисков предпринимательской деятельности // Таврический научный обозреватель. 2018. №3. С. 33-37.

- Соловцов С.Н. Некоторые проблемные вопросы привлечения к ответственности лиц, виновных в неисполнении обязательства перед кредиторами, в случае исключения общества из единого государственного реестра юридических лиц // Экономическое правосудие в Уральском округе. 2020. №3(55). С. 106-114.

- Степаненко Р.Ф. Цели и ценности наказания как элемент формирования правосознания и правовой культуры (проблемы общей теории права) // Образование и право. 2017. №3.

- Суворов Е.Д. К вопросу о понятии банкротства // Lex russica. 2020. Т.73. №11. С. 21-34. 20.Чернова М.В. Банкротство: экономико-теоретический аспект // Финансы и кредит. 2010. №16(400). С. 50-53.