Нефинансовая отчетность как дополнительный инструмент оценки эффективности деятельности нефтяных компаний

Автор: Потокина Е.С.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 9, 2025 года.

Бесплатный доступ

Статья посвящена вопросам влияния нефинансовой отчетности на корпоративную прозрачность с позиции содействия заинтересованным пользователям в оценке эффективности деятельности экономических субъектов – нефтяных компаний. Обосновано, что при комплексном подходе результаты работы организации оцениваются во взаимосвязи с утвержденными ею стратегиями и целями, что требует разъяснения пользователям внутренних процессов, повлиявших на отчетные финансовые показатели. Проанализирована нефинансовая отчетность крупнейших российских нефтяных компаний, размещенная в публичном доступе в Национальном регистре корпоративных нефинансовых отчетов Российского союза промышленников и предпринимателей. Исследование выявило, что раскрытие нефинансовой информации является распространенной практикой и обусловлено как членством компаний в международных структурах по устойчивому развитию, так и давлением со стороны общества в отношении необходимости ведения «ответственного бизнеса». Установлено, что акцент делается на эффективности производственной деятельности и на заботе компании об окружающей среде, ее социальной ответственности, объеме уплаченных в бюджет налогов и вкладе в благополучие страны. Методическим инструментарием проведения исследования стали методы анализа, сравнения и описания структуры нефинансовой отчетности, создаваемой нефтяными компаниями.

Оценка эффективности деятельности, нефинансовая отчетность, финансовая отчетность, устойчивое развитие, отчетность, нефтяные компании

Короткий адрес: https://sciup.org/149149109

IDR: 149149109 | УДК: 338.45 | DOI: 10.24158/pep.2025.9.19

Non-Financial Reporting as an Additional Tool for Evaluating the Effectiveness of Oil Companies

The article discusses the impact of non-financial reporting (NFR) on corporate transparency, focusing on how it assists interested users in evaluating the effectiveness of oil companies. The author argues that, through an integrated approach, company performance can be assessed in relation to approved strategies and objectives, requiring explanation of internal processes that influenced reported financial indicators to users. The non-financial statements of the largest Russian oil companies, publicly available in the National Register of Corporate Non-Financial Reports of the Russian Union of Industrialists and Entrepreneurs (RSPP), are analyzed. The study revealed that disclosure of non-financial information is a common practice and is conditioned both by companies’ membership in international sustainable development treaties and by societal pressure to conduct “responsible business”. It is established that the emphasis in reporting is placed both on the efficiency of production activities, as well as on concern for the environment, social responsibility, the amount of taxes paid to the budget and the company’s contribution to the well-being of the country. The methods of analysis, comparison and description of the structure of non-financial reporting created by oil companies became the methodological tools of the research.

Текст научной статьи Нефинансовая отчетность как дополнительный инструмент оценки эффективности деятельности нефтяных компаний

Самарский государственный технический университет, Самара, Россия, ,

размещение специальными платформами финансовой отчетности компаний с анализом динамики таких показателей, как выручка, себестоимость, прибыль (убыток), данные о среднесписочной численности сотрудников, объемы уплаченных налогов. Вместе с тем внешние пользователи (потенциальные заказчики, подрядчики, инвесторы, кредитные организации) проявляют все больший интерес к ретроспективной информации о финансовом положении хозяйствующего субъекта, хотят иметь понимание об особенностях деятельности всех подразделений предприятия, о корпоративной социальной ответственности, прозрачности ведения бизнеса, перспективах и т. д. В связи с этим возрастает уровень внимания к теоретическим и практическим аспектам нефинансовой отчетности, переплетаясь с другими областями исследований, включая экономику, менеджмент, экологию и социологию.

На развитие нефинансовой отчетности, несомненно, влияет распространение международных соглашений об угрозах изменения климата, концепция ESG (Ecology, Social, Governance)1, предъявляя высокие требования к ее достоверности, и интеграция инвесторами ESG-данных в используемые аналитические инструменты.

Цель настоящего исследования заключается в определении роли раскрытия нефинансовой информации нефтяными компаниями в оценке эффективности их деятельности. Для достижения ее поставлены задачи:

-

– рассмотреть основные подходы к оценке эффективности деятельности хозяйствующих субъектов на основе взаимосвязи показателей финансовой и нефинансовой отчетности;

-

– определить нормативно-правовое обеспечение формирования корпоративной нефинансовой отчетности;

-

– проанализировать состав и структуру публикуемой нефинансовой отчетности российскими нефтяными компаниями;

-

– определить значимые для финансовых показателей категорий нефинансовой отчетности.

Материалы и методы . В настоящем исследовании были использованы такие методы, как анализ, сравнение и описание. Выполнен анализ отечественных и зарубежных научных трудов, в которых освещены различные аспекты развития и распространения нефинансовой отчетности, а также отчетов о соответствии концепции по целям устойчивого развития. Источником информации послужила отчетность компаний, находящаяся в публичном доступе (на их официальных сайтах), а также материалы, касающиеся стандартов некредитных финансовых организаций (НФО), размещенные на сайтах международных структур.

Вопросы о роли публичной нефинансовой информации в системе интегрированной отчетности, ее влиянии на укрепление репутации компании, повышении доверия к отечественному бизнесу глубоко исследованы Л.И. Хоружий (2017).

Проблемам нормативного регулирования нефинансовой отчетности посвящены исследования Е.Н. Моисеевой, в которых отмечается важность «создания единого нормативного документа о предоставлении нефинансовой информации, позволяющей производить сопоставления, но в то же время достаточно гибкий для применения ко всем сферам деятельности» (Моисеева, 2019).

Е.Н. Феоктистовой, Л.В. Аленичевой, Г.А. Копыловой, М.Н. Озерянской, Д.Р. Пуртовой и Н.В. Хоняковой было проведено аналитическое исследование современного состояния корпоративной нефинансовой отчетности и выявлены тенденции ее развития в России и мире, а также обозначены факторы, влияющие на эти процессы2. Отмечается взаимосвязь между показателями рентабельности компании и ESG- отчетностью (Овечкин, 2021).

Вопросам развития нефинансовой отчетности компаний нефтяной отрасли с позиций повышения интереса стейкхолдеров посвящено исследование Р.Г. Каспиной (Каспина, Чистополова, 2022).

Исследованная совокупность источников научной литературы, аналитических обзоров, опубликованных годовых финансовых и нефинансовых отчетов крупнейших нефтяных компаний России позволяет сформировать целостное понимание о влиянии нефинансовой отчетности на повышение прозрачности деятельности предприятия.

Результаты. Современное развитие экономики и общества характеризуется такими разнонаправленными явлениями, как: стремление компаний к укрупнению и росту их могущества, при этом усиливающееся социальное давление на крупный бизнес становится все более выраженным. Нефтяные компании консолидируются, и вместе с ростом масштаба возрастает их ответственность перед акционерами, сотрудниками, государством, обществом и окружающей средой. Краткосрочная ориентация на прибыль перестает быть доминантой в финансовых отчетах и показателях о деятельности компании. Нефинансовые показатели, характеризующие ключевые аспекты бизнеса, являются важными инструментами, которые дополняют традиционную бухгалтерскую учетно-аналитическую информацию, обеспечивая более целостное представление об операционной эффективности предприятия. Эти показатели часто включают информацию о содействии в социально-экономическом развитии региона присутствия компании, об обеспечении производственной безопасности и охраны труда, об эффективности взаимодействия с поставщиками и подрядчиками, о заботе о сотрудниках и воздействии на окружающую среду, которые обычно не отражаются в финансовых отчетах, но имеют решающее значение для репутации компании, а значит, и для инвесторов.

В современных условиях приоритетными пользователями отчетности выступают актуальные и потенциальные собственники предприятий, для которых особо значима информация об изменении стоимости компании. Нельзя игнорировать требования стейкхолдеров к отчетности компании – повышение ее аналитичности, визуализации в форме графиков, диаграмм, доступности отчетности в любое время из любого места нахождения инвестора.

Установлено, что крупные отечественные компании, в том числе ориентированные на международный рынок, предоставляли нефинансовую информацию еще до разработки Правительством РФ «Концепции развития публичной нефинансовой отчетности», осознавая ее роль в повышении конкурентоспособности компании. Драйвером этой тенденции являются предприятия топливно-энергетического комплекса.

Результаты контент-анализа нефинансовой отчетности свидетельствуют, что в России отчетливо формируется смена парадигмы подачи информации о деловом имидже компании. Бухгалтерская (финансовая) отчетность или отчетность по международным стандартам финансовой отчетности (МСФО) дополняется нефинансовыми блоками, в том числе экологическим, социальным, кадровым, об объеме инвестиций в развитие региона присутствия компании. Таким образом, у внешних пользователей формируется положительное отношение к хозяйственной деятельности данного предприятия, основная цель – получение прибыли – дополняется еще и неэкономическими целями.

В ходе исследования выполнен анализ корпоративной отчетности ПАО «НК «Роснефть» на основании качественного подхода, в результате которого представлены ключевые элементы содержания ESG-отчета, соответствующие целям устойчивого развития, выступающие дополнительным инструментом оценки эффективности деятельности нефтяных компаний и способствующие повышению корпоративной транспарентности.

Установлено, что добровольная публикация годовых отчетов усиливает деловую репутацию компании, улучшает ее социальный имидж и в конечном итоге направлена на повышение капитализации нефтяной компании.

Обсуждение . Финансовая отчетность о результатах деятельности хозяйствующего субъекта была введена несколько десятилетий назад, позднее она постоянно изменялась, совершенствовалась, проходя различные этапы: добровольная, обязательная и отчетность по утвержденным положениям и стандартам (Osmanagić, Barišić, 2019) Данные бухгалтерской отчетности позволяют заинтересованным сторонам оценить имущественное положение предприятия, рентабельность, преобладание собственных или заемных источников финансирования, оценить уровень ликвидности и платежеспособности, определить показатели деловой активности и др. Предметом анализа бухгалтерской (финансовой) отчетности выступает фактическое финансовое состояние и результаты предприятия.

В современной практике под эффективностью деятельности предприятия понимается результативность производственных и общеэкономических отношений предприятия во взаимосвязи с временными показателями и постоянной оптимизацией используемых ресурсов. Вместе с тем оценка эффективности работы должна рассматриваться в контексте утвержденных данным предприятием целей и миссии и выражаться в конкретных показателях, характеризующих достижение поставленной цели.

Анализ экономической литературы свидетельствует, что традиционный подход к оценке эффективности деятельности предприятия опирается на следующие группы показателей:

-

– эффективность операционной деятельности, включающая данные по производству и сбыту продукции, товаров и услуг;

-

– эффективность финансовой деятельности, ориентированной на цели операционной (хозяйственной) деятельности, основным критерием которой является прибыль. В бухгалтерской и финансовой отчетности это будет выражаться через показатели финансовых результатов, платежеспособности, оборачиваемости, финансовой устойчивости и др.;

-

– эффективность инвестиционной деятельности, в основе которой используются показатели чистого приведенного дохода, внутренняя ставка доходности, индексы доходности, рентабельности инвестиций и др. Данная группа увязывается с интересами инвесторов (ключевой заинтересованной стороной) как в осуществлении капитальных вложений, так и в реализации конкретных проектов;

-

– группа показателей эффективности отдельных видов ресурсов, как, например, трудовых, мощностных, фондовых и др.

Изменения, происходящие в экономической и политической жизни России, расширяют границы традиционных понятий классической эффективности, способствуют развитию более комплексного подхода к оценке деятельности предприятия. Деловая среда России в последние 3–4 года, как отмечают ученые-экономисты, находится в абсолютно новых условиях, характеризующихся структурными изменениями, что формирует совершенно иные условия ведения бизнеса (Оценка влияния новых глобальных трендов на развитие цепей поставок …, 2023), задает тенденцию к большей прозрачности в корпоративной отчетности, разъяснению пользователям внутренних процессов предприятия через систему нефинансовой отчетности.

Анализ публикуемых нефинансовых отчетов в мире демонстрирует резкий рост: с 26 – в 1992 г. до более 10 тысяч – в 2023 г.

В России в 2017 г. Правительством РФ была представлена «Концепция развития публичной нефинансовой отчетности», основной целью которой было «совершенствование системы стимулирования российских организаций к повышению информационной открытости и прозрачности результатов воздействия их деятельности на общество и окружающую среду, включая экономическую, экологическую и социальную составляющие»1. Существенным фактом является обозначение взаимосвязи между предоставлением в открытом доступе НФО, укреплением репутации предприятия и формированием положительного образа деловой активности. Данный документ формализирует минимальные требования к составлению отчетности, обозначает процедуру ее подтверждения и формирует нормативно-правовую базу.

Немаловажным является тот факт, что концепция опирается и на международные правила и принципы, в том числе стандарт ISO 26000: 2010 «Руководство по социальной ответственно-сти»2, «Руководство по отчетности в области устойчивого развития»3, «Глобальную инициативу по отчетности» (GRI)4. Стандарты отчетности GRI обновлены в 2021 г. и «позволяют сформировать сбалансированный отчет в области устойчивого развития, отражающий экономическую, социальную, управленческую и экологическую результативность компании»5. Ученые отмечают, что данные категории информации «обеспечивают большую ясность ключевых концепций, принципов и элементов отчетности, позволяя раскрывать нефинансовую информацию в соответствии с последними изменениями в области ответственного ведения бизнеса» (Борзаков, 2022).

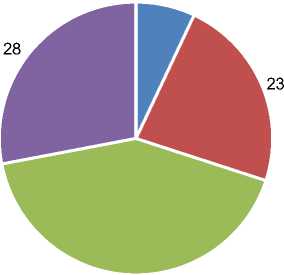

Нефинансовая отчетность включает в себя широкий спектр форм. Под эгидой Российского союза промышленников и предпринимателей создан «Национальный регистр корпоративных нефинансовых отчетов», в котором размещена нефинансовая отчетность 297 компаний. В период с 2001 по 2024 гг. библиотека регистра пополнилась 1 696 отчетами, которые выпущены в период с 2001 г. – экологическими (ЭО), социальными (СО), отчетами в области устойчивого развития (ОУР), интегрированными (рис. 1).

-

■ Экологические отчеты (ЭО)

■ Социальные отчеты (СО)

-

■ Отчеты в области устойчивого развития (ОУР)

-

■ Интегрированные отчеты

Рисунок 1 – Распределение нефинансовой отчетности по видам в регистре РСПП, %6

Figure 1 – Distribution of Non-Financial Reporting by Type in the RUIE Register, %

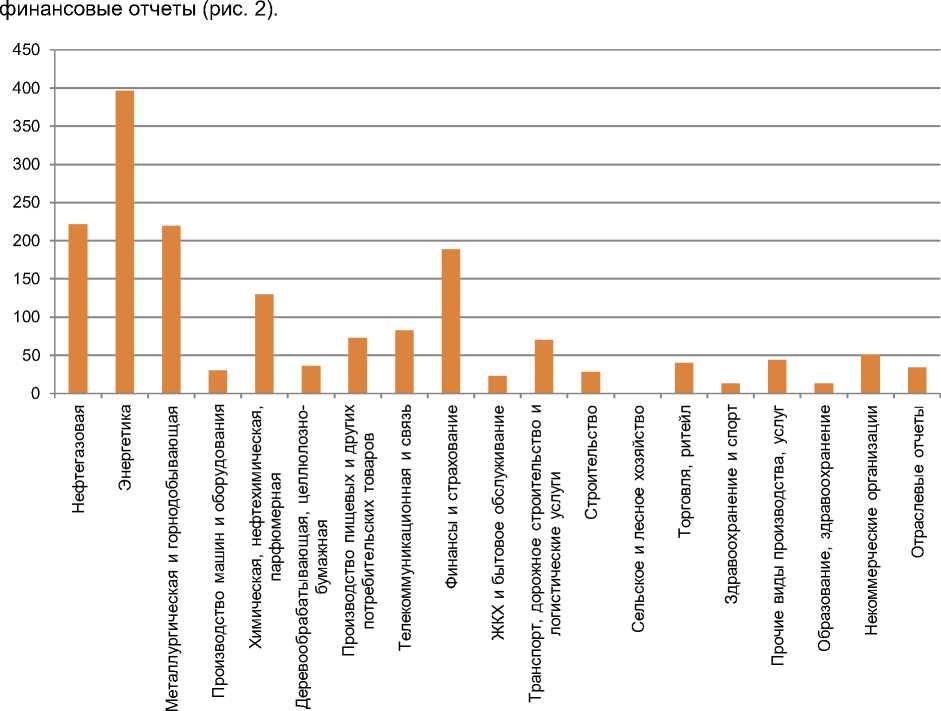

Далее нами был проведен анализ отраслевой принадлежности компаний, публикующих не-

Рисунок 2 – Распределение корпоративной нефинансовой отчетности по отраслевой принадлежности

Figure 2 – Distribution of Corporate Non-Financial Reporting by Industry

Как видно из рис. 2, лидером национального реестра по количеству нефинансовой отчетности являются предприятия энергетической отрасли, компании нефтегазовой отрасли занимают вторую позицию, далее следуют предприятия металлургической и горнодобывающей промышленности.

Корпоративная нефинансовая отчетность в нефтяной отрасли представлена отчетами таких компаний, как:

-

– ПАО АНК «Башнефть», АО «Зарубежнефть», ПАО «Газпром нефть», ПАО «ЛУКОЙЛ», ПАО «НК «Роснефть», «Сахалинcкая Энергия», ПАО «НОВАТЭК» с отчетами о деятельности в области устойчивого развития (ОУР), историю которых можно проследить с 2003 г.;

-

– ПАО «Татнефть», в период с 2006 по 2014 гг. размещавшая в реестре отчет об устойчивом развитии, а с 2015 г. – интегрированную годовую отчетность (ИО);

-

– ПАО «Сургутнефтегаз», который отражает в данном реестре только ежегодные экологические отчеты (ЭО) за период с 2011 по 2023 гг.;

-

– ПАО «ЯТЭК», в период с 2020 по 2022 гг. публиковавший несколько видов отчетности – интегрированный отчет и отчет об устойчивом развитии;

-

– ПАО «Роснефть», которая в публичном доступе размещает бухгалтерскую (финансовую) отчетность, отчетность о платежах государствам, ESG-отчетность, информацию для акционеров, годовую отчетность и др. Предоставление бухгалтерской (финансовой) отчетности регламентируется законодательством РФ, ESG-отчетность компания формирует в связи с членством в Глобальном договоре ООН1, подтверждая следование принципам в области устойчивого развития. Нефинансовая отчетность «Роснефти» сопровождается аудиторским заключением – независимой оценкой.

В рамках исследования наибольший интерес представляет публикуемый «годовой отчет» и ESG-отчеты как практические инструменты оценки и самооценки эффективности деятельности нефтяной компании через нефинансовые показатели. Рассмотрим подробнее структуру годового отчета ПАО «Роснефть» за 2024 г.1, представленную в табл. 1.

Таблица 1 – Основные разделы годового отчета

ПАО «НК «Роснефть»

Table 1 – Main Sections of the Annual Report of Rosneft

|

Наименование разделов и их структу |

ра |

|

|

1. Информация о компании |

2. Корпоративное управление |

3. Приложения |

|

отчетного года.

|

|

Документ демонстрирует высокий уровень транспарентности корпоративной отчетности, сбалансированности предоставляемой информации, направленной на измеримость результатов по достижению стратегии компании и долгосрочной программы развития. Он отображает все специфические особенности функционирования бизнес-подразделений компании и коллективные показатели эффективности в целях их наиболее полного раскрытия. Немаловажно, что стратегические показатели эффективности сформированы таким образом, чтобы обеспечивалось постоянное улучшение финансовых и производственных результатов и соблюдалось выполнение норм законов.

В подразделе «Операционные и финансовые показатели» отчета даны пояснения по объемам добычи нефти и углеводородов, там же обозначены законодательные ограничения в соответствии с решениями правительства РФ, повлиявшие на показатели добычи. Вместе с тем здесь представлены успехи компании в геологоразведочных работах и разработке запасов. Компания подготовила пояснения по динамике финансовых показателей и обозначила факторы, оказавшие непосредственное влияние на них, – выручка за 2024 г. составила 10 139 млрд руб., увеличившись на 10,7 % по сравнению с 2023 г. на фоне роста цен на нефть. Чистая прибыль сократилась на 14,4 %; в качестве ключевой причины указано повышение ставок заемного финансирования, а также действие неденежных факторов, включая курсовую переоценку валютных операций, повышение ставки по налогу на прибыль2.

Годовая отчетность компании стала предметом публичных дискуссий различных инвестиционных компаний, аналитиков, специалистов в области экономических прогнозов, что свидетельствует о высокой заинтересованности внешних пользователей в нефинансовой информации, раскрывающей динамику эффективности работы компании и позволяющей осуществлять прогнозирование экономической ситуации в стране.

Устойчивость бизнеса часто определяется как управление тройным результатом – финансовыми, социальными и экологическими угрозами. Эти три эффекта – экология, социальная сфера и корпоративное управление – представляют ESG-концепцию. Тенденция к отчетности в области устойчивого развития находится на подъеме (Оценка эффективности деятельности предприятий на основе ESG концепции …, 2022), но инструменты все еще находятся в стадии разработки.

Нами была проанализирована ESG-отчетность ПАО «НК «Роснефть», опубликованная на официальном сайте компании, выявлено информационное наполнение разделов отчетности, наглядно характеризующее взаимосвязь ESG-критериев с комплексом показателей эффективности компании (табл. 2).

Таблица 2 – Взаимосвязь ESG-критериев и показателей эффективности в отчете об устойчивом развитии ПАО «НК «Роснефть»

Table 2 – The Relationship between ESG Criteria and Performance Indicators in the Sustainable Development Report of Rosneft

|

Раздел отчета, соответствующий ESG-концепции |

Информационное наполнение разделов, характеризующих эффективность работы компании |

|

1. Устойчивое развитие |

Информация о следовании стратегии «Роснефть – 2030: надежная энергия и глобальный энергетический переход» и ее ключевым приоритетам, поддержка имиджа компании как надежного производителя, заботящегося об окружающей среде. Поддержка инвестиционной привлекательности через укрепление взаимоотношений с инвестиционным сообществом путем повышения прозрачности показателей в области устойчивого развития, что соответствует современным тенденциям. Декларирование поддержки принципов неприятия корпоративного мошенничества и коррупции в любых формах и проявлениях |

|

2. Борьба с изменением климата и углеродный менеджмент |

Приверженность стратегическим ориентирам по сохранению климата, нацеленность на энергетический переход и достижение климатических целей благодаря мероприятиям по сокращению эмиссии парниковых газов. Информация о проводимой аналитической работе в контексте борьбы с изменением климата, связанной с изменениями в мировой экономике и энергопереходом |

|

3. Сохранение окружающей среды для будущих поколений |

Пояснение по деятельности в области охраны окружающей среды, исполнение «Программы повышения экологической эффективности до 2025 года, разработка «Концепции экологического развития до 2035 года». Информация об управлении рисками разливов нефти, утилизации отходов и проведении рекультивации земель |

|

4. Обеспечение промышленной безопасности и охраны труда |

Информация о стратегических целях в области пожарной безопасности и на транспорте соответствует национальным и международным требованиям, лучшей мировой практике в этой области. Отчет о проведенных мероприятиях и запланированных конкурсах, смотрах по данному разделу |

|

5. Управление рисками возникновения чрезвычайных ситуаций |

Обозначены подходы компании к управлению рисками возникновения чрезвычайных ситуаций и к организации превентивных мероприятий, которые направлены на предотвращение возможных аварий на объектах, а также на смягчение тяжести воздействия возникших ЧС техногенного и природного характера |

|

6. Управление персоналом |

Информация о развитии кадрового и лидерского потенциала на предприятии, о совершенствовании мотивации персонала, о решении задач в области повышения производительности труда, совершенствовании кадровых процессов. Акцентирование внимания на стремлении к снижению трудозатрат и оптимизации организационной структуры |

|

7. Научно-инновационное развитие и вклад в технологический суверенитет России |

Пояснения по деятельности в области разработки новых технологий и совершенствовании применяемых, об инновациях и новых проектных решениях, позволяющих оптимизировать расходы на строительство и эксплуатацию основных средств и при этом снижать воздействие на окружающую среду и поддерживать высокий уровень безопасности труда. Отчеты о проведенных и запланированных экспедициях, научных разработках, издании научной литературы. Совершенствование цифровой безопасности |

|

8. Содействие социально экономическому развитию |

Информация о высокой социальной ответственности компании путем реализации проектов в регионах присутствия. Отчеты о благотворительной деятельности, в том числе в сфере медицины, образования, культуры, развития коммунального хозяйства, распространения практики внутреннего туризма и др. |

|

9. Высокие стандарты деловой практики |

Пояснение о взаимодействии с клиентами, управление качеством продукции, развитие инфраструктуры и о поддержке местных производителей в регионах присутствия |

|

Приложения |

Информация о существенных темах и следовании стандартам GRI, о независимой внешней оценке отчета и т. д. |

Отмечено, что, следуя актуальным тенденциям «ответственного бизнеса», «Роснефть» рассматривает свое устойчивое развитие как вклад в совершенствование общества, акцентируя внимание пользователей на своем стремлении достичь не только высоких производственных и финансовых показателей, но и внести вклад в развитие страны и благополучие граждан, что является ответной реакцией на вышеупомянутое нами усиливающееся социальное давление на крупный бизнес. Важно отметить, что ESG – это не просто отдельный блок отчетности, данная концепция пронизывает основную стратегию компании («Стратегия – 2030»). В операционной деятельности при принятии финансовых решений учитываются ESG-факторы. В качестве методологической основы для подготовки ESG-отчетности используются: «Руководство по добровольной отчетности в области устойчивого развития в нефтегазовом секторе IPIECA/API (2016)», индикаторы результативности РСПП 2008 г., GRI-стандарты отчетности в области устойчивого развития и др. Глобальная инициатива по отчетности (GRI) является частью системы интегрированной отчетности, занимается разработкой стандартов в области устойчивого развития (Каспина, Чистополова, 2022).

Анализируя годовые корпоративные отчеты, можно сделать вывод, что в нефинансовой отчетности нефтяных компаний рассматривается самый широкий круг вопросов: от поддержки культурного наследия малых народов до взаимодействия с инвесторами и акционерами. Однако структура и формат подачи информации в конечном итоге направлены на укрепление деловой репутации, удовлетворение постоянно растущих ожиданий покупателей и заказчиков, освещение инновационного и технологического развития через систему показателей эффективности производственных процессов и укрепление позиций по всем направлениям деятельности, что в свою очередь содействует повышению капитализации и конкурентоспособности нефтяной компании на отечественном и мировом рынках.

Заключение . Анализ практики нефтяных компаний России по добровольному раскрытию информации об основных аспектах и результатах работы через публикацию нефинансовой отчетности выявил, что в настоящее время подобные отчеты принято составлять в разрезе следующих разделов: экономической составляющей, социальной, экологической и других, в зависимости от целей формирования отчета и особенностей деятельности экономического субъекта, что соответствует международной повестке как «ответственный бизнес».

Пользователи отчетности ставят перед собой цель получить наиболее полное и комплексное представление о деятельности бизнес-структуры, ее результатах и направлениях развития. В раскрытии финансовой и нефинансовой информации наблюдается тенденция на установление баланса между монетарными и немонетарными целями бизнеса. Отчетность об устойчивом развитии играет здесь важную роль, поскольку она не только охватывает экономические эффекты деловой активности компании, но и оказывает воздействие на людей, общество в целом, природу и окружающую среду. Результаты исследования подтверждают, что нефинансовые показатели являются дополнительным инструментом, позволяющим оценить потенциал компании и проанализировать влияние отдельных бизнес-процессов на создание потребительской ценности.

Сопоставляя финансовые показатели, такие как прибыль, рентабельность продаж, среднесуточные и среднемесячные обороты, а также затраты организации, с нефинансовыми, заинтересованные пользователи смогут получить более полную и достоверную картину о состоянии компании.