Нефть вернула рублю силы: ЦБ вновь беспокоится о его чрезмерном укреплении

Автор: А. Божечкова, А. Киюцевская, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы

Статья в выпуске: 8, 2015 года.

Бесплатный доступ

Начавшееся в апреле и продолжившееся в мае снижение темпов инфляции в годовом выражении связано с одновременным действием нескольких факторов – укреплением рубля, продолжающимся сжатием потребительского спроса и снижением мировых цен на продовольствие. Фундаментальное влияние на макроэкономическую динамику продолжает оказывать рост цен на нефть: в мае средняя цена была на 35% выше январской. Положительное торговое сальдо платежного баланса обеспечивало значительный приток иностранной валюты в страну. В результате, предложение валюты превышало спрос. При этом банки продолжали накапливать задолженность перед ЦБ РФ в валюте. С 21 апреля Банк России повысил минимальные процентные ставки на аукционах РЕПО в иностранной валюте, а 30 апреля снизил ключевую ставку c 14 до 12,5% годовых, отметив ослабление инфляционных рисков при сохранении рисков существенного охлаждения экономики. По всей видимости, ЦБ считает неоправданным дальнейшее укрепление рубля. 14 мая он объявил о возобновлении интервенций по покупке валюты для пополнения международных резервов в размере 100–200 млн долл. в день.

Короткий адрес: https://sciup.org/170176414

IDR: 170176414

Текст научной статьи Нефть вернула рублю силы: ЦБ вновь беспокоится о его чрезмерном укреплении

Начавшееся в апреле и продолжившееся в мае снижение темпов инфляции в годовом выражении связано с одновременным действием нескольких факторов – укреплением рубля, продолжающимся сжатием потребительского спроса и снижением мировых цен на продовольствие. Фундаментальное влияние на макроэкономическую динамику продолжает оказывать рост цен на нефть: в мае средняя цена была на 35% выше январской. Положительное торговое сальдо платежного баланса обеспечивало значительный приток иностранной валюты в страну. В результате, предложение валюты превышало спрос. При этом банки продолжали накапливать задолженность перед ЦБ РФ в валюте. С 21 апреля Банк России повысил минимальные процентные ставки на аукционах РЕПО в иностранной валюте, а 30 апреля снизил ключевую ставку c 14 до 12,5% годовых, отметив ослабление инфляционных рисков при сохранении рисков существенного охлаждения экономики. По всей видимости, ЦБ считает неоправданным дальнейшее укрепление рубля. 14 мая он объявил о возобновлении интервенций по покупке валюты для пополнения международных резервов в размере 100–200 млн долл. в день.

В апреле темпы инфляции в России начали сокращаться: месячный темп прироста потребительских цен снизился до 0,5% (после 1,2% в марте 2015 г.), что ниже соответствующего значения 2014 г., в результате в годовом выражении инфляция составила 16,4%, снизившись впервые с июля 2014 г. В первой половине мая снижение годовых темпов продолжилось: с начала месяца темп прироста цен составил всего 0,2% по сравнению с 0,9% за весь май 2014 г.

Апрельский прирост цен в группе продовольственных товаров составил 0,3% (1,6% в марте 2015 г.). Наиболее существенно менялась динамика цен на плодоовощную продукцию – с +1,2% в марте до -3,7% в апреле, что связано как с укреплением рубля, так и с началом сезонного удешевлением фруктов и овощей. Отметим, что снижение темпов прироста цен на продовольствие, помимо курсовой динамики, обусловлено также рекордным с июня 2010 г. снижением мировых цен на продовольственные товары. Так, по данным ФАО, среднее значение Индекса продовольственных цен ООН (индекс FAO)составило в апреле 171 пункт, что на 2,1 пункта (1,2%) ниже мартовского показателя и на 40,5 пункта (19,2%) ниже уровня апреля 2014 г. Значение Индекса продовольственных цен достигло самых низких значений с июня 2010 г.

Темп прироста цен на непродовольственные товары снизился с 1,4% в марте до 0,9% в апреле. Вследствие укрепления рубля в феврале-апреле медленнее дорожали медикаменты (2,1% в марте и 0,9% в апреле), электротовары и другие бытовые приборы (0,9% в марте и 0,2% в апреле). Одновременно цены на автомобильный бензин выросли за апрель на 0,2%, тогда как в марте

■ продовольственные товары

фев.15

■ непродовольственные товары

Источник: Росстат, расчеты авторов.

Рис. 1. Вклад основных компонент в ИПЦ в годовом выражении в 2008–

гг.

они не изменились.

Темпы роста цен и тарифов на платные услуги населению в целом в апреле остались неизменными. При этом в результате укрепления рубля продолжали снижаться цены на услуги зарубежного туризма (с -2,1% в марте до -5,2% в апреле), однако ускорился рост цен на услуги страхования (с 2,6% в марте до 3,5% в апреле). Данная группа услуг является лидером удорожания: за 12 месяцев цены выросли на 39,1%. Существенное влияние на страховые тарифы оказало повышение цен на запасные части для автомобилей, а также повышение тарифов ОСАГО.

Одним из основных факторов замедления инфляции остается укрепление рубля, происходящее во многом в результате роста цены на нефть (баррель нефти марки «Brent» подорожал с 50 долл. в январе до 67 долл. в мае 2015 г. (см. рис. 2 )). В результате стабилизации доходов от экспорта (при значительном сокращении импорта), прохождения пиковых выплат по внешним долгам предложение на рынке валюты по-прежнему превышает спрос (см. ОМЭС №7, 2015 г. ). Существенную роль играют и изменения в ожиданиях экономических агентов: по данным мартовского отчета Банка России «Измерение инфляционных ожиданий и потребительских настроений на основе опросов населения», доля респондентов, ожидающих роста курса рубля (26%), превышает долю считающих, что рубль будет снижаться (19%).

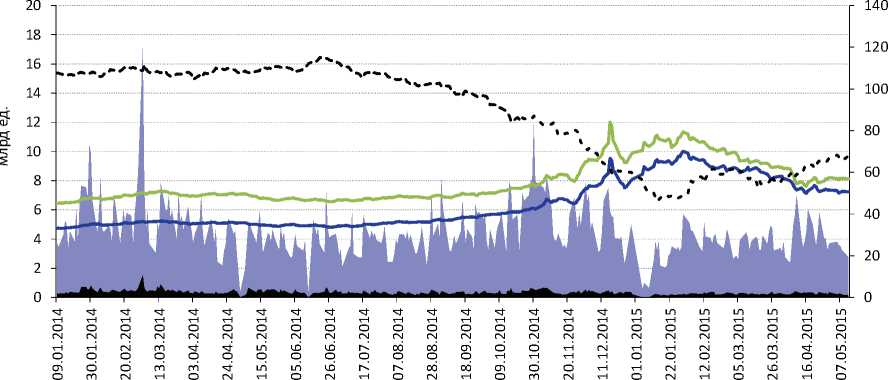

Отметим, что в I кв. 2015 г. положительное торговое сальдо платежного баланса обеспечивало значительный приток иностранной валюты в страну за счет превышения экспорта товаров (86,6 млрд долл.) над импортом (46,3 млрд долл.). Предложение валюты на рынке формировалось также за счет инвестиционных доходов к получению, составивших 6,3 млрд долл., однако данный эффект был компенсирован оттоком иностранной валюты, вызванным необходимостью осуществления процентных выплат по внешней задолженности в размере 11,8 млрд долл. Учитывая тот факт, что в январе–марте 2015 г. Банк России практически не проводил валютных интервенций, росту курса рубля отчасти способствовали операции валютного РЕПО, расширяющие предложение иностранной валюты (6,5 млрд долл.), однако, как видно на рис. 3 , их воздействие на курс было далеко не определяющим.

^™ Объем торгов долларом США с расчетами "завтра"

^™ Объем торгов евро с расчетами "завтра"

^^^^^^мСредневзвешенный курс доллара США с расчетами "завтра"

^^^^^*Средневзвешенный курс евро с расчетами "завтра"

Цена на нефть марки "Брент"

Источник: ЦБ РФ, ICE.

Рис. 2. Ситуация на валютном рынке РФ и цены на нефть в 2014–2015 гг.

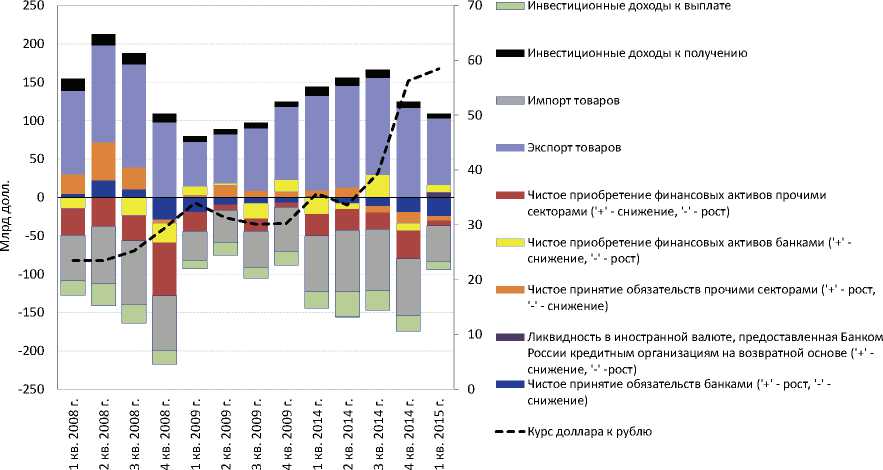

Одним из ключевых факторов формирования спроса на иностранную валюту в I кв. 2015 г. стало снижение иностранных финансовых обязательств банками (24,3 млрд долл.) и прочими секторами (5,5 млрд долл.). Также фактором роста спроса на иностранную валюту является увеличение иностранных активов прочими секторами (6,8 млрд долл.), большая часть которых приходится на прямые иностранные инвестиции (7,7 млрд долл.) ( рис. 3 ). При этом банки сократили свои иностранные

Источник: ЦБ РФ.

Рис. 3. Основные источники формирования спроса и предложения на иностранную валюту активы на 9,7 млрд долл., что позволило им частично покрыть сокращение обязательств и снизило спрос на иностранную валюту на россий- ском валютном рынке.

Таким образом, укрепление рубля в первую очередь обусловлено действием фундаментальных факторов платежного баланса. При этом существенное обесценение рубля во второй половине 2014 г. – январе 2015 г. до 68,9 руб. за долл. и дальнейшее его укрепление в феврале– апреле 2015 г. до 51,7 руб. за долл. отражает высокую волатильность обменного курса. Однако, как свидетельствует мировой опыт, повышение волатильности обменных курсов национальных валют в процессе перехода к инфляционному таргетированию характерно как для развитых, так и для развивающихся стран. Причем если в развитых странах пик курсовой волатильности, как правило, приходился на год, предшествовавший внедрению инфляционного таргетирования, то в развивающихся странах – на год его непосредственного внедрения.

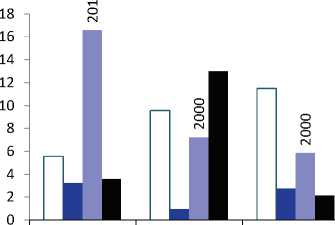

С наиболее существенным всплеском курсовой волатильности столкнулись страны, преступившие к реформированию монетарной политики в период валютных кризисов. Так, например, внутригодовая волатильность южнокорейской воны достигла 18,2% в 1997 г., таиландского бата – 11,5% в 1998 г. Вместе с тем курсовая волатильность южноафриканского ранда достигла максимума в 2001 г. уже после перехода к инфляционному таргетированию. На этом фоне повышение волатильности российского рубля до 16,6% в 2014 г. вследствие сочетания ряда негативных шоков при одновременном переходе к новому режиму денежнокредитной политики, не выглядит чрезмерным ( рис. 4 ).

Отметим, что банки пока накапливают задолженность перед ЦБ РФ в валюте. По нашим оценкам, на 13 мая задолженность банков перед ЦБ РФ по операциям валютного РЕПО составляла 37,7 млрд долл., в том числе 26,0 млрд долл. – по операциям сроком 1 год и 11,7 млрд долл. – по операциям сроком 28 дней. За апрель задолженность банков по операциям валютного РЕПО выросла на 20%. Причем долг растет преимущественно за счет операций сроком 1 год. Величина международных резервов ЦБ РФ за апрель практически не изменилась, составив на 1 мая 356 млрд долл. Увеличение задолженности банков перед ЦБ РФ в валюте было компенсировано укреплением евро к доллару, а также удорожанием золота.

Значительное укрепление рубля заставило ЦБ РФ ужесточить условия предоставления валютного рефинансирования. С 21 апреля ЦБ РФ повысил минимальные процентные ставки на аукционах РЕПО в иностранной валюте на 0,5 п.п. до уровня ставки LIBOR, увеличенной на 2 п.п. на срок 1 неделя и 28 дней и на 2,5 п.п. на срок 12 месяцев. Также ЦБ РФ повысил минимальные процентные ставки на аукционах по предоставлению кредитов в иностранной валюте, обеспеченных залогом прав требования по кредитам в иностранной валю-

Россия Южная Африка Таиланд Южная Корея

Примечание. t – год официального перехода к инфляционному таргетированию.

Источники: Банк России, МВФ, расчеты авторов.

Рис. 4. Волатильность валютного курса некоторых стран, перешедших к инфляционному таргетированию

□ t-2

■ t-1

■ t

■ t+1

те, до уровня ставки LIBOR, увеличенной на 2,25 п.п. на срок 28 дней и 2,75 п.п. на срок 365 дней. Как и в рамках предыдущего повышения ставок 13 апреля, стоимость годовых кредитов увеличена более значительно (на 0,75 п.п.) по сравнению с кредитами на 28 дней и 1 неделю (на 0,5 п.п.). Данная мера призвана сдержать чрезмерное укрепление рубля, вызванное не только действием фундаментальных факторов, но и оптимизмом инвесторов относительно состояния российской экономики и геополитического фона. При этом в случае необходимости Банк России может вновь смягчить условия предоставления валютных ресурсов.

Стабилизация инфляции и курса позволили Совету директоров Банка России 30 апреля 2015 г. снизить ключевую ставку c 14,00% до 12,50% годовых. Основанием для снижения ставки стало ослабление инфляционных рисков при сохранении рисков существенного охлаждения экономики. Данная новость практически не повлияла на валютный рынок, который находился под воздействием роста цен на нефть. При этом, по всей видимости, Банк России все же считает неоправданным дальнейшее укрепление рубля, так как 14 мая он объявил о возобновлении интервенций по покупке иностранной валюты для пополнения международных резервов в размере 100–200 млн долл. в день. Такая величина интервенций является сравнительно небольшой и сама по себе вряд ли окажет существенное воздействие на рынок, однако данное решение можно рассматривать как сигнал о том, что текущий уровень курса рубля ЦБ РФ считает обоснованным.