Негативные проявления роли кредита в призме кризисных явлений банковской сферы

Автор: Бураков Д.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (12), 2014 года.

Бесплатный доступ

В статье суммируются различные негативные последствия от некачественного использования кредита и нарушения основных принципов кредитования, что приводит к систематическим нарушениям законов кредита

Кредит, кредитный риск, кредитный рынок, банковская система, кризис

Короткий адрес: https://sciup.org/140108366

IDR: 140108366

Текст научной статьи Негативные проявления роли кредита в призме кризисных явлений банковской сферы

Обращаясь к практике, отметим широкомасштабный рост дешевых кредитов населению в США, ознаменовавший эпоху «сверхпотребления» (overconsumption) и перепроизводства долга. До определенного момента товарное перепроизводство удавалось маскировать за счет роста спроса со стороны домохозяйств. Однако к 2008 году ВВП США начал падать.

Отдельным и весьма важным моментом становится значение российской промышленности в данной эпохе сверхпотребления. С учетом экспортной ориентации российского реального сектора, имеет смысл добавить, что в рамках раздутого потребления в США за счет дешевых кредитов населению, Россия играла роль поставщиков сырья и комплектующих для конечных товаров потребления. Глобализация сыграла злую шутку с отраслями металлургии, лесной и химической промышленностей, а также машиностроительной отрасли, в которых в период кризиса наблюдалось значительное перепроизводство. Это объясняется тем, что падение спроса на конечные товары привело в первую очередь к падению спроса на сырье и материалы, основным поставщиком которых выступала Россия. В период бума спроса, наши производители активно увеличивали производство и объем запасов, что в итоге привело к затовариванию складов. Аргументом в пользу данной точки зрения может выступить тренд изменения объема производства данных отраслей (Рис.1)

Рис.1 Динамика объемов производства

Таким образом, положительная роль кредита как заместителя реальных денег в рамках глобализационного аспекта и механизма переноса спроса из будущего в настоящее имеет свои границы, по достижении которых дальнейшее кредитование в условиях перепроизводства приводит к перегреву экономики: росту инфляции, удорожанию ссудного капитала для потребителей, что ведет к сокращению спроса домохозяйствами на кредит. В результате сокращается промышленное производство, ввиду затоваривания складов.

Во-вторых, кредит усиливает непропорциональность развития различных отраслей производственного сектора. В частности, он способствует непропорционально быстрому росту инновационного производства, поскольку именно эта сфера в периоды промышленного подъема привлекает к себе наибольшую массу денежных капиталов путем широкого использования банковских ссуд, а также выпуска акций и облигаций.

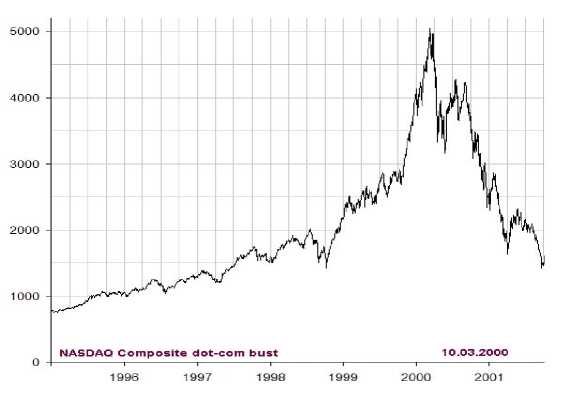

Наиболее важной особенностью непропорциональности развития отраслей является спрос на инновационные отрасли. Так, ярким примером является пузырь «доткомов» в США, длившийся с 1995 по 2001 гг. Пузырь образовался в результате взлёта акций интернет-компаний (преимущественно американских), а также появления большого количества новых интернет-компаний и переориентировки старых на Интернет-бизнес в конце XX века. Акции компаний, предлагавших использовать интернет для получения дохода, баснословно взлетели в цене.

Такие высокие цены оправдывали многочисленные комментаторы и экономисты, утверждавшие, что наступила «новая экономика», на самом же деле эти новые бизнес-модели оказались неэффективными, а потраченные в основном на рекламу большие кредиты привели к волне банкротств,

сильному падению индекса NASDAQ, а также обвалу цен на серверные компьютеры. Для нас важным является также тот факт, что покупатели акций и облигаций данных компаний использовали кредиты под покупку высоколиквидных ценных бумаг. А это в свою очередь подводит нас к следующему аспекту негативной роли кредита.

В-третьих, кредит стимулирует биржевые спекуляции и обостряет спекулятивный мотив спроса на деньги . Как мы указывали выше, в ситуациях, когда денежная масса превышает необходимый объем согласно транзакционному мотиву спроса на деньги, возникает предпосылка для формирования долгосрочного спроса на деньги (инвестиции). Причем речь может идти, как об инвестициях в основной капитал, так и в фиктивный. Начало 21 века ознаменовалось значительным увеличением спроса на фиктивный капитал. В условиях России это отчасти объясняется тем, что спрос на инвестиции в основной капитал незначителен, с одной стороны, ввиду незначительного удельного веса инновационных отраслей, с другой стороны, ввиду недостаточной прибыльности реальных инвестиций. Выходом становится использование биржевых инструментов, как более рискованного, но более быстрого механизма получения дохода.

В условиях значительного роста спекулятивного мотива спроса на деньги происходит увеличение удельного веса доли кредитов из общего объема кредитного портфеля банковского сектора, выделяемых на приобретение ценных бумаг.

В условиях кризиса в российском банковском секторе (2008-2009гг) согласно актам проверки Центрального Банка выделяется три основных проблемы, послужившие причиной потери финансовой устойчивости.

Во-первых, выделялась значительная доля кредитов, выданных под покупку ценных бумаг , ими же обеспеченных. Это в свою очередь говорит о переориентации заемщиков с кредитования оборотного и основного капитала в сторону фиктивного. Фактически, можно говорить об увеличении удельного веса спекулятивного мотива спроса на деньги у участников рынка, и у банков в том числе. Свою роль здесь сыграла недостаточная проработка защиты фундаментальных законов кредита – срочности и возвратности. В теории банк должен быть уверен в полном и срочном возврате кредита. Защита закона возвратности создавалась за счет обеспечения по кредиту. Им выступали ценные бумаги. Однако известно, что ценные бумаги не являются самым лучшим объектом залога, более того подверженным колебаниям рыночной стоимости. Именно в рамках защиты базовых законов категории кредит, обеспечивающих эффективность данного вида отношений, Центральный Банк предлагает введение нормы резервов под кредиты данного вида.

Во-вторых, имела место проблема кредитования собственников и аффилированных структур . Значительная часть банков имеет конечных собственников-физических лиц, для части которых банковский бизнес не является ключевым. Зачастую, основной бизнес таких собственников связан с реальным сектором экономики и достаточно далек от финансовой сферы, в которой работают банки. Так, в России сложилось исторически, что в течение 90-х годов, периода становления российской банковской системы, создание банков было обусловлено не рыночными целями, а именно необходимостью финансовой поддержки бизнеса собственников или крупных клиентов банка. Курс на рыночное развитие большая часть банков взяла только в начале 2000 года, постепенно реализуя весьма абстрактные еще тогда стратегии развития и с сомнением относясь к теории розничного банкинга. Так что, вполне очевидно, что многие до настоящего момента выполняют одну из основных задач, заложенных собственниками – поддержка их нефинансового бизнеса.

Такие сделки возможны, как правило, в тех случаях, когда, фактически, у банка единоличный собственник, или существует несколько собственников, связанных между собой. В случае если в капитале банка присутствуют внешние инвесторы, как стратегические, так и рыночные, в случае, когда часть акций банка продана публично на фондовом рынке, возникновение значительного объема таких сделок с нерыночными атрибутами маловероятно. Но на сегодня можно констатировать, что очень незначительная часть банков имеет внешних инвесторов как стратегических, так и рыночных. Имеет смысл отметить выступление первого зампреда Банка России Г. Меликьяна на XXI съезде Ассоциации российских банков: «Мы провели у себя скрупулезный анализ банков, у которых отобрали лицензию в период кризиса и которые попали под санацию. Прежде всего, обращаю внимание: было несколько причин, которые привели к потере устойчивости, но основных две. Почти у 90% банков было кредитование, когда через всякие схемы и технические компании деньги банка, как привлеченные, так и собственные, все уходили на бизнес собственников этих банков. Такая супермощная концентрация риска на бизнесе собственника – это первая, самая основная причина».

Для нас важным с точки зрения фундаментальных аспектов категории кредита видится нарушение срочности, платности и возвратности, как основ кредитного процесса в виде принимаемого банком на себя несоразмерно большого риска. Рыночные отношения, и категория кредита здесь не является исключением, строится на независимости участников отношений, что находит отражение в формировании рыночной цены, достигаемой за счет совпадения интересов. Сущность категории кредит, в широком смысле, как отношений между заемщиком и кредитором по поводу движения ссужаемой стоимости строится, в первую очередь на совпадении интересов. В случае кредитования банками заемщиков – собственников совпадение интересов этих участников сделки не соблюдается и сделка, таким образом, носит квази-рыночный характер. В данном случае, как было указано в первой главе, имеет место нарушение ряда прав и обязательств.

В-третьих, довольно важной проблемой в рамках кредитных отношений выступала недобросовестность заемщиков , в части представления финансовой отчетности. Показательным в данном случае является выступление председателя Банка России на XXI съезде Ассоциации российских банков Сергея Игнатьева: «при оценке кредитного риска юридического лица коммерческие банки часто предлагают представить ему квартальную бухгалтерскую отчетность, сдаваемую заемщиком в налоговую службу. И она обычно предоставляется. Как показывают наши проверки, нередко представленные копии не соответствуют документам, сдаваемым в налоговую службу. Недобросовестные лица, предоставляя бухгалтерскую отчетность налоговой службе, хотят показаться бедными и несчастными, чтобы занизить налоговые платежи, а, предоставляя отчетность в банки, – хотят показаться сильными и богатыми, занизить оценку кредитного риска, принимаемого банком». В данном случае, проблема также носит фундаментальный характер, но юридического, нежели экономического толка. С точки зрения сущностных составляющих категории кредит, имеет, правда, смысл заметить, что речь также идет о нарушении фундаментальных законов кредита – в данном случае возвратности и добросовестности.

Неадекватная оценка кредитоспособности заемщика ведет к установлению неверных объемов создаваемых резервов в лучшем случае, в худшем – к неверно принятому решения о выдаче кредита (и здесь есть нарушение основ возвратности). Предоставление искаженной финансовой отчетности заемщиком кредитору можно рассматривать как нарушение предпосылки добросовестности участника отношений.

Таким образом, при объективности роли кредита, нарушение принципов кредитования является существенным источников негативных проявлений в воздействии кредита на экономические процессы.