Негосударственные пенсионные фонды в России: преимущества и риски для инвесторов, перспективы развития

Автор: Бальжиров Ц.Б.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-1 (108), 2024 года.

Бесплатный доступ

Эта статья представляет собой анализ НПФ в России, рассматривая их как альтернативу традиционной государственной пенсионной системе. Основное внимание уделено оценке преимуществ и рисков, связанных с инвестициями в НПФ, включая диверсификацию активов, потенциальную доходность, гибкость управления и налоговые льготы. В статье также обсуждаются основные риски, такие как рыночные колебания, регуляторные изменения и возможность банкротства фондов. Автор представляет детальный анализ крупнейших НПФ в России, их размер активов, число участников, а также рассматривает проблемы и вызовы, с которыми сталкиваются эти фонды.

Нпф, коллективные инвестиции, риски, диверсификация активов, фондовый рынок

Короткий адрес: https://sciup.org/170202948

IDR: 170202948 | DOI: 10.24412/2411-0450-2024-2-19-23

Non-state pension funds in Russia: advantages and risks for investors, development prospects

This article presents an analysis of NPFs in Russia, considering them as an alternative to the traditional state pension system. The main focus is on assessing the benefits and risks associated with investments in NPFs, including asset diversification, potential profitability, management flexibility and tax benefits. The article also discusses the main risks, such as market fluctuations, regulatory changes and the possibility of bankruptcy of funds. The author presents a detailed analysis of the largest NPFs in Russia, their size of assets, the number of participants, and also examines the problems and challenges faced by these funds.

Текст научной статьи Негосударственные пенсионные фонды в России: преимущества и риски для инвесторов, перспективы развития

Популярность коллективных инвестиций растет с постепенным ростом лиц, получивших отрицательный личный опыт инвестирования собственных средств через брокерский счет в акции и другие активы. В связи с высокой волатильностью рынка, многие инвесторы, а именно физические лица, столкнулись с проблемой неэффективного управления средствами, потерей дохода, а то и вовсе с получением убытков. Так активная рекламная компания брокеров, государства в части льгот по ИИС, привлекли на фондовый рынок огромное количество инвесторов физических лиц, без опыта и без особых знаний в этой области. В связи с этим, хоть и российское общество осознало необходимость инвестирования средств, также вместе с этой осознанностью пришло и осознание умения управления данными средствами. В связи с необходимой проблемой отсутствия квалификации и формирования личного портфеля, граждане сталкиваются с потребностью в профессиональном управлении средствами, в данном случае одним из способов удовлетворения потребности являются коллективные инвестиции. В рамках коллективных инвестиций выделяют ряд инструментов, мы же в этой статье сделаем акцент на такой форме коллективного инвестирования как НПФ.

Негосударственные пенсионные фонды - финансовая организация, созданная с целью накопления пенсионных средств и обеспечения пенсионных выплат своим участникам. Эти фонды действуют на коммерческой основе и предоставляют альтернативу государственной пенсионной системе. НПФ при помощи управляющих компаний инвестирует средства своих участников в различные финансовые инструменты, стремясь к их приросту и обеспечению стабильных выплат в будущем. Управление НПФ в России регулируются федеральным законодательством, что включает лицензирование, контроль за их деятельностью и защиту прав участников. Основным законом, регулирующим деятельность НПФ, является ФЗ «О негосударственных пенсионных фондах» от 07.05.1998 №75-ФЗ [1].

Исследование НПФ в России имеет важное значение для инвесторов, поскольку оно предоставляет возможность разнообразить пенсионные накопления и выбрать подходящую инвестиционную стратегию. В контексте изменений в пенсионной системе, понимание преимуществ и рисков НПФ помогает инвесторам сделать обоснованный выбор, учитывая потенциальные налоговые преимущества и риски, связанные с рыночной волатильностью и регуляторными изменениями. Таким обра- зом, глубокое изучение этой темы необходимо для эффективного планирования долгосрочного финансового будущего и обеспечения стабильности пенсионных накоплений.

Цель исследования заключается в анализе и оценке роли НПФ как инструмента для диверсификации пенсионных накоплений. Исследование направлено на понимание как преимуществ, так и потенциальных рисков, связанных с инвестированием в эти фонды. Основная цель - предоставить инвесторам исчерпывающую информацию, необходимую для принятия обоснованных решения о пенсионных накоплениях.

Историческое развитие НПФ в России началось в 1990-х годах, когда в результате пенсионной реформы была создана возможность для участия частных игроков в пенсионном обеспечении граждан. НПФ стали важным элементом системы пенсионного страхования, предлагая альтернативу государственным фондам. Одним из ключевых этапов развития НПФ в России стала реформа 2002 года, в рамках которого была введена система обязательного пенсионного страхования с разделением пенсионных накоплений на страховую и накопительные части. Это позволило НПФ принимать участие в управлении накопительной частью пенсии граждан. Следующим значительным этапом стало принятие в 2013 году закона, который ввел новые правила работы НПФ, включая повышение требований к их капитализации и финансовой устойчивости. Эти изменения были направлены на усиление защиты прав участников фондов и повышение стабильности системы негосударственного пенсионного обеспечения. В последующие годы законодательство в области НПФ продолжало эволюционировать, уделяя внимание прозрачности их деятельности, а также защите интересов вкладчиков. Особое внимание уделялось вопросам инвестиционной политики НПФ, регулированию их деятельности на финансовом рынке, а также контролю за их деятельностью со стороны государственных органов. Таким образом развитие НПФ в России характеризуется постепенным переходом от либе- ральных начал к более строгому регулированию и контролю, с целью обеспечения стабильности и безопасности пенсионных накоплений граждан [2].

На наш взгляд, можно выделить ряд преимуществ инвестирования в НПФ:

-

- Диверсификация пенсионных активов: НПФ предлагает возможность распределения пенсионных активов между различными инвестиционными инструментами. Это позволяет снизить риски, связанные с концентрацией средств в одном направлении, и повысить потенциал общей доходности пенсионных накоплений.

-

- Потенциально более высокая доходность: по сравнению с традиционной государственной пенсионной системой, НПФ могут предложить более высокую доходность благодаря инвестициям в разнообразные финансовые инструменты, включая акции, облигации и другие активы.

-

- Гибкость выбор и управления: Инвесторы могут выбирать между различными НПФ, а также управлять своими накоплениями, переводя их между фондами в соответствии с изменениями в инвестиционной стратегии или личных финансовых целях.

-

- Налоговые льготы и преимущества: Вложения в НПФ могут предоставлять налоговые преимущества, такие как налоговые вычеты, что делает их привлекательным инструментом для долгосрочного пенсионного планирования и накопления средств на старость.

Эти преимущества делают НПФ привлекательным вариантом для инвесторов, стремящихся к улучшению своего пенсионного обеспечения и диверсификации инвестиционного портфеля.

В тоже время инвесторы, которые вкладывают в НПФ, могут столкнуться и с рядом существующих рисков таких как:

-

- Рыночные риски и волатильность инвестиций: Поскольку НПФ инвестируют в различные финансовые инструменты, такие как акции и облигации, стоимость пенсионных активов может быть подвержена рыночной волатильности. Это означает, что стоимость пенсионных активов

может как увеличиваться, так и снижаться в зависимости от рыночных условий.

-

- Регуляторные и законодательные риски: изменения в законодательстве и регулировании могут повлиять на операции НПФ, их финансовое состояние и инвестиционные возможности. Например, изменения в налоговом законодательстве или пенсионных правилах могут повлиять на привлекательность и эффективность инвестиций в НПФ.

-

- Риски неплатежеспособности или банкротства фонда: существует риск, что НПФ может стать неплатежеспособным или даже объявить о банкротстве, что приведет к потере части или всех пенсионных накоплений инвесторов.

-

- Прозрачность и качество управления фондами: Качество управления НПФ

и их прозрачность имеют критическое значение. Недостаточная прозрачность в их деятельности и управлении активами может повышать риски для инвесторов.

Важно, чтобы инвесторы тщательно оценивали эти риски и учитывали их при принятии решений об инвестировании в НПФ. Это требует глубокого понимания рыночной ситуации, текущего регуляторного ландшафта и специфики работы выбранного фонда.

Благодаря преимуществам данного инструмента, рынок НПФ на сегодняшний день постоянно растёт и с каждым разом бьет новые рекорды по стоимости активов и количеству застрахованных лиц. Ниже представлен обзор Российского рынка НПФ [3].

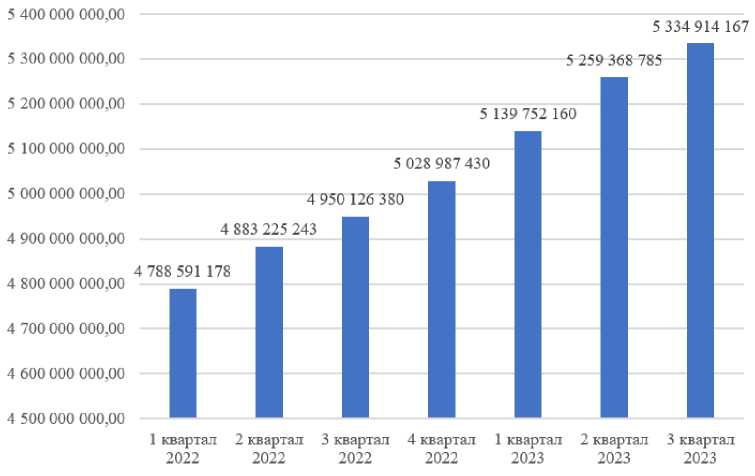

Рис. 1. Динамика активов НПФ с 1кв 2022 - 3 кв 2023 [4]

Рассмотрим российский рынок негосударственных пенсионных фондов на текущий момент. Так анализ текущего состояния НПФ в России на 2024 год показывает, что рынок этих фондов продолжает активно развиваться на рисунке 1 представлена динамика ростов активов НПФ с 1 квартала 2022 по 3 квартал 2023, отсюда видно, что прирост активов за этот период составил порядка 11,41%. Среди крупнейших НПФ в России выделяются такие организации как МНПФ «Большой», НПФ «Достойное будущее», НПФ «Эволюция»,

НПФ «ВТБ Пенсионный фонд» и НПФ «Открытие». Эти фонды управляют значительными активами и обслуживают миллионы клиентов. Например, НПФ «Большой» имеет активы в размере 61 миллиарда рублей и обслуживает 529 000 клиентов, в то время как НПФ «Открытие» управляет активами более чем на 659 миллиардов рублей и насчитывает 6,9 миллионов клиентов[1]. Доходность пенсионных накоплений в НПФ варьируется: к примеру, у НПФ «Эволюция» она составляет 8,05%, а у НПФ «ВТБ Пенсионный фонд» – 7,2%. В то же время, существуют фонды с более высокой доходностью, такие как Европейский пенсионный фонд с 12,43% годовых и Обороннопромышленный фонд с 11,94% годовых.

Несмотря на потенциал высокой доходности, инвестирование в НПФ также связан с рядом рисков. Выбор НПФ требует внимательного изучения их деятельности, стратегий и истории работы.

Активы НПФ в разрезе фондов, млн. руб.

Рис. 2. Российский рынок НПФ на момент 3 кв 2023 [4]

На рисунке 2 представлены крупнейшие НПФ в России, которые составляют порядка 90% доли рынка НПФ на 3 квартал 2023 года.

Как мы видим, на рынке небольшая конкуренция, самые большие 10 фондов составляют 90% доли рынка НПФ, что говорит о том, что на данный момент суще- ствует потенциал роста для развития рынка НПФ. На момент 3 квартала 2023 года, количество застрахованных лиц в данных НПФ составляли 34 427 082 лиц, тогда как общее количество всех участников, застрахованных в НПФ, составляли 36 325 285 лиц. По данным Росстата численность трудоспособного населения на 2023 год составили 78 083 600 человек. Таким образом исходя из данных показа- телей, потенциал роста рынка НПФ составляет ещё как минимум 50%.

Таким образом на данный момент инструмент долгосрочного планирования финансовой стратегии такой как НПФ, является её неотъемлемой частью, это связано как с высокой доходностью относительно обязательного пенсионного страхо- вания, так и остальными преимуществами начиная от разнообразия стратегии инвестиций фондов, заканчивая широким выбором программ пенсионного страхования. Развитие НПФ позволит государству перейти на новую модель пенсионного обеспечения граждан и более эффективного использования консолидируемых ресурсов по сравнению с текущей моделью.