Некоторые проблемы налогового администрирования

Автор: Передернин А.В.

Журнал: Вестник Южно-Уральского государственного университета. Серия: Право @vestnik-susu-law

Рубрика: Проблемы и вопросы конституционного и административного права

Статья в выпуске: 8 (48), 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/147148885

IDR: 147148885

Текст статьи Некоторые проблемы налогового администрирования

Любая деятельность государства направлена на достижение определенных целей и должна приносить конкретные результаты, по которым можно делать выводы об эффективности проделанной работы. Не является исключением и налоговое администрирование, результативность и эффективность которого можно оценить по его конечным результатам, применяя количественные и качественные критерии.

Оценивая количественные результаты налогового администрирования, необходимо проанализировать динамику собираемости налогов и сборов за ряд лет, которая приведена в диаграмме.

суммы администрируемых ими доходов и подтверждает достаточно высокую эффективность деятельности. К примеру, при затратах на одного сотрудника ГТК РФ в 2004 г. в 270 тыс. руб. поступления таможенных платежей в расчете на одного таможенника составили 19,2 млн руб. в год.

Данные статистики свидетельствуют о возрастании объемов налоговых и неналоговых доходов, что стало прямым следствием экономического роста в стране и результатом совершенствования системы налогового и административного контроля и надзора за соблюдением законодательства и администрирования в целом.

Динамика доходов федерального бюджета

(в р е аль ном выражении, без ЕСН, 1997- 100%)

В 2004 г. доходы федерального бюджета превысили 3,3 трлн руб. (из них налоговые доходы с ЕСН - более 2,2 трлн руб.). В 2005 г. поступление налогов (с ЕСН) в федеральный бюджет планируется в сумме 2 232,7 млрд руб. при общей сумме доходов 3 326,0 млрд руб.

Затраты государства на содержание органов налогового администрирования - Федеральной налоговой службы и Федеральной таможенной службы - в 2005 г. запланированы в суммах 41 315 064,3 тыс. руб. и 26 037 115,9 тыс. руб. соответственно (общая сумма 67 3 52 180,2), что составляет 3,9% от

Таким образом, можно сделать вывод о положительной динамике результативности налогового администрирования, что позволяет государству и местному самоуправлению более эффективно решать вопросы финансирования экономических, социальных и других программ развития страны и общества.

Качество налогового администрирования можно определить, применяя критерий законности и обоснованности принимаемых уполномоченными субъектами решений, что проверяется и устанавливается в ходе судебного разбирательства по исковым заявлениям и жалобам заинтересованных лиц.

По данным судебной статистики количество судебных дел с налоговой тематикой ежегодно возрастает и достигло половины от всего количества дел, рассмотренных арбитражными судами в 2003 г. Это положительная тенденция свидетельствует о возрастании авторитета судебных органов, обеспечивающих наиболее качественную защиту нарушенных прав налогоплательщиков и бюджетных интересов государства. В то же время нельзя признать положительной сложившуюся практику взыскания в судебном порядке незначительных сумм налоговых санкций (80, 100, 200 руб.), вто время как никто не обжалует принятое налоговыми органами решение о привлечении виновного физического лица или организации к налоговой ответственности. Выходит, что правового спора нет, а судебное дело есть. Мало того, стоимость судебной процедуры по таким делам на порядок - два выше взыскиваемых столь незначительных сумм. С экономической точки зрения такая практика просто расточительна. Как говорят в таких случаях, «овчинка выделки не стоит». Но неэффективная практика продолжается в силу несовершенства налогового законодательства.

Еще одним критерием - показателем деятельности налоговых органов является большое количество удовлетворенных судами жалоб налогоплательщиков на их решения. По данным арбитражной судебной статистики, в 2003 г. количество заявлений налогопла тельщиков против налоговых органов увеличилось на 37 %. Из них 74 % исков было удовлетворено, что подтверждает низкое качество налогового администрирования и его выраженную фискальную направленность.

Из приведенного краткого анализа можно сделать вывод о неоправданной затратности механизма налогового администрирования и его недостаточной эффективности и надежности, что побуждает налогоплательщиков обращаться в суд за защитой своих интересов и доказывать порой очевидные ошибки должностных лиц налоговых органов, что обременительно как для налогоплательщиков, вынужденных нести дополнительные материальные, физические и моральные издержки, так и для государства, так как судебная защита стоит немалых бюджетных затрат, оплаченных теми же налогоплательщиками.

Причин низкого качества налогового администрирования несколько. Выделим среди них две основные - неравномерность распределения налоговой нагрузки и несовершенство налогового законодательства, которые порождают чрезвычайную конфликтность в системе налогообложения России.

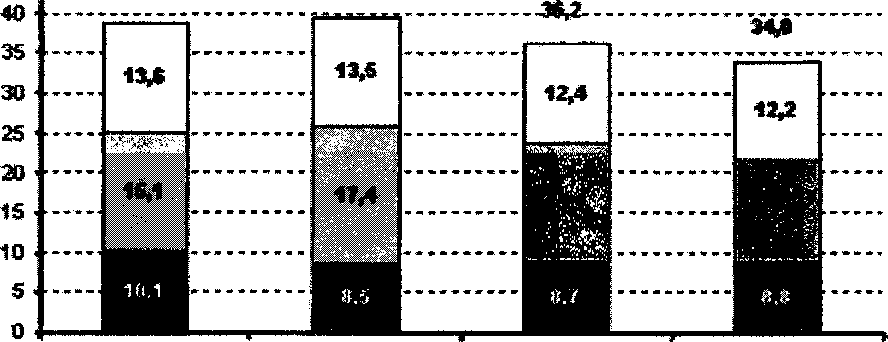

Уровень налоговой нагрузки в Российской Федерации в 1999 г. с учетом задолженностей по налогам и пени составил примерно 38-41 %. С 2002 г., по мере принятия очередных глав части второй НК РФ происходит дальнейшее планомерное ее снижение на экономику, что наглядно представлено в нижеприведенной таблице.

Доходы расширенного бюджета (в % к ВД

38,8 39,4

51 Внебиодхетаые фонды пЬюджеты оу б 1^жп>» и местных органо е елзоти аФеаерзяьиым бнмжет

Сравнивая показатели налоговой нагрузки в Российской Федерации и других развитых странах, можно сделать вывод о ее допустимой величине (в странах ЕС она составляет 30-45 % к ВВП). Главная проблема заключается не в тяжести налогового бремени, но в перекосах и неравномерностях ее распределения среди налогоплательщиков.

С точки зрения социальной справедливости «плоская» ставка обложения доходов физических лиц в размере 13 % нарушает справедливость налогообложения и углубляет имущественное расслоение российского общества. Цивилизованный мир твердо придерживается принципа справедливости налогообложения в «вертикальном разрезе» - с повышением дохода увеличивается ставка подоходного налога. Во всех странах ЕС, США применяются повышенные ставки налога на высокие доходы физических лиц, что позволяет сохранять высокую собираемость налога и обеспечивать достойный уровень жизни граждан с относительно невысокими доходами.

Еще более усугубляет имущественное расслоение населения России установление пониженной шести процентной ставки налога на доходы (с 1.01.05 г. - 9 %), получаемые в виде дивидендов, которые являются основным источником доходов наиболее богатых людей. Более того, они не признаются объектом ЕСН и, следовательно, не вовлечены в формирование социальных фондов государства. Это одна из причин того, что в настоящее время менее 20 % наиболее богатых людей получают примерно половину всех доходов, но налогов платят несоизмеримо меньше.

Диспропорции российской налоговой системы стали следствием перекосов в выборе видов и объектов налогов. По расчетам специалистов чистый народнохозяйственный доход России формируется на 5 % за счет труда (что свидетельствует о его крайне низкой оплате в сравнении с Европейскими и другими странами с рыночной экономикой), на 20 % - основного капитала и на 75 % - за счет природной ренты. Однако действующая налоговая система России переворачивает все «с ног на голову»: 70 % фискальной нагрузки приходится на труд, 20 - на основной капитал и только 10 % - на ренту. Отсюда и парадокс: наиболее угнетенный фактор производства якобы создает основную часть дохода России. В результате нерациональной и неэффективной структуры налогов бюджет ежегодно теряет до 50-52 млрд долл. Стимулов к высоко- производительному, качественному труду явно не достает. Об эту же стену - проблему разбиваются попытки реформировать систему налогообложения по западному образцу в сторону увеличения доли прямых налогов. Их база крайне мала. Очевидно, что совершенствование налогообложения должно вестись одновременно с реформированием системы заработной платы, которая со временем должна стать основной базой прямых налогов в России.

В психологическом плане неравномерность распределения налоговой нагрузки со стороны государства порождает у многих налогоплательщиков ответную реакцию на поиск различных способов минимизации налоговых платежей и уклонения от их уплаты. Причем, и это важно подчеркнуть, такие действия не находят осуждения у многих россиян, которые убеждены в справедливости подобной самозащиты своих прав, нарушенных в результате применения несправедливого налогового законодательства. Этот отрицательный по отношению к государству психологический фон является питательной почвой формирования устойчивого налогового нигилизма в российском обществе, порождающем высокую конфликтность в системе налогового администрирования.

Выход видится в увеличении рентной составляющей в системе налогообложения. Было бы вполне обоснованно и справедливо повысить налоговую нагрузку на тех налогоплательщиков, кто использует «дары природы»: полезные ископаемые, объекты природной среды, землю и другие ресурсы, а также на тех, кто эксплуатирует «грязные» производства и технологии, загрязняя природную среду. Решить эту насущную задачу возможно в рамках действующего законодательства, путем установления налога на дополнительный доход от добычи углеводородов либо иного адекватного налога. Специалистами разработаны конструктивные предложения по механизмам введения и взимания экологических платежей и единого ресурсного налога (ЕРИ).

О недостатках правового регулирования налоговых отношений в Российской Федерации говорили, писали и пишут многие авторы. Однако с годами проблемы здесь не только не разрешаются, но и нередко усугубляются по мере принятия новых налоговых законов, что приводит к разрастанию конфликтности в системе налогового администрирования и побуждает вести поиск путей оптимизации его нормативной основы. В условиях ограниченности размера журнальной статьи остановимся на анализе некоторых наиболее спорных положений НК РФ.

В п. 1 ст. 115 НК РФ установлено, что налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции не позднее шести месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта.

Формулировка правовой нормы, устанавливающей этот срок, явно неудачна, закон требует исчислять срок давности, исходя из наличия совокупности двух юридических фактов: факта обнаружения правонарушения и факта составления акта, что создает неопределенность в выборе начального момента течения срока, так как между юридическим фактом обнаружения налогового правонарушения, допустим, во время производства выездной налоговой проверки и составлением акта по ее результатам может пройти не один месяц. Кроме того, по результатам камеральной проверки вообще не предусмотрено составление акта, следовательно, в таком случае срок давности взыскания налоговых санкций исчислить вообще невозможно, потому что есть факт обнаружения правонарушения, но нет соответствующего акта. В законе не определено юридическое содержание понятия обнаружения налогового правонарушения. Очевидно, что речь идет не просто о визуальном выявлении его обстоятельств, но и их процессуальном закреплении, форма которого определена относительно выездной проверки и правонарушений, совершенных не налогоплательщиками и не налоговыми агентами (в ст. 100 и 101.1 НК РФ указан акт), но не определен относительно камеральной проверки, что свидетельствует о невозможности процессуального закрепления факта правонарушения и обстоятельств его совершения. Пытаясь снять это противоречие в законе, Пленум Высшего Арбитражного Суда Российской Федерации в пункте 37 своего Постановления от 28.02.2001 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» указал, что, поскольку Налоговый кодекс не предусматривает составления налоговым органом акта по результатам использования в отношении налогоплательщика (налогового агента) иных, помимо выездной налоговой проверки, форм налогового контроля, установленный п. 1 ст. 115 Налогового кодекса срок в этих случаях должен исчисляться со дня обнаружения соответствующего правонарушения, который определяется, исходя из характера конкретного правонарушения, а также обстоятельств его совершения и выявления. Таким образом, высший судебный орган в своем разъяснении дал расширительное толкование закона, вышел за пределы указанной правовой нормы и фактически попытался «дерегулировать» правоотношение, что противоречит положениям ст. 127 Конституции Российской Федерации, п. 2 ст. 1 НК РФ и вопреки прямому указанию п. 7 ст. 3 НК РФ неустранимое противоречие в законе толкует не в пользу налогоплательщика. Таким образом, суд дал «зеленый свет» нарушениям налогового законодательства в правоприменительной практике налоговых органов.

В своем письме от 28 сентября 2001 г. № ШС-6-14/734 МНС РФ дает указание своим подчиненным органам о том, что моментом обнаружения правонарушения в виде непредставления налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации, с которого у налоговых органов возникает право обратиться в суд с иском о взыскании налоговой санкции, предусмотренной статьей 119 Налогового кодекса, следует считать день фактической подачи в налоговый орган налоговой декларации и регистрации в налоговом органе представленного с просрочкой документа. Здесь допущено прямое отступление от закона, который обязывает исчислять срок давности, исходя из наличия совокупности двух юридических фактов: факта обнаружения правонарушения и факта составления акта. В этих документах ВАС РФ и МНС РФ усматривается противопоставление целесообразности и законности, причем законность принесена в жертву целесообразности. Понятно, что нельзя попустительствовать правонарушителям, но тем более вредно «закрывать глаза» на нарушения со стороны властных органов.

Устранить эти существенные противоречия в законе и правоприменительной практике возможно, исключив из текста п. 1 ст. 115 НК РФ слова «обнаружения налогового правонарушения», что даст возможность исчислять срок давности с момента составления актов выездной налоговой проверки и о правонарушениях, совершенных свидетелями и другими лицами, указанными в ст. 101.1 НК РФ.

В ст. 366 НК РФ установлена обязанность налогоплательщика зарегистрировать в налоговом органе каждый игровой стол, игровой автомат и другие объекты налога на игорный бизнес, за невыполнение которой предусмотрено взыскание с него штрафа от трехкратного до шестикратного (за повторное нарушение) размера ставки налога.

Данная статья, в части установления штрафов, противоречит п. 2 статьи 114 НК РФ, согласно которой налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных статьями главы 16 НК РФ. Следовательно, штрафы, установленные в п. 7 ст. 366 НК РФ, не признаются налоговыми санкциями и по своей правовой природе являются финансовыми санкциями.

В ст.ст. 101, 101.1 НК РФ, ст. 8 закона РФ от 21 марта 1991 г. № 943-1 «О налоговых органах Российской Федерации» налоговые органы уполномочены выносить решения о привлечении к ответственности лиц, виновных в совершении налоговых правонарушений, предусмотренных ст.ст. 116-129.1 НК РФ. Невыполнение налогоплательщиками обязанностей, предусмотренных ст. 366 НК РФ, налоговыми правонарушениями не признаются, так как не включены в главу 16 НК РФ. Полномочия налоговых органов по взысканию финансовых санкций в комментируемых статьях и в других актах законодательства о налогах и сборах не установлены. Процессуального основания реализации штрафных санкций в законе не установлено, то ли это должно быть решение, то ли постановление налогового органа - не ясно. Не определена процессуальная форма документирования юридического факта - противоправного бездействия налогоплательщика. Не определены сроки рассмотрения материалов дела... Словом, вопросов больше, чем ответов на них. При таких грубых законодательных «огрехах» вряд ли возможно вообще применить данную правовую норму. Если даже она будет применена при таком тексте -судебных разбирательств не избежать. Ни по форме, ни по существу правовая норма не соответствует законодательной технике. Подобных недостатков в налоговом законодательстве множество. Получается, что сам законодатель провоцирует конфликтность налогового администрирования, выпуская некачественный продукт своей законотворческой работы.

Прошло уже несколько лет, как принята ч. 1 НК РФ, а «воз и ныне там», к его застарелым «огрехам» прибавляются новые и когда они будут исправлены - неведомо. Следовательно, конфликтный потенциал, заложенный в НК РФ сохраняется и приумножается, хотя никаких особых затрат, чтобы устранить явные ошибки, неточности и противоречия в законодательстве, не требуется.