Необходимость экологического аудита в Красноярском крае

Автор: Денисенко Г.В.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика и управление

Статья в выпуске: 4, 2014 года.

Бесплатный доступ

В статье рассмотрены проблемы состояния окружающей среды Красноярского края и необходимости совершенствования государственного надзора и экологического аудита.

Экологический аудит, экологическая безопасность, красноярский край, окружающая среда

Короткий адрес: https://sciup.org/14083660

IDR: 14083660 | УДК: 657

The necessity for ecological audit in the Krasnoyarsk territory

The environment condition of the Krasnoyarsk Territory and the necessityto improve the state supervision and environmental audit are considered in the article.

Текст научной статьи Необходимость экологического аудита в Красноярском крае

Проблемы состояния окружающей среды всегда волновали человечество, но особую актуальность они приобрели в настоящее время, когда объем производственных отходов и отходов, образующихся в результате жизнедеятельности населения, резко возрос, и загрязнение окружающей среды (почвенного слоя, водных объектов, атмосферного воздуха) приобрело катастрофические масштабы.

Красноярский край не является исключением. Огромные территории загрязняются, разрушается уникальная экосистема. Данные о состоянии окружающей среды, приведенные в докладе «О состоянии и охране окружающей среды в Российской Федерации в 2011 году» (табл.1), свидетельствуют о существенных проблемах в этой области [5].

Основными источниками образования отходов являются ЗАО «Золотодобывающая компания «Полюс», ОАО «ГМК «Норильский никель» и ООО «Соврудник», суммарная доля которых составляет 55,8 %.

Таблица 1

Общие показатели состояния окружающей среды по Красноярскому краю за 2011 год

|

Показатель |

Значение |

|

Площадь субъекта, тыс. га |

236679 |

|

Численность населения, тыс. чел. |

2838,4 |

|

Оценочный ВРП на 01.01.2012, млн руб. |

1154244,12 |

|

Основные экологические показатели субъекта за 2011 год |

|

|

Интенсивность выбросов на единицу ВРП, т/млн руб. |

2,5 |

|

Доля населения, проживающего в городах с высоким и очень высоким уровнем загрязнения атмосферного воздуха, % |

45,4 |

|

Доля загрязненных сточных вод в общем объеме сбросов, % |

22,5 |

|

Качество питьевой воды (доля проб воды, соответствующих стандартам качества), % |

83,4 |

|

Интенсивность образования отходов на единицу ВРП, т/млн руб. |

299,972 |

|

Интенсивность образования твердых бытовых отходов (ТБО) на душу населения, т/чел. |

0,437 |

|

Энергоемкость экономики (т НЭ/ВРП), т НЭ/млн руб. |

н/д |

Резко вырос объем выбросов от стационарных источников (2516,81 тыс. т загрязняющих веществ, что на 1,0 % (25,9 тыс. т) больше, чем было в предыдущем году). Основной вклад в загрязнение атмосферного воздуха в Красноярском крае в течение последних 8 лет вносят преимущественно предприятия цветной металлургии и теплоэнергетики (89,8 %, табл. 2) [2].

При этом выбросы от автотранспорта составили в 2011 г. 313,6 тыс. т (11,1 % от валового объема выбросов в регионе). Уровень загрязнения атмосферы 4 городов (Ачинск, Красноярск, Лесосибирск и Минусинск) характеризуется как очень высокий, в г. Назарово – как высокий, в г. Канске – как низкий. Случаев «экстремально высокого» загрязнения атмосферного воздуха в городах на территории Красноярского края не зафиксировано.

В то же время следует отметить, что, благодаря усилиям предприятий по осуществлению природоохранных мероприятий, из 11583,85 тыс. т возможных загрязняющих веществ 78,3 % было уловлено и обезврежено.

Водоотведение в поверхностные водоемы Красноярского края составило в 2011 г. 1996,97 млн куб. м, в т.ч. 448,39 млн куб. м загрязненных сточных вод (22,5 %).Наибольший объем загрязненных сточных вод сбрасывается в водные объекты предприятиями ООО«КрасКом» и ОАО «РУСАЛ Ачинск», суммарная доля которых составляет 53,3 % (330,73 млн куб. м).

Таблица 2

Промышленные предприятия Красноярского края, осуществляющие наибольшие объемы выбросов загрязняющих веществ в атмосферу, тыс. тонн

|

Предприятие |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

Доля в общем объеме загрязнений воздуха, % |

|

ЗФ ОАО ГМК «Норильский никель» |

2008,1 |

1977,9 |

1990 |

1956,7 |

1949,8 |

1915,04 |

1946,4 |

77,3 |

|

ЗАО «Ванкорнефть» |

- |

- |

0,03 |

0,1 |

7,1 |

50,5 |

77,6 |

3,1 |

|

ОАО «ОГК-2» филиал «Красноярская ГРЭС-2» |

46,5 |

49,5 |

49,7 |

60,6 |

45,4 |

60 |

59,3 |

2,4 |

|

ОАО «РУСАЛ Красноярск» |

89,5 |

80,2 |

75,2 |

69,5 |

67,4 |

66,9 |

65,8 |

2,6 |

|

ОАО «РУСАЛ Ачинск» |

42,4 |

39,8 |

40,2 |

39,8 |

36,9 |

39,2 |

38,7 |

1,5 |

|

ОАО «Э.ОН Россия» филиал «Березовская ГРЭС» |

15,7 |

15,1 |

22,6 |

29,9 |

25 |

23,7 |

29,3 |

1,2 |

В 2011 г. на территории Красноярского края зарегистрировано 2 случая «экстремально высокого» загрязнения на 2 водных объектах:

-

- в воде оз. Большое Кызыкульское в марте содержание сероводорода составило 0,310 мг/куб. дм;

-

- в воде оз. Учум в августе содержание ионов меди превысило ПДК для водных объектов рыбохозяйственного значения в 57 раз.

На 21 водном объекте зафиксировано 48 случаев «высокого загрязнения» (в 2010 г. – 43 случая). Случаи «высокого загрязнения» воды отмечались по следующим веществам: ионы цинка – 11 случаев; ионы алюминия – 8; ионы кадмия – 17 случаев; ионы меди – 4; растворимый кислород – 1 случай.

Наиболее загрязнены притоки бассейна р. Енисей. Характерными загрязняющими веществами являются фенолы, нефтепродукты и соединения металлов: медь, цинк, железо общее, марганец, алюминий, а в р. Чулым – и кадмий.

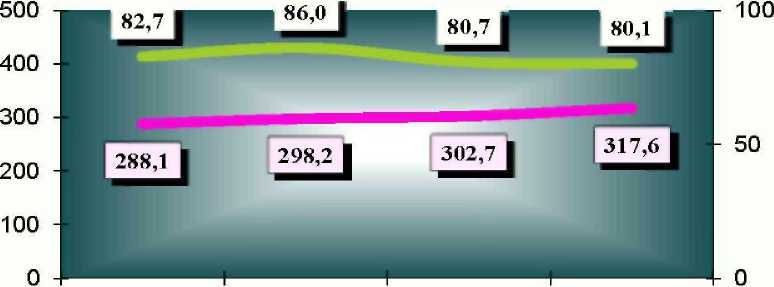

Общий объем отходов производства и потребления составил в 2011 г., по данным Росприроднадзора, 317,607 млн т, при этом доля использованных и обезвреженных отходов составила 80,1 % (рис. 1).

2®S ооъем ооразования отходов, млн т

использовано и обезврежено отходов,0 о

Рис. 1. Динамика образования и утилизации отходов производства и потребления (по данным Росприроднадзора)

Федеральная служба по надзору в сфере природопользования (Росприроднадзор) осуществляет экономическую оценку воздействия хозяйственной и иной деятельности на окружающую среду; оценку природных и природно-антропогенных объектов; устанавливает порядок лицензирования отдельных видов деятельности в области охраны окружающей среды и его осуществление и в целях предотвращения негативного воздействия на окружающую среду хозяйственной и иной деятельности для юридических и физических лиц – природопользователей – устанавливает нормативы допустимого воздействия на окружающую среду.

К видам негативного воздействия на окружающую среду относятся:

-

- выбросы в атмосферный воздух загрязняющих веществ;

-

- сбросы загрязняющих веществ, иных веществ и микроорганизмов в поверхностные водные объекты, подземные водные объекты и на водосборные площади;

-

- загрязнение недр, почв;

-

- размещение отходов производства и потребления;

-

- загрязнение окружающей среды шумом, теплом, электромагнитными, ионизирующими и другими видами физических воздействий;

-

- иные виды негативного воздействия на окружающую среду.

Плата за загрязнение осуществляется:

-

- в границах допустимых нормативов выбросов, сбросов загрязняющих веществ;

-

- в границах временно согласованных нормативов (лимитов) выбросов, сбросов загрязняющих веществ и размещения отходов;

-

- за сверхлимитные выбросы, сбросы загрязняющих веществ и размещение отходов [1].

В соответствии со ст. 16 Федерального закона от 10.01.2002. №7 «Об охране окружающей среды» негативное воздействие на окружающую среду является платным [1].

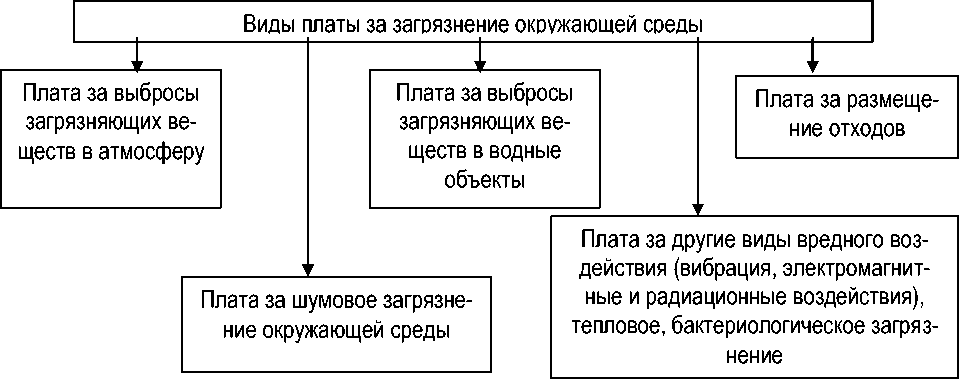

Виды платы за загрязнение схематически отражены на рисунке 2.

Рис. 2. Виды платы за загрязнение окружающей среды

Взимание платы за негативное воздействие на окружающую среду выполняет экономические функции: стимулирующую и контрольную, предприятия снижают уровень вредных выбросов с помощью внедрения новейших технологий. Существующая система платежей за негативное воздействие на окружающую среду имеет низкий уровень, поэтому предприятиям выгоднее загрязнять окружающую среду, вносить за это плату и не осуществлять природоохранные мероприятия.

Федеральная служба по надзору в сфере природопользования через свои территориальные природоохранные органы совместно с налоговым органом осуществляет контроль за своевременностью и правильностью перечисления предприятиями платы за загрязнение окружающей среды и других экологических платежей.

Центральное место в экономическом механизме природопользования занимают платежи (налоги, сборы) за пользование природными ресурсами.

По информации об итогах работы по сбору налогов и других обязательных платежей по УФНС России по Красноярскому краю за десять месяцев 2013 года, наибольший удельный вес занимают поступления по платежам за пользование природными ресурсами – 38 %, по 18 % составляют платежи по налогу на прибыль и налогу на доходы физических лиц, 9 – по НДС, акцизам – 8 и имущественным налогам – 7 %. По состоянию на 01.11.2013, структура доходов консолидированного бюджета РФ представлена следующим образом (рис.3) [7].

В соответствии с НК РФ налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов и сборов. Платежи за негативное воздействие на окружающую среду не являются налогом и не попадают под определение сборов, данное НК.

Эти платежи являются фискальным сбором, носят индивидуально возмездный и компенсационный характер, налоговые органы не осуществляют проверки в соответствии с текущими нормами законодательства.

Рис. 3. Структура доходов консолидированного бюджета РФ за 10 месяцев 2013 г.

Таким образом, обязанность по внесению платы за негативное воздействие на окружающую среду возложена на хозяйствующие субъекты, без организации независимого финансового контроля.

Одним из направлений деятельности природоохранных и контролирующих органов России является применение экологического аудита как инструмента экологической политики [6].

В настоящее время экологический аудит используется в основном при привлечении иностранных инвестиций. При этом данный вид экологического аудита, как правило, проводится иностранными аудиторскими компаниями. Кроме того, он активно применяется при аудите системы управления качеством окружающей среды на предприятии (системы экологического менеджмента) для определения соответствия требованиям международных стандартов ISO 9000, 14000. Объектом экологического аудита не является бухгалтерская (финансовая) отчетность.

Экологический аудит в хозяйственной практике проводится по следующим направлениям:

-

- проверка соблюдения лицензионных условий;

-

- проверка соблюдения требований законодательства в области охраны окружающей среды и обеспечения экологической безопасности производства;

-

- для обоснования инвестиций и в целях приватизации объектов;

-

- для систем управления окружающей средой;

-

- для продукции в целях ее экологической сертификации и присвоения экологического знака и др.

Существует несколько типов экоаудита, соблюдения стандартов, ответственности, экологического страхования, платежей за негативное воздействие на окружающую среду и платежей за природные ресурсы, экологической сертификации, территории и др.

Таким образом, экологический аудит является одним из важных инструментов управления рациональным природопользованием, внешний экологический аудит организуется и проводится по решению местных органов самоуправления, служб природопользования и контроля за окружающей средой и т.д., он направлен на проверку крупных предприятий недропользователей.

Необходимо отметить, что ежегодное увеличение бытовых отходов приводит к необходимости контроля индивидуальных предпринимателей и юридических лиц в целях проверки нормативов образования отходов и лимитов на их размещение и соответствия фактических объемов.

В результате любой хозяйственной деятельности возникают отходы, которые необходимо утилизировать (неликвидные, с истекшим сроком реализации товары, отходы производства) и платить за негативное воздействие на окружающую среду. Порядок разработки и утверждения нормативов образования отходов и лимитов на их размещение утвержден Приказом Минприроды России от 25.02.2010 № 50.

Субъектам малого и среднего предпринимательства не устанавливаются нормативы, но они должны сдавать отчетность об образовании, использовании, обезвреживании и размещении отходов, образующихся в результате хозяйственной деятельности в уведомительном порядке [8]. Для них лимитами на размещение отходов является количество отходов, фактически направленных на размещение в соответствии с отчетностью об образовании, использовании, обезвреживании, размещении отходов, плата взымается по факту.

Составлением данной отчетности на малом предприятии занимается обычно главный бухгалтер, т.е. регулируется и контролируется решение экологических вопросов в рамках систем бухгалтерского учета и внутреннего контроля, и соответственно возникает необходимость аудита финансовой отчетности.

В проекте Закона «Об экологическом аудите, экологической аудиторской деятельности и внесении изменений в отдельные законодательные акты Российской Федерации» [3] указано, что экологические аудиторские организации могут оказывать прочие связанные с экологической аудиторской деятельностью услуги, в том числе аудиторскую деятельность, предусмотренную Федеральным законом от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» [4]. Соответственно, при аудите финансовой отчетности возможна проверка экологических вопросов. Представляется целесообразным сформировать такое нормативно-правовое поле регулирования аудита, при котором финансовый и экологический аудит оказались бы тесно интегрированы между собой, обеспечивая выполнение контрольных функций, но не дублируя друг друга.

Таким образом, необходимо сформировать систему аудита, которая позволит обеспечить надлежащий уровень контроля за состоянием загрязнения природной среды Красноярского края.