Необходимость модернизации машиностроения

Автор: Поподько Галина Ивановна, Литвиненко Екатерина Николаевна

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Экономика

Статья в выпуске: 3 (29), 2010 года.

Бесплатный доступ

Дан анализ состояния развития машиностроительного комплекса в России и Красноярском крае. Определена роль комплекса в становлении инновационной экономики. Проанализированы проблемы развития машиностроения в современных условиях. Определена необходимость модернизации отрасли как условие перевода экономики на инновационный путь развития

Машиностроительный комплекс, инновационное развитие, модернизация

Короткий адрес: https://sciup.org/148176227

IDR: 148176227 | УДК: 338.012

The need for engineering modernization as a condition for innovative development of economy

The article analyzes state of development in engineering industry in Russia and in Krasnoyarsk region. Role of the industry in the formation of innovative economy is determined. Analysis of engineering problems in modern conditions is given. The need for industry modernization, as a condition of transition of the economy to an innovative way of development, is determined in the article

Текст обзорной статьи Необходимость модернизации машиностроения

В Программе антикризисных мер Правительства РФ на 2009 г. определено: «Главная модернизационная задача правительства – смена сложившейся модели экономического роста. Вместо „нефтяного“ роста мы должны перейти к инновационному» [1].

Переход на инновационный путь развития напрямую связан с техническим совершенствованием материальной базы системообразующих отраслей экономики, переходом на новейшие технологии, использованием техники 5–6-го поколения.

Роль и значение машиностроительного комплекса в развитии экономики определяется тем, что это базовая отрасль, обеспечивающая технический уровень производства и обороноспособность страны, влияющая на важнейшие удельные показатели валового внутреннего продукта (материалоемкость, энергоемкость и т. д.) и производительность труда в отраслях народного хозяйства.

В его состав входит 7,5 тыс. крупных и средних предприятий и организаций, а также около 30 тыс. мелких, т. е. примерно 40 % от числа предприятий, состоящих на самостоятельном балансе в промышленности. Социальная значимость машиностроения определяется тем, что количество занятых работников в машиностроении на ноябрь 2009 г. составляет 2,77 млн человек, или более трети всех работающих в промышленности. Таким образом, степень подготовленности и уровень квалификации работников машиностроения во многом характеризует кадровый потенциал промышленности России.

Машиностроение занимает второе место (после топливной промышленности) по стоимости основных промышленно-производственных фондов крупных и средних промышленных предприятий. В структуре инвестиций в основной капитал по отраслям промышленности страны доля машиностроения составляет более трети и более 15 % – в структуре инвестиций по всем отраслям экономики.

Начиная с 90-х гг. прошлого столетия наблюдается заметный спад в развитии машиностроительного комплекса, обусловленный как изменением внутренней структуры производства, приведшей к падению спроса на продукцию машиностроения на внутреннем рынке, так и ориентацией на развитие сырьевых отраслей экономики за счет более благоприятной конъюнктуры цен на мировом рынке.

Наибольший спад объемов производства произошел в самых передовых отраслях машиностроительного комплекса, таких как станко-, авиа- и приборостроении, электронной и электротехнической промышленности и др.

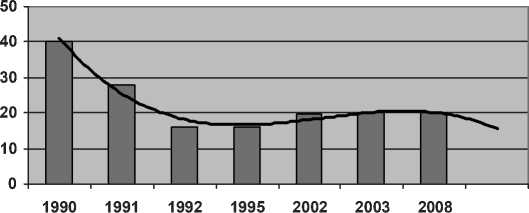

Однако в последние годы наметилась тенденция увеличения доли машиностроительного производства в общем объеме промышленного производства страны (см. рисунок). Она составляет 20 % от общего объема промышленного производства, что, однако, в два раза меньше по сравнению с уровнем 1990 г.

В то же время доля продукции машиностроения и металлообработки в общем объеме выпуска промышленной продукции в экономически развитых странах (США, Германии, Японии) составляет от 36 до 45 %, что обеспечивает им возможность перевооружения своей промышленности каждые 7–10 лет (табл. 1) [2].

В настоящее время физический и моральный износ основных средств производства в машиностроении достиг критического уровня, значительно более высокого, чем в других отраслях промышленности (табл. 2).

Выбытие основных фондов идет с темпом 1,5–2,5 % в год. Годовой темп обновления технологической базы за- метно ниже потребности в замене оборудования, но в последние годы он заметно вырос и составляет 12–13 % в год (табл. 3).

В наиболее сложном положении оказалась важнейшая отрасль машиностроения – станкостроение, определяющая технологический уровень всего машиностроительного комплекса. Здесь потребность в обновлении станочного парка составляет 1,5–1,8 млрд долл.

Все это порождает порочный круг проблем машиностроения: изношенные фонды – низкое качество выпускаемой продукции – низкая конкурентоспособность – низкие объемы продаж – недостаточные обороты по финансам – нехватка денежных средств на обновление оборудования. И как следствие, отсутствие возможностей не только для инноваций, но и для сохранения темпов роста производства на достаточно высоком уровне.

К сожалению, приходиться констатировать, что в нынешнем состоянии предприятия российского машиностроения могут осуществлять производство конкурентоспособной продукции только для сравнительно узких сегментов рынка. По оценкам экспертов, на мировом рынке могут конкурировать в соответствующих сегментах не более 50 российских машиностроительных компаний [2].

Сегодняшнее состояние машиностроительного комплекса в значительной мере объясняется особенностями государственной политики. Перераспределение государственных бюджетных и инвестиционных средств в сырьевые отрасли экономики привело к тому, что темпы роста машиностроительного комплекса замедлились. И только

доля маш-го производства

Динамика доли машиностроительного производства 1990–2008 гг.

– тренд

Доли машиностроения в выпуске промышленной продукции различных стран

Таблица 1

|

Страна |

Доля машиностроения, % |

Страна |

Доля машиностроения, % |

|

Россия |

20,0 |

Англия |

39,6 |

|

Польша |

27,8 |

Канада |

40,5 |

|

Китай |

35,2 |

США |

46,0 |

|

Италия |

36,4 |

Япония |

51,5 |

|

Франция |

39,3 |

Германия |

53,6 |

Таблица 2

Степень износа основных фондов в организациях по видам экономической деятельности (на конец года, %)

В последние годы объемы инвестиций в основные фонды машиностроения и металлообработки имеют положительную динамику, но размер их является недостаточным. Для того чтобы создать промышленную базу, полностью обновляющуюся каждые 7–8 лет, необходимый объем инвестиций к ВВП должен быть не на уровне 20–22 %, как в настоящее время, а на уровне более 30 % ВВП.

Если говорить о рентабельности выпуска продукции машиностроения, то некоторые сферы либо балансировали на грани убыточности, либо показывали минусовые финансовые результаты (табл. 5).

Вместе с тем машиностроение располагает мощной производственной базой. Однако до тех пор пока у государства отсутствует возможность поддержки всех отраслей машиностроения, существует необходимость выделения наиболее приоритетных из них.

Сегодня имеются определенные перспективы и для развития внутреннего рынка товаров машиностроения. Предполагаемый только на ближайшую перспективу объем внутреннего рынка машиностроительной продукции (включая и оборонную промышленность), по оценкам специалистов, составляет в 30–40 млрд долл. и в дальнейшем, с развитием потребностей отраслей экономики, будет только возрастать. Это потребовало увеличения объемов производства в отрасли уже к 2010 г. в 3,3 раза, в том числе продукции инвестиционного машиностроения – в 4,4 раза. Российское машиностроение располагает значительным экспортным потенциалом (табл. 6). Несмотря на все экономические трудности и проблемы, оно по экспорту занимает в стране второе место после топливно-энергетического комплекса, что составляет в физическом объеме около 10–15 млрд долл. в год.

Состояние машиностроительного производства за 2009 г., его инновационные возможности можно охарактеризовать рядом показателей.

Так, в январе–декабре 2009 г. динамика производства машин и оборудования составила 71,6 % к январю–декабрю 2008 г., электрооборудования, электронного и оптического оборудования – 68,4 %, транспортных средств и оборудования – 62 %.

В январе–октябре 2009 г. сальдированный финансовый результат по машиностроительному комплексу со-

Таблица 3

Коэффициент обновления основных фондов в организациях по видам экономической деятельности, %

|

Отрасли промышленности |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Добыча полезных ископаемых |

11,9 |

11,0 |

11,9 |

12,7 |

14,5 |

|

Обрабатывающие производства: |

9,6 |

10,8 |

12,6 |

14,0 |

14,8 |

|

производство пищевых продуктов |

17,2 |

12,9 |

15,9 |

15,2 |

18,8 |

|

химическое производство |

7,1 |

7,9 |

9,6 |

15,6 |

15,4 |

|

металлургическое производство |

7,8 |

11,2 |

12,6 |

16,6 |

14,7 |

|

производство машин и оборудования |

6,6 |

7,8 |

9,8 |

11,7 |

13,4 |

Таблица 4

Структура и динамика инвестиций в основной капитал машиностроения и металлообработки

|

Годы |

1995 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Инвестиции в основной капитал в фактически действовавших ценах, млн руб. (1995 г. – млрд. руб.) |

|||||||||

|

Машиностроение |

1,8 |

8,8 |

11,5 |

12,2 |

16,2 |

29,1 |

31,9 |

46,6 |

66,0 |

|

Металлургическое производство и производство готовых металлических изделий |

7,0 |

35,9 |

49,0 |

47,2 |

62,3 |

100,9 |

137,2 |

174,4 |

217,0 |

|

Структура инвестиций в основной капитал |

|||||||||

|

Машиностроение |

0,7 |

0,8 |

0,7 |

0,7 |

1,0 |

0,9 |

1,0 |

0,9 |

0,9 |

|

Металлургическое производство и производство готовых металлических изделий |

2,6 |

3,1 |

2,7 |

2,9 |

3,5 |

3,8 |

3,7 |

3,1 |

3,6 |

Таблица 5

Рентабельность проданных товаров и активов организаций машиностроения, %

Доля убыточных предприятий и организаций в суммарном количестве предприятий и организаций в январе–октябре 2009 г. в производстве машин и оборудования составила 37,5 % (20,5 % – в январе–октябре 2008 г.), производстве электрооборудования, электронного и оптического оборудования – 32,7 % (20,9 % – в январе–октябре 2008 г.), производстве транспортных средств и оборудования – 49,5 % (28 % – в январе–октябре 2008 г.).

Среднемесячная заработная плата (по полному кругу организаций) за январь–ноябрь 2009 г. в производстве машин и оборудования составила 16 570,1 руб. (101 % к соответствующему периоду 2008 г.), в производстве электрооборудования, электронного и оптического оборудования – 17 405 руб. (105 %), в производстве транспортных средств и оборудования – 17 088,2 руб. (99,5 %). Это соответствует среднеотраслевому уровню заработной платы, но значительно ниже уровня, достигнутого в сырьевых отраслях экономики (так, в добыче топливно-энергетических полезных ископаемых заработная плата составляет 39 051 рублей).

Все это свидетельствует о том, что необходима переориентация отечественного машиностроения на интенсивный, опережающий путь развития, что предполагает необходимость решения комплекса накопившихся взаимосвязанных и взаимообусловленных проблем в законо- дательной, нормативно-правовой, финансово-экономической, образовательной, кадровой и иных сферах. При этом фактор времени приобретает решающее значение, если учесть, что развитые страны перевооружают свою промышленность каждые 7–10 лет.

Очевидно, что выход из создавшегося в российском машиностроении системного кризиса возможен только при реализации системных подходов, эффективном использовании интеллектуального потенциала с мобилизацией всех необходимых и возможных ресурсов государства, всего потенциала развития [2].

Состояние развития машиностроительного комплекса в Красноярском крае повторяет ситуацию, которая сложилась в стране в целом. Однако несмотря на значимость развития отрасли для развития экономики региона, вклад ее в экономическое развитие – незначителен. Так, доля машиностроительного комплекса в общей структуре объемов производства продукции в крае составляет не более 10 % (табл. 7).

Продукция машиностроительного комплекса Красноярского края ориентирована в основном на внутренний рынок. Системный кризис отрасли, начавшийся в условиях либерализации рынка, привел к снижению конкурентоспособности большинства продукции машиностроительного комплекса на внутренних рынках и, как следствие, резкому падению спроса на продукцию отрасли. Экономический спад 2008–2009 гг. усугубил ситуацию.

Проблемы развития машиностроения в крае определяются финансовым состоянием предприятий машино-

Таблица 6

Динамика товарной структуры экспорта машиностроения РФ

|

Годы |

1995 |

2000 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

В фактически действовавших ценах, млрд долл. США |

|||||||||

|

Экспорт – всего |

78,2 |

103 |

134 |

182 |

241 |

301 |

352 |

468 |

|

|

в том числе: машины, оборудование и транспортные средства |

8,0 |

9,1 |

12,0 |

14,1 |

13,5 |

17,4 |

19,7 |

23,0 |

|

|

В % к итогу |

|||||||||

|

Экспорт – всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

|

в том числе: машины, оборудование и транспортные средства |

10,2 |

8,8 |

9,0 |

7,8 |

5,6 |

5,8 |

5,6 |

4,9 |

|

Таблица 7

Структура объема отгруженных товаров собственного производства, % к итогу

Однако в последние годы наметилась тенденция улучшения финансового состояния предприятий машиностроительного комплекса и роста рентабельности производства.

Вместе с тем влияние отрасли на развитие экономики региона трудно переоценить. Именно машиностроение является базовой отраслью, которая определяет техническое перевооружение всех других отраслей производства. Специфической особенностью Красноярского края является заинтересованность сырьевых отраслей в продукции машиностроительного комплекса, которая выпускается на предприятиях региона. Это свидетельствует о том, что значительная часть производимой в крае продукции машиностроительного комплекса будет ориентирована на внутренний рынок.

Возрождение и дальнейшее развитие машиностроения является едва ли не главной задачей структурной перестройки экономики страны и отдельной территории. Повышение конкурентоспособности отечественной экономики зависит от технического уровня производства и доли продукции, ориентированной на конечное потребление. Эти задачи решает развитие машиностроительного комплекса.

Изменение ситуации в развитии машиностроения может быть достигнуто только за счет модернизации отрасли. Модернизация здесь понимается как «усовершенствование, улучшение, обновление, приведение в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества». В современных условиях можно говорить о трех видах модернизации – революционной, улучшающей и догоняющей.

В настоящее время проведение революционной модернизации невозможно по следующим причинам.

Во-первых, нет источника финансирования, необходимого для осуществления революционной модернизации.

Во-вторых, машиностроение не является приоритетным направлением развития для экономики страны.

В-третьих, техническое развитие большинства отраслей ориентировано на импорт высокотехнологичного оборудования.

Таким образом, выбор направления модернизации ограничен двумя ее видами: модернизации улучшающей или догоняющей.

Нередко высказывается мнение, что выходом из сложившейся ситуации может быть только догоняющая модернизация. Для реализации такого варианта развития необходима особая роль государства, которое берет на себя функцию выбора «ориентира» в развитии, который необходимо «копировать», а также консолидирует усилия на том, чтобы встроить отечественную экономику в систему международного разделения труда. Опыт такого развития существует и он достаточно успешен (Япония, Тайвань, Южная Корея и др.). Несмотря на отсталый во многом технологический уровень развития нашей экономики, в настоящее время отсутствуют все признаки догоняющей модернизации.

Учитывая опыт развития страны, который указывает на возможность обеспечения позиции лидерства во многих отраслях машиностроения на мировом уровне, по нашему мнению, можно говорить о том, что в настоящее время выбрано направление улучшающей модернизации. Для этого правительством страны сформирована концепция развития машиностроительного комплекса, распределение инвестиций ориентировано на развитие передовых отраслей отечественного машиностроительного комплекса.

Для реализации варианта улучшающей модернизации машиностроения важно определить не только особую роль государства, но и наметить участие малого и среднего бизнеса как стратегического резерва развития.

На начальном этапе модернизации предприятий машиностроительного комплекса необходимо решить следующие задачи:

-

– создать условия для технического перевооружения действующих предприятий и развития новых на основе использования передовых технологий;

-

– повысить кадровую обеспеченность отрасли за счет развития системы подготовки и повышения квалификации кадров для предприятий машиностроительного комплекса;

-

– обеспечить стратегический маркетинг машиностроительной продукции и создать новые рынки сбыта.

Для этого необходимо обозначить участие государства, которое играет важную роль в решении задач развития машиностроительного комплекса как страны в целом, так и отдельного региона. Государство должно, во-первых, определить развитие машиностроения как приоритетное, а во-вторых, разработать программу развития отрасли и обеспечить финансирование основных

Таблица 8

Финансовые показатели деятельности машиностроительного комплекса