Необходимость смены приоритетов денежно-кредитной политики

Автор: Сутягин Владислав Юрьевич, Радюкова Яна Юрьевна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Экономическая теория

Статья в выпуске: 4 т.23, 2021 года.

Бесплатный доступ

Санкционное противостояние, нарастание мирового кризиса, пандемия - все это обострило вопросы стимулирования экономического роста и инвестиционной активности. Настоящее исследование базируется на данных МВФ, Росстата, Банка России, Rand Corporation, в его основе лежат публикации ряда иностранных и российских ученых. В ходе исследования проанализирована динамика и структура инвестиций в основной капитал, ВВП, денежной массы (денежного агрегата М2), темпа инфляции, ключевой процентной ставки. Исследована динамика роста ВВП, денежной массы, коэффициента монетизации ведущих экономик, в том числе и России, а также установлены закономерности и особенности монетизации. Результаты работы могут быть использованы в целях дальнейшего обоснования необходимости и целесообразности вектора денежно-кредитной политики, а также выработки инструментария перераспределения денежной массы. В ходе исследования было показано, что санкционный режим формирует заметные проблемы с привлечением иностранных инвестиций. Последнее приводит к спаду инвестиционной активности и стагнации в экономике, что обусловливает необходимость смены приоритетов денежно-кредитной политики.

Денежно-кредитная политика, инвестиционная активность, монетизация экономики, коэффициент монетизации, экономическая политика

Короткий адрес: https://sciup.org/149139545

IDR: 149139545 | УДК: 336.13 | DOI: 10.15688/ek.jvolsu.2021.4.3

The need to change the priorities of monetary policy

The sanctions standoff, the growing global crisis, and the pandemic have exacerbated the issues of stimulating economic growth and investment activity. This study is based on data from the IMF, Rosstat, the Bank of Russia, and the Rand Corporation. This study is based on the publications of a number of foreign and Russian scientists. It analyzes the dynamics and structure of investments in fixed assets, GDP, money supply (monetary aggregate M2), the rate of inflation, and the key interest rate. In the course of the analysis, the dynamics of GDP growth, money supply, and the monetization coefficient of the leading economies, including Russia, were analyzed. In the course of the study, the regularities, features and limits of monetization were established. The results of the study can be used to further substantiate the necessity and expediency of the monetary policy vector, as well as to develop tools for channeling the money supply. The study revealed that the sanctions regime is formed by noticeable problems with attracting foreign investment. The latter leads to a decline in investment activity and stagnation in the economy. In this situation, it is necessary to change the priorities of monetary policy.

Текст научной статьи Необходимость смены приоритетов денежно-кредитной политики

DOI:

В последние годы все чаще и настойчивее поднимаются вопросы смены вектора экономической политики. С конца 2012 г. наметился довольно устойчивый негативный тренд, что хорошо иллюстрируется динамикой ВВП (рис. 1), несмотря на то, что многими экономистами подвергаются критике официальные оценки. Такая ситуация объясняется комбинацией внешних и внутренних факторов. К основным внешним факторам, как правило, относят санкции ЕС и США (главным образом, на инвестиционное, торговое взаимодействие с Россией, на доступ к отдельным технологиям), российские контрсанкции, негативную динамику мировых цен на ряд сырьевых ресурсов (главным образом, нефть и газ) и общее замедление мировой экономики.

Внутренние факторы, главным образом, сопряжены с дефицитом инвестиций в реаль- ный сектор (см. табл. 1) и сокращением потребительского спроса. Подобная ситуация закономерна в условиях санкционного давления на Россию.

Следует отметить, что уже к 2015– 2017 гг. стало очевидно, что санкционная политика в отношении России – это стратегический выбор США и ЕС, а следовательно, это надолго. Подобное утверждение звучало не только из уст экспертного сообщества, но и самых высокопоставленных российских лиц.

В такой ситуации очевидно, что российская экономика должна претерпеть ряд трансформационных изменений. Дефицит иностранных инвестиций, разрыв ряда межхозяйственных связей требует компенсации указанных потерь.

Отметим, что для переориентации российской экономики на неевропейские рынки необходимо время, а дефицит иностранных инвестиций требует компенсации внутренними источниками.

2012 2014 2016 2018 2020

Рис. 1. Динамика прироста ВВП России с 2012 г.

Fig. 1. Dynamics of Russia’s GDP growth since 2012

Примечание. Составлено авторами по: [Россия ...].

Таблица 1. Динамика инвестиций (темп роста) в основной капитал в РФ

Table 1. Dynamics of investments (growth rate) in fixed assets in the Russian Federation

|

Год |

Инвестиции в основной капитал, % |

|

2012 |

106,8 |

|

2013 |

100,8 |

|

2014 |

98,5 |

|

2015 |

89,9 |

|

2016 |

99,8 |

|

2017 |

104,8 |

|

2018 |

104,3 |

|

2019 |

98,3 |

|

2020 |

93,4 |

Примечание. Составлено авторами по: [Динамика инвестиций ...].

Более того, нельзя не принимать во внимание тот факт, что санкции могут быть расширены как по количеству использованных инструментов (обсуждается полный запрет на инвестиции в российский государственный долг и долг компаний с государственным участием, отключение России от SWIFT), так и по вовлечению новых стран.

Необходимость смены экономической модели, и в первую очередь денежно-кредитной политики, очевидна.

О целеполаганиив денежно-кредитной политике

Пару слов об истории. Политика ЦБ РФ в 1990-х и 2000-х гг. характеризовалась попытками сдерживания инфляции. Такие решения Банка России были более чем логичны, поскольку переход к рыночной экономике привел в первой половине 1990-х гг. к гиперинфляции и, несмотря на некоторые успехи к концу 1997 г., дефолт 1998 г. проблему высокой инфляции сделал опять актуальной (см. табл. 2). С 2014 г. Банк России перешел к новому подходу борьбы с инфляцией – ее таргетированию.

Оба эти периода (до 2014 г. и после) на самом деле по своей сути имеют много общего, хотя и расходятся в использовании инструментария. И если первый этап своей целью ставит просто снижение инфляции, то второй (таргетирование) призван обеспечить стабильность национальной валюты и тем самым достичь целевых ориентиров по инфляции. Впрочем, если не вдаваться в нюансы и используе- мые инструменты, и то, и другое ставит своей целью сдерживание инфляции.

Интересно, что сам Банк России отмечает: «Банк России реализует денежно-кредитную политику в рамках режима таргетирования инфляции, и его основной целью является защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, что означает достижение и поддержание устойчиво низкой инфляции» [О денежно-кредитной политике ...]. Далее поясняется: «Поддержание устойчиво низкой инфляции создает более предсказуемые условия экономической деятельности, как для домохозяйств, так и для производителей, облегчает им планирование и принятие решений относительно потребления и инвестирования, обеспечивает сохранность сбережений. Таким образом, ценовая стабильность вносит вклад в снижение экономической неопределенности и способствует формированию источников финансирования долгосрочных инвестиций, что создает условия для устойчивого и сбалансированного роста экономики» [О денежно-кредитной политике ...]. Кроме того, Банк России поясняет: «Банк России не устанавливает каких-либо целевых ориентиров по уровню обменного курса рубля и не препятствует формированию тенденций в его динамике, обусловленных действием фундаментальных макроэкономических факторов. Банк России перешел к режиму плавающего валютного курса, что обеспечивает возможность проведения более действенной процентной политики, направленной на поддержание ценовой

Таблица 2. Сравнение темпов прироста ВВП, темпа инфляции и ключевой процентной ставки (по данным МВФ)

Table 2. Comparison of GDP growth rate, inflation rate and key interest rate (according to the IMF)

|

Год |

Темп прироста ВВП, % (в постоянных ценах) |

Ключевая процентная ставка / ставка рефинансирования на конец года |

Темп инфляции (индекс потребительских цен), % |

|

1995 |

-4,1 |

160 |

131,3 |

|

1996 |

-3,608 |

60 |

21,8 |

|

1997 |

1,382 |

21 |

11 |

|

1998 |

-5,345 |

80 |

84,4 |

|

1999 |

6,351 |

60 |

36,5 |

|

2000 |

10,046 |

28 |

20,2 |

|

2001 |

5,09 |

28 |

18,6 |

|

2002 |

4,744 |

23 |

15,1 |

|

2003 |

7,349 |

18 |

12 |

|

2004 |

7,176 |

14 |

11,7 |

|

2005 |

6,376 |

13 |

10,9 |

|

2006 |

8,154 |

11,5 |

9 |

|

2007 |

8,535 |

10,5 |

11,9 |

|

2008 |

5,248 |

12 |

13,3 |

|

2009 |

-7,821 |

9 |

8,8 |

|

2010 |

4,503 |

8 |

8,8 |

|

2011 |

5,066 |

8,25 |

6,1 |

|

2012 |

4,024 |

8,25 |

6,6 |

|

2013 |

1,755 |

8,25 |

6,5 |

|

2014 |

0,736 |

10,5 |

11,4 |

|

2015 |

-1,973 |

11,5 |

12,9 |

|

2016 |

0,194 |

10 |

5,4 |

|

2017 |

1,826 |

7,75 |

2,5 |

|

2018 |

2,807 |

7,75 |

4,3 |

|

2019 |

2,029 |

6,25 |

3 |

|

2020 |

-3,056 |

4,25 |

4,91 |

Примечание. Составлено авторами по: [World Economic Outlook ... , 2021; Ключевая процентная ставка; Индекс ...].

стабильности, а также способствует адаптации экономики к изменениям внешних условий и увеличивает ее устойчивость к влиянию внешних факторов. Банк России не имеет количественных целей по другим экономическим показателям, в том числе темпам экономического роста, но при принятии решений опирается на комплексный анализ состояния экономики, рассматривая широкий круг индикаторов. Наряду с ценовой стабильностью Банк России также стремится обеспечивать стабильное функционирование и развитие банковского сектора, финансового рынка и платежной системы...» [О денежно-кредитной политике ...].

В качестве цели (таргета) Банк России, как правило, устанавливает уровень в разме- ре 4–5 %. В целом можно сказать, что к 2017 г. удалость достичь этой цели.

Политика таргетирования Банком России достигается с помощью денежно-кредитных инструментов (главным из которых является ставка рефинансирования, в российском правовом поле – ключевая процентная ставка) [О денежно-кредитной политике ...]. Однако если рассмотреть применение этого инструмента в длительной перспективе, то вновь получается парадоксальная ситуация (см. табл. 3): из 25 лет лишь в четырех годах инфляция была на приемлемом уровне. Очевидно, что даже в лучшие годы политику Банка России нельзя признать мягкой. Примечательно, что ставка рефинансирования в большинстве периодов превышала уровень инфляции. И если в 1990-х гг.

ее можно было считать обоснованной на фоне гиперинфляции, то начиная с 2000-х гг. манипуляции со ставкой рефинансирования стали иметь очевидный сдерживающий эффект как для экономического роста, так и для самой инфляции.

Что касается экономического роста, то жесткая денежно-кредитная политика не способствует формированию внутренних источников инвестиций и препятствует формированию «длинных» инвестиций. Об этом мы уже не единожды писали [Причины ... , 2017].

В плане противодействия инфляции все несколько сложнее. Во-первых, ставка рефинансирования (ключевая процентная ставка) определяет уровень процентных ставок в экономике. При этом если помнить о кредитной природе денег, то чем выше ставка рефинансирования, тем дороже обходится привлечение денежных ресурсов. Дороговизна денежных ресурсов приводит к дополнительным издержкам производителей, что порождает инфляцию издержек.

Во-вторых, темпы инфляции в значительной степени зависят от инфляционных ожиданий. При этом размер ставки рефинансирования представляет собой ориентир по инфляционным ожиданиям.

В-третьих, следует помнить, что чрезмерное «пережатие» денежной массы (следствие чрезмерно жесткой денежно-кредитной политики) приводит к хроническому денежному дефициту как у домохозяйств, так и у производителей. Последнее, в свою очередь, наводняет экономику денежными суррогатами, то есть инструментами, используемыми в качестве средства платежа, но не являющихся деньгами в полном смысле. При этом их использование обходится дороже, что вносит дополнительный вклад в формирование инфляции издержек. Фактически следствием излишне жесткой денежно-кредитной политики является рост инфляции.

Наконец, следует помнить, что ежегодно заметный вклад в формирование инфляции вносят немонетарные факторы (например, рост тарифов естественных монополий), которые, в принципе, находятся за пределами контроля российского финансового регулятора. Но об этом чуть позже.

Несколько слов о характере инфляции в России

Классический монетарный подход предписывает, что в периоды высокой инфляции Центральному банку следует ужесточать денежно-кредитную (а государству – бюджетную) политику. И Банк России следует этим рекомендациям. Однако надо сказать, что такой подход далеко не во всех странах показывает свою эффективность. На деле успех от монетарных механизмов сдерживания инфляции связан с рядом факторов.

Во-первых, для эффективного монетарного сдерживания инфляции экономика хорошо диверсифицирована, а уровень ее монополизации низок, что на деле для развивающихся экономик большая редкость.

В такой ситуации механизм функционирования инфляции в значительной степени связан с законами спроса и предложения, а ценообразование осуществляется в типовых моделях совершенной и монополистической конкуренции. Проще говоря, современные инструменты денежно-кредитного регулирования борются с инфляцией спроса. Напротив, монополизация экономики разрывает связь между спросом и ценой. При этом цены монополиста могут не следовать (да и не следуют, как правило) за спросом.

Последнее весьма характерно для России, в которой уровень монополизации ряда секторов очень высок (нефтегазовый сектор, металлургия, финансовый сектор, ритейл и т. д.). Так, Федеральная антимонопольная служба РФ отмечает: «Перед кризисом 1998 года доля государства в экономике России оценивалась примерно в 25 %, в 2008 году – уже в 40–45 %, к 2013 году она превысила 50 %. В 2017 году, по многим экспертным оценкам, она превысила 60–70 %... Следует отметить, что в 2018 году ситуация существенно не изменилась» [ФАС ...]. Данная тенденция сохраняется, а факторов, способствующих ее преломлению, в обозримой перспективе нет.

Во-вторых, действующая налоговая система устроена так, что львиную долю доходов федерального бюджета составляют косвенные налоги (НДС, акцизы, ввозные пошлины, а также налоги и сборы, заложенные в нефтегазовые доходы бюджета, которые по своей сути в значительной степени также косвенные). Повышение таких налогов закладывается в цены товаров и услуг.

Все это в конечном счете формирует инфляцию издержек, в отношении которых по вполне объективным причинам Банк России не имеет действенных инструментов.

В-третьих, успешное монетарное воздействие на инфляцию в условиях глобализации возможно в условиях развитой экономики.

Возвращаясь к тезису о диверсифицированной экономике, это означает обеспеченность собственным производством основных групп товаров (продукты питания, потребительские товары, средства производства и т. д.). Рынок такой экономики в значительной степени самодостаточен, хотя и находит- ся в постоянном взаимодействии с мировой экономикой. Главное, что слабая зависимость от импорта потребительской продукции снижает зависимость от валютных шоков и, как следствие, импорта инфляции.

Неслучайно, что примеров долгосрочной эффективности антиинфляционной политики развивающихся стран не так много. В основном это примеры небольших государств (вроде Сингапура) или полученные с финансовой помощью США (то есть посредством создания тепличных условий).

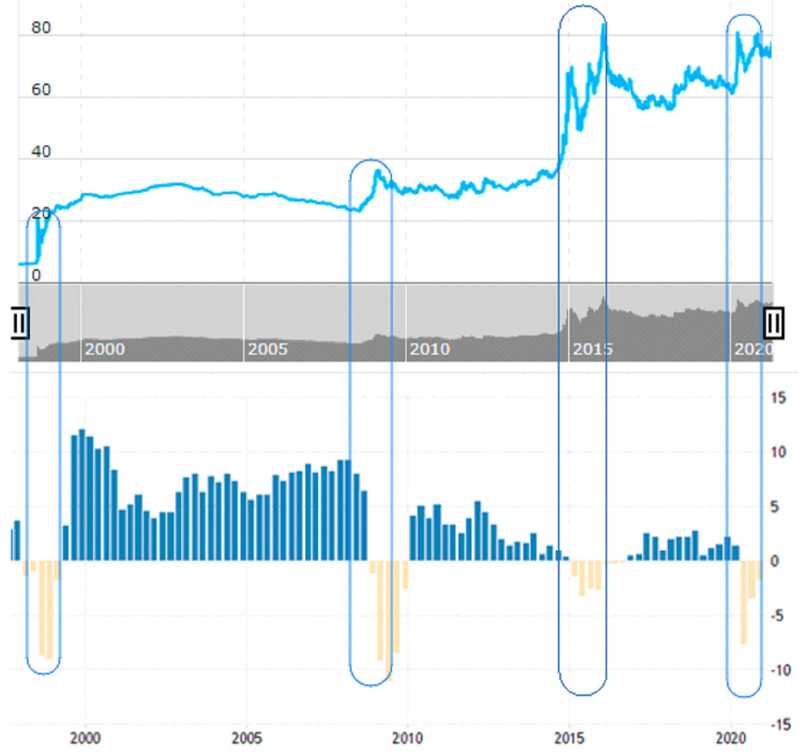

При этом российская экономика до сих пор в значительной степени зависима от импорта потребительских товаров и средств производства, а динамика курса рубля по отношению к мировым валютам – крайне волатильна (рис. 2).

2000 2005 2010 2015 2020

Рис. 2. Динамика курса рубля к доллару США и темпов роста ВВП России за 1998–2020 гг.

Fig. 2. Dynamics of the ruble against the US dollar and GDP growth rates in Russia for 1998–2020 Примечание. Составлено авторами по: [Денежная масса ... ; Динамика курса ...].

Несложно заметить, что девальвация рубля всегда предшествовала спаду экономики (ВВП). Напротив, стабильные периоды курса рубля характеризовались стабильными и высокими темпами роста экономики. Примечательны периоды 2003– 2007 и 2011–2012 гг., когда курс рубля укреплялся к доллару США. Именно эти периоды характеризуются высокими темпами роста экономики.

В ноябре 2014 г. Банк России перешел к плавающему валютному курсу. Безусловно, тогда это была вынужденная ситуация. Именно плавающий валютный курс привел к девальвации рубля в декабре 2014 и 2015 гг. и способствовал спаду экономики.

Вынужденность такого перехода очевидна и вытекает из необходимости «манипуляции курсом рубля» в пользу наполнения федерального бюджета. И в этом плане денежно-кредитная политика Банка России проводится в согласовании с Правительством РФ и Минфином РФ, чего и требует закон «О Центральном банке РФ (Банке России)».

Правда, такая денежно-кредитная политика никак не согласуется с целями, стоящими перед Банком России (ст. 3 того же закона) – защита и обеспечение устойчивости рубля. Более того, в ст. 75 Конституции РФ указывается, что защита и обеспечение устойчивости рубля – основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

Более того, под вопрос ставится независимость Банка России, поскольку он активно (хоть и косвенно) своими действиями участвует в фискальных функциях государства.

Как бы то ни было, с учетом характера российской инфляции плавающий валютный курс резко диссонирует с механизмом таргетирования инфляции, и, конечно, таргетирование инфляции не обеспечивает стимулирования экономического роста. Однако в условиях санкций, нарастания новой волны мирового кризиса и распада мировой экономики на зоны, стимулирование экономического роста, как мы уже говорили, является первоочередной задачей.

Роль монетизации в обеспечении экономического роста

О важности и необходимости денежного стимулирования экономического роста говорилось, в том числе и нами [Причины ... , 2017], много раз.

Связь между монетизацией и экономическим ростом прямая, и она хорошо иллюстрируется цифрами и примерами ведущих экономик мира (см. табл. 3).

Несложно заметить, что те страны, которые в значительной степени наращивали монетизацию экономики, по итогам 25-летнего периода в наибольшей степени преуспели в плане экономического роста. Это подтверждают и российские цифры, хотя они в значительной степени искажены данными 1 990-х гг. (периодами гиперинфляции) (см. табл. 4).

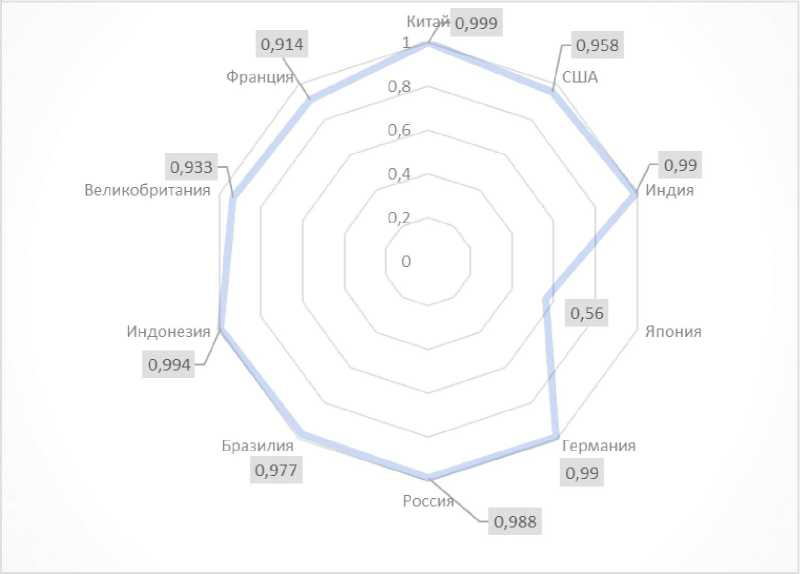

О тесном характере этих двух показателей наглядно свидетельствует и показатель парной корреляции (см. табл. 5, рис. 3).

Практически во всех случаях этот показатель близок к единице, что свидетельствует о том, что денежно-кредитная политика является главным и основным инструментом стимулирования экономического роста. Исключение составляет лишь Япония. Но об этом скажем несколько позже.

Конечно, номинальные оценки сами по себе еще не показатель экономического роста. В уме следует держать инфляцию в стране. Однако очевидно, что монетизация является действенным инструментом поддержки экономического роста.

Собственно, на этом основаны инструменты количественного смягчения (так называемые QE), широко используемые Федеральным резервом США и Европейским центральным банком.

При этом отметим, что, судя по приведенным цифрам, роль денежно-кредитной политики проявляется не в сдерживании денежной массы (и инфляции), а напротив, в монетизации экономики.

Более того, развитые экономики и Китай имеют высокий уровень коэффициента монетизации (см. табл. 6).

Таблица 3. Сравнительный анализ динамики ВВП и денежной массы (денежного агрегата М2), трлн (нац. вал.)

Table 3. Comparative analysis of the dynamics of GDP and money supply (monetary aggregate

M2), trillion (national currency)

|

Страна |

Показатель |

Год |

|||||

|

1995 |

2000 |

2005 |

2010 |

2015 |

2020 |

||

|

Китай |

Денежный агрегат М2 |

5,84 |

13,50 |

29,90 |

73,40 |

139,00 |

219,00 |

|

Номинальный ВВП |

6,13 |

10,01 |

18,78 |

40,66 |

68,39 |

101,60 |

|

|

США |

Денежный агрегат М2 |

3,63 |

4,90 |

6,65 |

8,78 |

12,30 |

19,19 |

|

Номинальный ВВП |

7,66 |

10,28 |

13,09 |

14,96 |

17,95 |

20,93 |

|

|

Индия |

Денежный агрегат М2 |

2,03 |

3,73 |

7,43 |

15,50 |

25,10 |

45,92 |

|

Номинальный ВВП |

12,27 |

21,77 |

36,93 |

77,84 |

136,32 |

195,86 |

|

|

Япония |

Денежный агрегат М2 |

549,00 |

640,00 |

709,00 |

782,00 |

921,00 |

1114,00 |

|

Номинальный ВВП |

501,71 |

509,86 |

503,90 |

482,68 |

499,10 |

539,07 |

|

|

Германия |

Денежный агрегат М2 |

1,01 |

1,21 |

1,47 |

1,93 |

2,60 |

3,43 |

|

Номинальный ВВП |

1,90 |

2,12 |

2,30 |

2,58 |

3,03 |

3,33 |

|

|

Россия |

Денежный агрегат М2 |

0,22 |

1,15 |

6,03 |

20,00 |

35,80 |

58,65 |

|

Номинальный ВВП |

1,52 |

7,79 |

23,05 |

49,40 |

80,41 |

106,61 |

|

|

Бразилия |

Денежный агрегат М2 |

0,18 |

0,28 |

0,58 |

1,36 |

2,27 |

3,90 |

|

Номинальный ВВП |

0,72 |

1,20 |

2,17 |

3,89 |

5,90 |

7,45 |

|

|

Индонезия |

Денежный агрегат М2 |

0,22 |

0,75 |

1,20 |

2,47 |

4,55 |

6,90 |

|

Номинальный ВВП |

0,55 |

1,51 |

3,02 |

6,86 |

11,54 |

15,43 |

|

|

Великобритания |

Денежный агрегат М2 |

0,44 |

0,59 |

0,92 |

1,23 |

1,58 |

2,82 |

|

Номинальный ВВП |

0,78 |

1,03 |

1,33 |

1,56 |

1,86 |

2,11 |

|

|

Франция |

Денежный агрегат М2 |

0,59 |

0,73 |

1,02 |

1,46 |

1,79 |

2,69 |

|

Номинальный ВВП |

1,22 |

1,49 |

1,77 |

2,00 |

2,18 |

2,28 |

|

Примечание. Составлено автором по: [World Economic Outlook ... , 2021; Systemic Crisis ... , 2017].

Таблица 4. Сравнительный анализ динамики роста ВВП и денежной массы (за последние 25, 20, 15, 10 и 5 лет), %

Table 4. Comparative analysis of the dynamics of GDP and money supply growth (for the last 25, 20, 15, 10, and 5 years), %

|

Страна |

Показатель |

Прирост |

Средний темп прироста |

Прирост |

Средний темп прироста |

Прирост |

Средний темп прироста |

Прирост |

Средний темп прироста |

Прирост |

Средний темп прироста |

Тен-ден-ция * |

|

2020/ 1995 |

2020/ 1995 |

2020/ 2000 |

2020/ 2000 |

2020/ 2005 |

2020/ 2005 |

2020/ 2010 |

2020/ 2010 |

2020/ 2015 |

2020/ 2015 |

|||

|

Китай |

Денежный агрегат М2 |

3 750,0 |

15,6 |

1 622,2 |

14,9 |

732,4 |

14,2 |

298,4 |

11,6 |

157,6 |

9,5 |

-- |

|

Номинальный ВВП |

1 656,6 |

11,9 |

1 015,2 |

12,3 |

541,1 |

11,9 |

249,9 |

9,6 |

148,6 |

8,2 |

-- |

|

|

Коэффициент монетизации |

226,4 |

3,3 |

159,8 |

2,4 |

135,4 |

2,0 |

119,4 |

1,8 |

106,1 |

1,2 |

-- |

|

|

США |

Денежный агрегат М2 |

528,7 |

6,9 |

391,6 |

7,1 |

288,6 |

7,3 |

218,6 |

8,1 |

156,0 |

9,3 |

+ |

|

Номинальный ВВП |

273,1 |

4,1 |

203,5 |

3,6 |

159,8 |

3,2 |

139,9 |

3,4 |

116,6 |

3,1 |

- |

|

|

Коэффициент монетизации |

193,6 |

2,7 |

192,4 |

3,3 |

180,5 |

4,0 |

156,3 |

4,6 |

133,8 |

6,0 |

++ |

Примечание. Составлено авторами по: [World Economic Outlook ... , 2021]. * «--» – сильное замедление темпов роста (прироста); «-» – слабое замедление темпов роста (прироста); «=» – практически отсутствует рост (прирост); «+» – слабое ускорение темпов роста (прироста); «++» – сильное ускорение темпов роста (прироста).

Окончание таблицы 4

End of Table 4

|

Страна |

Показатель |

Прирост |

Средний темп прироста |

Прирост |

Средний темп прироста |

Прирост |

Средний темп прироста |

Прирост |

Средний темп прироста |

Прирост |

Средний темп прироста |

Тен-ден-ция * |

|

2020/ 1995 |

2020/ 1995 |

2020/ 2000 |

2020/ 2000 |

2020/ 2005 |

2020/ 2005 |

2020/ 2010 |

2020/ 2010 |

2020/ 2015 |

2020/ 2015 |

|||

|

Индия |

Денежный агрегат М2 |

2 262,1 |

13,3 |

1 231,1 |

13,4 |

618,0 |

12,9 |

296,3 |

11,5 |

182,9 |

12,8 |

= |

|

Номинальный ВВП |

1 596,6 |

11,7 |

899,5 |

11,6 |

530,3 |

11,8 |

251,6 |

9,7 |

143,7 |

7,5 |

- |

|

|

Коэффициент монетизации |

141,7 |

1,4 |

136,9 |

1,6 |

116,5 |

1,0 |

117,7 |

1,6 |

127,3 |

5,0 |

++ |

|

|

Япония |

Денежный агрегат М2 |

202,9 |

2,9 |

174,1 |

2,8 |

157,1 |

3,1 |

142,5 |

3,6 |

121,0 |

3,9 |

+ |

|

Номинальный ВВП |

107,4 |

0,3 |

105,7 |

0,3 |

107,0 |

0,5 |

111,7 |

1,1 |

108,0 |

1,6 |

+ |

|

|

Коэффициент монетизации |

188,8 |

2,6 |

164,6 |

2,5 |

146,9 |

2,6 |

127,6 |

2,5 |

112,0 |

2,3 |

= |

|

|

Германия |

Денежный агрегат М2 |

339,6 |

5,0 |

283,5 |

5,3 |

233,3 |

5,8 |

177,7 |

5,9 |

131,9 |

5,7 |

+ |

|

Номинальный ВВП |

175,4 |

2,3 |

157,3 |

2,3 |

144,7 |

2,5 |

129,1 |

2,6 |

110,0 |

1,9 |

- |

|

|

Коэффициент монетизации |

193,7 |

2,7 |

180,2 |

3,0 |

161,2 |

3,2 |

137,7 |

3,3 |

119,9 |

3,7 |

+ |

|

|

Россия |

Денежный агрегат М2 |

26 659,1 |

25,0 |

5 100,0 |

21,7 |

972,6 |

16,4 |

293,3 |

11,4 |

163,8 |

10,4 |

— |

|

Номинальный ВВП |

6 996,6 |

18,5 |

1 368,1 |

14,0 |

462,5 |

10,7 |

215,8 |

8,0 |

132,6 |

5,8 |

— |

|

|

Коэффициент монетизации |

381,0 |

5,5 |

372,8 |

6,8 |

210,3 |

5,1 |

135,9 |

3,1 |

123,6 |

4,3 |

- |

|

|

Бразилия |

Денежный агрегат М2 |

2 166,7 |

13,1 |

1 392,9 |

14,1 |

670,1 |

13,5 |

286,8 |

11,1 |

171,8 |

11,4 |

- |

|

Номинальный ВВП |

1 033,3 |

9,8 |

621,3 |

9,6 |

343,2 |

8,6 |

191,7 |

6,7 |

126,2 |

4,8 |

— |

|

|

Коэффициент монетизации |

209,7 |

3,0 |

224,2 |

4,1 |

195,2 |

4,6 |

149,6 |

4,1 |

136,2 |

6,4 |

++ |

|

|

Индонезия |

Денежный агрегат М2 |

3 136,4 |

14,8 |

920,0 |

11,7 |

575,0 |

12,4 |

279,4 |

10,8 |

151,6 |

8,7 |

— |

|

Номинальный ВВП |

2 810,4 |

14,3 |

1 021,1 |

12,3 |

511,5 |

11,5 |

224,9 |

8,4 |

133,7 |

6,0 |

— |

|

|

Коэффициент монетизации |

111,6 |

0,4 |

90,1 |

-0,5 |

112,4 |

0,8 |

124,2 |

2,2 |

113,4 |

2,5 |

+ |

|

|

Вели-кобри-тания |

Денежный агрегат М2 |

640,9 |

7,7 |

478,0 |

8,1 |

306,5 |

7,8 |

229,3 |

8,7 |

178,5 |

12,3 |

+ |

|

Номинальный ВВП |

269,0 |

4,0 |

205,3 |

3,7 |

158,6 |

3,1 |

135,6 |

3,1 |

113,2 |

2,5 |

- |

|

|

Коэффициент монетизации |

238,2 |

3,5 |

232,8 |

4,3 |

193,3 |

4,5 |

169,0 |

5,4 |

157,7 |

9,5 |

++ |

|

|

Франция |

Денежный агрегат М2 |

455,9 |

6,3 |

368,5 |

6,7 |

263,7 |

6,7 |

184,2 |

6,3 |

150,3 |

8,5 |

+ |

|

Номинальный ВВП |

186,1 |

2,5 |

153,5 |

2,2 |

128,7 |

1,7 |

114,1 |

1,3 |

104,5 |

0,9 |

— |

|

|

Коэффициент монетизации |

245,0 |

3,6 |

240,1 |

4,5 |

205,0 |

4,9 |

161,5 |

4,9 |

143,8 |

7,5 |

++ |

Таблица 5. Отношение средних темпов прироста ВВП к приросту денежной массы, %

Table 5. Ratio of average GDP growth rates to money supply growth, %

|

Страна |

По данным 2020/1995 |

По данным 2020/2000 |

По данным 2020/2005 |

По данным 2020/2010 |

По данным 2020/2015 |

|

Китай |

76,2 |

82,2 |

83,9 |

83,0 |

86,5 |

|

США |

59,5 |

51,2 |

74,7 |

42,0 |

33,6 |

|

Индия |

88,2 |

86,8 |

78,5 |

84,3 |

58,5 |

|

Япония |

10,0 |

9,9 |

89,3 |

30,8 |

40,0 |

|

Германия |

45,3 |

42,9 |

83,4 |

43,7 |

33,9 |

|

Россия |

74,0 |

64,3 |

80,9 |

70,4 |

55,9 |

|

Бразилия |

74,8 |

67,9 |

73,4 |

60,5 |

41,6 |

|

Индонезия |

96,6 |

105,0 |

88,2 |

78,0 |

68,9 |

|

Великобритания |

52,4 |

45,0 |

63,4 |

35,8 |

20,4 |

|

Франция |

40,2 |

32,1 |

69,5 |

21,1 |

10,4 |

Примечание. Составлено авторами по: [World Economic Outlook ... , 2021].

Рис. 3. Коэффициент парной корреляции динамики ВВП и денежной массы

Fig. 3. Coefficient of pair correlation of the dynamics of GDP and money supply Примечание. Составлено авторами.

Таблица 6. Динамика коэффициента монетизации

Table 6. Dynamics of the monetization coefficient

|

Страна |

Показатель |

Год |

|||||

|

1995 |

2000 |

2005 |

2010 |

2015 |

2020 |

||

|

Китай |

Денежный агрегат М2, трлн (нац. вал.) |

5,84 |

13,50 |

29,90 |

73,40 |

139,00 |

219,00 |

|

Номинальный ВВП, трлн (нац. вал.) |

6,13 |

10,01 |

18,78 |

40,66 |

68,39 |

101,60 |

|

|

Коэффициент монетизации, % |

95,2 |

134,9 |

159,2 |

180,5 |

203,2 |

215,6 |

|

|

США |

Денежный агрегат М2, трлн (нац. вал.) |

3,63 |

4,90 |

6,65 |

8,78 |

12,30 |

19,19 |

|

Номинальный ВВП, трлн (нац. вал.) |

7,66 |

10,28 |

13,09 |

14,96 |

17,95 |

20,93 |

|

|

Коэффициент монетизации, % |

47,4 |

47,6 |

50,8 |

58,7 |

68,5 |

91,7 |

|

|

Индия |

Денежный агрегат М2, трлн (нац. вал.) |

2,03 |

3,73 |

7,43 |

15,50 |

25,10 |

45,92 |

|

Номинальный ВВП, трлн (нац. вал.) |

12,27 |

21,77 |

36,93 |

77,84 |

136,32 |

195,86 |

|

|

Коэффициент монетизации, % |

16,5 |

17,1 |

20,1 |

19,9 |

18,4 |

23,4 |

|

|

Япония |

Денежный агрегат М2, трлн (нац. вал.) |

549,00 |

640,00 |

709,00 |

782,00 |

921,00 |

1114,00 |

|

Номинальный ВВП, трлн (нац. вал.) |

501,71 |

509,86 |

503,90 |

482,68 |

499,10 |

539,07 |

|

|

Коэффициент монетизации, % |

109,4 |

125,5 |

140,7 |

162,0 |

184,5 |

206,7 |

|

|

Германия |

Денежный агрегат М2, трлн (нац. вал.) |

1,01 |

1,21 |

1,47 |

1,93 |

2,60 |

3,43 |

|

Номинальный ВВП, трлн (нац. вал.) |

1,90 |

2,12 |

2,30 |

2,58 |

3,03 |

3,33 |

|

|

Коэффициент монетизации, % |

53,2 |

57,2 |

63,9 |

74,8 |

85,9 |

103,0 |

|

|

Россия |

Денежный агрегат М2, трлн (нац. вал.) |

0,22 |

1,15 |

6,03 |

20,00 |

35,80 |

58,65 |

|

Номинальный ВВП, трлн (нац. вал.) |

1,52 |

7,79 |

23,05 |

49,40 |

80,41 |

106,61 |

|

|

Коэффициент монетизации, % |

14,4 |

14,8 |

26,2 |

40,5 |

44,5 |

55,0 |

|

|

Бразилия |

Денежный агрегат М2, трлн (нац. вал.) |

0,18 |

0,28 |

0,58 |

1,36 |

2,27 |

3,90 |

|

Номинальный ВВП, трлн (нац. вал.) |

0,72 |

1,20 |

2,17 |

3,89 |

5,90 |

7,45 |

|

|

Коэффициент монетизации, % |

25,0 |

23,4 |

26,8 |

35,0 |

38,4 |

52,3 |

|

|

Индонезия |

Денежный агрегат М2, трлн (нац. вал.) |

0,22 |

0,75 |

1,20 |

2,47 |

4,55 |

6,90 |

|

Номинальный ВВП, трлн (нац. вал.) |

0,55 |

1,51 |

3,02 |

6,86 |

11,54 |

15,43 |

|

|

Коэффициент монетизации, % |

40,1 |

49,6 |

39,8 |

36,0 |

39,4 |

44,7 |

|

|

Великобритания |

Денежный агрегат М2, трлн (нац. вал.) |

0,44 |

0,59 |

0,92 |

1,23 |

1,58 |

2,82 |

|

Номинальный ВВП, трлн (нац. вал.) |

0,78 |

1,03 |

1,33 |

1,56 |

1,86 |

2,11 |

|

|

Коэффициент монетизации, % |

56,1 |

57,4 |

69,2 |

79,1 |

84,8 |

133,6 |

|

|

Франция |

Денежный агрегат М2, трлн (нац. вал.) |

0,59 |

0,73 |

1,02 |

1,46 |

1,79 |

2,69 |

|

Номинальный ВВП, трлн (нац. вал.) |

1,22 |

1,49 |

1,77 |

2,00 |

2,18 |

2,28 |

|

|

Коэффициент монетизации, % |

48,2 |

49,1 |

57,6 |

73,1 |

82,0 |

118,0 |

|

Примечание. Составлено авторами по: [ World Economic Outlook ... , 2021; Systemic Crisis ... , 2017].

Как правило, считается, что нормальный уровень монетизации экономики колеблется от 70 до 100 %. В этом смысле у России есть значительный потенциал для монетизации экономики. По сути, мы имеем двукратный резерв монетизации своей экономики, что потенциально может дать практически такой же двукратный рост ВВП.

Сразу стоит сказать, что, по-видимому, эффективность монетизации как инструмента тоже имеет предел, как это ни прискорбно и как этого ни хотелось бы некоторым экономистам. Напомним, в свое время А. Гринспен (председатель совета управляющих Федеральной резервной системой США) сказал, что пределов пополнения ликвидности нет, имея в виду возможности стимулирования денежными способами экономики. А его последователь Б. Бернанке этот тезис попробовал реализовать на практике во время кризиса 2008–2009 годов. Но, по-видимому, это не так, и опыт многих стран, особенно Японии, – тому подтверждение.

Об эффективности и пределах монетизации

Для России рубиконом стал 2014 год, который ознаменовался входом в эпоху санкций. Следует принимать во внимание, что в руководящих документах США, Великобритании и ряда других стран Россия признается «противником» и даже «врагом». В основном это касается военных возможностей России. Однако такая терминология в отношении нашей страны свидетельствует о том, что санкционное давление – это стратегический и долгосрочный выбор.

Это не единичный случай. Так, в 2018 г. разразилась торговая война между США и Китаем, а избрание нового Президента США ничего не поменяло во взаимоотношениях этих государств.

Более того, в руководящих документах (и стратегиях) Китай (администрацией Д. Трампа, а теперь Дж. Байдена) признается «главным» конкурентом («стратегический конкурент США № 1»). Об этом говорится не только в военных, но и в экономических кругах США.

Указанным санкционная риторика не ограничивается. США и их партнеры ввели санкции против Ирана, Сирии, КНДР, Ливии, Кубы, Кот-д’Ивуар, Бирмы, Белоруссии. Сегодня США идут дальше и используют санкционную риторику даже против своих партнеров. Так, в 2020 г. США ввели дополнительные пошлины на товары из Франции, а в ответ Франция ввела налоги против американских цифровых гигантов. Схожая история с Германией, которой грозят не просто пошлины, а полноценные санкции за реализации проекта «Северный поток-2». Кроме того, США активно используют санкции против отдельных компаний, которые не исполняют санкционный режим США против ее оппонентов. Речь идет об экстерриториальном одностороннем применении законов США. Последнее свидетельствует о том, что есть интересы только США. Однако именно это и разваливает мировую экономику и тот вариант глобализации, который США и европейские страны выстраивали со времен конца Второй мировой войны.

Однако сама по себе логика таких действий не бессмысленна. И эта логика связана с нарастанием глобального кризиса, того кризиса, который впервые проявился в 2008 году.

О периодичности развития капитализма сказано немало, однако это, как правило, не обсуждается в экономическом мейнстриме. Между тем о кризисе капитализма написано еще на его заре, в «Капитале» К. Маркса [Маркс, 1988]. Для Маркса еще в середине XIX в. было очевидно, что по мере формирования единого рынка капитализм упрется в пределы экономической системы и не сможет обеспечивать необходимую отдачу на капитал. Однако единый глобальный рынок для XIX в. был лишь умозрительным заключением, а для XXI в. это уже реальность.

О цикличности капиталистического развития писали разные авторы. Это теория больших экономических циклов Николая Кондратьева и основанная на ней теория эволюционных циклов Владимира Пантина [Пантин, 2009]. Сюда же следует отнести теорию формирования технико-экономических ценозов Л.Г. Бадалян и В.Ф. Криворотова [Бадалян и др., 2010], теорию технологических укладов (ТУ) С. Глазьева, К. Перес и М. Хироока [Глазьев, 2018]. Большое значение имеет теория системных циклов накопления капитала, разработанная Дж.М. Арриги (см. рис. 4) [Арриги, 2009].

ПЕРИОДИЧЕСКАЯ СИСТЕМА МИРОВОГО КАПИТАЛИСТИЧЕСКОГО РАЗВИТИЯ

*• S

Голля адский С И

Бряганаия _ Ц

И К Л Ы

Амесмканский

Н А К ___0___П Л

Аматосий

НИЯ

(—сигнальный крдзмс В—*пр«расные времена* Т— т^рмнагьньги1фи1ис

ТУРБУЛЕНТНОСТЬ Синансоыя хспаиая ЭПОХА АМСТЕРДАМА

СТАБИЛЬНЫЙ РОСТ Матершльная кс нанося

ТУРБУЛЕНТНОСТЬ •«ансомянкпаняя ЭПОХА РОТШИЛЬДА

Л Т-Д

Д-Т-Д

ПАБ ИЛЬНЫЙ РОСТ

ОатсрасльнсяЖСПаисНЯ

ТУРБУЛЕНТНОСТЬ Оинаноыя 1«ПЖИЯ ЭПОХА УОЛЛСТРИТ

СТАБИЛЬНЫЙ РОСТ Макриальная ножи

ЭКОНОМИЧЕСКИЙ НАЦИОНАЛИЗМ Домшонтньй ресурс — eaki дерво, ветер. Ручное, ремесле» ное и мануфактурное производство

ВИКТОР НАНС КА «ЭПОХА, ОР,1ТЕЕДЕРСКИЙИУ1ПЕШАГМЗМ т, )v нант» -.и ресурс— юменньи уга» Пороесйбеиеогпг!» Машинное ♦o6fMiwt«,ee«ekm« челоее» — прибатоемошины

ГОСУДАРСТВА ВСЕОБЩЕГО БЛАГОСОСОЯНИЯ Д№ононп*ыбре1ур( —сгфтл Двиххпен внутреннего a v.i' v Конвеофиое проимодстео. MeroaeH—npeiaeatiiwaeuepo

ГАРМОН, 'н!(К0Е ОБЩЕСТВО Дл.:1^)нтный ркур<— «ювяеей «руб. МаооароОное еалаш": aiupoeowoe Л,та -!-■ .\ ,":«О. Зеонотию человво

о : --------- ... .............

1756 1768 1780 1792 1804 1816 1828 1840 1852 1864 1876 1888 1900 1912 1924 1936 R48 1960 1972 1^84 1996 2038 2020

Орулурнийясимс р2годаоц|е< I 8«“я*'»трхь«’

йееаяе«яя мясе* с»***

РМР

2W

первый эволюционный цикл

ВТОРОЙ ЭВОЛ КИМ (>*41Й ЦИКЛ

ТРЕТИЙ ЭВОЛЮЦИОННЫЙ цикл

Рис. 4. Периодическая система мирового капитализма

Fig. 4. Periodic system of world capitalism Примечание. Составлено авторами по: [Айвазов, 2013].

Не вдаваясь в историю, скажем о главном. Дж.М. Арриги отметил, что циклы накопления капитала имеют три фазы: «весна», которая проходит под сенью предыдущего цикла и служит базой для накопления капитала; «материальная экспансия», когда накопленный капитал уходит в погоне за прибылью в сектор материального производства; «финансовая экспансия», когда по мере роста конкуренции и как следствие падения нормы прибыли в реальном секторе капитал уходит в финансовый сектор.

Вторая фаза отличается бурным развитием реальной экономики, высокими темпами ее роста. Именно эта фаза характеризуется классической марксовской цепочкой Д –Т – Д’ [Айвазов, 2013]. Однако высокая норма прибыли приводит к росту конкуренции, заполнению всех пространств бизнесом и последующим падением нормы прибыли. По мере ее падения реальный сектор начинает стагнировать, и капитал перетекает в финансовый сек- тор. Это способствует его росту (и росту прибыли в нем), а цепочка приобретает вид Д – Д’ [Айвазов, 2013].

Фаза финансового цикла характеризуется высокой турбулентностью в финансовой сфере и завершается терминальным кризисом, который имеет характер кризиса перепроизводства, когда давление капитала на труд приводит к сдерживанию роста реальной заработной платы и произведенный товар не находит платежеспособного спроса. Собственно, говоря терминами Дж. Арриги, именно в фазе финансового цикла мы и находимся, а если точнее, в фазе терминального кризиса.

К примеру, по оценкам RAND Corporation, минимальная федеральная ставка заработной платы 7,25 долл. США, что на 35 % меньше данных 1968 г. [Working ...]. Это соответствует уровням середины 1950-х годов.

В этом смысле становится очевидным, почему стимулирование экономики в ведущих странах осуществляется именно монетарны- ми способами. Но, как мы уже говорили ранее, по-видимому, предел такого стимулирования есть.

Проанализируем динамику роста номинальных оценок ВВП и денежной массы. В таблице 5 приведены оценки с сокращающимся анализируемым диапазоном (от 25 до 5 последних лет).

Необходимо сделать оговорку, что анализируются номинальные оценки. Однако оба показателя связываются коэффициентом монетизации, который является относительным показателем, и влияние инфляции в нем уже исключено.

Здесь можно сделать определенные выводы:

-

1. Коэффициент монетизации абсолютно всех стран вырос, хотя рост был неравномерным. При этом темпы роста монетизации экономики падали лишь в Китае, Японии и России. В остальных случаях наблюдалось его ускорение.

-

2. Вместе с тем ускорение экономических темпов роста наблюдается лишь в случае с Японией. Однако и здесь нужно сделать скидку на эффект низкой базы, который сформировался за счет стагнации японской экономики в ходе «потерянного десятилетия» (или даже «потерянного двадцатилетия») в 1990– 2000-х годах. Особенно примечательны падения темпов роста ВВП развитых стран (США, Германии, Франции, Великобритании) на фоне ускорения монетизации. Во всех указанных случаях коэффициент монетизации около 100 % или даже больше.

-

3. Стоит заметить, что в развитых странах (США, Японии, Германии, Франции, Великобритании и, с условностями, уже Китае) при высокой монетизации не наблюдается резких всплесков потребительской инфляции. Последнее свидетельствует о том, что в данных странах разорвана связь между финансовым сектором, где в основном аккумулируется ликвидность, и потребительским сектором. Напротив, несложно увидеть, что фондовые индексы этих стран обновляют исторические максимумы.

-

4. По-видимому, стимулирование экономики монетарными способами имеет более слабый эффект в сравнении с наращиванием денежной массы. Последнее означает, что

- денежная масса всегда растет быстрее, чем ВВП. Это свидетельствует о том, что не вся эмиссия конвертируется в произведенную продукцию (то есть не все средства тратятся на инвестиционные цели). По сути, это означает, что существует «проедание» эмиссии, при этом пропорции «проедания» для разных экономик различаются (см. табл. 6).

-

5. Эффективность эмиссии, учитывая представленные цифры, в долгосрочном тренде растет лишь в Китае, что особенно важно в условиях кризиса и нарастания санкционного давления на Китай. Отличительной чертой китайской экономики является ее командно-административный характер, который в условиях нарастания кризиса становится очевидным плюсом.

-

6. Наиболее сильно упала эффективность монетизации в США, Японии, Германии, Великобритании и Франции. Для многих стран своеобразным рубиконом стал 2005 г., а в действительности, по-видимому, 2008–2009 гг., после которых экономики вступили в кризисную эпоху своего развития. Здесь также следует сделать оговорку, что в таких случаях эффективность наращивания эмиссии уже не даст заметного эффекта, а лишь будет формировать структурные дисбалансы в экономике, «надувание пузырей» на финансовых рынках, которые и станут катализатором новых волн системного кризиса.

-

7. Несмотря на отрицательную динамику, следует сказать, что эффективность монетизации развивающихся стран выше, чем развитых. Это в значительной степени связано с эффектом низкой базы и отражает денежный голод в экономиках этих стран. Одновременно это является и сигналом для дальнейшего наращивания эмиссии.

-

8. Отметим, что если анализировать ситуацию в России, то на этапе с 2010 г. эффективность монетизации стала падать, несмотря на общий рост коэффициента монетизации. Последнее свидетельствует, скорее, о неэффективности механизмов и каналов монетизации, а это уже прямое поле для работы Банка России.

Выводы

Проведенный анализ позволяет сделать некоторые выводы:

-

1. Санкционное давление на Россию – это всерьез и надолго и является свидетельством не неприятия политического режима в стране, а восприятия России как глобального конкурента. Последнее можно сказать не только в адрес России, но и Китая.

-

2. В такой ситуации рассчитывать на иностранные инвестиции бессмысленно. Это свидетельствует о необходимости срочной переориентации инвестиционной политики на внутренние источники, что требует стратегических изменений в денежно-кредитной и налогово-бюджетной политиках и подразумевает совместные действия Банка России, Минфина РФ и Минэкономразвития РФ.

-

3. Требуется смена приоритетов денежно-кредитной политики с таргетирования и сдерживания инфляции на обеспечение и/или стимулирование экономического роста. Это целесообразно закрепить в законодательном поле. Примечательно, что среди трех экономических ведомств (Банк России, Минфин РФ и Минэкономразвития РФ) напрямую вопросами экономического роста национальной экономики никто не занимается.

-

4. Мировой кризис будет нарастать, и по мере его нарастания мировая экономика будет сегментироваться. В такой ситуации преимущество получают страны, которые не исчерпали механизм стимулирования экономики (в том числе и в первую очередь – монетарные механизмы).

-

5. Россия имеет значительный запас в наращивании денежной массы для стимулирования собственного экономического роста: примерно двухкратный рост относительно современных уровней монетизации. Последнее может привести к полуторному – двухкратному росту ВВП.

-

6. Банку России во взаимодействии с Правительством РФ следует проанализировать и скорректировать механизмы перераспределения денежной массы. Целью этих механизмов является направление денежных средств не в финансовый и потребительский сектор, а в реальный, то есть в производство.

Список литературы Необходимость смены приоритетов денежно-кредитной политики

- Айвазов, А. Э. Периодическая система мирового капиталистического развития / А. Э. Айвазов // Партнерство цивилизаций. - 2013. - N° 3. -С. 253-289.

- Арриги, Дж. Адам Смит в Пекине. Что получил в наследство XXI век / Дж. Арриги. - М. : Ин-т общественного проектирования, 2009. - 455 с.

- Бадалян, Л. Г. Теория ценозов в истории, или Дом человека на планете / Л. Г. Бадалян, В. Ф. Кри-воротов. - М. : URSS, 2010.

- Глазьев, С. Ю. Рывок в будущее. Россия в новых технологическом и мирохозяйственном укладах. - М. : Кн. мир, 2018. - 768 с. - (Серия «Коллекция Изборского клуба»).

- Денежная масса M2 - список стран // Trading Economics. - Электрон. текстовые дан. - Режим доступа: https://ru.tradingeconomics.com/ country-list/money-supply-m2 (дата обращения: 06.09.2021). - Загл. с экрана.

- Динамика инвестиций в основной капитал в Российской Федерации // Росстат. - Электрон. текстовые дан. - Режим доступа: https://www. gks.ru/free_doc/new_site/business/invest/Din-inv.xls (дата обращения: 06.09.2021). - Загл. с экрана.

- Динамика курса Доллара США // Banki.ru. - Электрон. текстовые дан. - Режим доступа: https:// www.banki.ru/products/currency/usd (дата обращения: 06.09.2021). - Загл. с экрана.

- Индекс потребительских цен (подготовлено экспертами компании «Гарант») // Гарант. - Электрон. текстовые дан. - Режим доступа: https:// base.garant.ru/149900 (дата обращения: 06.09.2021). - Загл. с экрана.

- Ключевая процентная ставка // Банк России. -Электрон. текстовые дан. - Режим доступа: https://cbr.ru/hd_base/keyrate (дата обращения: 06.09.2021). - Загл. с экрана.

- Маркс, К. Капитал: критика политической экономии / К. Маркс. - Т. I, кн. 1 : Процесс производства капитала. - М. : Политиздат, 1988. -891 с.

- О денежно-кредитной политике Банка России // Банк России. - Электрон. текстовые дан. - Режим доступа: http://www.cbr.ru/dkp/print.aspx?file= dkp.htm&pid=dkp&sid=itm_31087 (дата обращения: 06.09.2021). - Загл. с экрана.

- Пантин, В. И. Мировые циклы и перспективы России в первой половине XXI века: основные вызовы и возможные ответы / В. И. Пантин. -Дубна : Феникс +, 2009. - 431 с.

- Причины монетарного характера современного кризиса экономики России / В. Ю. Сутягин [и др.] // Модели, системы, сети в экономике, технике, природе и обществе. - 2017. -№ 2 (22). - С. 22-40.

- Россия - Темпы роста ВВП (кв/кв) // Trading Economics. - Электрон. текстовые дан. – Режим доступа: https://ru.tradingeconomics.com/russia/ gdp-growth (дата обращения: 06.09.2021). - Загл. с экрана.

- ФАС: доля государства в экономике России превысила 50 % и препятствует развитию конкуренции // ТАСС. - Электрон. текстовые дан. - Режим доступа: https://tass.ru/ekonomika/6394390 (дата обращения: 06.09.2021). - Загл. с экрана.

- Systemic Crisis of the World Economy or the "Bourgeois Mode of Production" / V.Yu. Sutyagin [et al.] // European Research Studies Jornal. - 2017. - Vol. XX, iss. 3.

- Working for $7.25 an Hour: Exploring the Minimum Wage Debate // RAND. - Electronic text data. -Mode of access: https://www.rand.org/blog/ 2016/09/working-for-725-an-hour-exploring-the-minimum-wage.html (date of access: 06.09.2021). -Title from screen.

- World Economic Outlook Database: April 2021// IMF. -Electronic text data. - Mode of access: https:// www. imf. org/en/Publications/WEO/weo-database/2021/April/weo-report?c=922,&s= NGDP_RPCH,PCPIPCH,&sy=1995&ey= 2020&ssm=0&scsm=1&scc=0&ssd=1&ssc= 0&sic=0&sort=country&ds=,&br=1 (date of access: 06.09.2021). - Title from screen.