Неоднородность пространственного размещения российского крупного бизнеса

Автор: Сапожникова А.Г.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Управление экономическим развитием

Статья в выпуске: 2 (19), 2011 года.

Бесплатный доступ

Крупный бизнес в российской экономике имеет особенности своего развития и простран- ственного размещения. В данной статье показана неравномерность распределения крупного бизнеса по территории РФ, классифицированы регионы с точки зрения присутствия в них круп- ного бизнеса и проанализирована динамика индекса Херфиндаля-Хиршмана по объему инвес- тиций в основной капитал в рамках субъектов Российской Федерации с 1995 по 2009 год.

Крупный бизнес, инвестиции в основной капитал, инвестиционное пространство, пространственное размещение

Короткий адрес: https://sciup.org/14970792

IDR: 14970792 | УДК: 322.1

Heterogeneity of spatial location of Russian big businesses

Big businesses in the Russian economy have the features of its development and territorial placement. This article shows the uneven distribution of big businesses in the Russian Federation, the regions are classified in terms of presence of big businesses and the dynamics of the Herfindahl- Hirschman Index in terms of investment in fixed assets in the Russian Federation from 1995 to 2009 is analyzed.

Текст научной статьи Неоднородность пространственного размещения российского крупного бизнеса

В современных условиях российское инвестиционное пространство характеризуется межрегиональными различиями в объемах привлекаемых капиталовложений на конкретную территорию и, соответственно, разной степенью ее инвестиционной привлекательности 1.

В большинстве случаев инициатором и «поставщиком» инвестиций в регион является именно крупный бизнес 2. Интересы крупного бизнеса в регионе определяются, во-первых, наличием в регионе достаточного количества экономических ресурсов для долгосрочного развития компании; во-вторых, отраслевой структурой экономики, соответствующей интересам бизнеса; в-третьих, наличием благоприятного инвестиционного климата; и в-четвертых, развитой рыночной инфраструктурой.

Для любого региона присутствие крупного бизнеса на его территории имеет положительные эффекты. С одной стороны, крупный бизнес инициирует значительные экономические и социальные проекты на территории региона, что позитивно отражается на занятости и доходах населения. С другой стороны, выступая довольно часто бюджетообразующим элементом региона, он определяет инвестиционные возможности территории и ее инвестиционный климат. Наличие в регионе предприятий крупного бизнеса способствует повышению инвестиционной активности на территории, в том числе и для иностранных инвесторов, и следовательно, выступает индикатором оценки инвестиционной привлекательности территории. Поэтому предлагаемый анализ размещения крупного бизнеса по регионам и оценка уровня его концентрации показывает не только географию инвестиций, но и позволяет выделить пространственные инвестиционные зоны крупного бизнеса сообразно его функциональности (то есть реализации определенного бизнес-процесса компании) в рамках территории при наличии на ней соответствующих активов.

В соответствии с методикой Федеральной службы государственной статистики РФ индикатором активности инвесторов в регионе выступает объем инвестиций в основной капитал [6]. Однако, на наш взгляд, этот индикатор в чистом виде не отражает пространственного распределения инвестиционных ресурсов по регионам РФ. В качестве показателя, позволяющего проследить региональную неоднородность в распределении инвестиций и, соответственно, мест размещения крупного бизнеса, используется индекс концентрации Херфиндаля-Хиршмана ( HHI ):

ki

HHI =£ (7 Х100)2, j=1 I где k = 83 – количество регионов (субъектов федерации);

ij – объем инвестиций в основной капитал в j -м регионе;

I – общий объем инвестиций в стране.

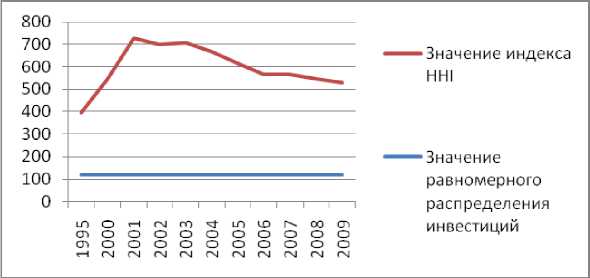

На рисунке представлена динамика индекса HHI по объему инвестиций в основной капитал за период с 1995 по 2009 год.

В теории максимальное значение индекса HHI равно 10 000 % и достижимо, когда весь объем инвестиций приходится на один регион. Минимальное значение индекса соответствует равномерному распределению инвестиций по 83 регионам, и в данном случае составляет 120,5 % (10 000/83 = 120,5, на рис. – прямая линия).

Крупный бизнес в России имеет историю своего развития и становления. О.В. Кузнецова и соавторы выделяют два этапа развития крупного бизнеса в России – до и после кризиса 1998 года [4, с. 17]. На наш взгляд, целесообразно выделить еще и третий этап, охватывающий период после кризиса 2008 г. по настоящее время. Полученная по результатам расчетов индекса HHI динамика вполне соответствует предлагаемой этапизации развития крупного бизнеса.

Так, представленная на рисунке динамика индекса HHI показывает, что в период с 1995 по 2001 г. наблюдается тенденция роста концентрации инвестиций российских компаний на территории страны в определенных регионах. По мнению Х.Х. Валиуллина и Э.Р. Шакировой, это было связано с периодом рыночного реформирования российской экономики и с наличием у небольшой группы субъектов РФ исключительных (монопольных) преимуществ [1, с. 160].

Крупный бизнес в России на первом этапе переживал фазу своего становления, когда создавались бизнес-структуры и накапливались активы. Формирование крупного бизнеса происходило в уникальных условиях, сочетающих глубокий экономический спад, трансформацию политического строя и высокий уровень недоверия общества к новым институтам. Вследствие этого крупный бизнес имел следующие отличительные черты своего развития: неразделенность фактических отношений собственности и управления, игнорирование прав миноритарных акционеров; непрозрачность структуры управления и финансовых потоков; высокая степень зависимости от государства.

На первом этапе бизнес функционировал в форме финансово-промышленных групп (ФПГ), переросших в интегрированные биз-нес-группы (ИБГ), ключевое отличие которых состояло в том, что инициатором создания ФПГ выступало государство, а ИБГ – бизнес. ФПГ концентрировали вокруг коммерческих банков активы промышленных предприятий, выкупленных банками на залоговых аукционах с целями установления контроля над их финансовыми потоками, устранения конкуренции с иностранными банками, а также укрепления позиций топ-менеджмента в российской экономической элите в долгосрочной перспективе и т. д. Переход к ИБГ был связан с ростом накопленных активов и необходимостью формирования целостности дивер-

Рис. Динамика индекса HHI в России в 1995–2009 гг., % *

* Рассчитано по: [6].

сифицированного бизнеса. Возникла потребность в стратегической связности предприятий и финансовых институтов, управлении финансовыми потоками между всеми компаниями и диверсификации рисков, что предопределило изменение экономико-организационной формы бизнеса. Основных сценариев интеграции внутри бизнес-группы было два: бизнес-группа формировалась вокруг промышленного предприятия (группы предприятий) или предприятия объединялись вокруг коммерческого банка [3, с. 15].

Крупный бизнес в рассматриваемый период реализовывал стратегию по скупке разнообразных, часто не профильных, но дешевых или доступных активов в регионах. Наиболее привлекательными оказались регионы, быстро адаптировавшиеся к рыночным условиям и отсутствию государственных инвестиций, а также обладавшие определенными конкурентными преимуществами (чаще всего ресурсными) 3. В результате большая часть инвестиций была аккумулирована в регионах с сосредоточением природных ресурсов либо функций торгово-посреднической и финансовой деятельности, таких, как г. Москва, г. Санкт-Петербург, Ханты-Мансийский АО, Ямало-Ненецкий АО, Московская и Свердловская области, республики Татарстан и Башкортостан, Краснодарский и Красноярский края (в таблице приводится доля совокупных инвестиций в основной капитал по Федеральным округам РФ). Таким образом, в рассматриваемый период выявилось и укрепилось инвестиционное превосходство ограниченного числа регионов России.

Ключевыми тенденциями развития крупного бизнеса на втором этапе с 2002 по 2007 г., в течение которого наблюдался восстановительный рост российской экономики, были следующие: повышение роли отношений собственности и превращение их в единственный механизм, обеспечивающий прочную долгосрочную консолидацию активов; отраслевая

Таблица

Доля совокупных инвестиций в основной капитал по Федеральным округам РФ, % *

|

Федеральный округ |

1995 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Центральный федеральный округ |

22,21 |

24,02 |

26,08 |

23,21 |

24,73 |

25,75 |

26,89 |

26,70 |

25,91 |

26,50 |

25,94 |

|

СевероЗападный федеральный округ |

10,24 |

9,05 |

10,01 |

11,17 |

11,30 |

13,04 |

12,55 |

13,38 |

13,77 |

12,39 |

11,85 |

|

Южный федеральный округ |

10,24 |

11,43 |

11,58 |

11,14 |

10,54 |

9,70 |

9,23 |

9,37 |

9,59 |

10,37 |

10,98 |

|

Приволжский федеральный округ |

19,24 |

18,66 |

17,75 |

17,80 |

16,71 |

16,04 |

16,20 |

16,88 |

16,57 |

17,10 |

16,91 |

|

Уральский федеральный округ |

15,66 |

18,86 |

21,52 |

22,00 |

21,75 |

20,40 |

18,65 |

16,43 |

16,94 |

16,57 |

16,88 |

|

Сибирский федеральный округ |

14,81 |

12,56 |

8,47 |

8,98 |

8,51 |

8,85 |

8,91 |

9,58 |

10,23 |

10,55 |

10,77 |

|

Дальневосточный федеральный округ |

7,87 |

5,23 |

4,60 |

5,70 |

6,45 |

6,21 |

7,56 |

7,65 |

6,99 |

6,50 |

6,66 |

|

Российская Федерация |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

* Составлено по: [6].

и секторальная диверсификация; смена основного субъекта российского крупного бизнеса – от ИБГ к компании 4; выход крупного бизнеса на мировой финансовый рынок с целью получения источников внешнего финансирования; разворачивающийся процесс транснационализации. Реструктуризация российского бизнеса в этот период была связана с формированием новой модели управления, предполагавшей процессный подход к управлению бизнесом и становление сетевой формы его организации.

Обращаясь к данным таблицы, заметим, что в пространственном аспекте в этот период сформировалась тенденция снижения концентрации капиталовложений и их движение в сторону более равномерного распределения. Связано это было с начавшейся активной региональной экспансией российского крупного бизнеса, сопровождавшейся движением капиталов не только в ресурсоемкие регионы, но и в регионы, обладавшие иными конкурентными преимуществами, такими, как близость транспортных узлов, благоприятные институциональные условия ведения бизнеса, развитая рыночная, производственная и транспортная инфраструктура и т. д.

Концентрация капиталовложений на втором этапе наблюдалась в тех же регионах, что и на первом, однако к ним добавились Белгородская, Липецкая, Волгоградская, Ростовская, Нижегородская, Саратовская, Новосибирская и Магаданская области. Рост капиталовложений в этих субъектах РФ был связан с формированием в них институциональной среды, благоприятной для привлечения инвестиций. Процессы институционализации были обусловлены, во-первых, началом формирования региональных стратегий привлечения инвестиций на территорию, во-вторых, созданием законодательной базы для прозрачности реализации инвестиционного процесса и защиты прав потенциальных инвесторов, в-третьих, с созданием институтов развития в регионах, в-четвертых, с началом целенаправленного процесса формирования имиджа территории первоначально через презентации на экономических форумах. Проведенные мероприятия способствовали признанию регионов экспертным сообществом как инвестиционно привлекательных, что отразилось в повыше- нии их рейтингов. Это привело к изменению региональных инвестиционных стратегий компаний. Именно в этот период компании реализуют инвестиционные стратегии не только по скупке региональных активов, но по вводу в действие новых мощностей своих предприятий на конкретных территориях и стратегии модернизации производства.

Таким образом, в рассматриваемый период, с одной стороны, формируется тенденция концентрации бизнеса в рамках конкретных регионов при четкой территориальной привязке к новым месторождениям сырья, смежным и перерабатывающим производствам, динамично растущим отраслям. С другой стороны, происходит резкое расширение территориальной экспансии крупного бизнеса и формирование четких, заданных траекторией развития в реализации региональных стратегий. Становится важен захват территории не просто как места накопления природных ресурсов, а как пространства размещения своих активов с учетом инвестиционной обустроенности (институциональная среда и транспортно-логистический потенциал) и кадрово-информационной обеспеченности территории.

По мнению экспертов А. Дынкина и А. Соколова, территориальная экспансия и расширение зон влияния крупного частного бизнеса на данном этапе завершается, что вполне объяснимо – самые привлекательные активы в основном были разделены [2, с. 80].

Современным этапом развития российского крупного бизнеса можно признать период с 2008 г. по настоящее время. Хотя сегодня организационные формы ведения крупного бизнеса существенно не трансформировались, однако мировой финансово-экономический кризис 2008 г. внес существенные коррективы в логику его развития и пространственные приоритеты.

Основными тенденциями развития российского крупного бизнеса на современном этапе являются: продолжающаяся консолидация активов, встраивание крупных российских компаний в международные производственносбытовые цепочки; структурирование крупного бизнеса в соответствии с отраслевой географической направленностью государственных инвестиционных программ в инфраструктурном строительстве; усиление роли государ- ства как гаранта платежеспособности для компаний крупного бизнеса; вытеснение из компаний крупного бизнеса региональных правительств; расширение географии российских внешнеэкономических связей.

Мировой кризис 2008 г. сказался в общем на российской экономике, что проявилось в значительном спаде ВВП и, в частности, на крупном бизнесе – в резком спаде объемов промышленного производства. Так, в посткризисном 2009 г. промышленное производство в России сократилось на 9,3 %, а в 2010 г. выросло на 8,2 % по сравнению с предыдущим годом, так и не достигнув посткризисного уровня [6].

По итогам 2009 г., в регионах произошло значительное сокращение инвестиций в новые нефтегазодобывающие регионы – Сахалин (на 1/3) и Ненецкий АО (2/3). Сильный спад пережили почти все ранее привлекательные для инвесторов регионы – Калининградская, Самарская и Московская области (сокращение на 30–37 %), Москва и Санкт-Петербург (сокращение на 22 %). В итоге сложившаяся ситуация способствовала тому, что некоторые нефтедобывающие компании российского крупного бизнеса на сегодняшний день реализуют инвестиционные стратегии по освоению регионов с новыми месторождениями нефти и иных экспортных ресурсов. Таким образом, на данном этапе не изменяется тенденция снижения пространственной концентрации капиталовложений, хотя тенденции развития крупного бизнеса меняются, и в ближайшие несколько лет проявятся основные процессы пространственного развития бизнеса.

Деятельность компаний крупного бизнеса затрагивает многие российские регионы, однако их влияние в них различно и зависит от специфики деятельности, характеристик территории, на которой они функционируют, и региональной политики. На наш взгляд, все регионы (субъекты РФ) можно разделить на несколько типов, принимая во внимание наличие активов крупного бизнеса в регионе, их отраслевую направленность и реализуемый бизнес-процесс.

Первый тип включает субъекты РФ без крупного бизнеса или с крайне незначительным его присутствием. Основные проблемы, которые наблюдаются в этих регионах, сво- дятся к невысокому уровню развития промышленности, инфраструктуры, сложным природно-климатическим условиям и нестабильной социально-политической ситуации. Наиболее яркими примерами таких регионов являются республики Северного Кавказа (Адыгея, Дагестан, Ингушетия, Кабардино-Балкария, Чечня), а также Псковская область, Республика Алтай, Еврейская автономная область, Чукотский АО, Камчатский край.

Второй тип объединяет регионы, в которых происходит базирование компаний крупного бизнеса в различных отраслях промышленности. Эти регионы реализуют один из ключевых бизнес-процессов компаний – производственный. В этот тип попадают территории, в которых, во-первых, сконцентрированы наиболее значимые активы в сырьевых и перерабатывающих отраслях, во-вторых, наблюдается высокий уровень социально-экономического развития, наличие условий для производства сложной продукции, в-третьих, существуют благоприятные условия для развития перерабатывающих отраслей промышленности (хорошо развитая транспортная инфраструктура, емкие рынки сбыта, благоприятные природно-климатические условия). К числу таких регионов относятся прежде всего наиболее экономически развитые промышленные регионы Поволжья и Урала. Однозначно к такому типу регионов можно причислить Республики Башкортостан и Татарстан, Самарскую и Свердловскую, Челябинскую, Владимирскую, Калужскую, Нижегородскую, Липецкую области и др.

Третий тип объединяет регионы, откуда происходит управление капиталом. В этих регионах базируются штаб-квартиры крупного бизнеса и реализуется процесс управления финансовыми потоками. В этот тип регионов попадают федеральный центр и субъекты Федерации, наиболее близко расположенные к нему, или экономические центры Федеральных округов. Для этих регионов характерны: концентрация финансовых ресурсов в разнообразных финансовых институтах, мощный кадровый потенциал, развитая инфраструктура, особый политический и экономический статус. К данному типу регионов относятся г. Москва, г. Санкт-Петербург, Московская и Ленинградская области и др.

Четвертый тип регионов – это регионы транзита для крупного бизнеса, или так называемые транспортные регионы. Ввиду концентрации основных производственных мощностей крупного бизнеса во внутренних территориях, а также сохраняющейся транснациональной направленности и экспортной ориентации транспорт становится одной из ключевых отраслей для крупного бизнеса. Используя свои транспортные предприятия для выхода на зарубежные рынки, крупный бизнес будто блокирует пространство на той территории, где находится, формируя вокруг себя точки опоры и транзитный коридор. Пригра-ничность региона имеет в данном случае ключевое значение, потому что позволяет прогнозировать движение товарных потоков. Это тип регионов характеризуется развитой системой транспортной инфраструктуры, включающей портовые комплексы, автомобильные дороги с твердым покрытием, современные авиакомплексы и аэродромы, систему железнодорожного сообщения. Примерами регионов данного типа являются Ленинградская и Калининградская области, Краснодарский и Приморский края, Ростовская область.

Подводя итог вышеизложенному, можно сделать ряд теоретических и практических выводов.

Во-первых, в настоящее время крупный бизнес является значимым субъектом региональной экономики, способным моделировать и видоизменять инвестиционное пространство как региона, так и страны в целом.

Во-вторых, на современном этапе развития крупного бизнеса можно говорить о неоднородности российского экономического пространства и тенденции снижения уровня его пространственной концентрации.

В-третьих, предлагаемое зонирование российского экономического пространства основано на наличии активов компаний крупного бизнеса в регионе и реализуемого в рамках зоны бизнес-процесса компании.

В-четвертых, при формировании на территории региона стратегий социально-экономического развития и промышленной политики необходимо формировать систему долгосрочных взаимодействий с компаниями крупного бизнеса, размещенными в регионе, создавая коммуникативные системы и исполь- зуя все имеющиеся маркетинговые инструменты взаимодействия, оценивая стратегическую значимость крупного бизнеса для экономического развития региона.