Неопределенность и риски при ведении инновационной деятельности в среде технопарка

Автор: Шевелев Анатолий Евгеньевич, Богомолова Ирина Викторовна

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 41 (174), 2009 года.

Бесплатный доступ

Статья посвящена проблеме повышения эффективности управления финансово-хозяйственной деятельностью технопарков, организованных при высших учебных заведениях, на основе бухгалтерской информации. С учетом выявленных особенностей функционирования субъектов инновационной деятельности уточнено понятие неопределенности и риска инновационной деятельности. Приведение понятий позволило осуществить классификацию выше указанных экономических категорий.

Безопасность инвестиций, бухгалтерская информационная система, внутренний контроль, инновационная среда, неопределенность и риск инновационной деятельности

Короткий адрес: https://sciup.org/147155489

IDR: 147155489 | УДК: 658.1

Uncertainty and risks when performing the innovation activity in the industrial park

This article is concerned with the problem of increasing efficiency of the management of financing and operating activities of the industrial parks established under the Institutions of Higher Education on the basis of the accounting information. Taking into account the elicited peculiarities of the functioning of the innovation activity entities the authors specify the notions of uncertainty and risks of innovation activity. It allowed to classify the economic categories mentioned above.

Текст научной статьи Неопределенность и риски при ведении инновационной деятельности в среде технопарка

Одним из актуальных направлений развития инновационной деятельности в России является создание технопарков при крупнейших университетах страны. Наличие такого рода структур позволяет консолидировать научный потенциал, образуемый субъектами инновационной деятельности (далее СИД).

Технопарк по своей экономической сути является организацией, формирующей определенную среду, позволяющую создавать для инновационных предприятий условия эффективного и устойчивого развития с целью обеспечения непрерывности их деятельности и возможности формирования как готового экономического комплекса, способного приносить доход своему собственнику. Он позволяет выступить для СИД своеобразным гарантом, обеспечивающим получение необходимых для их развития ресурсов, продвижение научных проектов и их коммерциализацию.

Анализ функционирования ряда зарубежных и российских технопарков показал, что среда их функционирования имеет существенные особенности. Рассмотрим подробнее состав его внутренней и внешней среды.

В составе внутренней среды технопарка целесообразно выделить следующие элементы: центр управления, центр подготовки информации, центр методологии внутреннего контроля, центр оказания услуг, центр методологии внутреннего аудита. Внешняя среда включает в себя рабочую и общую среду.

Рабочая среда - это среда непосредственных внешних контактов технопарка. Она включает участников инновационной деятельности, с которыми у технопарка есть прямые отношения или которые оказывают на него прямое воздействие.

Рабочая среда является его микросредой (инвесторы, фонды, частные, кредиторы, заинтересованные государственные органы, бюджет на местном уровне, контрагенты, рынок труда).

Общая среда технопарка состоит из элементов, которые не связаны с ним напрямую, но оказывают влияние на его деятельность. Общая среда является средой косвенных контактов, она также называется макросредой деятельности хозяйствующего субъекта (экономическая, политическая, научно-техническая, правовая, демографическая, экологическая, природная).

Осуществление взаимодействия между внутренней и внешней (рабочей) средой технопарка позволяет ему реализовать свою основную целевую функцию: выступить в отношении СИД гарантом, обеспечивающим заинтересованным лицам разумную уверенность в безопасности инвестиций и их сохранности.

Реализация данного направления возможна при условии формирования внутри технопарка информационной системы, позволяющей на ее основе формировать бухгалтерскую (финансовую) отчетность, на базе которой ее пользователи могут принимать решения в соответствующем направлении.

При этом каждый из пользователей не может однозначно определять результат своих решений и прогнозировать оценку их последствий. Так, например, инвестор, осуществляющий финансирование СИД, не может быть однозначно уверен в получении ожидаемого от вложения средств эффекта; менеджер технопарка не может предопределять эффективность научных проектов инновационных предприятий.

Полное или частичное отсутствие информационного знания о внешней среде функциониро- вания и информации о деятельности технопарка и СИД, входящих в его состав, порождает возникновение специфических рисков и неопределенности как источника их возникновения.

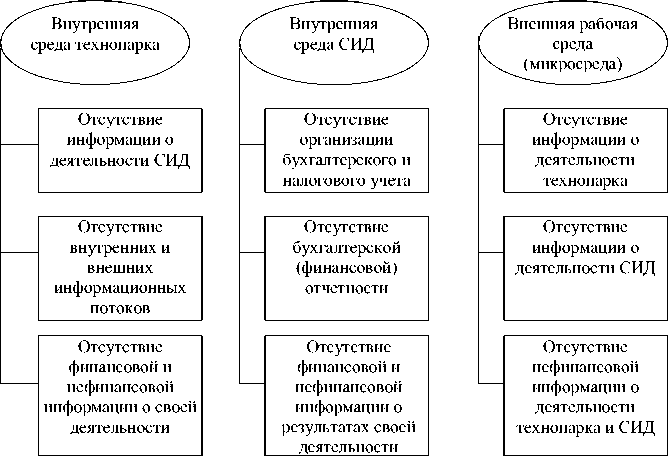

Для уточнения понятия неопределенности в инновационной деятельности были выявлены источники ее возникновения с позиции внутренней и внешней среды функционирования технопарка (рис. 1).

Следует отметить, что в настоящее время в специальной литературе и экономических публикациях отсутствует единый подход к определению понятия «неопределенность». При проведении анализа данного понятия было выявлено, что наиболее точное его определение дают Черкасов В.В. и Шапкин А.С. [1–3].

Неопределенность – это неполное или неточное представление о значениях различных параметров в будущем, порождаемых различными причинами и, прежде всего, неполнотой или неточностью информации об условиях реализации решения, в том числе связанных с ними затратах и результатах. Из данного определения можно выделить следующие элементы, позволяющие характеризовать данную экономическую категорию:

-

1) неясность, нечеткость;

-

2) существование в условиях неполноты информации;

-

3) отсутствие однозначности при выборе решений.

Каждый из указанных элементов оказывает влияние на принятие решений участниками инновационной деятельности и их результат.

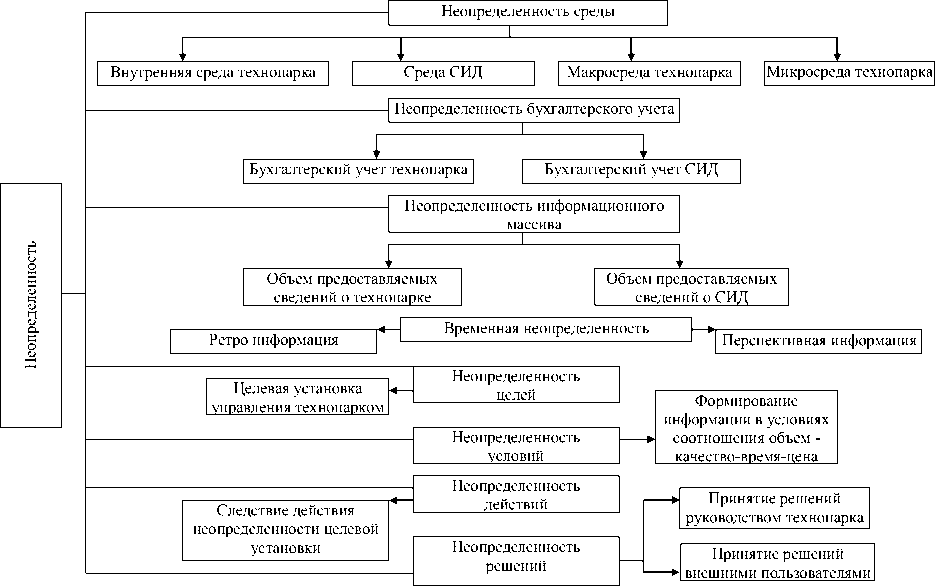

Выявление источников возникновения неопределенности в технопарке дало возможность осуществить ее классификацию (рис. 2), позволившую уточнить понятие неопределенности для условий деятельности технопарка.

Неопределенность в технопарке – это свойство среды технопарка, обусловленное взаимодействием между собой участников инновационной деятельности и действием в ней совокупности или субъективно факторов, оказывающих влияние на действия фондов, осуществляющих целевое финансирование, венчурных фондов, частных инвесторов в отношении принятия решений по оценке безопасности инвестиций и их инвестиционной привлекательности.

Уточнение данного понятия позволило выявить элементы, характеризирующие его с позиции функционирования технопарка:

-

1) объективное свойство внутренней и внешней среды технопарка;

-

2) совокупность или субъективность действия факторов в его среде;

-

3) взаимодействие между участниками инновационной деятельности;

-

4) влияние на фактические действия участников инновационной деятельности;

-

5) принятие решений в отношении безопасности инвестиций.

Причины возникновения рисков в технопарке можно условно разделить на объективные и субъективные.

Объективными причинами возникновения рисков можно считать наличие и действие внешней и внутренней среды функционирования технопарка.

Субъективными причинами их возникновения можно считать наличие и действие человеческого фактора. Его влияние на конечный результат выбора при наличии вариантности во многом будет зависеть от собственной внутренней оценки субъекта, принимающего решение, ситуации, а также от личной готовности идти на риск и степени ответственности за результат своих решений.

Рис. 1. Источники возникновения неопределенности в технопарке

Управление инвестициями и инновационной деятельностью

Рис. 2. Классификация неопределенности в технопарке

Определение причин возникновения риска дает возможность выявить факторы, оказывающие влияние на его величину. Для классификации факторов риска технопарка примем их разделение на две группы: внешние и внутренние.

Внешние факторы риска обусловлены действием общей (макросреды) среды технопарка. К ним относятся: экономические, правовые, научнотехнические, природные, экологические, демографические. Внутренние факторы риска обусловлены деятельностью данного экономического субъекта. К ним относятся: деятельность СИД внутри технопарка, деятельность центра управления, центра подготовки информации, центра методологии внутреннего контроля, центра методологии внутреннего аудита, центра оказания услуг.

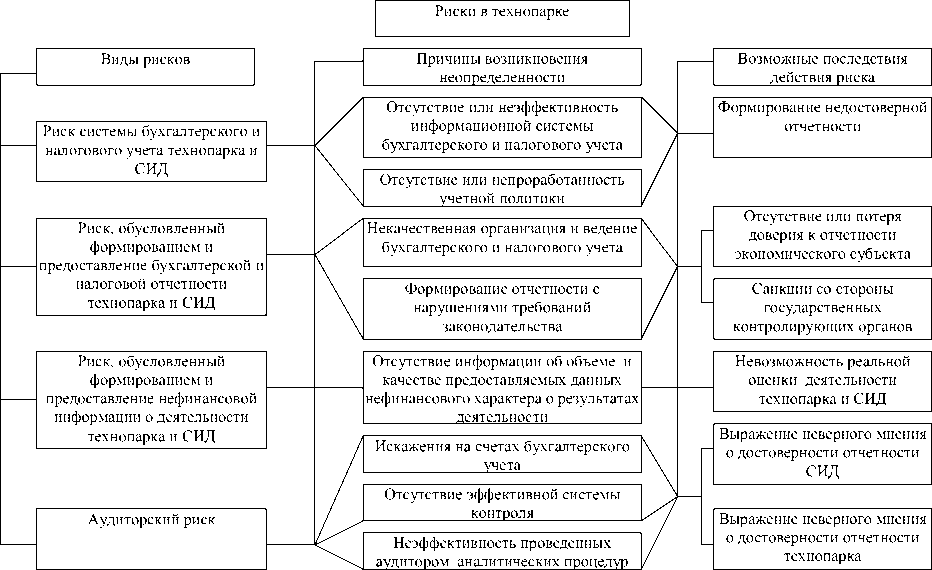

На основе анализа причин и факторов рисков построена их классификация (рис. 3).

На основе данной классификации уточнено понятие риска инновационной деятельности в технопарке.

Риск инновационной деятельности в технопарке – специфическая характеристика хозяйственной деятельности, возникающая под действием неопределенности в технопарке, результатом воздействия которой можно считать получение отклонения от ожидаемой оценки участниками инновационной деятельности инвестиционной привлекательности проектов и их безопасности от полученного экономического эффекта в отношении использования финансовых ресурсов.

Проведенное исследование позволило сделать следующие выводы.

-

1. Уточнено понятие неопределенности как экономической категории с выявлением элементов, характеризующих его с позиции функционирования технопарка.

-

2. Разработана классификация неопределенности для условий деятельности инновационных предприятий, позволившая выявить взаимосвязь между источниками ее возникновения и последствиями ее действия.

-

3. Уточнено понятие риска инновационной деятельности технопарка, учитывающее специфику хозяйственной деятельности данного экономического субъекта.

-

4. Разработана классификация рисков деятельности технопарка с выявлением взаимосвязи между причинами их возникновения и последствиями их действия.

В связи с тем, что риск является одним их составных элементов любой контрольной среды, его выявление, оценка как фактора воздействия и оценка последствий его действия будет оказывать влияние на ее формирование. В свою очередь формирование контрольной среды, учитывающей специфику деятельности технопарка и возникающих с ее осуществлением рисков и неопределенности, позволит увеличить степень надежности механизма контроля и повысить эффективность управления технопарком. А это, в свою очередь, будет способствовать получению университетом статуса национального.

Рис. 3. Классификация рисков технопарка

Список литературы Неопределенность и риски при ведении инновационной деятельности в среде технопарка

- Черкасов, В.В. Проблемы риска в управленческой деятельности: монография/В.В. Черкасов -М.: Рефл-бук; Киев: Ваклер, 1999.

- Шапкин, А. С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций: монография/А.С. Шапкин -М.: Дашков и К, 2003.

- Шевелев, А.Е. Риски в бухгалтерском учете: учебное пособие/А.Е. Шевелев, Е.В. Шевелева. -М.: КНОРУС, 2007. -280 с.