Нормативное регулирование регионального налогообложения

Автор: Минеева В.М., Галиуллина Л.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (18), 2015 года.

Бесплатный доступ

Налоговая система - является наиболее сильным рычагом государственного регулирования социально-экономического развития, внешнеэкономической деятельности, инвестиционной стратегии, развития приоритетных отраслей экономики.

Налоги, налогообложение, налоговая система, бюджет, налоговая политика, льготы, ставки

Короткий адрес: https://sciup.org/140114519

IDR: 140114519

Текст научной статьи Нормативное регулирование регионального налогообложения

Одним из главных инструментов проведения экономической политики государства были и продолжают оставаться налоги. Региональные налоги и сборы наиболее подвержены динамике, поскольку зависят от нормативноправовых актов принятых органами власти субъектов Российской Федерации. Возможность регионам самостоятельно устанавливать ставки и производить их дифференциацию по данным налогам, вводить льготы, регулировать порядок уплаты авансовых платежей играет значительную роль при формировании бюджета субъекта Российской Федерации, становление инвестиционной привлекательности региона и его экономического развития.

Региональные налоги являются одним из источников формирования доходной части бюджетов субъектов Российской Федерации. Это осуществляется в соответствии с законодательством Российской Федерации, в частности в соответствии с Конституцией Российской Федерации, как основным законом страны, в соответствии с нормами Налогового кодекса Российской Федерации (НК РФ), Бюджетного кодекса Российской Федерации, а также в соответствии с законами субъектов Российской Федерации о налогах и иными законодательными актами [4].

Экономическую основу деятельности органов государственной власти субъекта Российской Федерации составляют региональное имущество, средства регионального бюджета и территориальных государственных внебюджетных фондов, а также имущественные права субъекта. Бюджет субъекта Федерации и свод бюджетов муниципальных образований, бюджетами), образуют консолидированный бюджет субъекта Федерации.

В Бюджетном кодексе Российской Федерации четко определен перечень налогов и их доля отчислений в региональные бюджеты. Перечень основных налоговых отчислений в региональный бюджет приведен в табл. 1.

Нормативы отчислений налоговых доходов в бюджеты субъектов Российской Федерации в 2014 г.

|

Налог |

Доля поступлений в бюджет субъекта Федерации, % |

|

Налог на имущество организаций |

100 |

|

Налог на игорный бизнес |

100 |

|

Транспортный налог |

100 |

|

Налог на прибыль организаций ( в части бюджета субъекта) |

100 |

|

Акцизы на автомобильный бензин, дизельное топливо, моторные масла |

72 |

|

Налог на добычу общераспространенных полезных ископаемых |

100 |

|

Государственная пошлина (подлежащая зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) и т.д. |

100 |

Перечень и нормативы отчислений в региональные бюджеты могут изменяться на федеральном уровне в зависимости от проводимой экономической и налоговой политики государства, от ее целей и методов. При рассмотрении норм законодательство, необходимо отметить, что имеющее основополагающее значение для всех отраслей законодательства и правовых институтов, налоговых отношений имеет конституционное законодательство. В статье 57 Конституции Российской Федерации содержится положение, согласно которому каждый обязан платить законно установленные налоги и сборы. Эта норма является исходной для формирования принципов и механизмов нормативно-правового регулирования налоговых отношений [6].

Основным документом устанавливающим и регулирующим налоговую систему России, налогообложение, методику исчисления налогов является Налоговый кодекс. Согласно, ст. 1 НК РФ устанавливается четыре уровня системы законодательства о налогах и сборах, которые осуществляют основное и базовое правовое регулирование налоговых отношений в Российской Федерации:

-

- Налоговый кодекс Российской Федерации (основной нормативноправовой акт в области налогообложения);

-

- федеральные законы о налогах и сборах, принятые в соответствии с Налоговым кодексом России;

-

- законы и иные нормативно-правовые акты о налогах и сборах субъектов России, принятые законодательными (представительными) органами субъектов России в соответствии с НК РФ;

-

- нормативные правовые акты органов местного самоуправления о местных налогах и сборах, принятые представительными органами местного самоуправления в соответствии с НК РФ. В Российской Федерации Налоговым кодексом установлены следующие виды налогов и сборов:

-

- федеральные;

-

- региональные;

-

- местные [5].

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации, кроме налогов, взимаемых в связи с применением специальных налоговых режимов.

Региональными налогами признаются налоги, которые установлены Налоговым кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, кроме налогов, взимаемых в связи с применением специальных налоговых режимов. Они вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах. Данные налоги зачисляются в доходы субъектов России по нормативу 100 %.

Местными налогами признаются налоги, которые установлены Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено Кодексом. Они вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах [3] .

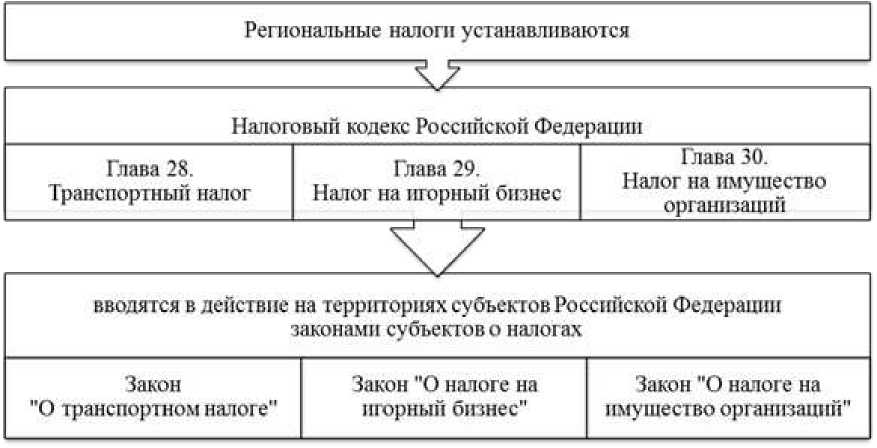

Как было отмечено выше, региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии со ст. 12 части I НК РФ и законами субъектов Российской Федерации о налогах. Нормативно правовое регулирование региональных налогов представлено на рис. 1.

Рис. 1. Нормативно-правовое регулирование региональных налогов в России.

Законодательные органы государственной власти субъектов Российской Федерации наделяются определенными полномочиями при установлении региональных налогов. Они имеют право в порядке и пределах, которые предусмотрены Налоговым кодексом Российской

Федерации, устанавливать налоговые ставки, порядок и сроки уплаты налогов. Также законодательными (представительными) органами государственной власти субъектов Российской Федерации могут устанавливаться налоговые льготы, основания и порядок их применения. Установление данных элементов производится с учетом интересов и государства, и субъектов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Налоговым Кодексом. Нормативно правовое регулирование региональных налогов представлено в табл. 2 [1].

Порядок установления элементов региональных налогов

|

Элемент налог |

Законодательный акт, регулирующий элементы |

||

|

Транспортный налог |

Налог на имущество организаций |

Налог на игорный бизнес |

|

|

Налогоплательщики |

ст. 357 НК РФ |

ст. 373 НК РФ |

ст. 365 НК РФ |

|

Объект налогообложения |

ст. 358 НК РФ |

ст. 374 НК РФ |

ст. 366 НК РФ |

|

Налоговая база |

ст. 359 НК РФ |

ст. 375 НК РФ |

ст. 367 НК РФ |

|

Ставки налога |

ст. 361 НК РФ, закон субъекта РФ |

ст. 380 НК РФ, закон субъекта РФ |

статьи 369 НК РФ, закон субъекта РФ |

|

Льготы |

ст. 358 НК РФ, закон субъекта РФ |

ст. 381 НК РФ, закон субъекта РФ |

- |

|

Отчетный период |

закон субъекта РФ |

ст. 383 НК РФ |

ст. 370 НК РФ |

|

Налоговый период |

ст. 360 НК РФ |

ст. 379 НК РФ |

ст. 368 НК РФ |

|

Срок уплаты |

ст. 363 НК РФ, закон субъекта РФ |

ст. 383 НК РФ, закон субъекта РФ |

ст. 371 НК РФ |

Таблица показывает, какие элементы налога регулируются только федеральными законодательными актами, какие устанавливаются федеральными законодательными актами, но при этом корректируются законами субъектов России и какие устанавливаются только законодательными органами субъектов Российской Федерации.

Необходимо также отметить, что субъекты Российской Федерации имеют право принять закон о предоставлении инвестиционного налогового кредита в отношении региональных налогов. То есть, разрешить отдельным налогоплательщикам, осуществляющим деятельность в сферах, оговоренных в ст. 67 НК РФ, уплачивать налоги частями с последующей уплатой процентов по данному налоговому кредиту. С одной стороны, предоставление налогового кредита способствует развитию приоритетных направлений производства на уровне региона, и как следствие, рост налоговых поступлений в последующие периоды. С другой стороны, субъекты обеспечивают тем самым стабильность поступления налоговых платежей в бюджет, поскольку соблюдение сроков уплаты установленных налогов является одним из условия применения инвестиционного налогового кредита [2].

Поэтому, посредством регулирования отдельных элементов, применения льгот, использования инвестиционного налогового кредитования субъекты Российской Федерации могут активно проводит экономическую политику, влияя на экономическую и социальную сферы развития регионов.

Список литературы Нормативное регулирование регионального налогообложения

- Налоговый кодекс Российской Федерации: от 31.07.1998 г. № 146 ФЗ : (ред. от 13.07.2015 г.)//СПС Консультант Плюс». Версия Проф

- Минеева В.М. Роль налогов в общественном секторе экономики : научная статья/В.М.Минеева. -РИНЦ, 2014.-63-66с.

- Минеева В.М. Проблемы и пути совершенствования налога на добычу полезных ископаемых : научная статья/В.М.Минеева. -РИНЦ, 2014. -42 -45с.

- Минеева В.М. Особенности ведения личного подсобного хозяйства с точки зрения налогообложения : научная статья/В.М. Минеева. -РИНЦ, 2014, -91-93с.

- Орлова В.М. Особенности управления кредиторской задолженностью : научная статья/В.М. Орлова. -РИНЦ, 2014. -134-136с.

- Орлова В.М. Эффективное управление кредиторской задолженностью : научная статья/В.М.Орлова. -РИНЦ, 2014. -422 -425с.