Новые направления инвестирования в организационные и человеческие ресурсы предприятий: результаты исследования

Автор: Просвирина Ирина Игоревна, Хайдер Мохаммед жасим аль-Д.

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 4 т.13, 2019 года.

Бесплатный доступ

В статье исследуются направления инвестирования в интеллектуальные активы российских предприятий, сложившиеся в последние несколько лет. Анализ научных подходов к составу организационных и человеческих ресурсов предприятий показал, что классические модели изменяются под воздействием новых факторов развития как экономик в целом, так и отдельных отраслей и предприятий. Это приводит к выделению новых активов и декомпозиции видов интеллектуальных активов в целом. В связи с этим исследование ситуации с созданием данного вида активов предприятиями на данном этапе развития российской экономики имеет высокую актуальность. Гипотеза исследования состояла в том, что роль выделяемых в классических моделях видов интеллектуальных активов (организационных и человеческих) неравнозначна; в каждом исследуемом периоде из всей совокупности интеллектуальных активов могут быть выделены наиболее стратегически важные активы для данного периода развития предприятия. В результате исследования получен вывод о том, что в состав стратегически важных элементов интеллектуальных активов руководители российских предприятий включают процессные активы (в составе организационных ресурсов) и качество управления как компетенции менеджеров (в составе человеческих ресурсов).

Организационные ресурсы, человеческие ресурсы, интеллектуальные активы, модели интеллектуального капитала, инвестиции в интеллектуальные активы

Короткий адрес: https://sciup.org/147232464

IDR: 147232464 | УДК: 657.92:336.67 | DOI: 10.14529/em190410

New directions of investing in organizational and human resources: results of the study

The article explores the direction of investing in the intellectual assets of Russian enterprises, which have developed in the last few years. The analysis of scientific approaches to the composition of the organizational and human resources of enterprises has shown that classical models are changing under the influence of new development factors both in the economy as a whole, and in certain industries and enterprises. This leads to the allocation of new assets and decomposition of intellectual assets in general. In this regard, the study of the situation with the creation of this type of assets by enterprises at this stage of the development of the Russian economy is highly relevant. The hypothesis of the study was that the role of intellectual assets (organizational and human ones) in classical models was unequal; in each period under study, the most strategically important assets for this period of enterprise development can be allocated from the total intellectual assets. The study concluded that the composition of strategically important elements of intellectual assets corresponds to the global trend for the growth of the role of process assets (as part of organizational resources) and the quality of management as managers’ competences (in human resources).

Текст научной статьи Новые направления инвестирования в организационные и человеческие ресурсы предприятий: результаты исследования

Обзор подходов к составу элементов интеллектуальных активов

Понятие интеллектуальных активов вошло в терминологию менеджмента с начала века, став основой одной из общепринятых концепций управления современным предприятием. За период активных исследований в области интеллектуальных активов авторами использовались такие понятия, как невидимые активы, знания, стратегические активы, неосязаемые ресурсы, гудвилл, интеллектуальная собственность, интеллектуальный капитал и др. [1, 2, 3, 5, 10]. В современном экономическом понятийном поле наибольшее распространение получили понятия интеллектуального капитала и интеллектуальных активов [6, 8]. Авторы придерживаются термина «интеллектуальные активы», в составе которого выделяются организационные и человеческие ресурсы.

Начало исследований интеллектуальных активов положила работа К. Прахалада (C. Prahalad) [9], который рассматривал в качестве «базиса» предприятия такие «ресурсы, как права на интеллектуальную собственность, торговые марки, информационные технологии, базы данных, сети, навыки, способности и компетенция (человеческий капитал) и т. д.», поскольку эти ресурсы конкурентам труднее всего воспроизвести.

Впоследствии сформировалось и общепринятое определение интеллектуального капитала; в частности, Т. Стюарт определил его как «накопленные полезные знания, … нечто полезное, имеющее определенную форму: перечень сведений, база данных, описание процесса и т. д.» [11].

В настоящее время определение интеллектуального капитала зафиксировано документами Организации экономического сотрудничества и развития (ОЭСР), в нем выделены 2 элемента: организационный (структурный) и человеческий капитал [4]. В состав структурного капитала включены информационные технологии, организация логистических потоков, бизнес-процессы. Под человеческим капиталом понимается совокупность всех ресурсов, имеющихся у организаций и представленных компетенциями и профессиональными знаниями персонала.

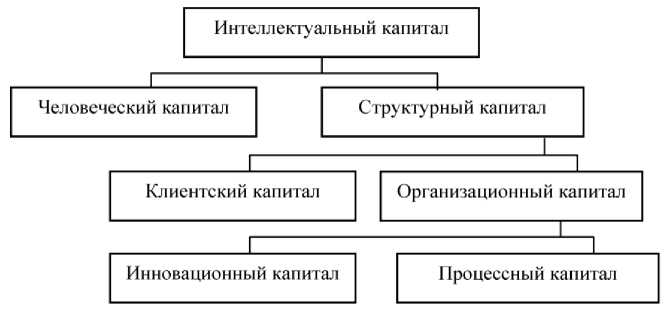

Одной из первых моделей интеллектуального капитала является «Skandia Value Scheme» Л. Эдвинссона [7]. В данной модели совокупность компетенций и способностей работников предприятия представлены как человеческий капитал (рис. 1). Наемные работники, представляющие собой как часть интеллектуальных активов, в конце рабочего дня уходят домой, унося с собой свои человеческие ресурсы. При этом структурные активы всегда остается в компании. Есть основание утверждать, что эти ресурсы действительно принадлежат предприятию.

Л. Эдвинссон выделяет в составе структурных активов два элемента: клиентские и организационные активы. Наличие клиентского капитала обусловлено высокой удовлетворенностью клиентов компании и связано с отношениями между компанией и клиентами. Организационные же активы включают в себя инновационные и процессные активы. Инновационные активы делятся на две существенно отличающиеся части. Во-первых, это права, защищенные законодательством (патенты, лицензии, франшизы и т. п.), во-вторых, это активы, которые не защищены законодательно, но их роль в создании новой стоимости компаний очень велика. Это, прежде всего, ноу-хау, товарные знаки, технологии, рецепты, регламенты, программные продукты, базы данных и т. п. - то, что в совокупности защищается в режиме коммерческой тайны. Процессные активы - это разработанные бизнес-процессы предприятия.

Анализ подходов к понятию интеллектуального капитала позволяет сделать вывод о том, что имеет место сущностное сходство по принципиальным вопросам. В частности, большинство авторов выделяют такие элементы интеллектуальных активов, как человеческие и организационные, или структурные. Однако классические модели постепенно эволюционируют, очевидно, в соответствии с задачами развития на разных этапах эволюции как мировой экономики в целом, так и отдельных отраслей и компаний. Модель К.-Э. Свейби, отражающая современный подход к составу элементов интеллектуального капитала, рассматривает организационный и отношенческий капитал как самостоятельные элементы интеллектуального капитала наряду с человеческим капиталом [12]. В каждом из этих элементов выделились следующие подэлементы: интеллектуальная собственность и бизнес-процессы (организационный капитал), компетенции менеджмента и профессиональные знания наемных работников (человеческий капитал), сети и связи, бренды и клиенты (отношенческий капитал).

На основании систематизации подходов разных авторов к управлению интеллектуальным капиталом можно сделать вывод о том, что, во-первых, подход к понятию сущности интеллектуальных активов сохраняется, отражая общепринятый в последние два десятилетия взгляд исследователей о том, что неосязаемые, или интеллектуальные, активы становятся все более значимыми для повышения эффективности деятельности, во- вторых, изменяется видение состава элементов интеллектуального капитала первых двух уровней, и это является следствием специфики задач развития компаний на данном этапе развития экономики в целом, и в-третьих, дальнейшая декомпозиция элементов и подэлементов интеллектуальных активов происходит в соответствии со спецификой деятельности разных компаний и отраслей.

По результатам краткого обзора авторами сформулирована гипотеза о том, что на каждом этапе развития экономики могут быть выделены разные элементы интеллектуальных активов, которые являются стратегически важными и от наличия которых зависит рост эффективности деятельности и развитие предприятий в целом в ближайшие несколько лет. Наблюдение развития основных движущих сил дальнего и ближнего окружения российских предприятий, внутренних процессов приводит к предположению о том, что на данном этапе развития стратегически важными направлениями инвестирования будут являться такие элементы интеллектуальных активов, как бизнес-процессы в целях снижения затрат и повышения уровня эффективности производства, повышение профессионального уровня менеджеров в связи с ростом сложности задач и дефицитом квалифицированных кадров.

Методика исследования

Для подтверждения гипотезы о роли бизнес-процессов и профессионализма менеджеров в развитии интеллектуальных активов российских предприятий в 2017–2018 гг. авторами проведен опрос топ-менеджеров малых, средних и крупных промышленных предприятий Челябинской области, относящиеся к обрабатывающим производствам. В целом обработано 64 результата опроса, при этом предприятия были разбиты на 2 группы для проверки влияния размера предприятия на предмет исследования: с выручкой от 50 млн. до 1 млрд. руб. (малые и средние предприятия), от 1 до 10 млрд. руб. (крупные предприятия). Цель исследования - установить инвестиционные предпочте-

Рис. 1. Состав элементов интеллектуального капитала в модели Л. Эдвинссона. Источник: [7]

Управление инвестициями и инновационной деятельностью

ния в отношении инвестиций в создание или улучшение различные видов интеллектуальных активов. В анкете предложено проранжировать направления инвестирования, в результате которых создаются интеллектуальные активы промышленного предприятия. Предмет ранжирования - намерения увеличить инвестиции (по отношению к сложившемуся уровню) в различные виды интеллектуальных активов. Критерии ранжирования - важность для повышения эффективности деятельности предприятия. Установлено предположение о неограниченности финансовых ресурсов на данные цели. За основу принят состав интеллектуальных активов по [12].

Авторами выделены двенадцать видов направлений инвестирования в различные виды интеллектуальных активов (организационные, человеческие, клиентские): 1) разработка и защита объектов интеллектуальной собственности (ОИС), 2) разработка или приобретение нового программного обеспечения в области управления производственными операциями, 3) разработка или приобретение нового программного обеспечения в области планирования, учета, анализа данных в целях управления предприятием в целом, 4) сокращение затрат на производство путем внедрения современных технологий управления, 5) повышение качества продукции, 6) совершенствование организации производства (бизнес-процессов), 7) повышение качества управления путем развития управленческих навыков менеджеров, 8) обучение персонала, 9) продвижение предприятия в социальных сетях, 10) создание новых продуктов, 11) исследование рынка, 12) реклама и рост продаж.

Результаты исследования

Результаты представлены на рис. 2. Прежде всего, следует выделить направления инвестирования, в результате которых создаются стратегически важные активы; чем ближе к центру диаграммы отражен актив, тем более важное значение для развития предприятия ему придают опрошенные руководители. К такой группе активов следует отнести, в первую очередь, активы, которые отнесены к организационным (создание программного обеспечения, совершенствование бизнес-про-цессов, внедрение современных технологий управления). По данному виду активов результаты в обеих исследуемых группах предприятий хорошо корреспондируются. Отличия между группой малых и средних предприятий, с одной стороны, и группой крупных предприятий, с другой, заключаются в том, что для малых и средних предприятий наиболее важным является инвестирование в рост продаж через рекламу и продвижение в соцсетях. Для крупных предприятий следует отметить важность повышения управленческих навыков менеджеров.

Результаты исследования позволяют сделать следующие выводы. Руководители российских предприятий отмечают такие же стратегически важные направления развития, которые выделены исследователями интеллектуальных активов во всем мире. В частности, имеется в виду повышение роли организационных активов в части нового программного обеспечения и улучшения бизнес -процессов. Подтверждена также целесообразность выделения в группе человеческих ресурсов компетенций, необходимых для качественного управле-

Рис. 2. Ранжирование инвестиционных предпочтений исследованных предприятий по группе интеллектуальных активов

ния (менеджеров), и компетенций персонала. Выдвинутая гипотеза исследования в целом подтверждается практикой инвестиционных решений российских предприятий.

Интерпретация полученных выводов не противоречит логике; причины, объясняющие полученные результаты, могут быть следующие. Крупные предприятия уже имеют определенную основу для ведения бизнеса, прежде всего, это созданные клиентские активы, без чего они не смогли бы развить крупный бизнес, нормальный уровень квалификации персонала в связи с тем, что в силу стабильности этих предприятий они могут привлекать с рынка труда достаточное количество работников. В то же время, дефицит квалифицированных менеджеров ставит задачу развития их управленческих навыков. Поэтому подчеркивается важность развития человеческих ресурсов именно в части качества управленческих решений. В связи со сказанным, наращивание инвестиций в развитие клиентских активов крупными предприятиями не отмечается как важная задача.

Малые и средние предприятия, напротив, отмечают необходимость, прежде всего, инвестирования в рост продаж и продвижение через соцсети, это ключевой актив в связи с тем, что конкуренция со стороны крупного бизнеса и снижение доходов населения делают эту задачу стратегически важной. При этом важность улучшения бизнес-процессов и информационных технологий также отмечается, однако можно предположить, что при недостатке финансовых ресурсов в реальной практике эти задачи не будут решаться в приоритетном порядке. Это может привести к ослаблению их конкурентоспособности и уходу с рынка.

Реальные тенденции изменения направлений инвестирования в интеллектуальные активы могут существенно отличаться от выявленных на данном этапе предпочтений предприятий инвестировать в ту или иную группу интеллектуальных активов. Поиск инструментов для объективных количественных измерений таких инвестиций, а также реальных данных по промышленным предприятиям будет составлять содержание дальнейших исследований.

Список литературы Новые направления инвестирования в организационные и человеческие ресурсы предприятий: результаты исследования

- Андриссен Д., Тиссен Р. Невесомое богатство: Определите стоимость вашей компании в экономике нематериальных активов / пер. с англ. Е.М. Пестерева. - М.: Олимп-Бизнес, 2004. - 304 с.

- Брукинг Э. Интеллектуальный капитал / пер. с англ. - СПб.: Питер, 2001. - 288 с.

- Леонтьев Б.Б. Цена интеллекта. Интеллектуальный капитал в российском бизнесе. - М.: Акционер, 2002. - 101 с.

- Митин, А.Н. Механизмы управления. - М.: Проспект, 2014. - 337 с.

- Михайлов А.М., Пронина Е.Ю. Экономическая природа интеллектуального капитала и его взаимосвязь с человеческим капиталом // Вестник СГЭУ. - 2013. - № 5. - С. 85-89.

- Руус, Й., Пайк, С., Фернстрем, Л. Интеллектуальный капитал: практика управления / пер. с англ. под ред. В.К. Дерманова. - СПб.: Высшая школа менеджмента, 2010. - 436 с.

- Edvinsson L. Some perspectives on intangibles and intellectual capital 2000 // Journal of Intellectual Capital. - 2000. - Vol. 1, № 1. - Р. 12-16.

- Hall, R. The strategic analysis of intangible resources / R. Hall // Strategic Management Journal. -1992. - V. 13. - P. 135-144.

- Prahalad C.K., Hamel G. The core competence of the corporation, 1990. - Цит. no: Sanchez P., Chaminade C., Olea M. Management of intangibles An attempt to build a theory. Journal of Intellectual Capital. Vol. 1. Number 4, 2000, pp. 312-327.

- Sanchez P., Chaminade С., Olea М. Management of intangibles - An attempt to build a theory. Journal of Intellectual Capital, 2000. -V. 1, № 4. - P. 312-327.

- Stewart T.A. Intellectual Capital. The New Wealth of Organizations. - New York: Currency Doubleday, 1997. - P. 67.

- Sveiby, Karl-Erik. Measuring Intangibles: Suggested Indicators with Cases from professional service organisations and high tech firms // Revised & consolidated 2018. - http://www.intellectualcapital.se/ Templates/UI/Views/Text.aspx?page=44 (дата обращения: 19.10.2019).