Новые направления в технологии оценки рисков кредитования при проектном финансировании

Автор: Ходоровский Михаил яковлевиЧ., Домников Алексей юрьевиЧ., Чеботарева Галина сергеевнА.

Рубрика: Экономика и финансы

Статья в выпуске: 1 т.7, 2013 года.

Бесплатный доступ

Представлена технология оценки рисков кредитования. На основе имитационных расчетов предлагается выработка направлений по снижению существующих рисков и выбора оптимального варианта финансирования проекта коммерческим банком.

Проектное финансирование, оценка риска, совокупный риск, финансово-экономическое положение, бизнес-план, сравнительный анализ, финансово-экономическая методика, коммерческий банк

Короткий адрес: https://sciup.org/147155903

IDR: 147155903 | УДК: 336.722.8

New directions in technique of credit risk assessment at project financing

The article considers the technique of credit risk assessment. On the basis of simulation calculations the development of directions to reduce risk and choose the best option for financing of a project by a commercial bank is given.

Текст научной статьи Новые направления в технологии оценки рисков кредитования при проектном финансировании

Деятельность коммерческих банков на рынке кредитования сопровождается высокими рисками и заставляет руководство искать решения по нейтрализации негативных факторов, влияющих на финансовые результаты. Эта проблема становится наиболее актуальной в условиях высоких рисков кредитования инвестиционных проектов. Следовательно, возникает необходимость идентификации рисков в проектах, предлагаемых для финансирования, и разработки методического аппарата, позволяющего руководству коммерческого банка принимать оптимальные решения о возможности кредитования с учетом факторов неопределенности [3].

Предложенная методика оценки совокупного риска проектного финансирования относится к экспертно-аналитическим методам качественного анализа. Её суть состоит в приведении к минимальному значению субъективных оценок за счет привлечения к анализу высококомпетентных специалистов-экспертов. Итогом проведенного анализа будут данные о средней величине риска по проекту и уровне его эффективности. Опираясь на результаты, инвесторы смогут оптимизировать выбор проектов для наиболее удачного вложения финансовых ресурсов [4, 5].

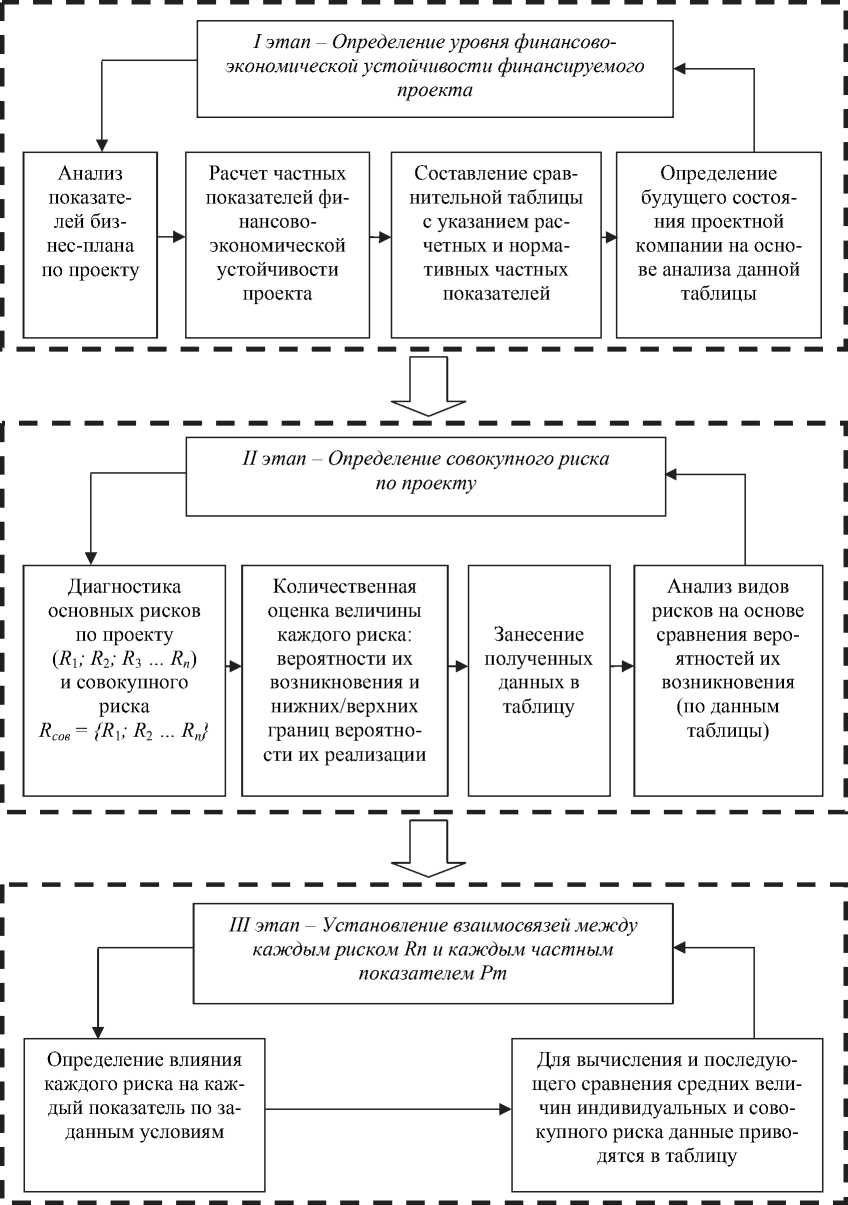

Разработанную методику оценки рисков кредитования при проектном финансировании можно представить в виде общей схемы, показанной на рис. 1.

В целом итоговый показатель совокупного риска по проекту (отдельно для каждого уровня) можно рассчитать по формуле [1]:

S int =

Е [ Ri-Ri+1 sin {(Е aRn (Pi )+E aRn (Uj))/(m+k)}] = 2

где Sint – показатель величины совокупного риска по проекту; Ri = сторона a; Ri+1 = сторона b; (EaRn (Pi)+EaRn (Uj))/(m+k) = угол “ “Rn (Pi) – значение экспертной оценки влияния n-го фактора на i-й показатель финансово-экономической устойчивости проекта; aRn (Uj) - значение экспертной оценки влияния n-го фактора на j-й показатель финансового результата проекта; k – коли- чество оценочных показателей финансового результата; m – количество оценочных показателей финансово-экономической устойчивости проекта.

Для примера использования представленной выше методики рассмотрим условный проект «Строительство кирпичного завода в уральском регионе».

Основные параметры проекта таковы: организация, состоящая в холдинге, открывает проектную компанию для строительства завода.

Общие показатели проекта таковы: запрашиваемая величина финансирования у банка – 150 млн руб.; срок кредита – 10 лет.

Прогнозные показатели бизнес-плана, необходимые для расчета частных показателей финансово-экономической устойчивости проекта указаны в табл. 1.

Таблица 1

Прогнозные показатели бизнес-плана проекта

|

Показатель |

Ед. измерения |

Значение |

|

1. Выручка проекта |

млн руб./год |

35 |

|

2. Прибыль до налогообложения |

млн руб./год |

14 |

|

3. Прибыль проекта |

млн руб./год |

9,8 |

|

4. Сумма налогов, начисленных на прибыль |

млн руб./год |

4,2 |

|

5. Активы проекта |

млн руб. |

115 |

|

6. Краткосрочные обязательства |

млн руб. |

10 |

|

7. Оборотные активы |

млн руб. |

20 |

|

8. Собственный капитал |

млн руб. |

37,5 |

|

9. Капитал, вложенный в активы |

млн руб. |

100 |

|

10. Собственные оборотные средства |

млн руб. |

3 |

|

11. Свободные денежные средства |

млн руб. |

1 |

|

12. Количество работающих над проектом |

человек |

20 |

Величина собственного капитала, вкладываемого в проект, будет составлять 20 % – 37,5 млн руб. (общая величина необходимых средств – 187,5 млн руб.).

Рис. 1. Схема оценки рисков кредитования

Далее рассчитывается финансово-экономическая устойчивость проекта, которая представлена в виде частных показателей в табл. 2 [1].

В соответствии с рассчитанными данным будущее финансовое положение проекта можно оценить как «устойчивое». Это связано с соответствием полученных значений установленным нормам.

В среднем рентабельность активов должна быть выше 10 % (в проекте - 12 %). Нормативный показатель для рентабельности продаж - не менее 30 % (в проекте данный показатель стремится к нормативу и составляет 28 %). Налоговая нагрузка по нормам, установленным налоговым законодательством, должна быть не менее 10 % (по проекту данное значение на уровне 12 %). Платежеспособность проекта определяется показателями ликвидности. Значение текущей ликвидности превышает необходимую норму более чем в два раза (2 вместо минимального 0,8), а значение абсолютной ликвидности стремится к минимальному (0,1 вместо 0,15). Показатель обеспеченности собственными средствами также превышает необходимый минимальный уровень в 10 % (по проекту - 15 %). Средняя выработка на человека по проекту также довольно высока - 1,75 млн руб. на одного сотрудника. Единственный показатель по проекту, который существенно ниже норматива (на 34 %), это коэффициент автономности проекта (37,5 % вместо норматива в 50 %).

Таким образом, в данном проекте будет наблюдаться устойчивое финансовое положение при относительно низком удельном весе собственных средств в общей сумме финансирования активов.

На следующем этапе необходимо определить величину совокупного риска проектного финансирования: R coe = { R 1 ; R 2 ; R 3 ; R 4 ... R „ }.

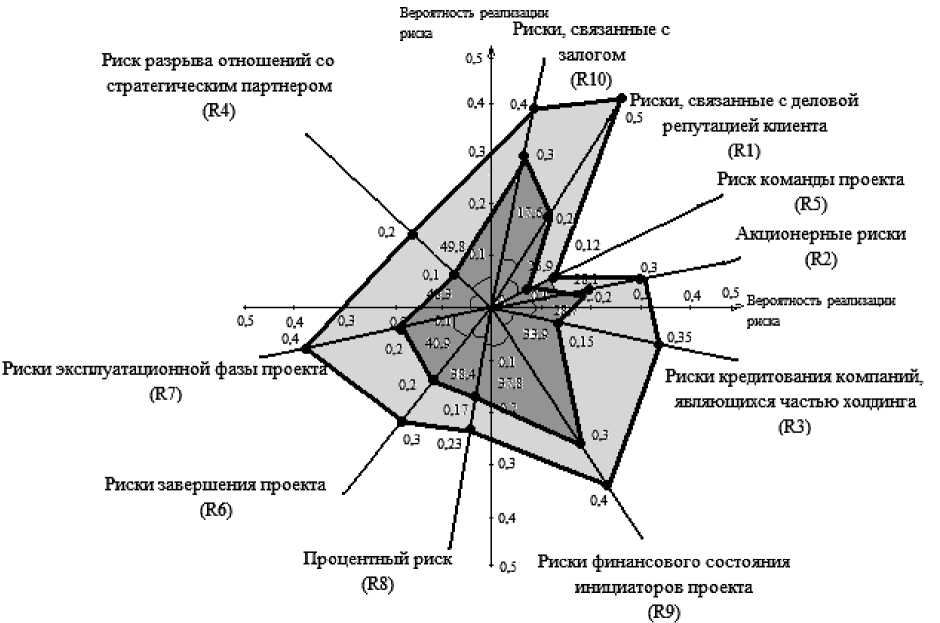

В данном примере рассматривается 10 видов риска, которые вместе со средними и предельными нижними и верхними величинами уровня вероятности их наступления указаны в табл. 3 [1, 2].

По таблице видно, что наиболее вероятностными рисками в данном проекте являются R 1 (риски, связанные с деловой репутацией клиента), R 9 (риски финансового состояния инициаторов проекта), R 10 (риски, связанные с залогом). Менее вероятными является риски команды проекта ( R 5 ).

Таким образом, в данном инвестиционном проекте совокупный риск будет определяться по формуле

R coe = { R 1 ; R 2 ; R 3 ; R 4 ; R 5 ; R 6 ; R 7 ; R 8 ; R 9 ; R 10 } •

На следующем этапе определяется влияние каждого простого фактора риска R n на каждый показатель финансово-экономической устойчивости P m проекта.

В соответствии с указанной ниже шкалой влияние рисков на показатели представлено в табл. 4.

Шкала оценки риска такова: до 15° - слабая степень влияния; 15-30° - умеренная степень влияния; 31-45° - существенная степень влияния; 46-60° - сильная степень влияния; 61-75° - критически сильная степень влияния; 76-90° - катастрофически сильная степень влияния [1].

Rcped показывает, как каждый вид риска влияет на проект в целом в градусном измерении.

Так, наибольшее влияние на проект оказывают риски R 4 (риск разрыва отношений со страте -гическим партнером), R 7 (риски эксплуатационной фазы проекта), R 6 (риски завершения проекта), а наименьшее влияние (но не низкое) в относительном сравнении R 10 (риски, связанные с зало-

Таблица 2

Частные показатели, характеризующие финансово-экономическую устойчивость проекта

|

Частный показатель |

Формула |

Обозначение |

Расчетные показатели |

Норм. значения |

|

1. Рентабельность активов проекта |

Проектная прибыль до налогообложения / Активы проекта |

Р 1 |

14/115 = 0,12 |

>0,1 |

|

2. Рентабельность продаж проекта |

Прибыль проекта / Выручка проекта |

Р 2 |

9,8/35 = 0,28 |

>0,3 |

|

3. Налоговые обязательства |

Сумма налога, начисленная на прибыль проекта / Выручка проекта |

Р 3 |

4,2/35 = 0,12 |

>0,1 |

|

4. Платежеспособность проекта |

Краткосрочные обязательства х Период оценки / Выручка проекта |

Р 4 |

10-10/35 = 2,86 |

>2 |

|

5. Ликвидность проекта |

Оборотные активы / Краткосрочные обязательства |

Р 5 |

20/10 = 2 |

>0,8-1 |

|

6. Автономность проекта |

Собственный капитал / Капитал, вложенный в активы проекта |

Р 6 |

37,5/100 = 0,375 |

>0,5 |

|

7. Обеспеченность проекта собственными средствами |

Собственные оборотные средства / Оборотные активы |

Р 7 |

3/20 = 0,15 |

>0,1 |

|

8. Абсолютная ликвидность проекта |

Свободные денежные средства / Кратко срочные обязательства |

Р 8 |

1/10 = 0,1 |

>0,2-0,7 |

|

9. Средняя проектная выработка на одного работника |

Выручка проекта / Среднесписочное количество работающих |

Р 9 |

35/20 = 1,75 |

Таблица 3

Интервалы вероятности возникновения неблагоприятных событий

|

Наименование риска |

Средняя величина риска |

Предельная нижняя граница вероятности возникновения |

Предельная верхняя граница вероятности возникновения |

|

1. Риски, связанные с деловой репутацией клиента |

R 1 = 0,35 |

R У = 0,20 |

R у = 0,50 |

|

2. Акционерные риски |

R 2 = 0,25 |

R 2 У н = 0,20 |

R 2 Уе = 0,30 |

|

3. Риски кредитования компаний, являющихся частью холдинга |

R 3 = 0,25 |

R 3 У н = 0,15 |

R 3 У в = 0,35 |

|

4. Риск разрыва отношений со стратегическим партнером |

R 4 = 0,15 |

R 4 У н = 0,10 |

R 4 У в = 0,20 |

|

5. Риск команды проекта |

R 5 = 0,10 |

R 5 У н = 0,08 |

R 5 У в = 0,12 |

|

6. Риски завершения проекта |

R 6 = 0,25 |

R 6 У н = 0,20 |

R 6 У в = 0,30 |

|

7. Риски эксплуатационной фазы проекта |

R 7 = 0,30 |

R 7 У н = 0,20 |

R 7 У в = 0,40 |

|

8. Процентный риск |

R 8 = 0,20 |

R 8. У н = 0,17 |

R 8. У в = 0,23 |

|

9. Риски финансового состояния инициаторов проекта |

R 9 = 0,35 |

R 9 У н = 0,30 |

R 9 У в = 0,40 |

|

10. Риски, связанные с залогом |

R 10 = 0,35 |

R «У = 0,30 |

R 10 Ув = 0,40 |

Таблица 4

Влияние рисков по проекту на показатели его финансово-экономической устойчивости

На четвертом этапе для более полного анализа совокупного риска проектного финансирования необходимо изобразить графически в плоскости все факторы риска в виде векторов.

Каждый из них имеет свое начало в единой точке со значением ноль, обозначающий отсутствие риска проектного финансирования, и оканчивается в точке со значением единица, достигая которой неблагоприятное событие становится неизбежным.

Вектора располагаются в порядке убывания степени влияния на проект (данное влияние показывает величина угла в градусах).

Таким образом, четвертый этап дает возможность зрительно представить, какие виды рисков и наиболее вероятны в проекте, и оказывают на него существенное влияние одновременно, а также в целом оценить величину совокупного риска в проекте и его удаленность от нулевого значения (который характеризует полное отсутствие риска в проекте).

Изображение величины совокупного риска по предлагаемому инвестиционному проекту «Строительство кирпичного завода в уральском регионе» представлено на рис. 2.

На пятом этапе осуществляется расчет площадей полученных многоугольников:

+ 0.3-0.23-sm38.4 : - 0,23^0,4^sln37,8° +

+ 0.4-0.3?-sm333): ■ 0,35-0,3-sm28j: +

+ 0.33).l2-sm28.1°+ 0,12^0,5^sln25,9: +

+ 0.5-0.4-sml7,6: + 0,4-0,2-sin49 8 9 = 0,530

-

- площадь многоугольника, ограниченного верхним уровнем.

S intнижн = ^ • (0,1^0,2^sln48,3:+ 0.2-0.2-sm40.9: +

+ 0.2-0.l7-sm38.4:+ 0,17^0,3^sln37,8: +

+ 0.3-0.15-sm333):+ 0,15-0.2-sm28j: +

+ 0,2-0,08-sm28j:+ 0,083),2-sm253): +

+ 0,2-0,3-sm17,6: + Q,3•Q,1•sln49,8°) = 0,188

-

- площадь многоугольника, ограниченного нижним уровнем.

Sint = /2 • (0,530 + 0,188) = 0,359 - величина совокупного риска. Данный показатель используется при сравнении для обоснования решения по

Рис. 2. Графическая модель интегральной оценки нижнего и верхнего уровня совокупного риска проектного финансирования

выбору проекта для финансирования из нескольких.

На шестом этапе рассчитывается уровень финансовой эффективности:

Э int = 9,8 / (35–14) = 0,47

– данный показатель говорит о том, что в данном проекте на 1 рубль затрат приходится 47 копеек прибыли. Рассчитанное значение является высоким, так как минимально допустимое значение, которое говорит о высокой эффективности проекта, данного показателя должно быть не менее 0,15.

Чтобы показать анализ выбора проекта при заданных условиях из нескольких предложений изменим отдельные показатели предложенного проекта и рассмотрим ряд различных случаев.

Пусть во втором проекте при прочих равных условиях за счет увеличения объема производства, продаж, роста цен и снижения затрат произошли следующие изменения, указанные в табл. 5.

Таблица 5 Прогнозные показатели бизнес-плана второго проекта

|

Показатель |

Ед. измерения |

Значение |

|

Выручка проекта |

млн руб./год |

50 |

|

Прибыль до налогообложения |

млн руб./год |

25 |

|

Прибыль проекта |

млн руб./год |

17,5 |

|

Сумма налогов, начисленных на прибыль |

млн руб./год |

7,5 |

Следовательно, Э int = 0,70 – то есть в данном проекте на 1 рубль затрат приходится 70 копеек прибыли.

Также во втором проекте при прочих равных условиях происходит снижение уровня отдельных рисков (при сохранении остальных рисков на прежнем уровне):

-

– рисков, связанных с залогом ( R 10) – путем составления подробного залогового бюджета [2];

-

– рисков команды проекта ( R 5 ) – путем отбора и согласования с банком кандидатур в команду проекта [2].

Следовательно, вероятность возникновения этих рисков снизится до уровня, указанного в табл. 6, а степень влияния этих рисков на показатели финансово-экономической устойчивости проекта будет составлять:

По риску команды проекта – 26° (при 28,1° в базовом проекте). По рискам, связанным с залогом – до 10° (при 17,6° в базовом проекте).

Таким образом, необходимо определить новое значение показателя совокупного риска, которое рассчитывается аналогично с базовым проектом:

S int.верх = 0,508 – площадь верхнего многоугольника для второго проекта.

S int.нижн = 0,151 – площадь нижнего многоугольника для второго проекта.

S int = 0,329 – величина совокупного риска во втором проекте.

Таблица 6

Интервалы вероятности возникновения рисков для второго проекта

|

Наименование риска |

Средняя величина риска |

Предельная нижняя граница вероятности возникновения |

Предельная верхняя граница вероятности возникновения |

|

5. Риск команды проекта |

R 5 = 0,06 |

R 5 y н = 0,05 |

R 5 y в = 0,07 |

|

10. Риски, связанные с залогом |

R 10 = 0,20 |

R 10 yн = 0,10 |

R 10 yв = 0,30 |

Третий вариант проекта предполагает пессимистический вариант развития событий со следующими показателями бизнес-плана, указанными в табл. 7.

Таблица 7

Прогнозные показатели бизнес-плана третьего проекта

|

Показатель |

Ед. измерения |

Значение |

|

Выручка проекта |

млн руб./год |

25 |

|

Прибыль до налогообложения |

млн руб./год |

7 |

|

Прибыль проекта |

млн руб./год |

4,9 |

|

Сумма налогов, начисленных на прибыль |

млн руб./год |

2,1 |

Э int = 0,27 – то есть в данном проекте на 1 рубль затрат приходится 27 копеек прибыли.

Условия по рискам в третьем проекте таковы. По сравнению с базовыми условиями были применены мероприятия по снижению рисков кредитования компаний, являющихся частью холдинга ( R 3), путем оформления в залог по кредиту всего имущества проектной компании, определения условий в договоре о согласовании с банком выдаваемых поручительств в пользу третьих лиц и штрафных санкций за невыполнение данных условий [2].

Следовательно, вероятность данного риска снизится до 0,15 при нижней и верхней границе в 0,10 и 0,20 соответственно. Также степень влияния данного риска на проект составит 29о (при 33,9о в базовом проекте).

Таким образом, новое значение показателя совокупного риска следующее:

Sint.верх = 0,470 – площадь многоугольника, ограниченного верхним уровнем.

S int.нижн = 0,174 – площадь многоугольника, ограниченного нижним уровнем.

S int = 0,322 – величина совокупного риска для третьего проекта.

В четвертом проекте предусматриваются средние показатели бизнес-плана, указанные в табл. 8.

Эint = 0,52 – то есть в данном проекте на 1 рубль затрат приходится 52 копейки прибыли.

Условия по рискам в данном проекте следующие. По сравнению с базовым проектом в данном случае здесь были проведены мероприятия по снижению акционерных рисков (R2) путем залога 100 % акций проектной компании и введения в совет директоров компании-заемщика работников банка (с правом блокирующего голоса при осуществлении существенных кредитных сделок) [2].

Таблица 8

Прогнозные показатели бизнес-плана четвертого проекта

|

Показатель |

Ед. измерения |

Значение |

|

Выручка проекта |

млн руб./год |

37 |

|

Прибыль до налогообложения |

млн руб./год |

15 |

|

Прибыль проекта |

млн руб./год |

11,5 |

|

Сумма налогов, начисленных на прибыль |

млн руб./год |

4,5 |

Таким образом, вероятность возникновения данного риска составит 0,15 при нижнем и верхнем уровнях в 0,10 и 0,20 соответственно.

Уровень влияния данного риска на проект равен 28,1° (при 28,7° в базовом проекте).

Следовательно, значение величины совокупного риска для четвертого проекта таково:

S int.верх = 0,507 – площадь верхнего многоугольника для четвертого проекта.

S int.нижн = 0,173 – площадь нижнего многоугольника для четвертого проекта.

S int = 0,340 – величина совокупного риска для четвертого проекта.

Для характеристики финансово-экономической устойчивости каждого из предложенных вариантов и сравнении их с положением базового проекта проведем соответствующих анализ по аналогии с анализом первоначальных частных показателей.

Рассчитанные и нормативные частные показатели по каждому проекту представлены в табл. 9.

Таким образом, расчетные показатели в третьем случае намного меньше значений проекта с базовыми условиями и не соответствуют нормативным величинам. Следовательно, третий проект характеризуется как проект с неустойчивым финансовым положением. Видоизмененные второй и четвертый проекты соответствуют нормативным показателям (проекты являются финансовоустойчивыми), однако наиболее предпочтительным является проект со вторым условием, так как его показатели превышают все остальные соответствующие значения.

В целом для выбора проекта необходимо провести анализ показателей заключительной сводной табл. 10.

выручка находится на уровне 50 млн руб. в год (при 35 млн руб. в базовом проекте и 25 млн руб. в третьем наиболее худшем проекте) за счет более высокого уровня производства и продаж данной продукции. Следовательно, во втором проекте даже

Таблица 9

Частные показатели, характеризующие финансово-экономическую устойчивость проекта

|

Частный показатель |

Расчетные показатели |

Норм. значения |

|||

|

Базовый проект |

Второй проект |

Третий проект |

Четвертый проект |

||

|

1. Рентабельность активов проекта |

0,12 |

0,22 |

0,06 |

0,13 |

>0,1 |

|

2. Рентабельность продаж проекта |

0,28 |

0,35 |

0,20 |

0,31 |

>0,3 |

|

3. Налоговые обязательства проекта |

0,12 |

0,15 |

0,08 |

0,12 |

>0,1 |

|

4. Платежеспособность проекта |

2,86 |

2 |

4 |

2,7 |

>2 |

|

5. Ликвидность проекта |

2 |

2 |

2 |

2 |

>0,8-1 |

|

6. Автономность проекта |

0,375 |

0,375 |

0,375 |

0,375 |

>0,5 |

|

7. Обеспеченность проекта собственными средствами проекта |

0,15 |

0,15 |

0,15 |

0,15 |

>0,1 |

|

8. Абсолютная ликвидность проекта |

0,1 |

0,1 |

0,1 |

0,1 |

>0,2 |

|

9. Средняя выработка на одного работника |

1,75 |

2,5 |

1,25 |

1,85 |

|

Таблица 10

Сравнение показателей для выбора проекта

|

Показатель |

Базовый проект |

Второй проект |

Третий проект |

Четвертый проект |

|

S int |

0,359 |

0,329 |

0,322 |

0,340 |

|

Э int |

0,47 |

0,70 |

0,27 |

0,52 |

Главным критерием выбора проекта для финансирования в данной методике является соблюдение условий: S int → min , а Э int → max .

Таким образом, из табл. 10 видно, что наиболее предпочтительным является проект во втором случае, так как именно он в наибольшей степени соответствует указанным критериям. Базовый проект отклоняется от финансирования из-за наибольшего уровня совокупного риска (0,359) среди всех представленных проектов. Третий проект не берется к финансированию в связи с наименьшим показателем его эффективности (0,27). Среди оставшихся проектов второй является наиболее подходящим, так как уровень его прибыльности является максимальным среди всех проектов (0,70), а показатель риска стремится к минимальному значению (0,329). Помимо этого прибыль второго проекта гораздо выше, чем в других вариантах, и составляет 17,5 млн руб. (при 11,5 млн руб. в четвертом проекте, 9,8 млн руб. в первом проекте и 4,9 млн руб. в третьем).

Результативные показатели второго проекта являются наилучшими по сравнению с показателями других проектов по следующим причинам. Во-первых, бизнес-планом данного проекта предполагаются более высокие показатели деятельности:

при более высоких затратах наблюдается наибольший уровень прибыли и, таким образом, эффективности (прибыльности) проекта ( Э int → max).

Также во втором проекте (по сравнению с базовым проектом) произошло снижение уровня рисков за счет таких мероприятий, как составление подробного залогового бюджета и отбора и согласования с банком кандидатур в команду проекта. Это привело к снижению значимости отдельных рисков для проекта (уменьшение показателя α n ) и снижению вероятности их возникновения (снижение показателей R i ). Следовательно, снизился и показатель совокупного риска S int , который напрямую зависит от данных величин.

Для сравнения также были рассмотрены третий и четвертый проекты, состояние которых заключается в следующем.

В третьем проекте наблюдается самый низкий среди всех показатель уровня совокупного риска. Это было достигнуто за счет снижения риска кредитования компаний, являющихся частью холдинга (путем оформления имущества компании в залог и необходимости согласования с банком выдаваемых поручительств). Однако одновременно с этим третий проект обладает и наименьшим пока- зателем эффективности деятельности, так как его бизнес-планом предусматривается снижение производства и продаж, а следовательно, выручки, прибыли и итоговых данных работы.

Четвертый проект характеризуется средними финансовыми показателями деятельности. Однако уровень риска, хотя и снижен по сравнению с базовым проектом (за счет залога 100 % акций компании), находится на относительно высоком уровне в рассматриваемой ситуации.

Таким образом, рассмотренная выше технология оценки рисков проектного финансирования представляет собой методику по идентификации и оценке уровня риска в каждом проекте и степени их влияния на примере условно созданного проекта «Строительство завода в уральском регионе». Предложенная методика позволяет определить основные направления по снижению рисков, а также выбрать для финансирования проект с оптимальным соотношением уровня риска и эффективности деятельности.

Список литературы Новые направления в технологии оценки рисков кредитования при проектном финансировании

- Астаркина, Н.Р. Финансово-экономическая методика оценки совокупного риска проектного финансирования малого бизнеса/Н.Р. Астаркина//Управление экономическими системами. Серия финансы и кредит. -2011. -№ 8.

- Минные поля проектного финансирования/под ред. Т.А. Беликова. -М.: Альпина Бизнес Букс, 2009.

- Прогнозирование рисков заемщиков при коммерческом и банковском кредите/А.Н. Непп, В.А. Денисов, И.В. Демина, А.Ю. Домников//Проблемы анализа риска. -2012. -Т. 9. -№ 1.

- Стрижакова, У.Н. Внедрение интегрированного управления рисками на промышленном предприятии/У.Н. Стрижакова, Д.В. Стрижаков//Менеджмент в России и за рубежом. -2006. -№ 3.

- Управление рисками при реализации инвестиционных проектов/под ред. В.А. Москвина. -М.: Финансы и статистика, 2004.