Новые технологии в реализации межбюджетных отношений

Автор: Баклаева Н.М.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 3 (73), 2017 года.

Бесплатный доступ

Формирование основ цифровой экономики и структуры новых точек экономического роста происходит в России в условиях многочисленных вызовов внутреннего и внешнего характера. Среди вопросов бюджетной проблематики особую актуальность обретают формы и методы реализации принципов бюджетного федерализма в сфере межбюджетных отношений. Цели работы заключаются в поиске новых технологий развития межбюджетных отношений в контексте становления основ цифровой экономики. На основе анализа наблюдаемых новых тенденций динамики показателей межбюджетных трансфертов, как одного из основных инструментов реализации бюджетного федерализма, и динамики показателей валового регионального продукта, определено, что тесная линейная связь между ними отсутствует. Аналитические и теоретические результаты проведенного исследования показали, что существующая система межбюджетных отношений не способствует развитию объективных экономических условий для самостоятельности территориальных бюджетов в части исполнения доходных и расходных полномочий. Полученные результаты исследования могут быть использованы для разработки новых технологических основ системы межбюджетных отношений при формировании цифровой экономики. В целях эффективного развития межбюджетных отношений в современных условиях целесообразно на национальном уровне разработать и начать реализацию проекта по внедрению в повседневную практику межбюджетных отношений технологии блокчейн. Несмотря на то, что эта технология находится лишь на ранней стадии своего развития, тем не менее, она несет в себе большой потенциал по глобальному изменению принципов функционирования многих сфер жизнедеятельности. Это, в перспективе, может стать одним из ведущих национальных проектов стратегического социально-экономического развития.

Консолидированные бюджеты, межбюджетные отношения, межбюджетные трансферты, валовой региональный продукт, блокчейн-технологии

Короткий адрес: https://sciup.org/140229860

IDR: 140229860 | DOI: 10.20914/2310-1202-2017-3-203-211

New technologies in the implementation of interbudgetary relations

The formation of the digital economy and the structure of the new points of economic growth takes place in Russia in the face of many challenges internal and external. Among questions of the budgetary perspective the special relevance is taken shape and methods of realization of the principles of the budgetary federalism in the sphere of the interbudgetary relations. The purposes of work consist in search of new technologies of development of interbudgetary relations in the context of the formation of the digital economy. Based on the analysis of the observed new trends in the dynamic indicators of intergovernmental transfers as one of the main tools for implementation of fiscal federalism, and the dynamics of the gross regional product, it is determined that the close linear relationship between them is missing. Analytical and theoretical results of the study showed that the existing system of interbudgetary relations does not promote objective economic conditions for independence of territorial budgets for execution of revenue and expenditure powers. The obtained results can be used to develop new technological bases of system of interbudgetary relations in the formation of the digital economy. For the effective development of interbudgetary relations in modern conditions it is expedient at the national level to develop and begin implementation of the project for implementation in daily practice of intergovernmental relations blockchain technology. Despite the fact that the blockchain technology is in an early stage of its development, however, it carries great potential for global change principles of functioning of many spheres of life. This, potentially, could become one of the leading projects of strategic national socio-economic development.

Текст научной статьи Новые технологии в реализации межбюджетных отношений

Формирование основ цифровой экономики и структуры новых точек экономического роста происходит в России в условиях многочисленных вызовов внутреннего и внешнего характера. Значительные сложности существуют в выработке общей концепции стратегии социальноэкономического развития [1–5]. Множество различных предложений выдвигается по отдельным острым вопросам, в том числе бюджетной проблематике [6–10]. Среди последних особую актуальность обретают формы и методы реализации принципов бюджетного федерализма в сфере межбюджетных отношений [11–13].

При этом, в последнее время наблюдаются новые тенденции во взаимодействии межбюджетных трансфертов, как одного из основных инструментов реализации бюджетного федерализма, и динамикой показателя валового регионального продукта.

Основная часть

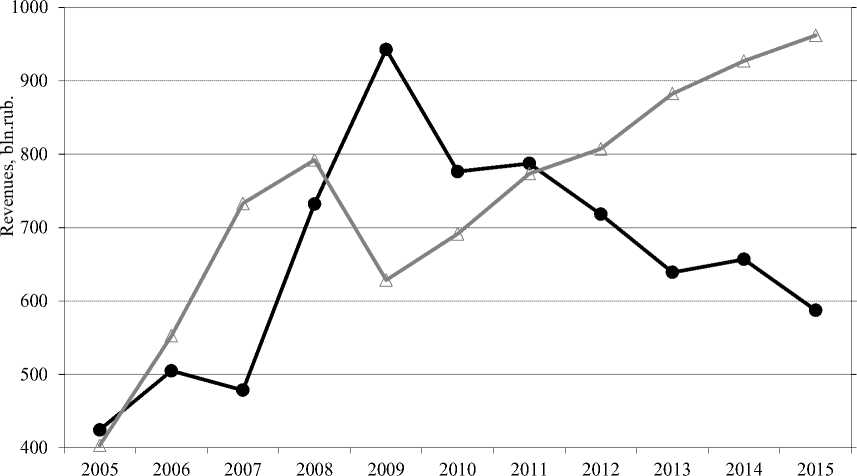

Исследуем влияние межбюджетных трансфертов на развитие территориальной экономики посредством анализа связи между динамикой межбюджетных поступлений и динамикой валового регионального продукта (ВРП) субъектов РФ в период с 2005 по 2016 год (рисунок 1) .

За рассматриваемые годы совокупный объем ВРП субъектов РФ увеличился с 18034,4 до 23618,4 млрд руб. в сопоставимых ценах (скорректированных на уровень инфляции и выраженных в постоянных ценах базисного периода). При этом можно сказать, что динамика ВРП была монотонно положительной, если бы не резкое сокращение в 2009 году, а также замедление темпов роста в 2014–2015 годах.

Для подтверждения или опровержения взаимосвязи между суммой межбюджетных поступлений и динамикой ВРП субъектов РФ произведем расчет ковариации и коэффициента линейной корреляции между соответствующими переменными.

И исходный показатель суммы межбюджетных поступлений, и исходный показатель суммы ВРП субъектов РФ представляют собой ряды динамики, обладающие определенными тенденциями, а расчет ковариации и корреляции по рядам динамики, обладающим тенденцией, может привести к установлению ложной корреляции. Для предотвращения этого варианта, рассчитаем цепные темпы прироста. Результаты расчетов, выраженные в сопоставимых ценах (скорректированы на уровень инфляции и выражены в постоянных ценах базисного периода), представлены в таблице 1.

22000 F to

• За

О to

—•— Межбюджетные поступления в консолидированные бюджеты субъектов РФ в ценах 2005 года, млрд. руб.

Interbudgetary revenues to the consolidated budgets of the subjects of the Russian Federation in 2005 prices, bln. rub.

to to Я

Валовой региональный продукт (ВРП) субъектов РФ в ценах 2005 года, млрд. руб. Gross regional product (GRP) of the constituent entities of the Russian Federation in 2005 prices, bln. rub.

Рисунок 1. Связь межбюджетных поступлений и динамики валового регионального продукта (ВРП) субъектов РФ, в период с 2005 по 2016 год, в сопоставимых ценах

Примечание: рассчитано и построено автором на основе данных Федерального казначейства России. URL: (дата обращения: 20.06.2017)

-

Figure 1. The relationship between interbudgetary revenues and the dynamics of the gross regional product (GRP) of the subjects of the Russian Federation, in the period from 2005 to 2016, in comparable prices

Note: calculated and constructed by the author on the basis of data from the Federal Treasury of Russia. Available at: http://www.roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet (accessed 20.06.2017)

Таблица 1.

Расчет показателей изменения суммы межбюджетных поступлений в консолидированные бюджеты субъектов РФ и изменения валового регионального продукта субъектов РФ

Table 1.

Calculation of the indicators of the change in the amount of intergovernmental revenues to the consolidated budgets of the constituent entities of the Russian Federation and changes in the gross regional product of the constituent entities of the Russian Federation

|

Показатели | Indicators |

Годы Years |

||||||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Межбюджетные поступления в консолидированные бюджеты субъектов РФ в основных рыночных ценах, млрд руб. Interbudgetary revenues in the consolidated budgets of the constituent entities of the Russian Federation at the basic market prices, billion rubles |

424,5 |

581,8 |

627,3 |

1132,6 |

1487,5 |

1398,9 |

1644,5 |

1624,4 |

1515,0 |

1670,8 |

1616,7 |

|

Валовой региональный продукт субъектов РФ в основных рыночных ценах, млрд руб. The gross regional product of the constituent entities of the Russian Federation at basic market prices, billion rubles |

18034,4 |

22492,1 |

27964,0 |

33908,8 |

32007,2 |

37687,8 |

45392,3 |

49926,1 |

54103,0 |

59188,3 |

64997,0 |

|

Индексы-дефляторы ВВП, в % к 2005 году The GDP indexes deflators, in % by 2005 |

100,0 |

115,2 |

131,1 |

154,7 |

157,8 |

180,2 |

208,8 |

226,2 |

237,0 |

254,3 |

275,2 |

|

Межбюджетные поступления в консолидированные бюджеты субъектов РФ в ценах 2005 года, млрд руб. Interbudgetary revenues in the consolidated budgets of the constituent entities of the Russian Federation in 2005 prices, billion rubles |

424,5 |

505,0 |

478,5 |

732,2 |

942,7 |

776,3 |

787,4 |

718,2 |

639,1 |

656,9 |

587,5 |

|

Валовой региональный продукт субъектов РФ в ценах 2005 года, млрд руб. The gross regional product of the subjects of the Russian Federation in 2005 prices, billion rubles |

18034,4 |

19524,4 |

21330,6 |

21919,7 |

20284,8 |

20915,0 |

21734,8 |

22073,6 |

22824,7 |

23271,3 |

23618,4 |

|

Прирост суммы межбюджетных поступлений в консолидированные бюджеты субъектов РФ, в % к предыдущему году Increase in the amount of interbudgetary revenues to the consolidated budgets of the subjects of the Russian Federation, in % to the previous year |

– |

19,0 |

-5,2 |

53,0 |

28,8 |

-17,7 |

1,4 |

-8,8 |

-11,0 |

2,8 |

-10,6 |

|

Прирост суммы валового регионального продукта субъектов РФ, в % к предыдущему году Increase in the amount of gross regional product of the subjects of the Russian Federation, in % to the previous year |

– |

8,3 |

9,3 |

2,8 |

-7,5 |

3,1 |

3,9 |

1,6 |

3,4 |

2,0 |

1,5 |

Примечание: рассчитано и составлено автором на основе данных Федерального казначейства России. URL: (дата обращения: 20.06.2017)

Note: calculated and compiled by the author on the basis of data from the Federal Treasury of Russia. Available at: (accessed 20.06.2017)

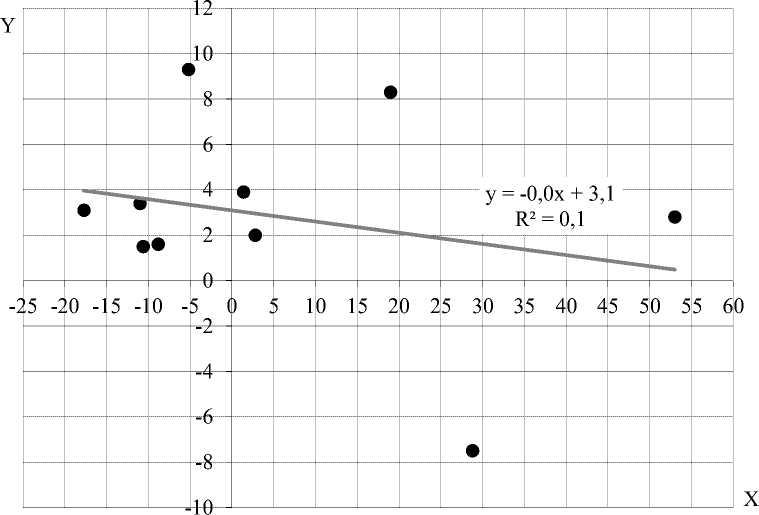

Для расчета ковариации и коэффициента линейной корреляции необходимо произвести предварительную оценку разброса значений анализируемых показателей с целью выявления аномальных значений, снижающих достоверность аппроксимации. Сделать это можно путем визуального анализа диаграммы разброса. Так, на рисунке 2 представлена плоскость, на которой по оси абсцисс (ось Х) отложены значения прироста суммы межбюджетных поступлений, а по оси ординат (ось Y) отложены значения прироста суммы ВРП субъектов РФ. Анализ разброса точек данных не позволяет однозначно выделить аномальные значения. В связи с этим произведем дальнейшие расчеты на исходной выборке без изменений.

Рисунок 2. Связь между приростом суммы межбюджетных поступлений консолидированных бюджетов субъектов РФ (ось Х) и приростом суммы валового регионального продукта субъектов РФ (ось Y), в период с 2005 по 2016 год

Примечание: рассчитано и составлено автором на основе данных таблицы 1

-

Figure 2. The relationship between the increase in the amount of interbudgetary revenues of the consolidated budgets of the constituent entities of the Russian Federation (X axis) and the increase in the amount of the gross regional product of the subjects of the Russian Federation (Y axis), during the period from 2005 to 2016

Note: calculated and compiled by the author on the basis of the data in Table 1

Упростить процедуру расчета ковариации и коэффициента линейной корреляции можно при помощи табличного редактора MS Excel, в котором присутствуют соответствующие функции. Воспользовавшись функцией «КОРРЕЛ» получим значение линейного коэффициента корреляции между двумя диапазонами ячеек, в которых содержатся значения анализируемых показателей, r ху = -0,2.

Полученное значение свидетельствует об отсутствии тесной линейной связи между изменением суммы межбюджетных поступлений и изменением суммы ВРП субъектов РФ в период с 2005 по 2016 год. Отсюда, увеличение суммы межбюджетных поступлений практически не оказывает влияния на изменение ВРП субъектов РФ в текущем году. Это подтверждается также низким значением коэффициента достоверности аппроксимации – аналога коэффициента детерминации (квадрата коэффициента корреляции), характеризующего близость значений полученной линии регрессии к фактическим данным, R2 = 0,1.

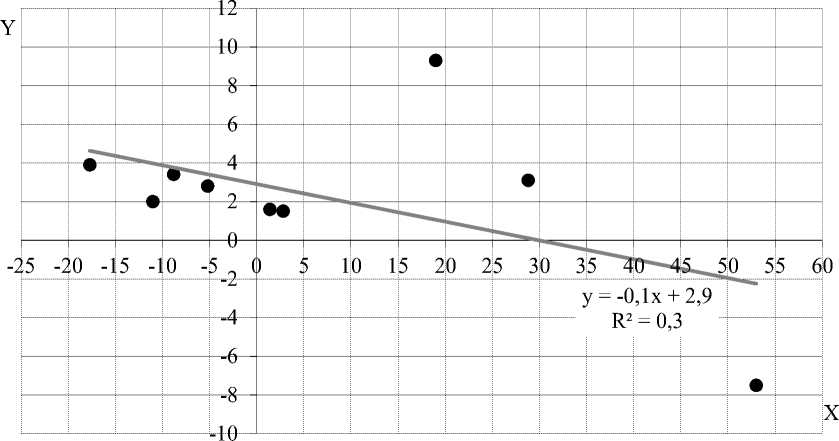

Однако следует учесть, что межбюджетные трансферты текущего периода, при условии их использования для стимулирования социальноэкономического развития местной территории, теоретически могут оказывать влияние на ВРП субъектов РФ в будущем периоде, к примеру, в следующем году. Для проверки этого предположения произведем расчет ковариации и коэффициента корреляции – показателей, характеризующих наличие и силу связи между значениями двух переменных величин. Для начала необходимо сдвинуть ряды данных, содержащих значения анализируемых переменных, друг относительно друга таким образом, чтобы значению суммы межбюджетных поступлений в текущем году соответствовали сумме ВРП субъектов РФ в следующем году. Далее, так как исходные показатели представляют собой ряды динамики, обладающие определенными тенденциями, их необходимо очистить от присущих им тенденций. Для этого рассчитаем цепные темпы прироста межбюджетных поступлений и ВРП субъектов РФ. Ценовые данные также должны быть скорректированы на уровень инфляции и выражены в постоянных ценах базисного периода. Кроме того, предварительно необходимо произвести оценку разброса значений анализируемых показателей с целью выявления аномальных значений, снижающих достоверность аппроксимации. Сделать это можно путем визуального анализа диаграммы разброса. В итоге на рисунке 3 представлена плоскость, на которой по оси абсцисс (ось Х) отложены значения прироста суммы межбюджетных поступлений за текущий год, а по оси ординат (ось Y) отложены значения прироста суммы ВРП субъектов РФ за будущий год. Анализ разброса точек данных не позволяет однозначно выделить аномальные значения. В связи с этим произведем дальнейшие расчеты на исходной выборке без изменений.

Рисунок 3. Связь между приростом суммы межбюджетных поступлений консолидированных бюджетов субъектов РФ (ось Х) и приростом в следующем году суммы валового регионального продукта субъектов РФ (ось Y), в период с 2005 по 2016 год

Примечание: рассчитано и составлено автором на основе данных таблицы 1

-

Figure 3. The relationship between the increase in the amount of interbudgetary revenues of the consolidated budgets of the constituent entities of the Russian Federation (X axis) and the growth in the next year of the sum of the gross regional product of the subjects of the Russian Federation (Y axis), during the period from 2005 to 2016

Note: calculated and compiled by the author on the basis of the data in Table 1

Воспользовавшись функцией «КОРРЕЛ» табличного редактора MS Excel, получим значение линейного коэффициента корреляции между двумя диапазонами ячеек, в которых содержатся значения анализируемых показателей, r ху = 0,5. В целом, полученное значение не позволяет говорить о наличии тесной линейной связи между приростом суммы межбюджетных поступлений в текущем году и приростом суммы ВРП субъектов РФ в будущем году, в период с 2005 по 2016 год. Другими словами, можно говорить о том, что увеличение суммы межбюджетных поступлений в текущем году практически не оказывает влияния на изменение ВРП субъектов РФ в будущем году.

Это подтверждается и низким значением коэффициента достоверности аппроксимации, характеризующего близость значений полученной линии регрессии к фактическим данным, R2 = 0,25.

В целом же, проведенный анализ позволяет говорить об отсутствии тесной линейной связи между изменением суммы межбюджетных поступлений и изменением суммы дефицита консолидированных бюджетов субъектов РФ, изменением количества дефицитных консолидированных бюджетов субъектов РФ, изменением суммы ВРП субъектов РФ в период с 2005 по 2016 год. Это означает, что увеличение суммы межбюджетных поступлений практически не оказывает влияния на изменение суммы дефицита консолидированных бюджетов субъектов РФ, количества дефицитных консолидированных бюджетов субъектов РФ, ВРП субъектов РФ. Таким образом, можно утверждать, что существующая система межбюджетных отношений не способствует развитию объективных экономических условий для самостоятельности территориальных бюджетов в части исполнения доходных и расходных полномочий.

По этой причине ученые и специалисты предлагают дополнительные технологии мобилизации налоговых доходов бюджетной системы РФ [13, 14], которые могут быть эффективными в процессе дальнейшего развития межбюджетных отношений, а также по ряду других финансовых направлений [15, 16].

Схожие прогнозы даются и экспертами Всемирного экономического форума. В частности, в 2016 году в докладе «Technology Tipping Points and Societal Impact» был представлен прогноз развития технологии блокчейн, согласно которому, к 2023 году произойдет полная интеграция этой технологии в государственный сектор, а наивысший уровень своего развития технология достигнет к 2027 году [18].

Учитывая подобные тенденции, банки мирового масштаба, такие как Goldman Sachs, JP Morgan, Credit Suisse и Barclays, объединились в консорциум R3 с целью «пристального изучения» возможностей технологии блокчейн.

В рамках этого консорциума планируется произвести доскональное изучение этой технологии применительно к ее использованию в современной банковской системе. К концу 2015 года в рамках этого консорциума были объединены усилия уже 20 крупнейших банков мира [19].

В России также ведется активная работа по исследованию технологии блокчейн. В частности, в рамках XXV Международного финансового конгресса, проходившего в Санкт-Петербурге в 2016 году, компаниями Группа QIWI, Accenture, БИНБАНК, МДМ Банк, Банк «Открытие» и Тинькофф Банк было объявлено о создании технологического консорциума, с целью исследования и практического применения технологии блокчейн в банковской среде. Одним из направлений, в котором планируется использовать эту технологию, является цифровая идентификация и создание интерфейса для межбанковского взаимодействия для упрощения процедуры прохождения и повторного использования проверок клиентских данных. Кроме того, считается, что с помощью баз данных, основанных на технологии блокчейн, будет возможно организовать хранение не только информации о платежах, но и данные, например, о кредитах, заключенных браках, объектах собственности, или даже вести миграционный учет.

В целом же становится видно, что несмотря на то, что технология блокчейн находится лишь на ранней стадии своего развития, тем не менее, она несет в себе большой потенциал по глобальному изменению принципов функционирования многих сфер жизнедеятельности. Все большее число экспертов соглашается с мнением, изложенном на информационно-аналитическом портале «Око планеты», что «блокчейн является одним из важнейших изобретений за последние десятилетия, которое способно перевернуть не только финансовую индустрию, но и другие сферы жизни». Выражаясь словами Дж. Рометти, главного исполнительного директора IBM, «блокчейн сыграет такую же роль в мире финансов, какую Интернет сыграл в информации» [19].

Блокчейн представляет собой особый вид публичной базы данных, в которой сохраняются любые транзакции, информация о сделках, контрактах, выданных кредитах, правах собственности, зарегистрированных браках, совершенных правонарушениях и всем том, что нуждается в отдельной независимой записи и последующей проверке.

По своей сути база данных, реализованная по технологии блокчейн, является публичным электронным реестром, в котором может храниться все, что угодно, что необходимо сохранить и невозможно несанкционированно изменить. Технически такая база данных представляет собой цепь последовательно связанных между собой блоков, содержащих определенный набор записей (транзакций). Каждый из последующих блоков содержит в себе ссылку на предыдущий блок таким образом, чтобы предыдущий блок было невозможно изменить без пересчета и перезаписи всех последующих блоков. Для этого для любой записи, которую необходимо сохранить, применяется специальный алгоритм, рассчитывающий так называемый электронный отпечаток записи – хеш (код из 64 символов, уникальный для каждого документа). Причем, какого бы размера ни была исходная запись, к примеру, объем файла генома человека составляет порядка 9 Гб, на выходе хеш-функции все равно будет 64-битный хеш (запись из 64 символов). Хеш такой длины позволяет гарантировать криптографическую взломоустойчивость блокчейн базы данных, потому как для взлома этой схемы с использованием существующих вычислительных мощностей потребуется время, которое превышает время существования Вселенной. Причем, сложность хеш-функции постоянно изменяется в зависимости от изменения вычислительных мощностей сети таким образом, чтобы сохранить указанный криптографический стандарт. Рассчитанный для записи хеш включается в блокчейн-транзакцию с добавлением временной метки – доказательства существования записи на тот момент времени. Имея исходную запись, всегда можно произвести вычисление хеша этой записи с целью проверки не подвергалась ли она несанкционированным изменениям. Причем, по хешу в блокчейн базе данных можно отследить историю любой записи, и не только с целью проверки отсутствия изменений в ней, но в том числе и с целью ее обмена, продажи или покупки [20].

На практике получается, что любые виды цифровых и материальных активов могут быть зарегистрированы в блокчейн базе данных, и с ними в последующем можно будет совершать любые транзакции. К примеру, приобретая недвижимость, субъект права регистрирует право на нее в регистрационной палате. И хотя субъекту права выдается физический носитель с информацией о его собственности, тем не менее, информация все же хранится в централизованной базе данных Росреестра. Этот факт не исключает возможности несанкционированного изменения данных в централизованной базе данных с целью изменения информации о собственнике на объект права, поскольку существующие централизованные базы данных обладают массой уязвимостей: к такой базе можно подобрать пароль, ее можно взломать, ее структуру можно испортить или вовсе уничтожить. В то же время технология блокчейн защищена от подобных проблем:

─ Информация, которую необходимо сохранить, выстраивается в цепочку блоков. Каждый последующий блок прикрепляется к предыдущему с помощью сложных математических алгоритмов, к примеру, четвертый блок прикрепляется к третьему блоку на основе алгоритма, основанного на алгоритме, с помощью которого третий блок был прикреплен ко второму. Таким образом, получается неразрывная и защищенная от перезаписи цепочка блоков.

─ Децентрализованное хранение базы данных блокчейн позволяет защитить ее от стандартных методов взлома, используемых для централизованных хранилищ, поскольку информация блокчейн базы данных хранится сразу на всех компьютерах всех пользователей сети. Причем хранение информации на компьютерах пользователей происходит независимо друг от друга, но для того, чтобы новый блок был подключен к цепочке, все эти компьютеры, используя криптографический алгоритм о котором было сказано выше, должны подтвердить правильность расчета нового блока. После чего новый блок признается правильным и подключается к цепочке блоков с последующим распространением по всем компьютерам сети. Это исключает возможность недобросовестной записи нового блока с искаженной информацией.

─ Все данные в блоках кодируются с помощью взломоустойчивого алгоритма. И если на каком-либо из компьютеров была произведена попытка взлома, то остальные участники сети моментально восстанавливают информацию и нейтрализуют взломщика.

При этом криптографическая технология блокчейн обладает и еще одним очень серьезным преимуществом. Блокчейн предоставляет открытый доступ к истории транзакций с самого начала. Однако при этом сторонами сделок являются анонимные ключи, не привязанные к конкретным физическим или юридическим лицам. А каждое физическое или юридическое лицо может завести неограниченное количество публичных анонимных ключей. Доступ к публичному ключу можно получить лишь при наличии комплементарного к нему закрытого зашифрованного ключа. Чтобы совершить лю- бую транзакцию, пользователю необходимо использовать ключевую пару (публичный и закрытый ключи). При этом любой пользователь, зная лишь публичный ключ, сможет проверить транзакцию, совершенную с помощью этого публичного ключа, но не сможет внести в нее изменения. Благодаря этому в блокчейн базе данных обеспечивается криптографическая защита и, одновременно, публичность транзакций на уровне национальных финансовых систем [21–23].

Список литературы Новые технологии в реализации межбюджетных отношений

- Кудрин А., Горюнов Е., Трунин П. Стимулирующая денежно-кредитная политика: мифы и реальность//Вопросы экономики. 2017. № 5. С. 3-17.

- Акиндинова H., Кузьминов Я., Ясин E. Экономика России: перед долгим переходом//Вопросы экономики. 2016. № 6. С. 5-35.

- Ясин Е. Развитие постсоветской экономики: из прошлого в будущее//Вопросы экономики. 2017. № 6. С. 3-12.

- Аганбегян А.Г. Экономика России: от стагнации к рецессии//Деньги и кредит. 2016. № 5. С. 10-20.

- Бестаева Л.И. Тенденции диспропорций социально-экономического развития регионов//Фундаментальные исследования. 2015. № 10. С. 564-569.

- Гурвич Е.Т., Прилепский И.В. Влияние финансовых санкций на российскую экономику//Вопросы экономики. 2016. № 1. С. 5-35.

- Масленников В.В., Федотова М.А., Сорокин А.Н. Новые финансовые технологии меняют наш мир//Вестник Финансового университета. 2017. Т.21. № 2 (98). С. 6-11.

- Шаш Н.Н., Татуев А.А., Бородин А.И. Новые вызовы бюджетной политики России//Вестник Института Дружбы народов Кавказа «Теория экономики и управления народным хозяйством». 2013. № 4 (28). С. 124-133.

- Бреусова А.Г. Управление изменениями в государственных (муниципальных) программах (часть 1)//Вестник Омского университета. Серия «Экономика». 2016. № 3. С. 153-161.

- Истомина Н.А. О концепции развития бюджетного планирования в субъекте Федерации//Известия Уральского государственного экономического университета. 2016. № 1 (63). С. 34-39.

- Пешина Э.В., Стрекалова А.А. Фискальный и бюджетный федерализм: две системы управления публичными финансами//Финансовая аналитика: проблемы и решения. 2016. № 11 (293). С. 34-52.

- Пайкович П.Р. Бюджетный федерализм как фактор стабилизации социально-экономического развития Российской Федерации//Экономика и предпринимательство. 2016. № 4-2 (69-2). С. 769-773.

- Баклаева Н.М. Проблемы согласования экономических интересов субъектов межбюджетных отношений в условиях развития бюджетного федерализма в России//Финансы и кредит. 2016. № 10 (682). С. 46-60.

- Баклаева Н.М. Проблемы совершенствования межбюджетного регулирования на территориальном уровне//Региональная экономика: теория и практика. 2012. № 25. С. 32-40.

- Галазова С.С. Системные ориентиры инвестиционной отраслевой политики на примере промышленности//Вестник Северо-Осетинского государственного университета имени Коста Левановича Хетагурова. 2013. № 2. С. 204-209.

- Татуев А.А., Шаш Н.Н. Эффективность межбюджетного регулирования//Вестник Северо-Осетинского государственного университета имени Коста Левановича Хетагурова. 2013. № 2. С. 204-209.

- Моткова М.А. Возможности применения технологии блокчейн в банковской сфере//Современные тенденции развития науки и технологий. 2017. № 3-13 (24). С. 104-107.

- Нигматулин Т.А., Краснова А.И., Лавринович А.А. Перспективы использования технологии блокчейн таможенными органами Российской Федерации//Ученые записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. 2016. № 4 (60). С. 11-14.

- Можанова И.И. Блокчейн: перспективы и угрозы для современной банковской системы//Экономика и управление: новые вызовы и перспективы. 2016. № 11. С. 184-186.

- Стельмахов Д.А. Блокчейн как новый этап развития информационных технологий//Академическая публицистика. 2017. № 5. С. 33-38.

- Бубель А.И. Возможности использования блокчейна и виртуальных токенов в таможенных операциях//Таможенная политика России на Дальнем Востоке. 2016. № 3 (76). С. 14-22.

- Мещеряков В.А., Бондарь А.О. Перспективы применения технологии блокчейн в информационной безопасности и цифровой криминалистике//Охрана, безопасность, связь. 2016. № 1-1. С. 12-17.

- Дюдикова Е.И. Блокчейн в национальной платежной системе: сущность, понятие и варианты использования//Инновационное развитие экономики. 2016. № 4 (34). С. 139-149.