О методологических подходах к исследованию сберегательного поведения населения

Автор: Белехова Галина Вадимовна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Молодые исследователи

Статья в выпуске: 1 (37), 2015 года.

Бесплатный доступ

Задачи обеспечения эффективного функционирования всех систем общества и устойчивого экономического роста требуют привлечения значительных объемов инвестиционных ресурсов, к которым относятся и сбережения населения. В связи с этим возникает необходимость определения величины накопленных населением денежных средств, а также исследования особенностей его сберегательного поведения. В данной статье раскрываются преимущества и недостатки основных методологических подходов к изучению сберегательного поведения, проводится сравнительный анализ методов, основанных на официальной статистической информации. Поскольку для России определяющим фактором сберегательного поведения выступают доходы, была также решена задача оценки степени доходной дифференциации сберегательного поведения. Для этого использовалась методика выборочных обследований бюджетов домашних хозяйств, на основе которой были рассчитаны и проанализированы ключевые индикаторы сберегательной активности домохозяйств, в том числе в разрезе групп с разным уровнем дохода. В отличие от предыдущих работ подобной тематики, в проведенном исследовании в качестве базы для расчета показателей сберегательного поведения выбраны располагаемые ресурсы (а не денежные доходы), так как они более полно характеризуют материальные возможности малообеспеченных домашних хозяйств, имеющих наибольшее представительство в выборке бюджетных обследований. Выполненный анализ позволил установить, что степень дифференциации сбережений населения не уступает дифференциации доходов, а наибольшие объемы сбережений и используемых финансовых активов приходятся на наиболее обеспеченную группу населения. Кроме того, рост среднедушевых доходов не способствовал увеличению склонности представителей бедных слоев населения к формированию сбережений. Так, в отличие от высокообеспеченных слоев, наращивающих объем сбережений в структуре расходов, менее обеспеченные группы населения направляют основную часть денежных средств на потребительские нужды и разнообразные платежи, в результате чего удельный вес сбережений в общей структуре их доходов практически не изменяется. В заключение подчёркивается, что качественные изменения в сберегательном поведении и анализ влияния субъективных факторов могут быть исследованы с помощью социологических методов.

Сбережения, домохозяйства, баланс денежных доходов и расходов (бдир), система налоговых счетов (снс), выборочное обследование бюджетов домашних хозяйств, норма сбережений

Короткий адрес: https://sciup.org/147109703

IDR: 147109703 | УДК: 330.59(470) | DOI: 10.15838/esc/2015.1.37.16

Текст научной статьи О методологических подходах к исследованию сберегательного поведения населения

Вопросы, связанные с выявлением особенностей сберегательного поведения населения и определением объемов накопленных им сбережений, на протяжении уже нескольких десятилетий активно изучаются и дискутируются как в зарубежном, так и в российском научном и экспертном сообществах. Причин для этого несколько. Структура и динамика сбережений служат неотъемлемыми индикаторами материального благополучия граждан и экономического развития государства, оказывают существенное влияние на условия развития банковского сектора, свидетельствуют о сложившемся в обществе уровне доверия финансовым организациям и органам власти.

Но, что самое главное, сбережения населения выступают значимым инвестиционным ресурсом, использование которого сулит государству немалые выгоды. Во-первых, это позволит снизить зависимость от иностранных капиталовложений. Во-вторых, население сможет получать более высокий доход со своих сбережений, больше тратить на товары и услуги, что будет способствовать экономическому росту и развитию производства. В-третьих, за счёт денежных ресурсов населения возможно финансирование социальноориентированных проектов и отраслей, которые сейчас являются реципиентами бюджетных средств [22, с. 165]. Кроме того, сбережения, используемые на инве- стиционное кредитование производства, являются необходимым условием структурной перестройки и модернизации экономики [3, с. 23]. По оценкам экспертов [6], привлечение сбережений населения в инвестиции через банковские вклады, фонды инвестирования, накопительную пенсионную систему и другие механизмы может обеспечить ежегодный прирост ВВП более чем на 2,5%.

Для исследования сбережений и сберегательного поведения населения традиционно применяются экономико-статистические и социологические методы. Ценность социологических подходов (анкетные опросы, фокус-группы, интервьюирование, социальный эксперимент и др.) состоит в получении оперативной информации об установках, мотивах и механизмах принятия населением решений относительно формирования и использования сбережений как в целом по стране, так и в разрезе отдельных территорий и групп населения. Более того, социологические методы позволяют решить задачу «обратной связи» – с их помощью можно установить, как меняются предпочтения потребителей финансовых услуг, как население реагирует на проводимые органами власти мероприятия в области социально-экономической политики, насколько востребована корректировка деятельности банков, страховых и инвестиционных компаний, пенсионных фондов и т.д.

Согласно данным всероссийских опросов, проводимых ВЦИОМ, уровень сберегательной активности россиян последние десять лет относительно стабилен: после увеличения доли сберегателей в начале 2000-х гг. (с 22% в 2001 г. до 32% в 2004 г.) она установилась на уровне трети населения (30% в 2010 г., 32% в 2014 г.). Основными целями сбережений россиян по-прежнему остаются покупка жилья (27% в 2010 г., 33% в 2014 г.) и создание страхового запаса «на черный день» (26%) [18]. Подавляющее большинство тех, кто имеет сбережения (90–95%), предпочитают хранить их в рублях [12].

Ослабление курса национальной валюты и ажиотажный потребительский спрос в конце 2014 года стали причиной того, что россияне начали активно тратить рублевые и наращивать валютные накопления [23]. Однако уже в январе 2015 года негативный прогноз относительно поведения курса рубля на ближайшие месяц-два респонденты давали существенно реже, нежели в ноябре 2014 г.: о том, что национальная валюта продолжит снижение, сейчас говорят 27%, тогда как в конце прошлого года – 46%. Больше стало тех, кто полагает, что курс останется приблизительно на том же уровне, что и сейчас (с 24 до 36%). При этом большая часть россиян не имеет четкой стратегии действий в случае дальнейшего подорожания «американца» – 77% не будут совершать никаких действий. Те, кто собираются что-то предпринять, скорее всего, вложат деньги в недвижимость или иные дорогостоящие предметы (6%). Часть опрошенных купит доллары (4%), а другие начнут тратить свои сбережения (3%) [12].

Социологическое исследование, проведенное Институтом социологии РАН в ноябре 2014 года, зафиксировало «сдержанно тревожные ожидания» среди населения: почти половина граждан уверена, что «страну ждут тяжелые времена», ещё четверть не надеется на перемены [21]. Такие настроения закономерно отражаются и в поведении россиян. По информации Левада-Центра, индекс потребительских настроений (ИПН) уже в сентябре 2014 года опустился ниже 100 пунктов (до 97) и по состоянию на январь 2015 года составляет 77 пунктов, что аналогично значениям острой фазы кризиса 2008–2009 годов1. Наряду с «замораживанием» сберегательной активности это может свидетельствовать о росте инфляционных ожиданий населения и негативном прогнозе россиян относительно своих доходов.

Сходные тенденции сберегательного поведения и потребительских настроений населения прослеживаются и в Вологодской области. Жители региона чуть более активны в вопросе формирования сбережений: в 2000–2013 гг. доля населения, имеющего сбережения, колебалась в пределах 35–40% (за исключением пореформенных и кризисных периодов, когда она сокращалась до 24%). Преобладающими мотивами сбережений для населения области выступают приобретение квартиры (26–35%), накопления «на старость» (15–25%) и «в помощь детям» (14–20%). Валютные предпочтения жителей Вологодской области совпадают с общероссийскими [2].

Анализ динамики ИПН, измеряемого ИСЭРТ РАН на территории региона с помощью проводимого с 1997 года на регулярной основе мониторинга общественного мнения, свидетельствует о том, что потребительские возможности населения области чуть менее благоприятны, чем в среднем по стране, однако так же чутко реагируют на изменения социально-экономической ситуации. Это выражается, например, в снижении индекса в периоды кризисов 1998 и 2008 гг. (до уровня 53,9 и 74,1 пункта соответственно) [5, 19].

Опросы 2014 года зафиксировали падение сберегательной активности (до 23%) и заметное ухудшение потребительских настроений (с 92,3 пункта в январе 2014 года до 82,3 пункта в декабре 2014 года). Такие данные говорят о преобладании среди жителей региона негативных оценок складывающейся социально-экономической ситуации и перспектив развития региона, связанных, среди прочего, с ростом опасений по поводу увеличения цен на товары и услуги при одновременном сокращении получаемых доходов. Однако что будет дальше – покажет время2.

Среди недостатков социологических методов можно выделить вероятное искажение респондентами своих материальных возможностей, различающиеся методики и выборки опросов, проводимых разными исследовательскими организациями, трудности сопоставления полученных данных и, как следствие, отсутствие возможности использовать полученные количественные данные в качестве целевых или прогнозных показателей.

Более взвешенную оценку, позволяющую отследить тенденции сберегательного поведения, дает применение экономикостатистических методов. На основе статистической информации возможно определить объемы накопленных денежных средств (как в общей сумме, так и в разбивке по видам сбережений или по группам населения), оценить состояние банковского сектора (уровень процентной ставки, размеры банковских вкладов физических лиц и т.д.) и роль сбережений в экономике страны (доля сбережений населения в ВВП или денежных доходах).

В данной статье изложены ключевые особенности статистических методов оценки сбережений населения, а также представлены результаты анализа сберегательного поведения на основе выборочных обследований бюджетов домашних хозяйств. Последнее обусловлено тем, что ключевым фактором сберегательного поведения россиян выступают доходы, и именно результаты бюджетных обследований позволяют оценить степень его доходной дифференциации.

В экономической науке и практике существует несколько методологических подходов к оценке сбережений населения, а именно [10, 15, 25]:

-

• счет использования располагаемого дохода для сектора домашних хозяйств в системе национальных счетов;

-

• баланс денежных доходов и расходов населения;

-

• данные выборочного обследования бюджетов домашних хозяйств, проводимого Федеральной службой государственной статистики.

Каждая из представленных методик основывается на данных, которые одновременно измеряют доходы, расходы и прочие показатели материального благосостояния населения. Однако они недостаточно согласованы между собой и дают разные итоговые результаты, зачастую имеющие противоречивый характер.

В СНС и БДиР доходы и сбережения определяются на основе официальных макростатистических данных, отчетов Центрального Банка, прочих финансовых органов и внебюджетных социальных фондов. Оценка показателей в бюджетных обследованиях населения производится на основе информации о расходах и сбережениях, полученной непосредственно от членов домашних хозяйств [13, 24].

Расчеты объемов сбережений по СНС чаще всего осуществляются при проведении международных сравнений. Особенностью этой методики является то, что сбережения здесь могут принимать форму финансовых (наличные деньги, банковские вклады, кредиты, ценные бумаги и т.д.) и материальных (покупка домов, земли) активов, а располагаемые доходы включают не только их первичное распределение (оплата труда, предпринимательский доход, доходы от собственности), но и натуральные поступления и текущие трансферты [10, с. 31]. Однако на уровне регионов СНС используется в упрощенном варианте, поэтому её возможности для оценки сбережений населения и их сберегательного потенциала внутри страны ограничены.

Данные БДиР рассматриваются большинством исследователей [9, 10, 20, 25] в качестве основного источника информации о доходах, расходах и сбережениях населения. К преимуществам данного подхода следует отнести относительную простоту расчетов и возможность применения итоговых показателей для их сопоставления в межрегиональном разрезе. Однако в Балансе, в отличие от СНС, не проводится четкого разделения между текущими и капитальными расходами. Так, по методологии БДиР, не является доходами, например, поступление денег от продажи имущества, иностранной валюты или ценных бумаг (которые в СНС рассматриваются как затраты на увеличение капитала) [8, с. 509]. Кроме того, методологические материалы Федеральной службы государственной статистики по составлению Баланса опубликованы ещё в 1996 году и отчасти потеряли свою актуальность, так как с тех пор произошли изменения в правовой системе, появились новые формы сбережений, расширилась роль кредита в жизни домохозяйств, возникли новые инвестиционные инструменты (негосударственные пенсионные фонды, фонды доверительного управления и др.).

Некоторые эксперты обращают внимание на возможность получения при использовании этой методики значительно завышенных или заниженных результатов для некоторых регионов. Объясняется это тем, что доходы и расходы учитываются по месту их получения и совершения, которое может не совпадать с местом жительства населения [24].

Третьим методологическим подходом к оценке доходов, расходов и сбережений населения, который является предметом данной статьи, выступает выборочное обследование бюджетов домашних хозяйств. Оно представляет собой государственное статистическое наблюдение за уровнем жизни населения, проводится органами государственной статистики и охватывает 49 175 домохозяйств. Обследование основывается на непосредственном опросе (интервьюировании) членов домашних хозяйств и ведении в домашнем хозяйстве записей о текущих расходах на потребление и сбережение. Выборка обеспечивает получение репрезентативных данных на федеральном и региональном уровнях. При распространении итогов обследования на генеральную совокупность проводится статистическое взвешивание [10, с. 33; 14].

Среди недостатков бюджетных обследований следует отметить отсутствие в выборке представителей наиболее обеспеченных слоёв населения и её смещение в сторону бедных и среднеобеспеченных групп [10, с. 40; 20, с. 336; 24], а также влияние психологических факторов – респонденты либо намеренно могут изменять (занижать или завышать) свои расходы и сбережения, таким образом затрудняя их достоверную оценку, либо неумышленно не могут четко идентифицировать часть своих денежных средств как сбережения или расходы [24].

Но поскольку выборки сопоставимы, а в заполняемых домохозяйствами формах используются одни и те же показатели, на основе выборочных обследований бюджетов можно судить об изменениях поведения населения относительно сбережений. Более того, осуществляемое в рамках этих наблюдений деление домохозяйств по социально-экономическим признакам позволяет провести дифференцированную оценку сбережений и выявить их особенности в разных группах домохозяйств.

Основными характеристиками объема сбережений и сберегательного поведения домохозяйств, которые можно изучить на основе выборочных обследований бюджетов, являются: 1) сумма сделанных сбережений (или прирост сбережений); 2) сумма займа (привлеченных средств) и израсходованных сбережений (десбережения); 3) прирост финансовых активов (сальдо двух предыдущих показателей) [25, с. 16].

В качестве индикатора, характеризующего динамику сберегательного поведения населения, используется норма сбережений [7, с. 21]. Норма сбережений представляет собой процентное отношение суммы прироста сбережений к источнику их происхождения – сумме денежных доходов населения за определенный период времени [1, с. 67]. Данный показатель может быть рассчитан вне зависимости от методики определения размеров дохода и накоплений. Хотя обычно нормы сбережений по данным выборочных обследований бюджетов оказываются чуть меньше, чем по данным СНС и БДиР.

В краткосрочной перспективе уровень нормы сбережений показывает способность страны справляться с циклическими колебаниями: чем выше норма сбережений, тем меньше потребление домашних хозяйств зависит от резкого спада доходов населения. В долгосрочной перспективе норма сбережений населения является основной характеристикой кредитного потенциала страны, указывает на способность экономики финансировать свою деятельность [30].

Согласно методике Организации экономического сотрудничества и развития (ОЭСР) норма сбережений определяется через соотношение сбережений населения к располагаемому доходу домашних хозяйств. Сами сбережения рассчитываются путём вычитания из располагаемого дохода3 домохозяйств потребительских расходов4 и прибавления к получившемуся результату чистой стоимости средств домохозяйств в пенсионных фондах [27].

Расчёт нормы сбережения Всемирным банком, ОЭСР и другими международными организациями проводится на основе СНС-93 («Системы национальных счетов 1993 года»). В этом случае норма сбережений представляет собой отношение суммы сбережений населения и чистой стоимости средств домашних хозяйств в пенсионных фондах к располагаемому доходу домашних хозяйств [26].

Учитывая имеющуюся российскую статистическую базу, для РФ и её регионов данный показатель может быть определен либо из соотношения валового сбережения (ВС) и валовых располагаемых доходов (ВРД) сектора домашних хозяйств (по данным СНС), либо из соотношения сумм сбережений (С) и денежных доходов (ДД) населения (на основе Балансов денежных доходов и расходов населения) [7, с. 21]:

ВС с С

НС =----x 100% , или НС =---х 100% .

ВРД ДД

Выбор метода расчёта показателя обусловливается целями анализа. Для оценки инвестиционного потенциала желательно использовать показатель денежных доходов. В целях межстранового анализа в качестве базы сопоставления обычно применяют валовые располагаемые доходы [7, с. 22].

Аналогичным способом могут быть рассчитаны нормы десбережений (НД) и прироста финансовых активов (НПФА) [7, с. 25]:

нд = СЗИС X100% и НПФА = ПФ^ х100%, дд дд где СЗИС – сумма займа и израсходованных сбережений, ПФА – прирост финансовых активов.

Изменение нормы сбережений (НС) в различных странах мира приведено в таблице 1 . Как видно, размах значений достаточно широк. В большинстве стран с развитой экономикой норма сбережений существенно не изменяется на протяжении нескольких лет и остаётся на невысоком уровне – 10–12%.

В развивающихся странах при прочих равных условиях норма сбережений должна быть выше, чем в развитых. Более низкая норма сбережений будет характерна для стран с относительно большим накопленным богатством и относительно низким уровнем процентных ставок. Таким образом, домохозяйства развитых стран при прочих равных условиях будут

Таблица 1. Динамика нормы сбережений домохозяйств по странам мира (в % к располагаемым денежным доходам)

Страна 2000 г. 2005 г. 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. 2011 г. 2012 г. Франция 11,01 11,08 11,21 11,72 11,70 12,55 12,08 12,03 11,67 Германия 9,38 10,72 10,82 11,02 11,48 10,90 10,86 10,39 10,32 Австрия 9,33 9,63 10,37 11,64 11,50 11,21 8,87 6,72 7,35 Бельгия 12,46 9,91 10,67 11,34 11,53 13,17 9,93 8,43 9,62 Щвеция 3,14 4,02 4,87 7,22 8,99 11,00 8,33 10,35 12,18 Мексика - 10,12 10,07 9,73 9,25 9,03 9,00 8,23 - Чехия 5,84 4,79 6,06 5,72 4,84 6,77 6,19 5,15 5,91 Эстония -2,95 -10,77 -13,14 -8,18 -4,13 4,74 4,44 6,03 -1,10 Финляндия 0,48 0,88 -1,10 -0,88 -0,26 4,24 3,56 1,26 1,07 Венгрия 6,16 6,68 7,23 3,34 2,74 4,80 5,42 5,42 1,87 Норвегия 4,30 9,62 -0,51 0,83 3,66 6,91 5,63 7,12 8,19 Словения 7,85 10,6 10,81 8,99 8,56 8,05 6,12 5,23 4,70 Испания 6,14 4,75 3,90 4,03 7,76 12,19 7,86 6,79 4,42 Великобритания 0,09 -2,29 -2,21 -3,66 -2,68 2,26 2,93 2,16 2,37 США 4,20 2,69 3,50 3,15 5,22 6,38 5,85 5,87 5,81 Канада 4,78 2,18 3,61 2,90 4,04 4,70 4,88 - - Россия – 10,99 12,37 12,07 10,11 13,13 15,5 13,88 – Справочно: Россия (по данным БДиР*) 7,60 10,40 10,30 9,60 5,30 13,90 14,80 10,40 9,90 * Рассчитано автором по: Баланс денежных доходов и расходов населения РФ [Эл. рес.] / Росстат. – Режим доступа: http://www. Источник: National Accounts at a Glance : National Accounts at a Glance 2014. Household savings Total [Эл. рес.] / OECD. – URL:

сберегать меньшую долю располагаемого дохода, чем развивающиеся [4, с. 9].

Норма сбережений в России не имеет выраженной тенденции изменения, в разные годы отмечаются заметные (в пределах 2–3%) колебания её значений в большую или меньшую сторону. Такая ситуация складывается в результате концентрации сбережений у ограниченного числа домохозяйств (со средним и высоким уровнем достатка), унификации форм накоплений (преимущественно вклады в банках и наличные деньги на руках) и развития разнообразных программ потребительского кредитования. Влияние также оказывают непрерывные социально-экономические преобразования и изменяющаяся внешняя обстановка.

Затруднительно определить, что в большей мере повлияло на расхождения в значениях нормы сбережений между странами – реальные различия в поведении людей или же различия в методике расчёта составляющих её показателей. Более того, на уровень нормы сбережений влияют институциональные, демографические и социально-экономические различия между странами, особенности финансово-кредитной и налоговой систем, культурные традиции и т.д.

Например, принимаемые правительством программы по пенсионному обеспечению и возрастная структура населения будут влиять на темпы сбережений граждан (пожилые люди, как правило, во время ухода на пенсию сокращают свои финансовые активы в ущерб сбережениям). Доступность и стоимость кредита, субъективное отношение к долгу также могут влиять на решения граждан в отношении накопления или траты свободных денежных средств [27, 29].

В России, как было отмечено выше, наиболее значимым фактором изменения объема сбережений и сберегательного по- ведения населения является уровень доходов и особенности их использования.

На протяжении последних 10–15 лет главной характеристикой российского общества является его неоднородность по социально-имущественным характеристикам, обусловленная высокой дифференциацией доходов населения [16]. Несмотря на то что за 2000–2012 гг. среднедушевые денежные доходы россиян в реальном выражении заметно увеличились (в 2,6 раза), неравенство населения не только не снизилось, но и усилилось: например, коэффициент фондов в 2012 году составил 16,4 раза, в то время как в 2000 году он был равен 13,9 раза. Улучшение социально-экономического развития РФ в 2000–2007 гг. и последующий период оказали благоприятное воздействие на наиболее обеспеченную часть населения, а материальное положение низкодоходных групп как в России, так и в регионах существенно не изменилось. Так, в 2012 году среднедушевые денежные доходы наименее обеспеченной части населения страны составили 93% от величины прожиточного минимума, а более половины потребительских расходов в каждой пятой российской семье приходилось на приобретение продуктов питания [17, с. 94]. Остается малоподвижной и структура распределения общего объема доходов – почти уже 15 лет половина денежного дохода (47–48%) сконцентрирована у 20% наиболее обеспеченного населения, тогда как в распоряжении 20% наименее обеспеченных граждан находится около 5% всех денежных ресурсов.

Такая дифференциация по доходам непосредственно влияет на возможности потребления и сбережения в разных доходных группах. Однако прежде чем перейти непосредственно к анализу данных выборочных обследований бюджетов домашних хозяйств, необходимо обозначить два допущения, принятых при анализе.

Во-первых, за анализируемый принят период с 2003 по 2012 г., так как обследования именно за эти годы находятся в открытом доступе в базе Росстата и именно к 2003 году достаточно окрепли рынки банковских вкладов и кредитования физических лиц. Во-вторых, сопоставление расходов и сбережений производится не с денежными доходами [7, 20, 25], а с располагаемыми ресурсами, включающими доходы в натуральной форме и разнообразные трансферты, поскольку они дают более полное представление о возможностях домохозяйств и позволяют бедным группам поддерживать потребление на уровне прожиточного минимума.

Анализ доходной дифференциации потребительского поведения (табл. 2) показывает, что рост доходов опережает рост потребления при переходе от менее обеспеченных групп населения к более обеспеченным.

Наибольшая доля в расходах домохозяйств всех доходных групп приходится на потребительские расходы.

В целом за период 2003–2012 гг. прослеживается тенденция к сокращению удельного веса данной статьи расходов (с 77 до 68%). Однако чем меньше доход домохозяйства, тем бо́льшая часть средств тратится на потребительские нужды.

Налоговая нагрузка на представителей разных децилей также неодинакова. Размер налогов, уплачиваемых богатыми, в 5 раз превышает соответствующие отчисления бедных домохозяйств (24 614 руб. в год на одного члена домохозяйства против 4812 руб.), однако доля налогов в доходах наименее обеспеченных составляет 8%, тогда как в 9-м и 10-м децилях она не превышает 3,5–6 процентных пункта. В целом за период 2003–2012 гг. удельный вес данной статьи расходов не изменился (5,6 и 5,9% соответственно).

Значительные диспропорции (наибольшая степень дифференциации) наблюдаются по расходам на покупку недвижимости и осуществлению сбережений. Только представители верхнего, десятого, дециля способны финансиро-

Таблица 2. Соотношение расходов и располагаемых ресурсов домохозяйств РФ в зависимости от размера располагаемых ресурсов, 2012 г. (в %)

|

Статья расходов |

Все дом-ва |

Группы домохозяйств |

Коэффициент фондов |

|||||||||

|

1-я* |

2-я |

3-я |

4-я |

5-я |

6-я |

7-я |

8-я |

9-я |

10-я* |

|||

|

Потребительские расходы |

67,9 |

78,7 |

78,0 |

77,1 |

75,8 |

74,2 |

74,0 |

72,1 |

71,4 |

67,8 |

57,9 |

8,7 |

|

Расходы на покупку недвижимости |

4,1 |

0,0 |

0,0 |

0,0 |

0,0 |

0,01 |

0,0 |

0,0 |

0,2 |

0,6 |

12,6 |

16580 |

|

Налоги |

5,9 |

8,1 |

8,1 |

8,1 |

7,8 |

7,4 |

7,2 |

6,8 |

6,4 |

6,1 |

3,5 |

5,1 |

|

Прирост финансовых активов |

0,4 |

4,4 |

5,2 |

5,6 |

6,2 |

7,7 |

7,1 |

8,3 |

8,1 |

5,6 |

-13,3 |

-36,1 |

|

из них: - сумма сделанных сбережений |

10,3 |

5,1 |

6,0 |

6,8 |

7,7 |

9,4 |

9,3 |

10,8 |

11,5 |

12,0 |

11,4 |

26,5 |

|

- сумма займа и использованных сбережений |

9,9 |

0,7 |

0,8 |

1,2 |

1,5 |

1,8 |

2,2 |

2,4 |

3,4 |

6,4 |

24,6 |

403,2 |

* Примечание: 1-я группа – с наименьшими доходами (1-й дециль), 10-я группа – с наибольшими доходами (10-й дециль).

Рассчитано автором по: Микроданные выборочных обследований бюджетов домашних хозяйств / Росстат. – Режим доступа: вать существенные вложения в недвижимое имущество (12,6% от дохода или 89 304 руб. в год на одного члена домохозяйства). И именно по этой статье расходов наблюдается наибольшая поляризация: средний размер затрат на покупку недвижимости представителей наиболее обеспеченных домохозяйств в 16 580 раз превышает аналогичный показатель для наиболее бедных домохозяйств.

Одна из причин такого положения – необходимость обладания определенной суммой «стартовых» сбережений, которая опять-таки варьирует в зависимости от уровня дохода домохозяйства ( табл. 2, 3 ). В первом дециле в качестве сбережений откладывается 3030 руб. в год на одного члена домохозяйства (5% от доходов), тогда как в десятом – 80 323 руб. в год (11%), что в 26,5 раза больше и говорит о крайне высоком уровне дифференциации по сбережениям, многократно превосходящем уровень различий по располагаемым доходам (равный 12 раз).

В среднем в 2012 году домохозяйства указывали как на сбережения на 10% своих доходов (против 4,4% в 2003 году).

Представители наиболее обеспеченной группы также более активно используют заемные средства и ранее накопленные сбережения – почти четверть своих доходов или 174 205 руб. в год на одного члена домохозяйства (по сравнению с 22 873 руб. (6%) в 9-м дециле и 432 руб. (1%) в 1-м дециле).

Если прирост сбережений характеризует возможности домохозяйств к осуществлению сбережений, то прирост финансовых активов является обобщающей характеристикой сберегательных возможностей населения, поскольку одновременно позволяет учесть и процессы текущего накопления, и действия по использованию ранее накопленных денежных средств и вновь оформленных займов [25, с. 20]. Здесь прослеживается одна особенность – во всех доходных группах, за исключением 10-й, отмечается увеличение финансовых активов.

Таблица 3. Расходы на сбережения в зависимости от размера располагаемых ресурсов домохозяйств РФ, 2012 г.

|

Группы домохозяйств |

Сумма сделанных сбережений (прирост сбережений) |

Сумма займа и израсходованных сбережений |

Прирост финансовых активов |

|||

|

руб. в год на одного человека |

% к располагаемым ресурсам |

руб. в год на одного человека |

% к располагаемым ресурсам |

руб. в год на одного человека |

% к располагаемым ресурсам |

|

|

Все |

23063,1 |

10,3 |

22177,5 |

9,9 |

885,7 |

0,4 |

|

1-я |

3029,8 |

5,1 |

432,0 |

0,7 |

2597,8 |

4,4 |

|

2-я |

5098,7 |

6,0 |

671,8 |

0,8 |

4426,9 |

5,2 |

|

3-я |

7070,1 |

6,8 |

1204,5 |

1,2 |

5865,7 |

5,6 |

|

4-я |

9474,8 |

7,7 |

1801,3 |

1,5 |

7673,4 |

6,2 |

|

5-я |

13657,3 |

9,4 |

2548,8 |

1,8 |

11108,4 |

7,7 |

|

6-я |

16013,1 |

9,3 |

3809,6 |

2,2 |

12203,4 |

7,1 |

|

7-я |

22727,8 |

10,8 |

5165,7 |

2,4 |

17562,1 |

8,3 |

|

8-я |

30623,5 |

11,5 |

9062,3 |

3,4 |

21561,2 |

8,1 |

|

9-я |

42613,2 |

12,0 |

22872,9 |

6,4 |

19740,3 |

5,6 |

|

10-я |

80322,7 |

11,4 |

174205,4 |

24,6 |

-93882,7 |

-13,3 |

Рассчитано автором по: Микроданные выборочных обследований бюджетов домашних хозяйств / Росстат. – Режим доступа:

В наиболее обеспеченной группе суммы используемых сбережений и кредитов превышают сделанные за год накопления, в результате чего происходит уменьшение финансовых активов данной группы домохозяйств. Однако говорить о том, что им свойственно десберегательное поведение, не вполне корректно, поскольку израсходованные суммы могли быть направлены на покупку недвижимости или ювелирных изделий, которые в зависимости от целей домохозяйства могут расцениваться ими как сбережения.

Следовательно, чем выше уровень доходов домохозяйства, тем больше возможностей для осуществления сбережений и маневрирования другими финансовыми ресурсами.

Общая динамика норм сбережений, десбережений и прироста финансовых активов представлена на рисунке . В период с 2003 по 2006 г., который в Российской Федерации ознаменовался экономическим ростом и повышением уровня материального благосостояния населения, отмечается увеличение норм сбережений (с 4,4% в 2003 году до 7,5% в 2006 году) и десбережений (с 3,1 до 7,4% соответственно).

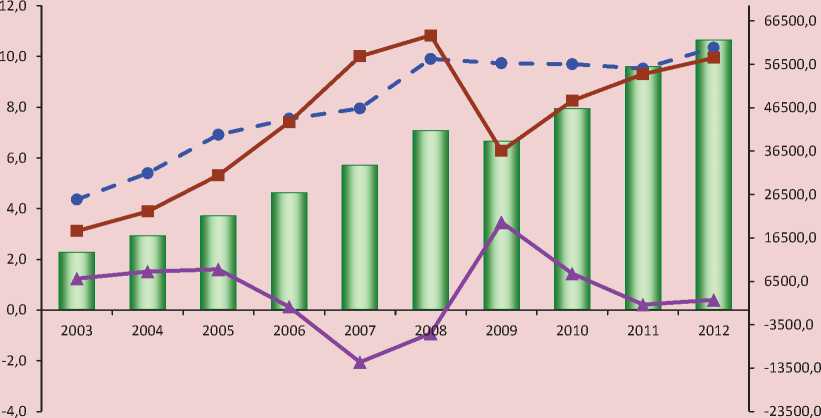

В 2006–2008 гг. норма десбережений (10–11%) превысила аналогичный показатель по сбережениям (8–10%), что в итоге привело к оттоку финансовых активов и увеличению заемных средств в расходах населения. Такая ситуация, возможно, связана с реализацией домохозяйствами отложенного спроса, который сформиро-

Динамика ВВП, норм сбережений, десбережений и прироста финансовых активов населения РФ, 2003–2012 гг.

■ — ВВП, млрд. руб. (правая шкала) — ^— Норма сбережений, %

^^^^ Норма десбережений, % ^^^^ Норма прироста финансовых активов, %

Рассчитано автором по: Микроданные выборочных обследований бюджетов домашних хозяйств [Эл. рес.] / Росстат. – Режим доступа: ; Валовой внутренний продукт. Годовые данные (в текущих ценах) [Эл. рес.] / Росстат. – Режим доступа: вался у них в период стабильного экономического подъема. Однако кризисные процессы 2008–2009 гг. заставили население умерить свои потребительские аппетиты, что выразилось в резком снижении объёмов кредитных ресурсов и расходований накопленных ранее сбережений. При этом граждане продолжали формировать «страховой резерв» – норма сбережений сохранялась на уровне 9,7–9,9%.

Наметившееся с 2009 года фиксирование нормы сбережений (9–10%), сочетающееся с расширением использования домохозяйствами как заемных средств, так и имеющихся накоплений (норма десбережений выросла с 6,3% в 2009 году до 9,9% в 2012 году), вновь до минимума сократили прирост финансовых активов (0,2–0,4%). Учитывая, что данные изменения происходили на фоне усиления проблем социально-экономического развития государства, можно говорить о снижении доверия граждан к действиям органов власти в сфере сбережений и финансовокредитной политики, об отсутствии приемлемых (надежных и в меру доходных) инструментов для размещения свободных средств и стремлениях населения расходовать значимую часть свободных денежных ресурсов.

Необходимо подчеркнуть, что наблюдающееся увеличение разрыва между приростом сбережений и финансовых активов в располагаемых ресурсах домашних хозяйств означает увеличение потребности населения в кредитных ресурсах и активизацию использования ранее накопленных средств для финансирования текущих расходов.

Индикаторы сберегательной активности населения существенно различаются по децильным группам (табл. 4) . Уровень нормы сбережений в годовом разрезе стабильно увеличивается по мере перехода из одной доходной группы в другую.

Также наблюдается рост ежегодных показателей данного индикатора для каждой доходной группы.

Норма десбережений представителей первых 7-ми децилей практически не различается, и более того, остается относительно стабильной в 2003–2012 годах. Это можно объяснить ограниченным объемом денежных ресурсов у домохозяйств данных групп и невозможностью чрезмерно наращивать величину кредитных средств. Чуть выше значения рассматриваемого индикатора в 8-м и 9-м дециле.

Однако наибольшие объемы использования займов и ранее накопленных сбережений приходятся на группу самых богатых домохозяйств, причем год от года они увеличиваются. В целом за 10 лет сумма привлеченных средств и израсходованных домохозяйствами десятого дециля сбережений в абсолютном выражении выросла более чем в 9 раз – с 18 764 руб. на одного члена домохозяйства в 2003 году до 174 205 руб. в 2012 году (в сопоставимой оценке), или с 7% от располагаемых ресурсов до 25% соответственно. По состоянию на 2012 год данное направление использования денежных ресурсов более чем в два раза превысило сумму сделанных сбережений.

Следовательно, если в домохозяйствах 1–9-го децилей за период 2003–2012 гг. фиксируется увеличение нормы финансовых активов, то для наиболее обеспеченной группы населения характерно её снижение. Другими словами, население, располагающее значительными денежными ресурсами и совершающее сбережения в наибольшем объеме, предпочитает расходовать их на потребительские нужды, а не направлять в инвестиционный процесс. Одновременно, прирост финансовых ресурсов в других группах не позволяет покрыть отток средств из-за подобного поведения домохозяйств 10-го дециля. Поэтому общая норма прироста финансовых активов стремится к нулю.

Таблица 4. Динамика нормы сбережений, нормы десбережений и нормы прироста финансовых активов населения РФ в разрезе доходных групп в 2003–2012 гг. (в %)

|

Год |

Все домохозяйства |

Группы домохозяйств |

|||||||||

|

1-я |

2-я |

3-я |

4-я |

5-я |

6-я |

7-я |

8-я |

9-я |

10-я |

||

|

Норма сбережений, % |

|||||||||||

|

2003 |

4,4 |

2,2 |

2,4 |

2,6 |

2,9 |

3,2 |

3,7 |

3,7 |

4,5 |

4,7 |

6,0 |

|

2004 |

5,4 |

2,6 |

3,1 |

3,3 |

3,4 |

3,7 |

4,2 |

4,8 |

5,9 |

7,0 |

6,6 |

|

2005 |

6,9 |

2,3 |

3,0 |

3,3 |

4,0 |

4,7 |

5,3 |

5,9 |

6,5 |

7,2 |

10,3 |

|

2006 |

7,5 |

2,8 |

3,6 |

4,2 |

4,7 |

5,6 |

6,4 |

7,1 |

8,2 |

9,5 |

9,0 |

|

2007 |

7,9 |

3,3 |

4,3 |

5,1 |

5,6 |

6,9 |

7,3 |

7,9 |

8,8 |

10,0 |

8,5 |

|

2008 |

9,9 |

4,1 |

4,9 |

6,0 |

6,7 |

7,6 |

8,0 |

9,3 |

10,2 |

10,9 |

12,5 |

|

2009 |

9,7 |

4,0 |

5,2 |

6,1 |

6,9 |

7,9 |

8,7 |

9,8 |

10,4 |

11,8 |

11,3 |

|

2010 |

9,7 |

4,1 |

5,3 |

6,1 |

6,6 |

7,4 |

8,4 |

9,6 |

10,4 |

11,2 |

11,7 |

|

2011 |

9,5 |

4,5 |

5,5 |

6,4 |

6,9 |

7,9 |

8,8 |

9,5 |

10,4 |

11,5 |

10,6 |

|

2012 |

10,3 |

5,1 |

6,0 |

6,8 |

7,7 |

9,4 |

9,3 |

10,8 |

11,5 |

12,0 |

11,4 |

|

Норма десбережений, % |

|||||||||||

|

2003 |

3,1 |

2,1 |

1,5 |

1,3 |

1,4 |

1,5 |

1,6 |

1,5 |

1,6 |

2,1 |

7,2 |

|

2004 |

3,9 |

2,2 |

1,4 |

1,5 |

1,5 |

1,6 |

1,9 |

2,0 |

1,8 |

2,2 |

9,0 |

|

2005 |

5,3 |

1,1 |

1,2 |

1,2 |

1,3 |

1,7 |

2,0 |

2,4 |

2,2 |

3,1 |

13,0 |

|

2006 |

7,4 |

1,0 |

1,1 |

1,3 |

1,4 |

1,8 |

2,1 |

2,3 |

3,0 |

4,1 |

18,5 |

|

2007 |

10,0 |

0,9 |

1,2 |

1,2 |

1,5 |

1,8 |

2,5 |

2,9 |

3,2 |

4,3 |

25,2 |

|

2008 |

10,8 |

1,0 |

1,1 |

1,4 |

1,6 |

1,9 |

2,4 |

2,8 |

2,9 |

5,0 |

27,4 |

|

2009 |

6,3 |

1,1 |

0,9 |

1,0 |

1,2 |

1,5 |

1,8 |

2,1 |

2,4 |

3,5 |

16,7 |

|

2010 |

8,3 |

0,9 |

1,0 |

1,2 |

1,4 |

1,7 |

2,0 |

2,3 |

2,8 |

3,8 |

22,0 |

|

2011 |

9,3 |

0,8 |

1,1 |

1,2 |

1,6 |

1,8 |

2,1 |

2,7 |

3,1 |

5,0 |

23,8 |

|

2012 |

9,9 |

0,7 |

0,8 |

1,2 |

1,5 |

1,8 |

2,2 |

2,4 |

3,4 |

6,4 |

24,6 |

|

Норма прироста финансовых активов, % |

|||||||||||

|

2003 |

1,2 |

0,2 |

0,9 |

1,3 |

1,5 |

1,8 |

2,1 |

2,1 |

2,9 |

2,6 |

-1,1 |

|

2004 |

1,5 |

0,4 |

1,6 |

1,8 |

1,9 |

2,1 |

2,3 |

2,8 |

4,1 |

4,8 |

-2,4 |

|

2005 |

1,6 |

1,3 |

1,8 |

2,1 |

2,7 |

3,0 |

3,3 |

3,5 |

4,3 |

4,1 |

-2,7 |

|

2006 |

0,1 |

1,7 |

2,5 |

2,9 |

3,3 |

3,8 |

4,2 |

4,9 |

5,3 |

5,4 |

-9,5 |

|

2007 |

-2,1 |

2,4 |

3,2 |

3,9 |

4,2 |

5,1 |

4,7 |

5,0 |

5,6 |

5,6 |

-16,7 |

|

2008 |

-0,9 |

3,1 |

3,8 |

4,6 |

5,1 |

5,7 |

5,6 |

6,5 |

7,3 |

5,8 |

-14,9 |

|

2009 |

3,5 |

3,0 |

4,3 |

5,1 |

5,6 |

6,4 |

6,9 |

7,7 |

8,0 |

8,3 |

-5,4 |

|

2010 |

1,4 |

3,2 |

4,3 |

4,9 |

5,3 |

5,7 |

6,4 |

7,4 |

7,6 |

7,4 |

-10,3 |

|

2011 |

0,2 |

3,7 |

4,4 |

5,2 |

5,3 |

6,1 |

6,8 |

6,8 |

7,2 |

6,6 |

-13,2 |

|

2012 |

0,4 |

4,4 |

5,2 |

5,6 |

6,2 |

7,7 |

7,1 |

8,3 |

8,1 |

5,6 |

-13,3 |

Рассчитано автором по: Микроданные выборочных обследований бюджетов домашних хозяйств [Эл. рес.] / Росстат. – Режим доступа:

Структура распределения сбережений по доходным группам, аналогично структуре распределения доходов, практически не изменилась. Согласно информации на 2012 год на 10% самых богатых домохозяйств приходится более трети общего объема сбережений (35%), тогда как на 10% наиболее бедного населения – чуть больше 1% (табл. 5) .

Как отмечает сотрудник ВШЭ, к.ф.н. С.А. Шашнов [25, с. 24], такой высокий уровень дифференциации сбережений является фактором, который будет способствовать сохранению в ближайшее время высокого уровня дифференциации населения по доходам.

Резюмируя полученные результаты, стоит отметить, что используемая в статье методология выборочных обследований бюджетов домашних хозяйств позволила оценить не только абсолютные показатели сберегательного поведения, но и степень дифференциации распределения сбережений по доходным группам. Кроме того, сделанные выводы во многом согласуются с основными итогами работ более ранних периодов [7, 8, 15, 20, 25] и таким образом отражают характеристики, свойственные сберегательному поведению населения России.

Еще раз подчеркнем, что значимым фактором дифференциации сбережений россиян выступает уровень их доходов, поэтому только представители наиболее обеспеченных групп населения могут формировать сбережения в тех объемах и тех формах, которые позволят использовать их на цели экономического развития.

Однако следует помнить, что применение экономико-статистических методов ограничивается неполнотой и запаздыванием официальных статистических данных, а также невозможностью отследить субъективные особенности и текущие перемены в сберегательном поведении населения. Изменились ли формы сбережений? Какие мотивы сбережений преобладают? На что ориентируется население при выборе вариантов размещения свободных денежных средств? Какие действия предпримут граждане при изменении курса национальной валюты? И т.д.

Таблица 5. Распределение сбережений домохозяйств в зависимости от размеров располагаемых ресурсов в 2003–2012 гг. (в %)

|

Группы домохозяйств |

Год |

|||||||||

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Все домохозяйства |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

1-я |

1,4 |

1,3 |

0,9 |

0,9 |

1,0 |

1,0 |

1,1 |

1,1 |

1,3 |

1,3 |

|

2-я |

2,2 |

2,2 |

1,6 |

1,8 |

1,9 |

1,8 |

2,1 |

2,1 |

2,2 |

2,2 |

|

3-я |

3,0 |

3,0 |

2,2 |

2,6 |

2,8 |

2,7 |

3,0 |

3,0 |

3,2 |

3,1 |

|

4-я |

4,0 |

3,7 |

3,3 |

3,5 |

3,8 |

3,6 |

4,0 |

3,9 |

4,1 |

4,1 |

|

5-я |

5,3 |

4,8 |

4,5 |

4,9 |

5,5 |

4,8 |

5,5 |

5,1 |

5,5 |

5,9 |

|

6-я |

7,5 |

6,5 |

6,3 |

6,8 |

7,1 |

6,3 |

7,5 |

6,9 |

7,3 |

6,9 |

|

7-я |

9,0 |

9,2 |

8,7 |

9,4 |

9,7 |

9,3 |

10,4 |

9,9 |

9,6 |

9,9 |

|

8-я |

13,4 |

14,1 |

11,9 |

13,5 |

13,7 |

12,6 |

13,6 |

13,3 |

13,1 |

13,3 |

|

9-я |

17,4 |

20,7 |

17,0 |

20,1 |

19,9 |

17,0 |

19,7 |

18,4 |

19,3 |

18,5 |

|

10-я |

36,7 |

34,5 |

43,7 |

36,5 |

34,6 |

40,9 |

33,0 |

36,3 |

34,5 |

34,8 |

Рассчитано автором по: Микроданные выборочных обследований бюджетов домашних хозяйств [Эл. рес.] / Росстат. – Режим доступа:

В конечном итоге выбор конкретного метода анализа определяется целями исследования. Так, при решении стратегических вопросов, касающихся экономического развития территории и улучшения материального положения населения, наиболее подходящими будут основанные на статистике методы, которые помогут оценить имеющуюся инвестиционную базу сбережений, установить целевые показатели социально-экономической политики и составить различные варианты прогнозов. В оперативном управлении для получения наиболее полной и до- стоверной информации об изучаемом явлении рекомендуется использовать комплексный подход, предполагающий сочетание экономико-статистических и социологических методов. Представляется, что такая практика в деятельности не только исследовательского сообщества, но и органов государственной власти позволит разрабатывать более обоснованные мероприятия для решения вопросов, связанных с экономической, бюджетной и финансово-инвестиционной политикой, с уровнем жизни населения и его финансовой активностью.

Список литературы О методологических подходах к исследованию сберегательного поведения населения

- Батракова, А.Г. Сбережения домашних хозяйств: сущность, группировки и роль в современной экономике /А.Г. Батракова//Деньги и кредит. -2006. -№ 11. -С. 66-72.

- Белехова, Г.В. Социально-демографические особенности финансового поведения населения /Г.В. Белехова//Проблемы развития территории. -2015. -№ 1 (75). -С. 100-115.

- Бурлачков, В. Политика Банка России: тенденции и противоречия /В. Бурлачков//Экономист. -2014. -№ 12. -С. 21-26.

- Григорьев, Л. Мировые дисбалансы сбережений и инвестиций /Л. Григорьев, А. Иващенко//Вопросы экономики. -2011. -№ 6. -С. 4-19.

- Дементьева, И.Н. Опыт применения индексного метода в социологических исследованиях /И.Н. Дементьева//Мониторинг общественного мнения. -2014. -№ 4 (122). -Режим доступа: http://elibrary.ru/download/25774667.pdf

- Деньги для новой экономики /РИА Новости. -Режим доступа: http://strategy2020.rian.ru/smi/20120131/366256259.html

- Ефимова, М.Р. Инвестиционный потенциал населения России: основные аспекты статистического изучения /М.Р. Ефимова, Н.Ю. Аббас//Вопросы статистики. -2011. -№ 1. -С. 21-30.

- Иванов, Ю.Н. Проблемы и методы статистики сбережения населения в соответствии с концепциями СНС /Ю.Н. Иванов, Т.А. Хоменко//Экономический журнал ВШЭ. -1998. -№ 4. -С. 508-515.

- Кашин, Ю. О мониторинге сберегательного процесса /Ю. Кашин//Вопросы экономики. -2003. -№ 6. -С. 100-110.

- Кондратьева, З.А. Применение основных методологических подходов к оценке сбережений населения и индивидуальных инвестиций /З.А. Кондратьева//Финансовая аналитика: проблемы и решения. -2013. -№ 20 (158). -С. 31-40.

- Костомарова, А.В. Кризисные тенденции в сфере сбережений населения в странах с развитой рыночной экономикой и России /А.В. Костомарова//Вестник МГИМО-Университета. -2012. -№ 4. -С. 237-240.

- Курс рубля: страхи и прогнозы на будущее: пресс-выпуск № 2755 /ВЦИОМ. -Режим доступа: http://wciom.ru/index.php?id=459&uid=115123

- Методологические положения по статистике (выпуск 1, 2, 3, 4, 5) /Росстат. -Режим доступа: http://www.gks.ru/bgd/free/B99_10/Main.htm

- Методология статистического обследования населения. Обследования домашних хозяйств. Методология обследования бюджетов домашних хозяйств /Росстат. -Режим доступа: http://www.gks.ru/bgd/free/B99_10/IssWWW.exe/Stg/d020/i020460r.htm

- Николаенко, С.А. Личные сбережения населения /С.А. Николенко//Экономический журнал ВШЭ. -1998. -№ 4. -С. 500-507.

- Россошанский, А.И. Благосостояние населения как показатель модернизационного потенциала территории /А.И. Россошанский, Г.В. Белехова//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 5 (35). -С. 260-275.

- Россошанский, А.И. К вопросу о региональной дифференциации качества жизни населения /А.И. Россошанский//Проблемы развития территории. -2015. -№ 1 (75). -С. 88-99.

- Сбережения и инвестиции: вкладываем в недвижимость: пресс-выпуск № 2750 /ВЦИОМ. -Режим доступа: http://wciom.ru/index.php?id=459&uid=115115 (дата обращения 26.01.2015)

- Северо-Запад России: тенденции общественных настроений 2005-2010 гг. /К.А. Гулин, С.В. Озорнина, И.Н. Дементьева, Т.П. Кожина//Тенденции и проблемы развития региона: научные труды: в 4 т. -Т. 3: Социальный императив регионального развития: в 2 ч. -Ч. II. -Вологда: ИСЭРТ РАН, 2011. -662 с.

- Суринов, А.Е. Об основных тенденциях в уровне жизни и сберегательном поведении населения России /А.Е. Суринов, С.А. Шашнов//Экономический журнал ВШЭ. -2002. -№ 3. -С. 324-342.

- Хамраев, В. Эйфория оставила россиян /В. Хамраев//Коммерсант.ру. -Режим доступа: http://www.kommersant.ru/doc/2655839

- Шабунова, А.А. Инвестиционное будущее сбережений населения /А.А. Шабунова, Г.В. Белехова//Эко. -2014. -№ 2. -С. 165-178.

- Шаповалов, А. Домохозяйства уже все купили /А. Шаповалов//Коммерсант. ру. -Режим доступа: http://www.kommersant.ru/doc/2655843

- Шашнов, С.А. О сберегательном поведении домашних хозяйств в России и проблемах его статистического изучения /С.А. Шашнов. -Режим доступа: http://src-h.slav.hokudai.ac.jp/publictn/92/shashnov.pdf

- Шашнов, С.А. Сбережения домашних хозяйств и проблемы их статистического изучения на микро-уровне /С.А. Шашнов//Вопросы статистики. -2003. -№ 1. -С. 13-25.

- Harvey, R. Comparison of household saving ratios: Euro area/United States/Japan /Statistics Brief. OECD. -2004. -№ 8. -Режим доступа: http://www.oecd.org/std/na/32023442.pdf

- Household saving /OCED Factbook 2013. -Режим доступа: http://dx.doi. org/10.1787/factbook-2013-en

- OECD Factbook 2014. Economic, Environmental and Social Statistics. Household savings /OECD. -Режим доступа: http://www.oecd-ilibrary.org/docserver/download/3013081ec023.pdf

- Sauter, А.М. The 10 Countries Where People Save the Most Money /Michael A., Charles B. Stockdale, Douglas A. McIntyre/24/7 Wall St. -2011. -August 15. -Режим доступа: http://www.foxbusiness.com/markets/2011/08/15/10-countries-where-people-save-most-money/

- The various measures of the saving rate and their interpretation. Statistics directorate OECD /OECD. -Режим доступа: www.oecd.org/dataoecd/10/34/1953416.doc

- Микроданные выборочных обследований бюджетов домашних хозяйств /Росстат. -Режим доступа: http://obdx.gks.ru/

- Валовой внутренний продукт. Годовые данные (в текущих ценах) /Росстат. -Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/#

- Баланс денежных доходов и расходов населения РФ /Росстат. -Режим доступа: http://www. gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/#

- National Accounts at a Glance: National Accounts at a Glance 2014. Household savings Total /OECD. -URL: http://data.oecd.org/hha/household-savings.htm#indicator-table