О налоговом потенциале региона

Автор: Екимова Ксения Валерьевна, Савельева Ирина Петровна, Федина Екатерина Валерьевна

Рубрика: Региональная экономика

Статья в выпуске: 2 т.10, 2016 года.

Бесплатный доступ

В статье затронута тема необходимости оценки налогового потенциала региона с целью формирования грамотной налоговой политики как на уровне отдельно взятого региона, так и страны в целом. Уделено внимание подходам к трактовке термина «регион», на основе чего был сделан вывод о том, что разнообразие мнений основано на признаках, которые закладываются в соответствующее определение. Проведен анализ статистических данных, который подтвердил гипотезу о том, что наполнение регионального бюджета в большинстве своем зависит от налоговых поступлений. Это, в свою очередь, подтверждает необходимость оценки налоговых поступлений в доходную часть бюджета региона для грамотного планирования и прогнозирования развития региона. Выделены этапы совершенствования налоговой политики региона, одним из которых является оценка экономического потенциала региона. При допущении, что одним из наиболее важных элементов экономического потенциала региона является налоговый потенциал, обоснована необходимость более глубокого рассмотрения вопроса его оценки. Выявлено, что на сегодняшний день законодательство Российской Федерации о налогах и сборах не содержит трактовки термина «налоговый потенциал региона». Помимо этого уровень налогового потенциала не является обязательным статистическим показателем, несмотря на его явную значимость. Исследование сущности налогового потенциала позволило сделать вывод о том, что его оценка дает возможность решить ряд важных задач, в частности, достижение оптимального соотношения фискальной и регулирующей функции налогов; установление эффективного расширения налоговой базы регионов и т. п. Обобщение имеющейся информации по данному вопросу позволило сделать вывод о том, каким должен быть процесс формирования налогового потенциала региона, а также выдвинуть гипотезы, касающиеся его количественной и качественной оценки.

Регион, глобализация, регионализация, налоговая политика, экономический потенциал региона, налоговый потенциал региона, налоговое обязательство, налоговая база региона, функции налогов, налоговый ресурс

Короткий адрес: https://sciup.org/147156260

IDR: 147156260 | УДК: 336.2: | DOI: 10.14529/em160201

On taxable capacity of the region

The article discusses the need to assess taxable capacity of the region to form a competent tax policy both at the level of individual regions and the country as a whole. The attention is paid to the approaches to the interpretation of the term “region,” on the basis of which it is concluded that the diversity of opinions is based on the characteristics that are laid in a certain definition. The analysis of statistical data is conducted. It proves the hypothesis that the pumping up the regional budget mostly depends on tax revenue. This, in turn, proves the necessity for the assessment of tax revenues in the budget of the region for proper planning and forecasting of development of the region. The stages of improvement of tax policy in the region are highlighted, one of which is the assessment of economic potential of the region. Having assumed that one of the most important elements of economic potential of the region is a taxable capacity, the necessity of more detailed examination of the issue of its assessment is proved. It is revealed that today the legislation of the Russian Federation on taxes and fees contains no interpretation of the term “tax potential of the region.” In addition, the level of tax capacity is not a required statistic indicator, despite its obvious importance. The research of the essence of tax capacity allows concluding that its evaluation helps to solve a number of important problems, in particular, achieving an optimal balance of fiscal and regulating functions of taxes, establishing an effective expansion of the tax base of regions, etc. The integration of available information on the issue allows concluding about what the process of formation of taxable capability of the region should be, as well as making a hypothesis concerning its quantitative and qualitative assessments.

Текст научной статьи О налоговом потенциале региона

Мы придерживаемся мнения, что регион представляет собой сложную совокупность, содержащую в себе производственные системы, управленческие структуры, определенную хозяйственную организацию, объединенных единой территорией.

Нельзя не акцентировать внимание на том, что регион является системой, на развитие которой влияют такие факторы, как государственное и территориальное устройство, географические и природно-климатические условия, народонаселение, трудовые ресурсы и иные факторы. Данные факторы достаточно взаимосвязаны между собой, оказывают влияние друг на друга. При этом регионы отличаются по уровню своего развития.

В этой связи актуальным является определение внутренних ресурсов экономического развития региона, а также разработка эффективной политики, позволяющей рационально управлять ими. В данном случае представляется, что одним из приоритетных направлений современной экономической политики Российской Федерации обос-

Подходы к определению термина «регион»

|

Авторы |

Признак |

Определение региона либо типология |

|

А. Гранберг, С. Дорошенко и др. |

Функциональная роль |

Регион рассматривается как:

|

|

А. Воскресенский, П. Кругман и др. |

Выделение региональных границ |

Регион - естественный торговый блок |

|

С. Дмитриева, Д. Деккер и др. |

Регион - группа стран (территорий), связанных необходимостью решения общих политических или экономических проблем |

|

|

Е. Аношкина, А. Анохин и др. |

Регион - образование, характеризующееся однородностью экономической структуры, институтов и культуры |

|

|

Большая советская энциклопедия |

Регион - крупная индивидуальная территориальная единица (народная, экономическая, политическая и др.) |

|

|

Э. Алаев, Б. Бабаев и др. |

Регионообразующий фактор |

Регион - территориально-производственный комплекс, в основе которого лежит замкнутый воспроизводственный цикл |

|

И. Айзинова. И. Александров и др. |

Регион - ареал существования определенной культурной общности |

|

|

А. Быстряков, Г. Гутман и др. |

Регион - административно-территориальная единица государства |

|

|

Д. Беккатини, Р. Вернон и др. |

Регион - агломерация инновационных фирм |

|

|

М. Бандман, П. Потье |

Уровень социальноэкономического развития |

Выделяют регионы:

|

|

Т. Хэгерстант |

Выделяет следующие виды регионов:

|

|

|

Н. Маркова, А. Татаркин и др. |

Однородность факторов, определяющих инвестиционный климат |

Регионы бывают:

|

нованно является достижение сбалансированности развития регионов.

Важной составляющей региона является региональный бюджет, в состав которого входят следующие группы доходов1:

-

V налоговые и неналоговые поступления;

-

V безвозмездные поступления.

Анализ статистических данных показывает, что наполнение регионального бюджета в большинстве своем происходит за счет налоговых по-ступлений2. Исходя из этого, возникает необходимость оценки объема налоговых поступлений в доходную часть бюджета региона в целях дальнейшего планирования и прогнозирования его развития.

Важность грамотного построения процесса планирования и прогнозирования регионального развития оказывает существенное влияние на изменения в политике региона, в частности, в налоговой. Налоговая политика способна оказывать серьезное воздействие на экономический рост региона за счет различных функций налога (стимулирующей, регулирующей).

Совершенствование региональной политики можно разделить на несколько этапов:

-

1. Этап оценки экономического потенциала региона, в рамках которого происходит определе-

- ние достигнутого уровня экономического развития, а также выявление соответствующих перспектив.

-

2. Этап планирования, в рамках которого определяются приоритетные для региона направления развития с учетом выявленных ранее возможностей, которые могут быть использованы в производственно-экономической деятельности, развитии производственно-экономической сферы, обеспечении потребностей региона.

-

3. Этап реализации приоритетных направлений, в рамках которого происходит реальное воплощение запланированных на втором этапе проектов и программ.

-

4. Этап контроля, в рамках которого оценивается эффективность реализованных проектов и программ, направленных на развитие региона.

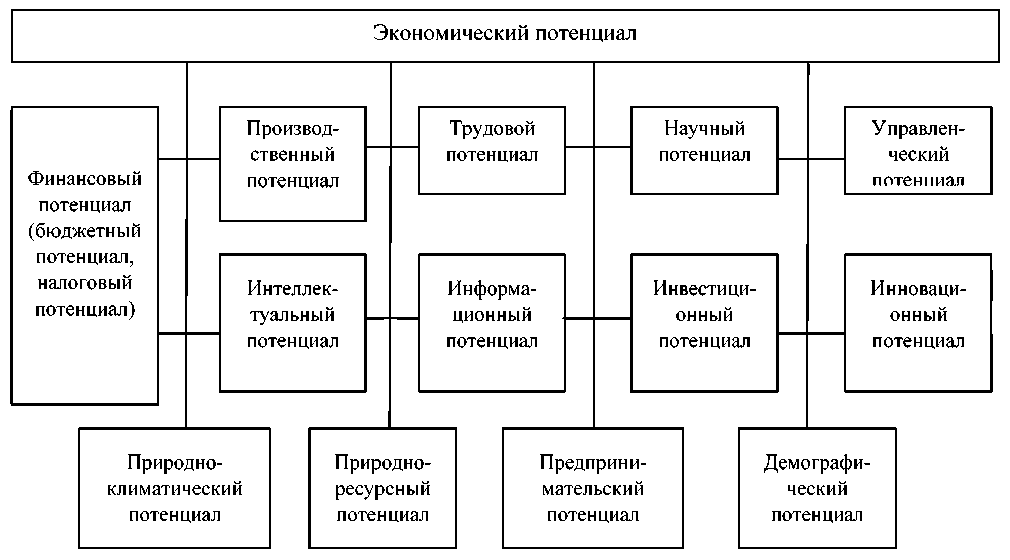

Остановимся на экономическом потенциале региона, который выступает материальной основой его целостного развития, а также является показателем уровня развития производственных сил, определяет конкурентоспособность региона, и степень капитализации предприятий [3].

Экономический потенциал региона включает в себя различные виды потенциалов, представленные на рис. 1 [3, 6, 9].

Стоит отметить, что обозначенные виды эко-

Рис. 1. Структура экономического потенциала региона

номического потенциала тесно взаимосвязаны между собой. Так производственный потенциал, представляя собой совокупность производственных возможностей, тесно связан с инвестиционным потенциалом, поскольку инвестиции, в большинстве своем, направлены на обновление произ-

Региональная экономика водственных мощностей, основных производственных фондов.

Величина трудового потенциала, то есть уровень и возможности обеспечения региона трудовыми ресурсами, формируется в основном за счет демографического потенциала – населения региона, которые, в свою очередь, также оказывают влияние на уровень интеллектуального развития населения, резервы увеличения данного показателя, то есть на интеллектуальный потенциал. Интеллектуальный потенциал в свою очередь изменяется под действием инновационных факторов региона (внедрения новых продуктивных технологий), а также за счет научных факторов (образование, уровень научной деятельности и применения научных разработок на практике), что составляет, соответственно, инновационный и научный потенциал. Все процессы требуют тщательного управления и регулирования, что является основой управленческого потенциала как совокупности. Управление направлено на регулирование ресурсов, к которым в частности относятся и природные ресурсы. Природно-ресурсный и природноклиматический потенциалы региона выражены в многообразии природных ресурсов и климатических условий соответственно [5, 16, 17]. Вместе с тем указанные виды потенциалов дают основу для такого показателя региона, как финансовый потенциал, который представляет собой всю совокупность финансовых, включающий в себя бюджетный и налоговый потенциал.

Учитывая, что налоговые поступления в региональный бюджет являются основным источником, обеспечивающим реализацию приоритетных направлений развития региона, остановимся более подробно на налоговом потенциале.

На сегодняшний день существует множество трактовок термина «налоговый потенциал». Это обусловлено тем, что авторы, предлагая определение, выделяют какой-либо его признак [14, 15].

В литературе часто встречается рекомендация по употреблению данного термина в широком и узком смысле. В широком смысле налоговый потенциал – это налоговые ресурсы, которые могут быть мобилизованы в бюджет в соответствии с действующим налоговым законодательством. В узком же смысле налоговый потенциал представляет собой максимально возможные поступления в бюджет в действующей налоговой системе. Выбор использования разных аспектов данного определения зависит от поставленных задач применения понятия налогового потенциала. Так в широком смысле исследуемый термин следует применять в процессе совершенствования налоговой системы, при реформировании межбюджетных отношений, определении развития региона. Тогда как в узком смысле данное определение будет уместно при проведении процесса планирования и оценке собираемости налогов [7, 12, 13].

Мы провели анализ современных подходов к определению термина «налоговый потенциал», который позволил сделать вывод разделения их на две группы: теоретико-методологические и конкретно-практические [2, 4].

Стоит отметить, что теоретико-методологический подход предполагает научное обоснование налогового потенциала как объективно существующего экономического явления. Налоговый потенциал в рамках данного подхода – совокупность финансовых ресурсов, которую можно эффективно мобилизовать посредством налогообложения в системе «население – хозяйство – территория», в границах которой происходят основные процессы жизнедеятельности общества.

Конкретно-практический подход предполагает измерение величины налогового потенциала конкретными методами. Налоговый потенциал – финансовые ресурсы, подлежащие мобилизации в бюджет в виде налоговых платежей в соответствии с действующей системой налогообложения.

Анализируя законодательство Российской Федерации в данной сфере, мы пришли к заключению о том, что законодательно данный термин не закреплен. При этом в ряде нормативно-правовых актов понятие налогового потенциала отождествляется с понятием налоговой базы. На наш взгляд, данное отождествление весьма некорректно, поскольку налоговая база согласно ст. 53 Налогового Кодекса РФ представляет стоимостную, физическую или иную характеристику объекта налогообложения. Как уже отмечалось, потенциал обозначает совокупность каких-нибудь средств, возможностей. Следовательно, налоговая база – оценка фактически имеющихся объектов налогообложения, а потенциал – понятие более широкое, поскольку учитывает возможность налоговой базы приносить доход в виде налоговых поступлений в будущем. То есть речь идет не только об имеющихся объектах налогообложения, но и о потенциально возможном появлении новых объектов.

В отличие от отечественных зарубежные авторы придерживаются точки зрения, что налоговый потенциал – это потенциальный бюджетный доход на душу населения, который может быть получен при стандартных условиях налогообложения за определенный период времени [1, 8, 11]. Подтверждением этому является определение, данное термину «налоговый потенциал» Всемирным банком: tax capacity – это способность базы налогообложения в пределах какой-либо административной единицы приносить доходы в виде налоговых поступлений (но не фактическая сумма поступлений как таковых).

Грамотная разработка региональной политики напрямую зависит от корректности оценки имеющегося у субъекта потенциала. В этой связи расчет уровня налогового потенциала является оценкой применения инструментария налоговой системы.

На сегодняшний день в Российской Федерации уровень налогового потенциала не является обязательным статистическим показателем, информация о нем отсутствует в базе данных государственной службы статистики. Такая ситуация оказывает негативное влияние на разработку эффективных мер, направленных на развитие региона.

Уровень налогового потенциала должен служить неким эталоном, на который необходимо ориентироваться при составлении бюджетного прогноза, поскольку налоговый потенциал является показателем состояния налоговой базы по налогам на определенной территории, что крайне важно при составлении бюджета, а также разработке, изменении налоговой политики региона. При этом данный показатель должен учитывать установленные региональные и местные налоги на территории конкретного региона; показатели задолженности по налогам и сборам; систему предоставленных льгот, которые в совокупности будут корректировать рассматриваемый показатель.

Помимо этого, уровень налогового потенциала может служить основой для распределения средств между субъектами из Фонда финансовой помощи регионам. Анализ его динамики позволит сравнивать уровни налогового потенциала по всем субъектам РФ, что имеет значение в процессе межбюджетного выравнивания.

Несмотря на важность использования уровня налогового потенциала при планировании и прогнозировании развития региона, единая методика расчета данного показателя отсутствует.

Региональные институты власти рассчитывают и проводят оценку налогового потенциала на основе территориальных особенностей, учитывая лишь уровень обеспеченности ресурсами информационного и технологического характера.

Мы исследовали существующие подходы к оценке налогового потенциала региона, на основе чего сделали вывод о неоднозначности мнений по данному вопросу. Ряд исследователей предлагает оценивать налоговый потенциал с учетом сложившейся ситуации на территории конкретного региона, то есть использовать метод экстраполяции. Существует также мнение, что при оценке налогового потенциала стоит учитывать максимально возможные налоговые поступления в региональный бюджет (в частности, без учета льгот и преференций) [10].

Учитывать при расчетах максимально возможные платежи, на наш взгляд, не корректно, поскольку этого можно достигнуть только в случае установления на территории региона предельных ставок, отмене всех льгот и принятия других мер по максимизации платежей. Такая ситуация могла бы служить показателем величины налогового потенциала, однако, она фактически является недостижимой. Помимо этого такой подход не учитывает реализацию в налоговой системе не только фискальной, но и стимулирующей, а также регулирующей функции.

Таким образом, анализ различных подходов показал, что на сегодняшний день существует необходимость разработать общую методику оценки уровня налогового потенциала региона, которая бы учитывала все необходимые факторы, оказывающие влияние на расчет уровня налогового потенциала и потребность региона в финансовой помощи со стороны вышестоящего бюджета для реализации мероприятий, направленных на социально-экономическое развитие.

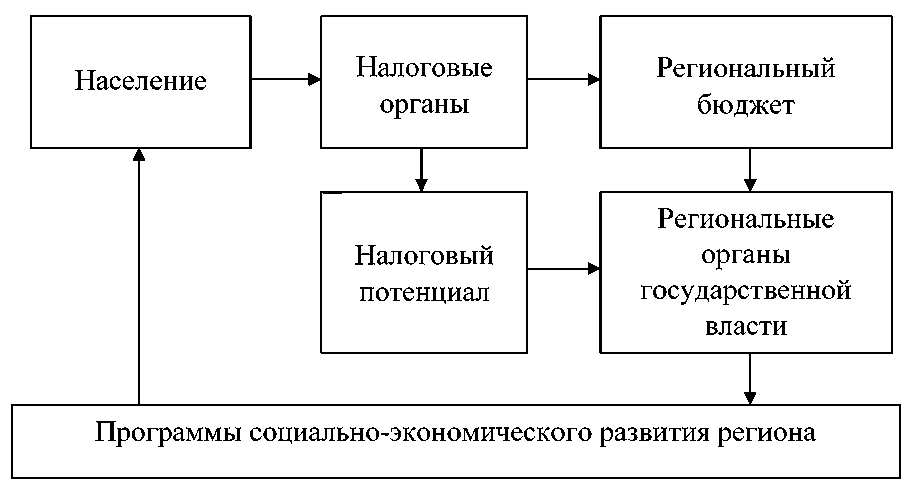

Место оценки уровня налогового потенциала региона в разработке программ его развития представлено на рис. 2.

Объем налоговых поступлений в доходную часть регионального бюджета формирует население в рамках налоговых правоотношений с соответствующими территориальными подразделениями ФНС РФ. При этом налоговые органы, реализуя свои фискальные функции, несут ответственность за наполненность доходной части

Рис. 2. Место оценки уровня налогового потенциала региона в процессе разработки программ социально-экономического развития

бюджета (контрольная функция). Также налоговые органы формируют исходные данные для проведения оценки уровня налогового потенциала региона (объем налоговых поступлений за период; задолженность по налогам и сборам; виды льгот и т. п.).

На основе имеющейся информации о наполненности бюджета, а также об исходных данных для расчета уровня налогового потенциала региона региональные органы власти имеют возможность оценить имеющийся у региона налоговый потенциал. Это позволит им разработать эффективные программы социально-экономического развития региона, которые будут учитывать специфику субъекта РФ (территориальное расположение, наличие отраслей - налоговых локомотивов и т. п.).

Итак, налоговый потенциал региона является одним из важных показателей, интерпретация которого позволяет говорить о формировании эффективной налоговой политики. Использование данного показателя в планировании и прогнозировании на уровне региона влечет за собой возможность рационального управления налоговым потенциалом региона, которое заключается:

-

- в эффективном расширении налоговой базы региона (с целью увеличения налоговых поступлений в доходную часть бюджета);

-

- в стимулировании хозяйственной деятельности в регионе, модернизации механизмов стимулирования;

-

- в определении оптимального соотношения фискальной и регулирующей функции налогов (в рамках региональных полномочий);

На сегодняшний день отсутствует единая методика расчета уровня налогового потенциала региона, которая могла бы быть использована региональными органами государственной власти.

Список литературы О налоговом потенциале региона

- Мишенина, М.С. К вопросу о содержании понятия налогового потенциала региона/М.С. Мишенина. -http://konesh.ru/tyumenskaya-gosudarstvennaya-akademiya-mirovoj-ekonomiki-u-stranica-39.html.

- Андросова, С.А. Совершенствование механизма бюджетного регулирования в целях наращивания экономического потенциала региона/С.А. Адросова, Н.А. Думнова, Е.И. Минакова. -http://www.rusnauka.com/10_NPE_2010/Economics/61771.doc.htm.

- Абакаров, М.И. Методологические аспекты стратегического управления социально-экономическим развитием региона/М.И. Абакаров, Л.А. Гаджиалиева//Региональная экономика: теория и практика. -2011. -№ 5(188).

- Мишуров, С.С. Основы регионалистики/С.С. Мишуров, В.Н. Щуков. -Иваново, 2013.

- Левушкина, С.В. Пути совершенствования бюджетной и налоговой системы на муниципальном уровне/С.В. Левушкина, Р.В. Мирошниченко//Ученые записки. -2009. -№ 6. -С. 85.

- Волков, А.А. Выработка методического подхода к оценке налогового потенциала отдельно взятого субъекта Российской Федерации на основе использования регрессивного анализа/А.А. Волков//Рос. предпринимательство. -2012. -№ 5(203). -С. 184-188.

- Волков, А.А. Эволюция научных подходов к содержанию и сущности налогового потенциала территории/А.А. Волков//Управление экономическими системами: электрон. науч. журнал. -2012. -№ 5. -http://www.uecs.ru.

- Миронов, А.А. Развитие методического инструментария оценки налогового потенциала регионов/А.А. Миронов//Инновационное развитие экономики. -2011. -№ 1. -С. 23 -26.

- Найденова, Т.А. Теоретико-методологические подходы к трактовке налогового потенциала региона/Т.А. Найденова//Теоретические и прикладные аспекты современной науки. -2015. -С. 96-101.

- Осипова, Е.С. Методологические и практические аспекты оценки налогового потенциала/Е.С. Осипова//Налоги. -2011. -№ 47 (СПС «Консультант плюс»).

- Шеповалова, М.С. Налоговый потенциал: современные проблемы и пути их решения/М.С. Шеповалова, Н.С. Лемешко//Актуальные вопросы экономических наук. -2010. -№ 6. -С. 8-14.

- Bodin J.-P. and Koukpaizan, V. Taxation of Small Enterprises: Recent Developments//VAT Monitor. -2008. -C. 121-131.

- Bodin J.-P. and Koukpaizan, V. The Rise of VAT in Africa: Impact and Challenges//VAT Monitor. -2009.

- Bodin, J.-P. Modernisation de l’administration fiscale dans les pays en développement: impact de la TVA//Revue d’économie du développement. -2012. -C. 83-103. DOI: 10.3917/edd.263.0083

- Haddow R. The Politics of Tax States in the Canadian Provinces after the Golden Age//Canadian Journal of Political Science. -2016. -C. 1-26 DOI: 10.1017/s0008423916000172

- Rodríguez-Franco, D. Internal Wars, Taxation, and State Building//American Sociological Review. -2016. -C. 190-213 DOI: 10.1177/0003122415615903

- Tinbergen J., Bos H.C. Mathematical Models of Economic Growth. -N.Y. -London: McGraw -Hill Book Company, Inc., 1962.