О некоторых прикладных аспектах цифровых финансовых активов как нового финансового инструмента

Автор: Коробов А.А.

Журнал: Вестник экономики, управления и права @vestnik-urep

Рубрика: Право

Статья в выпуске: 1 (58), 2022 года.

Бесплатный доступ

С развитием научно-технического прогресса информационная среда неизбежно расширяется и постепенно начинает охватывать практически все области жизни современного человека, включая товарно-денежные отношения, рыночную экономику. 1 января 2021 года вступил в силу закон «О цифровых финансовых активах». Он дает определение криптовалюты, но запрещает ее использование в России для оплаты товаров и услуг. Также под запрет подпадает реклама платежей цифровыми деньгами. Согласно новому закону цифровая валюта - это «совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе, которые предлагаются и (или) могут быть приняты в качестве средства платежа, не являющегося денежной единицей Российской Федерации, денежной единицей иностранного государства и (или) международной денежной или расчетной единицей и (или) в качестве инвестиций и в отношении которых отсутствует лицо, обязанное перед каждым обладателем таких электронных данных».

Подменный номер, мошенничество, несанкционированное списание денежных средств, социальная инженерия, электронное средство платежа, транзакция, конфиденциальные данные

Короткий адрес: https://sciup.org/142231164

IDR: 142231164 | УДК: 338.012

About some applied aspects of digital financial assets as a new financial instrument

With the development of scientific and technological progress, the information environment inevitably expands and gradually begins to cover practical all areas of modern human life, including commodity and monetary relations, and the market economy. On January 1, 2021, the law “On Digital Financial Assets” entered into force. It defines cryptocurrency, but prohibits its use in Russia to pay for goods and services. Also, advertising payments with digital money is subject to the ban. According to the new law, the digital currency is “a collection of electronic data (digital code or designations) contained in the information system that are proposed and (or) may be accepted as a means of payment, which is not a monetary unit of the Russian Federation, a monetary unit of a foreign state; (or) an international monetary or unit of account, and (or) as an investment and in respect of which there is no person obliged to each holder of such electronic data.

Текст научной статьи О некоторых прикладных аспектах цифровых финансовых активов как нового финансового инструмента

В свете введения в действие закона «О цифровых финансовых активах» рассматривается возможность внедрения в финансовые отношения цифрового рубля - дополнительной формы российской национальной валюты, которая будет эмитироваться Банком России в цифровом виде. Цифровой рубль сочетает всебе свойства наличных и безналичных рублей.

Помимо прочего, в правовой и экономический оборот стремительно входит и цифровая валюта1.

Цифровая валюта:

-

- совокупность электронных данных (цифрового кода или обозначения);

-

- предлагается и (или) может быть принята в качестве средства платежа;

-

- не является официальной денежной единицей ни одного государства/союза государств;

-

- отсутствует лицо, обязанное перед каждым обладателем таких электронных данных.

Описание исследования

В абз. 2 ст. 309 Гражданского кодекса РФ были внесены изменения, содержащие указание на то, что условиями сделки может быть предусмотрено исполнение ее сторо- нами возникающих из нее обязательств при наступлении определенных обстоятельств без направленного на исполнение обязательства отдельно выраженного дополнительного волеизъявления его сторон путем применения информационных технологий, определенных условиями сделки2.

Данные обстоятельства предъявляют специфические требования к субъектам операций с цифровыми финансовыми активами (далее - ЦФА) (рис. 1).

Как способ технической реализации ЦФА возможна реализация технологии распределенных реестров. Преимущества данной технологии приведены на рис. 2.

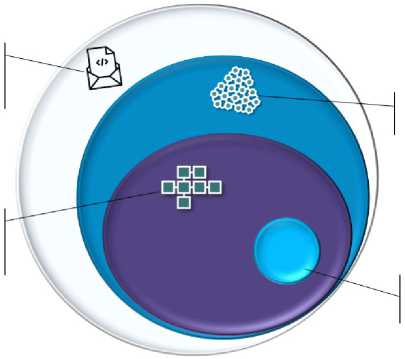

С точки зрения цифровых активов в целом и криптовалюты в частности, ТРР и блокчейн находятся в прямой технологической зависимости, являясь по сути составными частями единой системы (рис. 3).

Блокчейн происходит из английского языка: от « block » - «блок» и « chain » - «цепь», в целом дословно переводится как «цепочка блоков». Другими словами, это такая база данных, которая представляет собой непрерывную цепь, состоящую из множества блоков, которая одновременно хранится на всех устройствах в этой сети.

Критерии риски инвесторов законные требования

Оператор обмена

Лицо, Ж выпускающее % цифровые финансовые активы (эмитенты)

Оператор информационной системы

• отчетность перед уполномоченными органами (Банк России, Росфинмониторинг,

ФНС России, иные уполномоченные органы) у

Пользователи информационной системы

Рис.1. Критерии (требования) к субъектам операций с ЦФА

Технология распределенных реестров

г

— это группа методов, направленных на создание распределенных баз данных и обеспечение непротиворечивости, синхронизации, неизменности и прозрачности хранящейся в них информации.

ПРЕИМУЩЕСТВА:

Распределенный реестр цифровых транзакций — формируемая на определенный момент времени систематизированная база цифровых транзакций, которые хранятся, одновременно создаются и обновляются на всех носителях у всех участников реестра на основе заданных алгоритмов, обеспечивающих ее тождественность у всех пользователей реестра

^^у Снижение рисков ошибок/мошенничества О Безопасность

р^ Достоверность и прозрачность данных

^) Онлайн-операции

Равнозначность участников

Рис.2.Технология распределенных реестров (ТРР) и ее преимущества.

КРИПТОТЕХНОЛОГИИ шифрование и целостность информации

РАСПРЕДЕЛЕННЫЕ РЕЕСТРЫ обмен информацией и/или ценностью

БЛОКЧЕЙН структура данных в виде последовательной цепочки

КРИПТОВАЛЮТЫ цифровые финансовые активы

Рис.3. Технологическая зависимость ТРР и блокчейн

Заключение

В качестве итогового вывода следует отметить, что использование цифровых финансовых активов является достаточно серьезным вызовом, поскольку цифровые финансовые активы уже используют преступные сообщества во всем мире для расчетов3 [3], требующих конфиденциальности, легализации средств, полученных преступным путем. Их внедрение должно сопровож- даться оценкой рисков совершения мошеннических действий [2], в том числе способов его новых специальных разновидностей [1]. Сегодня необходима кропотливая и последовательная работа в сфере очерчивания правового поля, предъявления требований к участникам финансового рынка, протоколам безопасности и системам контроля оборота цифровых активов на современном этапе развития общества.

Список литературы О некоторых прикладных аспектах цифровых финансовых активов как нового финансового инструмента

- Баранчикова, М.В. Использование служебного положения как способ совершения специальных видов мошенничества // Закон и право. 2018. № 10. С. 78-80.

- Майоров, А.В., Яременко, Н.Е. Виктимологический аспект мошенничества // Виктимология. 2019. № 3 (21). С. 36-41.

- Хисамова, З.И. Квалификация посягательств, совершенных с использованием электронных средств платежа // Государство и право. 2015. № 3 (33). С. 127-132.