О практике корпоративных слияний и поглощений на российском рынке на примере ПАО "Мегафон"

Автор: Вишнева Лана Михайловна

Журнал: Общество. Среда. Развитие (Terra Humana) @terra-humana

Рубрика: Рыночная экономика

Статья в выпуске: 1 (50), 2019 года.

Бесплатный доступ

Рассмотрены положительные эффекты, получаемые в результате проведения сделок слияний и поглощений. Предметом исследования является рынок слияний и поглощений в России, также проведен анализ деятельности ПАО «МегаФон» в области слияний и поглощений. Проанализирован рынок слияний и поглощений в Российской Федерации за 2017 г., рассмотрены наиболее крупные сделки в телекоммуникационном секторе компании «МегаФон», описаны результаты их осуществления и преимущества для компаний-участников. Приведена характеристика сделок слияний и поглощений, их преимущества для компаний, классификация видов синергии. Описан синергический эффект, получаемый в результате осуществления сделок слияний и поглощений, представлено выражение для расчета эффекта синергии. Результаты данного исследования целесообразно применять компаниям, осуществляющим свою деятельность в Российской Федерации в настоящее время. В особенности, организациям, действующим в сегменте телекоммуникаций и банковской сфере, в целях сохранения конкурентного преимущества на рынке и укрепления своих позиций в ответ на действия конкурентов. Выводом является доказательство на примере ПАО «МегаФон» того, что сделки слияния и поглощения положительно влияют на результаты деятельности компании, позволяя достигнуть синергического эффекта, проявляющегося в увеличении стоимости чистых активов компании и улучшении финансовых результатов.

Синергический эффект, синергия, слияния, поглощения, сфера телекоммуникаций, тенденция, перспектива

Короткий адрес: https://sciup.org/140240791

IDR: 140240791 | УДК: 334

Текст научной статьи О практике корпоративных слияний и поглощений на российском рынке на примере ПАО "Мегафон"

Вишнева Л.М. О практике корпоративных слияний и поглощений на Российском рынке на примере ПАО «МЕГАФОН» // Общество. Среда. Развитие. – 2019, № 1. – С. 14–18.

Общество. Среда. Развитие № 1’2019

Экономика Российской Федерации испытывает определенные трудности в течение последних 5 лет. Как следует из доклада Всемирного банка «Об экономике России», несмотря на то, что «восстановление экономики продолжается на фоне относительно высоких цен на нефть, что улучшает макроэкономическую стабильность...», «перспективы роста экономики России на период 2018–2020 годов остаются скромными» [10]. Введение экономических и политических санкций в отношении России сказалось на ее экономическом развитии, а также на деятельности отечественных компаний.

Многим из них было отказано в сотрудничестве и запрещено вести деятельность за рубежом. Можно предположить, что внешнеполитическая ситуация незначительно изменится в ближайшее время. Следовательно, российским компаниям следует повышать конкурентоспособность, стремиться к стабильной эффективности за счет изменения своего положения на внутреннем рынке.

Этого можно добиться несколькими способами: увеличив ассортимент предлагаемых товаров и услуг; улучшив техноло- гическую инфраструктуру; расширив охват целевой аудитории и др. Данные методы требуют сравнительно больших финансовых затрат, некоторые из них довольно длительны по времени осуществления.

Оптимальным методом для поддержания конкурентоспособности в нынешних экономических условиях может быть заключение сделок слияний и поглощений.

Актуальность исследования сделок слияний и поглощений подтверждает, с одной стороны, неоспоримая целесообразность проведения подобного рода сделок в условиях глобализации экономики, а также высокая эффективность и результативность данных процессов. По данным ведущих рейтинговых агентств, мировой рынок слияний и поглощений динамично развивается, объемы и стоимость сделок растут [4].

На сегодняшний день существует множество определений понятий «слияние» и «поглощение». Так, по мнению В.О. Белоусовой, «под слиянием понимается приобретение одной компанией акций другой компании в таком количестве, при котором покупатель акций не получает полный контроль над другой компанией, однако приобретает необходимую степень влияния на менеджмент компании и заинтересован в максимизации прибыли предмета покупки» [2]. Многие другие авторы, такие как Патрик А. Гохан [3], Ли Юн Ганн [6], А.В. Спиридонова [8] и др., также давали определения понятиям «слияние» и «поглощение».

Сделки слияния и поглощения принято характеризовать по характеру интеграции компании на [12]:

– горизонтальные – объединение компаний, работающих в одной отрасли;

– вертикальные – объединение компаний из разных отраслей, связанных технологическим процессом производства продукции;

– конгломератные – объединение компаний различных отраслей без наличия производственной мощности;

– родовые – объединение компаний, выпускающих взаимосвязанные товары.

Сделки слияний и поглощений – стратегические решения, призванные максимизировать рост компании за счет увеличения объемов продаж, рынков сбыта и ассортимента продукции [5].

Безусловно, одним из основных преимуществ, достигаемых в процессе совершения сделок слияний и поглощений, выступает синергия. Синергический эффект предполагает, что стоимость компании, возникающей в результате слияния или поглощения, будет превышать сумму стоимостей компаний, осуществляющих эту сделку.

И. Ансофф выделял 4 вида синергии (табл. 1) [1].

Таблица 1

Классификация видов синергии по И. Ансоффу [1]

|

Вид синергии |

Описание |

|

Операционная |

Экономия масштаба чаще встречается в отраслях с большим количеством слияний |

|

Финансовая |

Компании достигают лучшей кредитоспособности, платежеспособности, стабилизируют денежный поток, увеличивают прибыль на акцию |

|

Менеджмента |

Топ-менеджмент одной из компаний использует свой опыт, чтобы решить проблемы другой компании |

|

Продаж |

Организация после слияния может извлечь выгоду от общих каналов распределения, политики стимулирования продаж, использования складских помещений |

В 2017 г. сумма сделок слияний и поглощений на Российском рынке снизилась на 12% по сравнению с 2016 г. и составила 66,9 млрд долл. США, что главным образом объясняется отсутствием крупных сделок [11].

Перейдем к рассмотрению сделок слияний и поглощений на российском рынке телекоммуникаций. Данная отрасль представляет особый интерес для анализа, пос- кольку сегодня телекоммуникации являются одной из наиболее инновационных и масштабных сфер российской экономики.

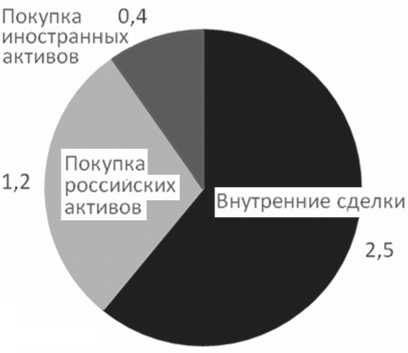

По данным отчета KPMG, опубликованного в марте 2018 г., за 2017 г. в сфере телекоммуникаций и медиа было совершено 57 сделок общей стоимостью 4 млрд долл. США [11]. Распределение объема совершенных сделок по видам приведено на рис. 1.

Рис. 1. Объем сделок в зависимости от вида, 2017 г. (млрд долл. США) [11].

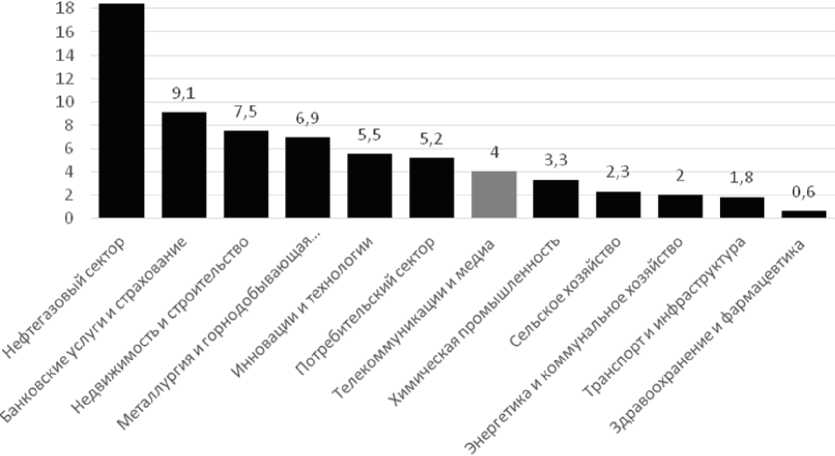

Сделки в области телекоммуникаций и медиа внесли значительный вклад в экономику Российской Федерации в 2017 г., несмотря на то, что уступили по общему объему нефтегазовому сектору, банковским услугам и страхованию и некоторым другим, что отображено на рис. 2.

ПАО «МегаФон» – российская телекоммуникационная компания, ведущая свою деятельность с 1993 г., входит в «большую четверку» федеральных абонентов сотовой связи России. В результате введения санкций против ряда российских бизнесменов, в том числе, Алишера Усманова (владельца USM Holdings, материнской компании «МегаФона»), вступления в силу «Пакета Яровой», а также ряда других причин, компания понесла некоторые убытки. Доказательством служит падение котировок «МегаФона» с 583 руб. за акцию (по со-

Общество

Общество. Среда. Развитие № 1’2019

Рис. 2. Общий объем сделок слияния и поглощения в России по отраслям, 2017 г. (млрд долл. США) [11].

стоянию на 03.01.2017 г.) до 512,4 руб. (на 03.01.2018 г.) (данные взяты с официального сайта Фондовой биржи «Финам»).

Доказательством того, что сделки слияния и поглощения положительно влияют на конкурентоспособность фирмы, выступают результаты активной деятельности «МегаФона» в данном направлении.

В 2017 г. «один из акционеров ПАО «МегаФон», Telia Company AB, ранее владевший блокирующим пакетом акций в размере 25,17% уставного капитала Компании, разместил около 6,2% акций МегаФона на Московской бирже, а затем продал оставшийся пакет принадлежащих ему акций в размере 18,96% Газпромбанку, тем самым полностью выйдя из капитала Компании» (данные из годового отчета ПАО «МегаФон» за 2017 г.).

Таким образом, в результате данной сделки примерно 19% акций «МегаФона» было продано АО «Газпромбанку» (на сумму 1 046 млн долл. США), около 6% акций – различным институциональным инвесторам (на сумму 389 млн долл. США). Данная сделка вошла в топ-10 крупнейших сделок на российском рынке слияний и поглощений в 2017 г., по версии KMPG [11]. Данная сделка позволит сотовому оператору развивать сектор банковских продуктов в салонах розницы.

В свою очередь, «Газпромбанк» «позитивно оценивает потенциал роста стоимости» оператора «как одной из самых ди- намично развивающихся компаний в телекоммуникационном секторе» [9] и также ожидает прироста выручки за счет развития банковских продуктов в салонах связи.

Таким образом, в результате данной сделки ожидается синергический эффект от совместной деятельности «Газпромбанка» и «МегаФона». Согласно классификации видов синергии И. Ансоффа, данный вид синергии можно отнести одновременно к финансовой и синергии продаж, поскольку «Газпромбанк» планирует увеличить количество каналов продаж банковских услуг (синергия продаж), вместе с тем обе компании планируют увеличить платежеспособность и выручку (финансовая синергия).

Данную сделку можно охарактеризовать как «присоединение», поскольку в результате покупки акций «Газпромбанком», к нему частично перешли права и обязанности «МегаФона». По характеру интеграции это конгломератное присоединение, т.к. компании действуют в различных отраслях – телекоммуникации и банковские услуги, а общие производственные мощности отсутствуют.

Стоит отметить, что в 2017 г. «МегаФон» совершил еще одну сделку, положительно отразившуюся на результатах деятельности компании, получив контроль над Mail. Ru Group Limited.

Оценка стоимости чистых активов ПАО «МегаФон» (млн руб.)

|

Наименование показателя |

На начало отчетного года, 31.12.2017 г. |

На конец отчетного периода, 30.06.2018 г. |

|

Нематериальные активы |

2 169 |

27 989 |

|

Основные средства |

159 698 |

165 410 |

|

Дебиторская задолженность |

25 619 |

30 067 |

|

Прочие оборотные активы |

17 533 |

18 123 |

|

Кредиторская задолженность |

48 030 |

42 351 |

Источник: Оценка стоимости чистых активов ПАО «МегаФон»,

Таблица 3

Отчет о финансовых результатах ПАО «МегаФон» (млн руб.)

|

Наименование показателя |

За 1 полугодие 2018 г. |

За 1 полугодие 2017 г. |

|

Выручка |

144 944 |

141 351 |

|

Себестоимость продаж |

95 468 |

93 370 |

|

Валовая прибыль |

49 476 |

47 981 |

|

Прибыль от продаж |

26 818 |

25 522 |

|

Доходы от участия в других организация |

1 015 |

175 |

Источник: Бухгалтерский баланс ПАО «МегаФон», https://corp.

Действительно, подобное слияние является уникальным для сектора телекоммуникаций в России. Его можно охарактеризовать как родовое, поскольку компании предоставляют взаимосвязанные услуги и товары. Согласно классификации Ансоф-фа, данная сделка позволяет достичь всех четырех видов синергии.

Таким образом, в результате крупных сделок в 2017г. с «Газпромбанком» и Mail. Ru Group, «МегаФон» создал прочную платформу для дальнейшего развития, осуществления инновационной деятельности на рынке телекоммуникаций, поддержания конкурентоспособности в условиях нестабильной экономической ситуации в стране.

Доказательством этому служат данные оценки стоимости чистых активов «МегаФона» (табл. 2).

Наблюдается значительное увеличение нематериальных активов в 2018 г. по сравнению с 2017 г., основные средства, дебиторская задолженность и прочие оборотные активы также возросли, вместе с тем кредиторская задолженность уменьшилась. Изменение данных показателей свидетельствует о том, что компания эффективно распоряжается своими активами.

Отчет о финансовых результатах «МегаФона» поможет сделать анализ финансового положения компании (табл. 3).

Как видно из табл. 3, наблюдается увеличение выручки, себестоимости продаж, валовой и прибыли от продаж в 1 полугодии 2018 г. по сравнению с этим же периодом в 2017 г. Также необходимо отметить резкое увеличение по показателю «доходы от участия в других организациях», что, скорее всего, связано с приобретением Mail.Ru Group.

Таким образом, проанализировав результаты оценки стоимости чистых активов и отчет о финансовых результатах «МегаФона», можно сделать вывод, что компании удалось улучшить финансовое состояние, увеличить платежеспособность

Общество

и, в общем, повысить свою репутацию на рынке телекоммуникаций в России как для клиентов, так и для потенциальных инвесторов и партнеров. Компания достигла этого за счет проведения ряда успешных сделок в области слияний и поглощений с «Газпромбанком» и Mail.Ru Group. В результате был получен эффект синергии, также данные позитивные изменения в структуре баланса положительно влияют на корпоративную устойчивость компании, уровень корпоративно-социальной ответственности и культуры [7].

Следует отметить, что проведение сделок слияний и поглощений – процесс довольно сложный, требующий тщательных расчетов эффективности и целесообразности совершения. Если компания способна достичь своих стратегических целей путем мобилизации внутренних ресурсов в допустимые временные рамки, ей стоит придерживаться данного плана развития и избегать возможного риска слияния или поглощения. Однако организациям, обладающим необходимым потенциалом для проведения эффективных сделок слияний и поглощений, следует идти на данный риск. С большой вероятностью его результатом станет синергический эффект и долгосрочное конкурентное преимущество.

В целом следует отметить, что увеличение объема рынка слияний и поглощений в России способно привести к структурному изменению экономики страны, усилению ее конкурентоспособности и повышению уровня жизни населения. Безусловно, этого удастся достичь с помощью более тщательной проработки и улучшения законодательного регулирования в области слияний и поглощений, стабилизации курса национальной валюты, а также привлечения большего количества иностранных инвесторов в Россию.

На примере ПАО «МегаФон», активно осуществляющего сделки в области слияний и поглощений на российском рынке, подтверждается, что данные сделки положительно повлияли на результаты деятельности компании. Так, в результате совершения сделок с АО «Газпромбанк» и Mail.Ru Group Limited «МегаФону» удалось получить синергический эффект, который проявился в увеличении стоимости чистых активов компании и улучшении финансовых результатов.

Общество. Среда. Развитие № 1’2019

Список литературы О практике корпоративных слияний и поглощений на российском рынке на примере ПАО "Мегафон"

- Ансофф И. Стратегическое управление. -М.: Экономика, 1989. -303 c.

- Белоусова В.О. Слияния и поглощения как способ финансового оздоровления компаний//Стратегии бизнеса. -2014, № 2 (4). -С. 96-113.

- Гохан П.А. Слияния, поглощения и реструктуризация компаний. -М.: Альпина Паблишерз, 2010. -741 с.

- Ендовицкий Д.А., Соболева В.Е. Экономический анализ слияний/поглощений компаний. -М.: КНОРУС, 2016. -446 с.

- Кэмпбелл Э., Саммерс Лаче К. Стратегический синергизм. -СПб.: Питер, 2003. -416 c.

- Ли Юн Ган. Слияния и приобретения предприятий в условиях рыночной экономики (На примере Китайской Народной Республики). -М.: МАКС Пресс, 2003. -169 c.

- Панкратова М.В., Ендовицкий Д.А. Анализ влияния идеи корпоративной устойчивости на современную практику внутреннего контроля корпораций//Современная экономика: проблемы и решения. -2018, № 3. -С. 49-64.

- Спиридонова А.В. Правовые проблемы «слияний и поглощений» корпораций в РФ//Актуальные проблемы частно-правового регулирования: материалы всероссийской IV научной конференции молодых ученых. -Самара, 2004. -С. 117-124.

- Балашова А., Коломыченко М. Звонок из банка: зачем Газпромбанк купил 19% «МегаФона» https://www.rbc.ru/technology_and_media/31/10/2017/59f89f089a794701f45b407a (10.10.2018)

- Доклад Всемирного банка «Об экономике России». -Интернет-ресурс. Режим доступа: http://www.vsemirnyjbank.org/ru/country/russia/publication/rer (13.11.2018)

- KPMG. Отчет «Рынок слияний и поглощений в России в 2017 г.». -Интернет-ресурс. Режим доступа: https://assets.kpmg.com/content/dam/kpmg/ru/pdf/2018/03/ru-ru-ma-survey-2017.pdf (10.10.2018)

- Saxena S. Mergers and Acquisitions as a Strategic Tool to Gain//Competitive Advantage by Exploiting Synergies: A Study of Merging & Non Merging Firms in Indian Aluminium Industry. Innovation and Adaptability: Twin Engines of Sustained Growth. -2010, № 6. -P. 48-61.