О расчетных услугах клиентам в банках

Автор: Галиева Альбина Нависовна

Статья в выпуске: 1, 2017 года.

Бесплатный доступ

В статье раскрывается понятие расчетных услуг в сфере банкинга. Приводятся пути расширения клиентской базы банков и улучшения качества обслуживания клиентов. Рассматривается система электронного документооборота как основа развития расчетных услуг. В работе рассмотрены положительные и отрица-тельные стороны электронной передачи данных, сделаны выводы о том, какие последствия несут соответствующие изменения.

Банки, электронный документооборот, расчетные услуги, обслуживание клиентов

Короткий адрес: https://sciup.org/148316292

IDR: 148316292 | УДК: 336.7 | DOI: 10.18101/2304-4446-2017-1-8-13

Accounting services provided to customers in banks

The article deals with the concept of accounting services in banking. We present the ways of banks' client base expansion and improvement of accounting services quality. The system of electronic document management is considered as a basis for devel-opment of accounting services. We have discussed the pros and cons of data elec-tronic transmission, the consequences of the appropriate changes.

Текст научной статьи О расчетных услугах клиентам в банках

Расчетные услуги — это услуги по осуществлению расчетных операций через расчетные сети, участником которых является коммерческий банк в соответствии с используемой технологией расчетов. Каждый коммерческий банк обязательно является участником как минимум одной расчетной сети — сети ЦБ РФ. Проведение расчетов предполагает прием расчетных документов от плательщиков, их обработку, пересылку, доведение средств до конечного получателя, зачисление их на счет в банке и выдачу выписок о состоянии счета его владельцу

Для проведения расчетов предприятия и организации открывают в банке расчетные или текущие счета, которые предназначаются и используются для зачисления:

-

1) расчетов с поставщиками;

-

2) расчетов с бюджетами по налогам и приравненным к ним платежам;

-

3) расчетов с рабочими и служащими по заработной плате и другим выплатам;

-

4) платежей решениям судов и других органов, имеющих право принимать решения о взыскании средств со счетов юридических лиц в бесспорном порядке;

Предприятия имеют право открывать любое количество расчетных счетов в любых банках, которые предоставляют расчетно-кассовые услуги. Для открытия расчетного (текущего) счета необходимо заключить с банком договор банковского счета. Расчетно-кассовое обслуживание включает услуги, которые представлены на рис. 1.

Рис. 1. Основные направления расчетно-кассового обслуживания

Все мы являемся клиентами банков и с определенной периодичностью пользуемся их услугами. И все хотим, чтобы очереди в операционных залах были меньше, специалисты банка — вежливыми и давали подробные консультации, банковские офисы — комфортными и имели удобный график работы, а от посещения банка всегда оставались хорошие впечатления. Качество обслуживания — это совокупность механизмов, мероприятий, правил и атрибутов, влияющих на удовлетворенность клиентов при контакте с банком, но напрямую не связанных с выполнением основных банковских биз-нес-процессов (реализацией продуктов и услуг).

Сегодня бизнес банковских структур можно охарактеризовать как многовекторный, направленный на всесторонний и комплексный охват клиентов. Банки практикуют большую детализацию информации о клиентах, распределение их по сегментам и диверсификацию услуг. В связи с новыми продуктами руководство финансовых структур особенно акцентировало внимание на внедрении CRM-систем с расширенными функциональными возможностями управления ресурсами, проектами, возможностью автоматизации работы контакт-центра и усиленной аналитикой. Традиционно самые лучшие регламенты и инструменты в банке находятся на службе у бэк-офиса: мощные АBС-системы, технологические карты по продуктам банка, детальная отчетность для государственных регуляторов. В то же время отдел продаж банка, как правило, не имеет внедренных регламентов и автоматизации процессов продажи.

Система обслуживания клиентов на практике представлена следующим образом: «старые» клиенты приносят большую часть доходов, затраты на работу с ними в 5–10 раз ниже, чем на привлечение новых. На обслуживание «нового» клиента времени тратится больше. Специалисту необходимо предоставить информацию о банковских продуктах и услугах.

Наряду с этим существует проблема удержания и привлечения «нового» клиента. Поэтому нужно создавать удобные банковские услуги для того, чтобы разнообразить операции для проведения расчетов в совершенствовании ДБО (ниже описывается система ДБО).

Ведение электронного документооборота по клиенту включает функции формирования документов по настраиваемым шаблонам, процессы согласования и визирования документов, контроля пролонгации и исполнения условий договоров. Между банком и клиентом существует довольно объемный документооборот. Совершенно очевидно, что в век новейших информационных технологий традиционная схема управления документооборотом не способна справиться с теми объемами работы, которые существуют в данное время.

Система электронного документооборота позволяет создавать новые банковские продукты для клиентов:

-

1) расчетное обслуживание;

-

2) валютное обслуживание;

-

3) кредитование;

-

4) депозитное обслуживание;

-

5) зарплатный проект;

-

6) центр финансового контроля;

-

7) обслуживание корпоративных карт и т. д.

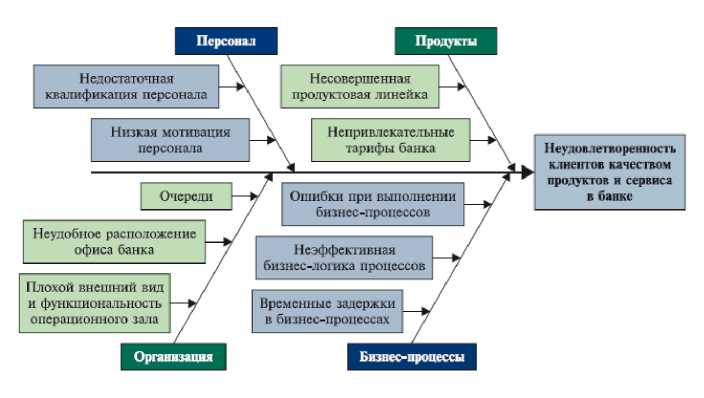

На сегодняшний день все дистанционные каналы обслуживания, такие как интернет-заявки, интернет-банкинг и мобильный банкинг, являются необходимыми инструментами для банков, которые позволяют повысить эффективность и качество обслуживания клиентов. В то же время сложная экономическая ситуация заставила банковскую отрасль пересмотреть планы по внедрению инновационных решений. На рис. 2 представлены ошибки, выявленные при обслуживании клиентов.

Рис. 2. Структура обслуживания клиентов, 2016 г.

На рисунке 2 показаны ошибки, возникающие при обслуживании клиентов. Ошибка возникает при подборе персонала на выявление уровня его квалификации. В связи с этим необходимо проводить тренинги по улучшению качества обслуживания у персонала. Во многих банках существует проблема, связанная с неудобным расположением офисов, порой клиент либо не видит рекламных плакатов с надписью банк, либо проходит мимо. Во многих банках существует проблема, связанная с неэффективностью показателей операционной и стратегической деятельности банка. Сформулированные задачи в оптимизации бизнес-процессов не достигают положительных решений.

Проблема обслуживания на российском рынке заключается в том, что имеются огромные затраты времени на ввод информации с бумажных носителей (документов) в информационные системы, что является барьером на пути повышения эффективности производства и экономики в целом. Особенно хорошо это понимают банки, которые вынуждены обрабатывать большое количество финансовых и юридических документов.

Более 95% бумажного документооборота банка составляют платежные поручения клиентов — юридических лиц. Для сокращения бумаги используются такие инструменты доставки электронных документов в банк, как системы «клиент-банк» и «интернет-банкинг». По уровню качества решения и распространенности приоритет, безусловно, принадлежит системе «клиент-банк». Однако, несмотря на то, что подобные системы на рынке существуют уже достаточно давно, в среднем только 10% активно работающих клиентов используют «клиент-банк». При этом доля электронных документов, доставленных средствами «клиент-банк», не превышает 30% от общего объема документов. Остальные 70% бумажных документов обрабатываются вручную.

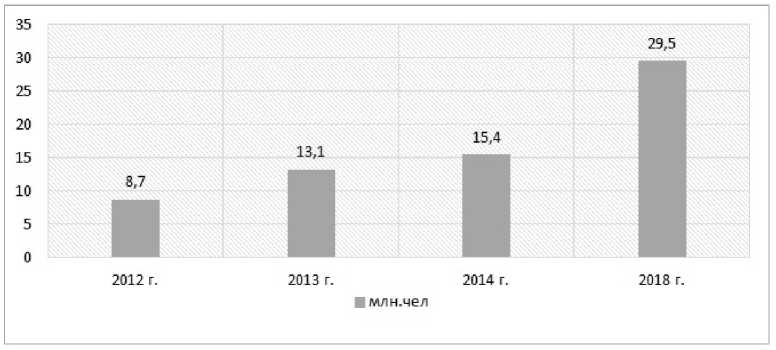

Решить такую проблему возможно путем установления дополнительного оборудования и программного обеспечения, при этом необходимо при помощи средств автоматизации обучить персонал, обеспечить требуемый уровень работоспособности техники, защиту цифровых подписей и т. д. Не все клиенты готовы идти на затраты, связанные с внедрением безбумажного обмена с банками. На рисунке 3 представлено количество клиентов, обслуживаемых через систему «клиент-банк», наблюдается тенденция роста безбумажных документов, которая в 2018 г. достигнет 29,5%.

Рис. 3. Количество обслуживания клиентов через систему «клиент-банк», 2016 г.

Если рассматривать на сегодняшний день зарубежную практику, то она показывает оценку финансового состояния коммерческих банков. Определение уровня их финансовой устойчивости за последние годы претерпело ряд существенных коррективов, связанных с изменениями, произошедшими в развитии банковского бизнеса, поскольку влияние на развитие банковского бизнеса оказало совершенствование информационных технологий.

Глобальная компьютеризация, расширение интернет-технологий позволили не только создать более эффективную систему расчетного обслуживания клиентов, обеспечить ускорение расчетов и платежей, усовершенствовать контроль над денежными потоками, но и способствовали внедрению совершенно новых банковских продуктов. Указанные изменения в банковской деятельности потребовали пересмотра подходов к оценке и анализу финансового состояния кредитных организаций. Произошли существенные изменения в подходах к оценке финансовой устойчивости банков.

Российские банки проводят определенную работу по устранению недостатков, связанных с обслуживанием клиентов. На протяжении последних лет разрабатывают способы снижения времени ожидания в отделениях, что, несомненно, на сегодняшний день не всегда удовлетворяет потребителей. Это выражается в наличии очередей, связанных с получением банковских услуг по денежным и расчетным операциям. Некоторые банки уже делают шаги в данном направлении, давая потребителям возможность почувствовать себя в отделении комфортно, почитать специальную литературу, получить квалифицированные консультации по финансовым проблемам.

Подводя итоги, следует отметить, что одной из основных задач банков является расширение клиентской базы, сокращение времени и услуг на проведение операции. Сегодня клиент сознательно выбирает банк без рисковых предпочтений, поэтому существует узкий выбор с более широким спектром банковских услуг. Имея практически одинаковый набор банковских продуктов и соотношение процентных ставок в зависимости от места кредитной организации в рейтингах при одновременном снижении банковских рисков, банки ведут конкурентную борьбу на новом поле — за качество обслуживания клиентов.

Список литературы О расчетных услугах клиентам в банках

- Крискевич Е. И. Финансы и кредит: учеб.-метод. пособие. Томск, 2012. -162 с.

- Ширинская Е. Б. Операции коммерческих банков и зарубежный опыт. М.: Финансы и статистика, 1993. 15 с.

- Жарковская Е. П. Банковское дело: учебник. М., 2015. 649 с.

- Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело. Организация деятельности коммерческого банка: учебник. М.: Юрайт, 2011. 169 с.

- Тарасенко О. А., Хоменко Е. Г. Банковское право. Теория и практика применения банковского законодательства: учебник для магистров. 2-е изд. М., 2016. 368с.

- Сиколенко Т. Д. Вопрос о сущности и классификации банковских рисков//Экономика, государство, общество. 2014. № 1(47). С. 12-17.

- Народный рейтинг банков . URL: http://www.banki.ru/народный (дата обращения: 27.02.2016).

- Информационно-правовой портал Гарант . URL:http://base.garant.ru/(дата обращения: 12.03.2016).