О влиянии налога на доходы физических лиц на трудовую миграцию

Автор: Тихонова А.В., Малкова Ю.В.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 3 т.19, 2026 года.

Бесплатный доступ

В статье разработан авторский методический подход к оценке влияния трансформаций отдельных элементов налога на доходы физических лиц на потоки миграции населения. Предметом исследования являются инструменты налогообложения физических лиц (налоговые ставки по НДФЛ, критерии признания резидентства, перечень облагаемых доходов), а также миграционные потоки. Цель работы состоит в обосновании направлений совершенствования инструментов налогообложения физических лиц, обеспечивающих преимущество Российской Федерации в конкурентной борьбе за трудовые ресурсы. Методы исследования: интервальная группировка, аналитическая группировка, кластерный анализ (иерархический и методом k-средних), картографический метод, теоретические методы сопоставления и сравнения. Сформировавшиеся кластеры позволили выявить наличие взаимосвязи между миграционными процессами и конкурентоспособностью индивидуального подоходного налогообложения, а в рамках сравнительно-странового анализа (обследованы данные 38 стран ОЭСР) обоснована высокая конкурентоспособность российского НДФЛ. В результате выявлено, что изменения, внесенные в налогообложение физических лиц (введение прогрессии, изменение подхода к налогообложению резидентов и нерезидентов), потенциально не несут негативных последствий в виде оттока трудовых ресурсов за рубеж, но в то же время не способствуют привлечению наиболее ценного человеческого капитала. Представлены рекомендации по совершенствованию налогообложения высококвалифицированных специалистов. Разработанный методический подход позволяет проводить оценку потенциальных последствий изменения подоходных налогов в странах мира в области миграции населения. Научная новизна исследования состоит в разработке авторской двухэтапной методики анализа влияния элементов НДФЛ на миграционные потоки, а также в формировании предложений по совершенствованию налогообложения физических лиц в части адаптации к требованиям технологического развития шкалы налогообложения и подходов к применению налоговых вычетов для высококвалифицированных специалистов, что будет способствовать привлечению наиболее ценных трудовых ресурсов, а также соблюдению принципов налогового равенства.

Подоходный налог, трудовые потоки, резидентство, налоговая ставка, прогрессивное налогообложение, налоговая конкуренция, кластерный анализ, высококвалифицированные специалисты

Короткий адрес: https://sciup.org/147254279

IDR: 147254279 | УДК: 336.221 | DOI: 10.15838/esc.2026.3.105.7

On the impact of personal income tax on labor migration

The article proposes an original methodological approach to assessing the impact that changes in individual elements of the personal income tax have on migration flows. The subject of the study is personal income taxation instruments (PIT rates, tax residency criteria, the list of taxable incomes), as well as migration flows. The aim of the work is to substantiate directions for improving personal income taxation instruments in ways that give the Russian Federation a competitive edge in the competition for labor resources. The research methods employed include interval grouping, analytical grouping, cluster analysis (hierarchical and k‑means), the cartographic method, and theoretical methods of juxtaposition and comparison. The resulting clusters made it possible to identify a relationship between migration processes and the competitiveness of individual income taxation, while a cross‑country comparative analysis (covering data from 38 OECD countries) has substantiated the high competitiveness of Russia’s PIT. As a result, the study finds that the changes introduced in personal income taxation (the adoption of a progressive scale, the change in the approach to taxing residents and non‑residents) are unlikely to trigger negative consequences in the form of an outflow of labor resources abroad, yet at the same time they do not contribute to attracting the most valuable human capital. Recommendations are put forward for improving the taxation of highly qualified specialists. The methodological approach developed makes it possible to assess the potential migration‑related consequences of changes to income taxes in countries around the world. The scientific novelty of the study lies in the original two‑stage methodology for analyzing the influence of PIT elements on migration flows, as well as in formulating proposals for improving personal income taxation – specifically, adapting the tax scale and the approaches to applying tax deductions for highly skilled professionals to the demands of technological development. This would help attract the most valuable labor resources while also upholding the principles of tax equality.

Текст научной статьи О влиянии налога на доходы физических лиц на трудовую миграцию

Шкала налога на доходы физических лиц (НДФЛ) в России с момента своего становления прошла путь от простых пропорциональных ставок к сложной многоуровневой модели, которая сегодня представляет собой не просто механизм сбора средств для бюджета, но и важнейший инструмент социальной политики. С 1 января 2025 года в Российской Федерации установлена новая прогрессивная ставка налога (13–22%), которая, по мнению ряда исследователей, ввела Россию в клуб стран с «цивилизованным» налогообложением (Балацкий и др., 2020) и должна способствовать экономическому росту (Hatfield, 2015).

Прогрессивная шкала налогообложения формирует баланс между справедливостью распределения налогового бремени и экономической эффективностью. Однако в условиях динамичного социально-экономического развития, роста цен, изменяющихся потребительских предпочтений и демографических тенденций сбалансированность, конкурентоспособность и устойчивость НДФЛ подвергаются серьёзному анализу в научной литературе. Отмечается, что применение социальных трансфертов как инструмента социальной политики в настоящее время имеет существенно большее значение (Новикова, 2024).

Реалии современной экономики выявляют ряд проблем, которые подрывают как сбалансированность, так и конкурентоспособность национального НДФЛ. Во-первых, существует дисбаланс между ставкой НДФЛ и уровнем жизни населения (Пансков, 2023). Рост стоимости жилья, медицинских услуг и образования делает 13%-ную ставку ощутимо тяжелее для среднего класса, при этом даже при наличии вычетов их сумма не покрывает базовые расходы семьи. Во-вторых, наличие разрывов между ставками создаёт эффект «потолка», когда люди могут искусственно ограничивать свой доход, чтобы не попасть в более высокую налоговую категорию, что было доказано с применением методов инструментальной экономики (Пинская, Тихонова, 2024; Пинская и др., 2025). Это снижает экономическую гибкость и стимулирует неформальные практики. Подобное поведение обесценивает саму идею прогрессивности (Балацкий, Екимова, 2021). При этом основная масса исследований негативных последствий от введения прогрессии связана с рисками ухода заработной платы «в тень» (Смирнова, 2024; Болденков и др., 2025), то есть преимущественно рассматривается лишь один канал «утечки» налоговой базы.

Мы делаем акцент на другом канале – миграционном оттоке, возникающем в результате более льготных условий налогообложения доходов в странах-конкурентах. В научных исследованиях неоднократно доказывалось, что снижение ставок индивидуальных подоходных налогов увеличивает приток иностранных работников из других стран (Lyssiotou, Savva, 2021). Однако обратные эффекты миграционного оттока однозначно не доказаны. Акцент на таком типе миграции обоснован вниманием научной общественности к обострившейся проблеме оттока высококвалифицированных специалистов после 2022 года (Фомкин, 2024). В результате российскими исследователями в последнее десятилетие фиксируется парадоксальный тренд: «утечка умов» компенсируется «притоком мускулов» (Безверб-ный, Микрюков, 2019). Полагаем, что в связи с этим оценка конкурентоспособности НДФЛ была бы неполной без анализа условий налогообложения доходов физических лиц тех стран, потоки миграции с которыми у России наиболее активны.

С учетом вышеизложенного цель исследования заключается в обосновании направлений совершенствования инструментов налогообложения физических лиц, обеспечивающих преимущество Российской Федерации в конкурентной борьбе за трудовые ресурсы. Гипотеза исследования состоит в том, что влияние роста налоговой нагрузки на физических лиц ограничено и проявляется, главным образом, в отно- шении высокодоходных и высококвалифицированных групп граждан, заинтересованных в получении личных и инвестиционных доходов в стране обложения дохода. Оговоримся, что в данной статье мы делаем акцент только на налогообложении активных доходов (трудовые, доходы по гражданско-правовым договорам и т. п.), так как новая российская прогрессивная шкала затрагивает в основном эту группу доходов (Пансков, 2025). Мы сконцентрировали исследование на следующих аспектах налогообложения: определение статуса налогоплательщика, перечень облагаемых активных доходов в зависимости от статуса, а также размер налоговой ставки.

Методы и материалы

Методика работы основана на последовательном проведении двух этапов:

-

1) количественное исследование влияния конкурентоспособности подоходного налогообложения на процессы миграции населения;

-

2) теоретический анализ условий налогообложения физических лиц стран – конкурентов Российской Федерации за трудовые ресурсы.

Более подробно методология исследования представлена в таблице 1.

Таблица 1. Методология проведения исследования

|

Этап |

Характеристика исследования этапа |

|||

|

Применяемый инструмент |

Метод анализа |

Характер используемых данных |

Цель проведения этапа |

|

|

1. Количественное исследование влияния конкурентоспособности подоходного налогообложения на процессы миграции населения |

||||

|

1.1 |

Кластерный анализ |

Иерархический анализ (дендрограмма) |

Стандартизированные данные:

|

Выделение необходимого количества групп (кластеров) для последующего разделения совокупности более точным методом k-средних |

|

1.2 |

Кластерный анализ |

Метод k-средних |

Классификация стран с целью выделения качественно однородных групп, в связи с необходимостью предварительного определения числа кластеров проводится этап 1.1 |

|

|

1.3 |

Статистическая группировка |

Типологическая группировка (типы стран сформированы аналогично группам этапа 1.2) |

Данные в натуральном выражении (показатели из этапа 1.1 и 1.2) |

Для формирования качественных выводов проведена группировка с расчетом средних характеристик в натуральных единицах, так как кластерный анализ реализован по стандартизированным данным (этап 1.2) |

Окончание таблицы 1

|

Этап |

Характеристика исследования этапа |

|||

|

Применяемый инструмент |

Метод анализа |

Характер используемых данных |

Цель проведения этапа |

|

|

2. Теоретический анализ условий налогообложения физических лиц стран – конкурентов Российской Федерации за трудовые ресурсы |

||||

|

2.1 |

Статистическая группировка |

Интервальная группировка. |

Данные в натуральном выражении: количество выехавших граждан России за рубеж по всем целям визита. Количество интервалов (групп стран) определено как корень из их количества, а шаг интервала – как разница между максимальным и минимальным значением, деленным на число интервалов |

Отбор стран для характеристики условий налогообложения физических лиц |

|

Источник: составлено авторами. |

||||

Применительно к налогообложению дефиниция «конкурентоспособность» используется либо в контексте территориальной конкуренции (Громов, 2020), либо конкуренции налоговых систем (Пугачев и др., 2019), либо международной налоговой конкуренции (Полежа-рова, 2025). Конкурентоспособность налога – это свойство конкретного фискального платежа, определяемое его способностью минимизировать негативное влияние на экономическую активность субъектов, сохраняя при этом стабильные и прогнозируемые поступления в бюджет. В отличие от более широкого понятия «конкурентоспособность налоговой системы», которое оценивает совокупную эффективность всей модели налогообложения страны, конкуренция налога рассматривается на уровне отдельных платежей. Важнейшее различие понятий состоит в масштабе анализа: конкурентоспособность налоговой системы оценивает общую привлекательность страны для инвесторов; конкурентоспособность отдельного налога фокусируется на том, как этот элемент влияет на принятие решений внутри бизнес-процес-сов, например на выбор места работы или получения доходов.

При отборе стран для анализа условий исчисления подоходных налогов учёные руководствуются различными категориями, например оценочным объемом ВВП (Болденков и др., 2025), опытом применения прогрессивной шка- лы (Дятлов, 2024). По нашему мнению, такой подход не соответствует принципу сопоставимости и в существенной мере может исказить полученные результаты. В связи с этим для отбора государств мы использовали единую миграционную статистику по 38 странам ОЭСР, сложившуюся в 2024 году и сформированную UN Tourism (ООН Туризм) — специализированным агентством Организации Объединенных Наций1.

Несмотря на то, что ООН позиционирует свою статистику как туристическую, она может исследоваться для характеристики миграционных потоков населения в силу ряда причин, связанных с методологией учета показателей, экономическими факторами и социальной динамикой. Ключевым критерием разграничения туризма и миграции в UN Tourism является временной фактор. Согласно рекомендациям UN Tourism2, турист – это лицо, которое перемещается в место за пределами своей обычной среды на период от одного дня до одного года (с любой целью выезда, кроме работы)3. Если человек остается в другой стране дольше этого срока, он формально перестает считаться туристом и переходит в категорию мигранта (или резидента). Однако на практике эта граница размыта: многие люди, прибывшие как туристы, продлевают свое пребывание, меняют статус визы или просто не возвращаются обратно. В результате данные о туристических потоках завышаются, а миграционная статистика недооценивается. В статистике UN Tourism также учитывается сезонная и циклическая миграции, которые часто маскируются под туризм (например, в странах с развитым курортным сектором). Такие люди фиксируются как туристы, если их пребывание не превышает года, хотя по сути это экономическая миграция. Их перемещения формируют устойчивый демографический и трудовой паттерн, характерный для миграционных процессов. Более того, туризм часто является первым этапом миграционного выбора. Многие потенциальные мигранты сначала посещают страну как туристы, чтобы оценить условия жизни, стоимость недвижимости, качество образования или возможности трудоустройства. Таким образом, всплеск туристической активности из определенных регионов часто предшествует росту миграционных потоков из этих же регионов. Кроме того, в условиях глобализации и цифровизации стираются границы между «временным» и «постоянным» проживанием. Цифровые кочевники, которые живут в разных странах по 6–11 месяцев, формально остаются туристами в статистике отелей и аэропортов, но их образ жизни и экономическое влияние аналогичны мигрантским. Их присутствие не учитывается в традиционной миграционной статистике, так как они не меняют гражданство или место постоянной регистрации, но существенно влияют на демографическую и экономическую картину принимающих стран. Наконец, методологические различия в сборе данных также создают пересечения. Туристическая статистика часто строится на данных пограничного контроля, банковских транзакциях и бронированиях. Миграционная статистика опирается на данные регистрационных учетов, переписей населения и запросов на визы. Однако многие мигранты, особенно нелегальные или временные рабочие, не попадают в миграционные реестры, их перемещения фиксируются туристическими базами. Таким образом, туристическая статистика выступает косвенным индикатором реальных масштабов мобильности населения, включая неучтенные миграционные процессы.

В качестве значимых показателей (в рамках проводимого кластерного анализа) выступили средняя стоимость выездных пассажирских перевозок и количество выездных поездок в отношении людей, оставшихся на ночь. Статистически незначимыми оказались следующие переменные: исходящий платежный баланс по пассажирским перевозкам, вместимость гостиниц и аналогичных учреждений.

Оценка конкурентоспособности подоходного налогообложения осуществлялась на базе международного индекса конкурентоспособности налогообложения (The International Tax Competitiveness Index – ITCI). Данный индекс включает в себя рейтинг страны по индивидуальному подоходному налогу, который определяется тремя подкатегориями: ставка и прогрессивность налогообложения заработной платы, сложность подоходного налога и налогообложение прироста капитала/дивидендов4. Выбор составляющих обосновывается тем, что в большинстве стран физические лица облагаются налогом на доход двумя способами. Во-первых, страны облагают доходы от трудовой деятельности с помощью обычного подоходного налога. Его структура может влиять на решения физических лиц о том, работать ли им, устраиваться ли на дополнительную подработку или будет ли работать второй родитель в семье. Во-вторых, физические лица облагаются налогом на сбережения в виде налога на прирост капитала и дивиденды. В большинстве случаев эти налоги могут влиять на решения о том, сколько откладывать и инвестировать. Высокие налоги на прирост капитала и дивиденды могут привести к сокращению совокупных сбережений и инвестиций в стране.

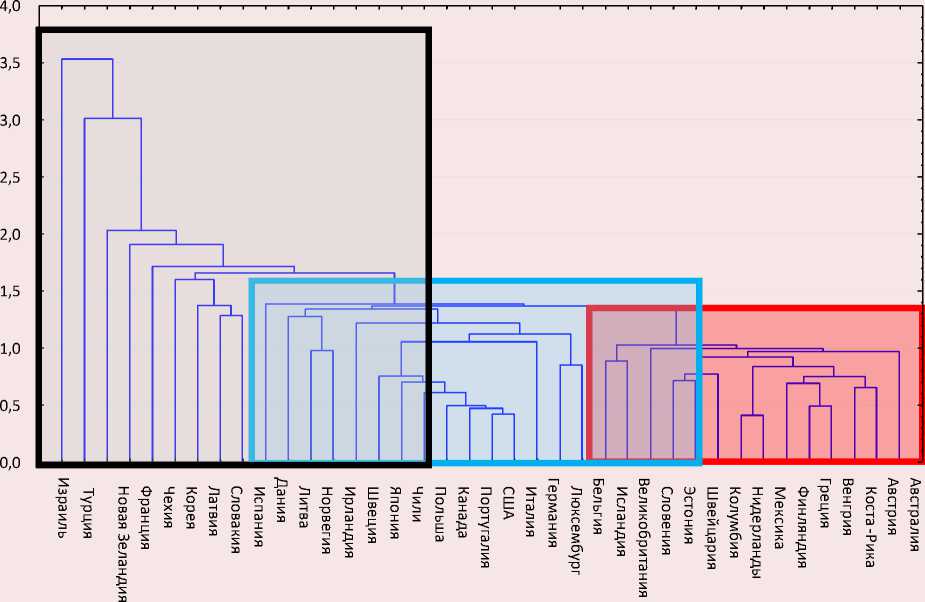

Методической основой первого этапа выступил кластерный анализ, реализуемый в пакете Statistica, который позволил сгруппировать страны – члены ОЭСР на группы по показателям миграции и конкурентоспособности налогообложения. В связи с тем, что итеративный кластерный анализ (методом k-средних) улучшает разбиение, но при этом требует заранее знать число кластеров, предварительно проведен иерархический кластерный анализ. Результаты последнего использованы исключительно

Рис. 1. Дерево классификации стран методом иерархического кластерного анализа

Составлено по: Tourism Statistics Database. URL: (дата обращения: 22.01.2026).

для идентификации числа групп, так как на характер самого разбиения совокупности (часто несбалансированный) при таком подходе сильно влияет выбранная метрика расстояния. Таким образом, в рамках этапа 1.1 количество кластеров определено как 3 ( рис. 1 ).

В последующем с помощью метода k-средних получено фактическое разбиение стран на три кластера (этап 1.2), по каждому кластеру определены и охарактеризованы исследуемые показатели (этап 1.3).

Второй этап заключался в теоретическом анализе условий налогообложения основных стран – конкурентов Российской Федерации за трудовые ресурсы. В теоретической литературе, посвящённой налоговой конкуренции, оптимальный выбор налоговой ставки для подвижной налоговой базы часто характеризуется функцией наилучшего ответа, которая определяет оптимальную налоговую ставку для юрисдикции с учётом выбора других юрисдикций. Представленная ситуация, как правило, определяется как равновесие Нэша – концепция, которая описывает ситуацию, когда ни один участник игры не может улучшить своё положение, изменяя свою стратегию в одиночку, при условии что остальные сохраняют свои действия неизменными. В таком состоянии каждая стратегия участника является оптимальной реакцией на выбор стратегий других игроков, а совокупность этих реакций образует систему взаимосогласованных решений (Buettner, Poehnlein, 2024). Поскольку выбор налоговой ставки отдельным правительством оказывает «фискальное» влияние на другие юрисдикции, интуитивно понятно, что равновесие Нэша неэффективно. В случае конкуренции в сфере налогообложения при определённых допущениях налоговые ставки являются стратегически важным элементом налога (Zodrow, Mieszkowski, 1986). Именно поэтому теоретико-правовой анализ практики налогообложения доходов физических лиц в рамках нашей статьи основан во многом на исследовании условий применения налоговых ставок в зависимости от налогового статуса плательщика.

С целью отбора стран для анализа зарубежного опыта налогообложения проведена интервальная аналитическая группировка по выезду граждан России за рубеж по всем целям визита5 (этап 2.1). Анализ зарубежного опыта проводился по тем государствам, которые попали в каждом году в первую-третью группы. Группировка позволила выделить 7 стран, являющихся приоритетными направлениями в 2022–2025 гг. для выезда на работу: Турция, ОАЭ, Казахстан, Узбекистан, Египет, Армения, Грузия ( табл. 2 ). При этом количество граждан, выехавших в эти государства, постоянно растет.

С другой стороны, возможность миграции может быть источником открытости рынка труда в рамках интеграционных объединений. Не случайно некоторые работы рассматривают опыт именно «союзных» государств (Алиев, 2024). Поскольку в ЕАЭС присутствует открытый рынок труда и страны, входящие в союз, могут выступать в качестве конкурентов за трудовые ресурсы, используя в том числе налоговые условия, к числу анализируемых государств добавлены ещё два участника ЕАЭС, не вошед- шие в выборку: Республика Беларусь (далее – Беларусь) и Киргизская Республика (далее – Киргизия).

Результаты

Количественное исследование влияния конкурентоспособности подоходного налогообложения на процессы миграции

С целью идентификации влияния условий налогообложения доходов граждан на процессы миграции реализован кластерный анализ методом k-средних, в результате которого по шести показателям 38 стран были разделены на три группы после двух итераций ( табл. 3 ).

Все классификаторы оказались значимы на 5%-м уровне. В результате сформировано три кластера стран ( табл. 4 ).

Первый кластер объединяет экономически развитые страны с высоким уровнем налогообложения. Эти государства демонстрируют сбалансированную систему налогообложения: при сохранении относительно высоких ставок подоходных налогов (в среднем 20–35% для основной группы доходов) они обеспечивают широкие социальные гарантии, раз-

Таблица 2. Результаты перекрестной интервальной группировки стран по количеству выехавших (первые три группы), 2022–2025 гг.

Интервальная группа* Год 2022 2023 2024 2025 Состав групп стран Первая Турция, Казахстан, ОАЭ Турция, Казахстан Турция, Казахстан Турция, Казахстан Вторая Египет, Грузия, Финляндия, Армения, Эстония ОАЭ, Египет, Грузия, Армения, Таиланд, Китай, Финляндия, Эстония ОАЭ, Китай, Египет, Грузия, Таиланд Китай, ОАЭ, Египет, Грузия Третья Украина, Киргизия Азербайджан, Узбекистан, Киргизия, Южная Осетия, Таджикистан, Литва, Монголия Армения, Азербайджан, Узбекистан, Эстония Таиланд, Армения, Узбекистан, Азербайджан Численность выехавших по группам стран, тыс. чел. Первая 8728 8557 9081 9598 Вторая 4215 8436 8042 8351 Третья 918 2632 2793 3721 Всего выехало 13861 13625 19916 21670 * В порядке уменьшения числа выехавших. Источник: ЕМИСС. Выезд граждан России. URL: (дата обращения: 15.01.2026).

5 Авторы намеренно не выделяют цель визита «работа», так как многие физические лица при выезде за пределы территории Российской Федерации не указывают истинных целей переезда.

Таблица 3. Значимость параметров модели для кластеризации 38 стран ОЭСР методом k-средних

|

Показатель |

Analysis of Variance (Spreadsheet5) |

|||||

|

Between SS |

df |

Within SS |

Df |

F-критерий |

signif. p |

|

|

1. Стоимость выездных пассажирских перевозок, млн долларов США (номинальные значения) |

7,48 |

2 |

29,52 |

35 |

5,41 |

0,05 |

|

2. Количество выездных поездок в отношении людей, оставшихся на ночь, тысяч поездок |

8,49 |

2 |

28,51 |

35 |

6,05 |

0,04 |

|

3. Международный индекс налоговой конкурентоспособности |

27,61 |

2 |

9,39 |

35 |

51,44 |

0,00 |

|

4. Рейтинг по индивидуальному подоходному налогу |

14,74 |

2 |

22,26 |

35 |

11,59 |

0,00 |

|

5. Рейтинг сложности подоходного налога |

31,88 |

2 |

5,12 |

35 |

108,86 |

0,00 |

|

6. Рейтинг налогообложения прироста капитала/дивидендов |

25,12 |

2 |

11,88 |

35 |

37,02 |

0,00 |

Рассчитано по: Tourism Statistics Database (показатели 1 и 2). URL: ; International Tax Competitiveness Index 2025 (показатели 3–6). URL: (дата обращения: 22.01.2026).

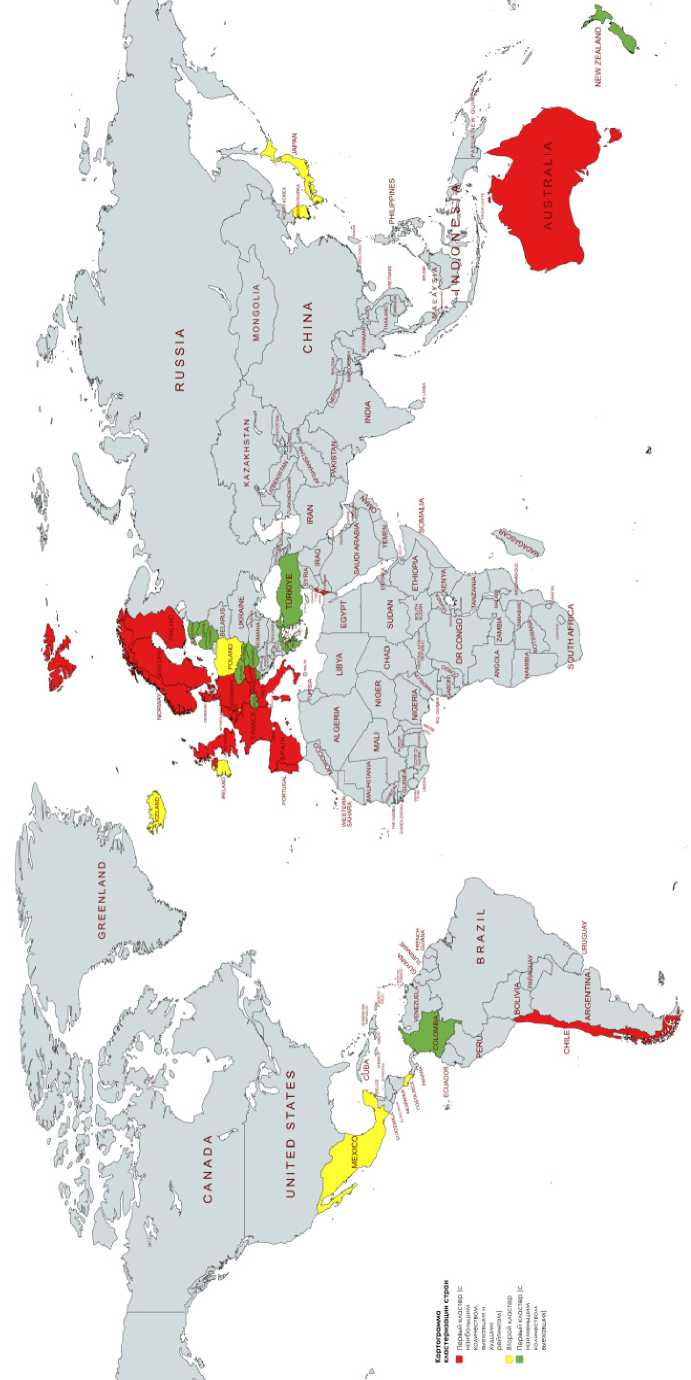

Таблица 4. Состав сформированных кластеров из 38 стран ОЭСР по показателям миграции и конкурентоспособности подоходного налогообложения

Кластер Количество стран Состав кластеров Первый кластер 18 Австралия, Австрия, Бельгия, Канада, Чили, Финляндия, Франция, Италия, Норвегия, Португалия, Испания, Швеция, Великобритания, Израиль, США, Нидерланды, Дания, Германия Второй кластер 8 Япония, Польша, Корея, Люксембург, Коста-Рика, Мексика, Ирландия, Исландия Третий кластер 12 Чехия, Венгрия, Латвия, Литва, Словакия, Словения, Эстония, Новая Зеландия, Швейцария, Турция, Греция, Колумбия Рассчитано по: Tourism Statistics Database (показатели 1 и 2 таблицы 3). URL: ; International Tax Competitiveness Index 2025 (показатели 3-6 таблицы 3). URL: all/global/2025-international-tax-competitiveness-index/ (дата обращения: 22.01.2026). витую инфраструктуру и стабильные условия жизни. Такие страны, как Германия, Франция, Норвегия или Канада, сочетают эффективность налоговой системы с открытостью к миграции.

Второй кластер формируют экономики с умеренным уровнем налогового бремени и устойчивыми механизмами привлечения иностранного капитала и рабочей силы. Здесь преобладают государства с либеральной налоговой политикой. Особенно заметны Ирландия и Люксембург, где низкие ставки налогообложения на доходы физических лиц способствуют притоку трудовой силы и экспатов. Япония и Южная Корея, несмотря на более жесткое регулирование, активно развивают программы привлечения квалифицированных работников из-за пределов страны. Польша, Мексика и Коста-Рика — примеры стран, которые используют выгодное налогообложение как часть стратегии повышения конкурентоспособности в региональном контексте.

Третий кластер представлен государствами с разнообразными подходами к налогообложению и миграционной политике. Его участники характеризуются значительным разбросом показателей: от высокой налоговой нагрузки в Греции и Турции до сравнительно низких ставок в Чешской Республике, Эстонии и Словакии. Несмотря на различия, все эти страны проявляют интерес к модернизации налоговых режимов и внедрению мер по привлечению высококвалифицированных работников и временных мигрантов. Государства Центральной и Восточной Европы активно развиваются как альтернативные центры притяжения для европейских специалистов, а Новая Зеландия и Швейцария – благодаря гибким иммиграционным программам и высокому качеству жизни – остаются привлекательными для долгосрочной миграции. В целом сегодня с учетом сложившейся политической конъюнктуры именно страны третьего кластера могут быть охарактеризованы высоким уровнем привлекательно-

Рис. 2. Картограмма кластеризации стран методом k-средних

Составлено по: Tourism Statistics Database. URL: (дата обращения: 22.01.2026).

сти для международных мигрантов и умеренно низкой налоговой нагрузкой на доходы физических лиц. Для удобства визуализации результатов кластерного анализа представлена картограмма ( рис. 2 ).

Оценка взаимосвязи между налоговыми и миграционными показателями исследовалась с помощью аналитической группировки стран, где состав групп идентичен сформированным трем кластерам. Исходя из того, что все показатели кластерного анализа оказались значимы для разделения стран на совокупности, последующая проверка коэффициента детерминации и эмпирического корреляционного отношения не проводилась. Результаты группировки представлены в таблице 5 .

Рост числа выездов граждан (с 6483 выездов в третьем кластере до 35 535 выездов в первом кластере) выделяется на фоне снижения показателей международной налоговой конкурентоспособности (в третьем кластере – 87, в первом кластере – 59), а также падения оценок по индивидуальному подоходному налогу (в третьем кластере – 73, в первом кластере – 52) и налогообложению прироста капитала и дивидендов (в третьем кластере – 82, в первом кластере – 48). Методика построения рейтингов такова, что чем более благоприятная система налогообложения, чем ниже налоговая нагрузка, тем выше итоговый рейтинг страны. В совокупности полученные результаты аналитической группировки свидетельствуют о том, что высокое налоговое бремя, особенно на личные и инвестиционные доходы, становится одним из значимых стимулов для эмиграции.

Прямая зависимость миграционных потоков от степени сложности системы подоходного налога не подтвердилась. Это означает, что усложнение административных процедур, мно-гоуровневость и сложная шкала ставок, необ- ходимость применения различных льгот не оказывает однозначного эффекта на решение граждан покидать страну. Миграция определяется совокупностью факторов, включая качество жизни, доступность медицинской и образовательной инфраструктуры, безопасность, уровень безработицы и, что особенно важно, реальное налоговое бремя. Таким образом, хотя сложность налогового законодательства может влиять на поведение физических лиц, она не выступает ключевым движущим фактором миграции. Основное значение имеет не форма налога, а его размер и распределение по видам и группам доходов. Не случайно страны с наибольшим оттоком населения демонстрируют наиболее низкие рейтинги по подоходному налогу. Это объясняется, в частности, распространённостью прогрессивных систем налогообложения, где высокие ставки действуют уже при относительно умеренных доходах.

Высокие ставки подоходного налога повышают издержки на труд, что способно привести к сокращению эффективного рабочего времени и снижению производственной активности. Экономика теряет гибкость, а предприниматели и работники могут искать более благоприятные условия трудоустройства за границей, особенно при широком распространении дистанционной занятости. Поэтому страны с высокими базовыми ставками подоходного налога с доходов физических лиц чаще всего получают меньшие баллы в индексах налоговой конкурентоспособности по сравнению с государствами, где эти ставки ниже. Особенно важно, при каком уровне дохода начинает применяться прогрессивная налоговая ставка: если он достигается при относительно небольших доходах, система воспринимается как менее привлекательная для мобильных специалистов и инвесторов.

Таблица 5. Результаты аналитической группировки 38 стран ОЭСР по показателям миграции и конкурентоспособности подоходного налогообложения

|

Кластер |

Средняя стоимость выездных пассажирских перевозок, млн долларов США |

Количество выездных поездок в отношении людей, оставшихся на ночь, тысяч поездок |

Международный индекс налоговой конкурентоспособности |

Рейтинг по индивидуальному подоходному налогу |

Рейтинг сложности подоходного налога |

Рейтинг налогообложения прироста капитала/ дивидендов |

|

Первый |

48970 |

35535 |

59 |

52 |

97 |

48 |

|

Второй |

12667 |

20069 |

55 |

57 |

59 |

65 |

|

Третий |

6380 |

6843 |

87 |

73 |

99 |

82 |

|

Источник: составлено авторами. |

||||||

В целом первый этап анализа подтвердил наличие взаимосвязи между миграционными процессами и конкурентоспособностью индивидуального подоходного налогообложения, что обосновывает дальнейший теоретический анализа систем налогообложения стран, являющихся возможными конкурентами Российской Федерации за трудовые ресурсы.

Теоретический анализ условий налогообложения физических лиц стран – конкурентов Российской Федерации за трудовые ресурсы

Для проверки гипотезы о связи налоговых условий труда в приведенных странах и их привлекательности как направления трудовой миграции граждан России проведем анализ подоходного налогообложения физических лиц по двум направлениям: 1) критерии резидентства; 2) ставки подоходного налогообложения физических лиц для резидентов/нерезидентов.

Останавливаясь на первом направлении, отметим, что во всех странах, попавших в выборку, как и в России, в качестве основного критерия определения резидентства используется срок пребывания в государстве, превышающий 183 дня (6 месяцев) в течение 12-месячного периода. Подходы к определению этого пе- риода могут отличаться (в одних юрисдикциях – это текущий календарный год, в других – любые 12 следующих подряд месяцев). Критерий срока нахождения физического лица на территории государства с целью определения резидентства заложен в Модельной конвенции ОЭСР о налогах на доход и капитал, поэтому использование его странами в национальном законодательстве закономерно. Однако во многих из рассматриваемых стран этот критерий дополняется иными (пребывание на территории государства 90 и более дней, наличие места постоянного проживания), которые обычно сопровождаются дополнительными условиями их применения (особый порядок получения статуса, наличие гражданства, ведение трудовой деятельности и т. д.). Соответственно, в отдельных странах статус резидента может быть получен физическим лицом до истечения срока в 183 дня при удовлетворении иным дополнительным условиям. Дополнительные критерии для целей отнесения физических лиц к числу резидентов представлены в таблице 6 (Узбекистан, в котором критерий «183 дня» является единственным, в таблице не указан).

Таблица 6. Дополнительные критерии определения резидентства в рассматриваемых странах

|

Страна |

Дополнительные критерии определения резидентства |

|

Турция |

Резидентом признается лицо, имеющее место жительства (ikametg a h) в Турции. Не признаются резидентами (даже при условии нахождения на территории Турции более 6 месяцев): – бизнесмены, учёные, эксперты, государственные служащие, журналисты и радиожурналисты и другие лица с аналогичными условиями деятельности, а также те, кто приезжает в Турцию с целью образования, лечения, отдыха или путешествий; – те, кто был задержан или находился в Турции по причинам, не зависящим от них, таких как задержание, судимость или болезнь1). |

|

ОАЭ |

Резидентом признается физическое лицо:

|

|

Казахстан |

Физическое лицо признается резидентом в случаях:

Центр жизненных интересов является находящимся в Республике Казахстан при одновременном выполнении следующих условий:

|

Окончание таблицы 6

Страна Дополнительные критерии определения резидентства Египет Физическое лицо признается резидентом в случае наличия постоянного места проживания в Египте или при наличии гражданства и получении доходов из казны государства (государственные служащие). Постоянное проживание: когда физическое лицо находится в стране более полугода в жилье, которое ему принадлежит (арендует или пользуется на ином законном основании) или когда ему принадлежит бизнес-объект (офис, магазин и т. п.)4). Армения Резидентами считаются: 1) физические лица, центр жизненных интересов которых находится в стране (дом или иное место жительства, семья, основное место профессиональной или иной деятельности); 2) временно работающие за пределами территории страны физические лица, находящиеся на государственной службе5). Грузия Существуют специальные механизмы присвоения статуса резидента: 1) для состоятельных граждан (High Net Worth Individual, в соответствии с законодательством Грузии о рынке ценных бумаг). Процедура и условия признания устанавливаются Министерством финансов и Министерством юстиции Грузии; 2) для лиц, резидентство которых не может быть установлено в отношении какой-либо страны. Статус резидента может быть присвоен по заявлению лица, по процедуре предусмотренной Министерством финансов Грузии6). 1) Ст. 3–5 Закона № 193 о подоходном налоге в Турции. URL: (дата обращения: 10.01.2026). 2) Ministerial Decision No. 27 of 2023 on Implementation of Certain Provisions of Cabinet Decision No. 85 of 2022 on Determination of Tax Residency. URL: (дата обращения: 10.01.2026). 3) Статья 222 Налогового кодекса РК № 214 VIII от 18.07.2025. URL: (дата обращения: 10.01.2026). 4) Income Tax Law (promulgated by Law No. 91 of 2005), Egypt. URL: (дата обращения: 10.01.2026). 5) Статья 25 Налогового кодекса Республики Армения. URL: (дата обращения: 10.01.2026). 6) Статья 34 Налогового кодекса Грузии. URL: (дата обращения: 10.01.2026). Источник: составлено авторами.

Статус резидента во всех странах влияет на объем налоговой ответственности (резиденты уплачивают налог со всех доходов, полученных как от источников на территории государства, так и за рубежом; нерезиденты – только с доходов, полученных в стране-источнике). Отметим, что все страны придерживаются подхода, когда под подоходное налогообложение активных доходов попадают совокупные выплаты работнику, связанные с выполнением им трудовой функции (непосредственно заработная плата, выплаты по договору/контракту, бонусы, премии и иные аналогичные выплаты) как в денежной, так и в натуральной форме. Налог удерживается преимущественно налоговым агентом (работодателем), однако в отдельных случаях может потребоваться заполнение налоговой декларации. Практически во всех рассматриваемых странах, где присутствует подоходное налого- обложение физических лиц (в ОАЭ отсутствует), ставки, применяемые при налогообложении трудовых доходов резидентов и нерезидентов, являются идентичными. Исключение составляет лишь Египет, где к доходам нерезидентов применяется единая налоговая ставка (10%), наряду с прогрессией для резидентов у основного работодателя. Это составляет конкурентное преимущество зарубежных юрисдикций, так как основная ставка НДФЛ для нерезидентов в России достаточно высока – 30%. Отличия чаще всего кроются в порядке формирования налоговой базы – для нерезидентов недоступно применение налоговых вычетов. Ставки, применяемые при налогообложении трудовых доходов физических лиц по странам, представлены в таблице 7. Для упрощения восприятия все шкалы пересчитаны в рубли по курсу национальных валют к рублю на 31 декабря 2025 года.

Таблица 7. Ставки, предусмотренные для доходов в виде заработной платы, вознаграждений по договорам, контрактам

Страна Ставки Турция Применяются прогрессивные ставки: – до 346 560 руб. – 15%; – 346 560 – 729 600 руб. – 51 984 руб. + 20% с превышения; – 729 600 – 2 736 000 руб. – 128 592 руб. + 27% с превышения; – 2 736 000 – 9 667 200 руб. – 670 320 руб. + 35% с превышения; – свыше 9 667 200 руб. – 3 096 240 руб. + 40% с превышения1). С дохода до 7759,9 руб. в месяц (минимальная валовая заработная плата за вычетом удерживаемой страховой премии) налог не удерживается. Если заработная плата превышает не облагаемый размер, из налога вычитается сумма налога, рассчитанная с не облагаемой суммы по минимальной ставке2). ОАЭ Подоходный налог с доходов физических лиц отсутствует. Казахстан Ставка прогрессивная: – до 5 698 187,5 руб. – ставка 10%; – сверх 5 698 187,5 руб. – 569 818,75 руб. + 15% к сумме превышения3). Границы прогрессии привязываются к МРП (месячному расчетному показателю), который устанавливается на каждый год4). Египет Прогрессивные налоговые ставки: – для дохода до 65 640 руб. – 0%; – свыше 65 640 до 90 255 руб. – 10%; – свыше 90 255 до 114 870 руб. – 15%; – свыше 114 870 до 328 200 руб. – 20% – свыше 328 200 до 656 400 руб. – 22,5%; – свыше 656 400 до 1 969 200 руб. – 25%; – свыше 1 969 200 руб. – 27,5%5). Доходы, полученные работником от работодателя, не являющегося основным, облагаются отдельно по ставке 10% без применения вычетов и учета порога со ставкой 0%. Аналогичный подход применяется к доходам лиц, которые не признаются налоговыми резидентами Египта. Узбекистан Ставка налога с «прочих» доходов, к которым относятся доходы от трудовой деятельности, составляет 12%6). Армения Ставка 20%7). Грузия Общая ставка по доходам в виде оплаты труда – 20%, к заработку определенных специалистов в сфере высоких технологий, в сфере НИОКР применяется специальная пониженная ставка в размере 10%8). Беларусь Доходы в виде заработной платы облагаются по ставке 13%. Однако предусмотрен ряд особых условий: 1) ставка 25% применяется к доходам свыше 9 432 500 руб.9), но не более 16 170 000 руб.; 2) ставка 26% применяется в ряде случаев к доходам, которые получены в результате неправомерных действий или в случае неверного декларирования доходов (п. 7 ст. 214 Налогового кодекса Республики Беларусь); 3) ставка 30% применяется к доходам свыше 16 170 000 руб. По специальным (повышенным) ставкам налогоплательщик уплачивает налог по налоговому уведомлению10). Киргизия Основная ставка – 10%; при работе в приграничных населенных пунктах с преференциальными налоговыми режимами, у работодателей – резидентов Парка высоких технологий или Парка креативных индустрий, у работодателей, имеющих национальное и/или государственное и/или инвестиционное значение, применяется пониженная ставка в размере 5%11). Существует правило минимального расчетного дохода: если зарплата работника за месяц ниже минимального расчетного дохода, то база для расчета и удержания подоходного налога принимается равной ему, а недостающую сумму налога работодатель доплачивает из собственных средств12). 1) Общее коммюнике по подоходному налогу № 322. URL: (дата обращения: 10.01.2026). По курсу турецкой лиры, установленному ЦБ РФ на 31.12.2025, 10TRY = 18,24 руб. 2) Общее коммюнике по подоходному налогу № 319. URL: (дата обращения: 10.01.2026). 3) Статья 363 (для резидентов) и статья 682 (для нерезидентов) НК РК № 214 VIII от 18.07.2025. URL: K2500000214#z11007 (дата обращения: 10.01.2026). По курсу казахского тенге, установленному ЦБ РФ на 31.12.2025, 100 KZT = 15,5 руб. 4) Закон РК от 8 декабря 2025 г. № 239 VIII «О республиканском бюджете на 2026–2028 годы». URL: Z2500000239 (дата обращения: 10.01.2026).

Окончание таблицы 7

-

5) Income Tax Law (promulgated by Law No. 91 of 2005), Egypt. URL: https://www.wipo.int/wipolex/en/legislation/details/19870 (дата обращения: 10.01.2026);

Закон № 7 «О внесении изменений в Закон о подоходном налоге», 2024 г. URL: (дата обращения: 10.01.2026). По курсу египетского фунта, установленному ЦБ РФ на 31.12.2025, 10EGP = 16,41 руб 6) Статья 381-382 Налогового кодекса Республики Узбекистан. URL: (дата обращения: 10.01.2026).

-

7) Статья 150 Налогового кодекса Республики Армения. URL: https://www.arlis.am/hy/acts/216365(дата обращения: 10.01.2026).

-

8) Статья 81 Налогового кодекса Грузии. URL: https://matsne.gov.ge/en/document/view/1043717?publication=145 (дата обращения: 10.01.2026).

-

9) По курсу белорусского рубля, установленному ЦБ РФ на 31.12.2025, 1BYN = 26,95 руб.

-

10) Статья 214 Налогового кодекса Республики Беларусь. URL: (дата обращения: 10.01.2026); Закон Республики Беларусь от 30 декабря 2025 г. № 127-З «Об изменении законов по вопросам налоговых правоотношений». URL: https://enp.by/nalogovyj-kodeks/%D0%98%D0%B7%D0%BC%D0%B5%D0%BD%D0%B5%D0%BD%D0% B8%D1%8F%20%D0%B2%20%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B9%20%D0%BA% D0%BE%D0%B4%D0%B5%D0%BA%D1%81%202026.pdf?ysclid=mk5g6grgpm762776219 (дата обращения: 10.01.2026).

-

11) Статья 197 Налогового кодекса Кыргызской Республики. URL: https://www.alta.ru/tamdoc/22kg0003/ (дата обращения: 10.01.2026).

-

12) Статья 200 Налогового кодекса Кыргызской Республики. URL: https://www.alta.ru/tamdoc/22kg0003/ (дата обращения: 10.01.2026).

Источник: составлено авторами.

В Узбекистане, Грузии, Армении и Киргизии применяются плоские шкалы ставок подоходного налога с физических лиц, кроме того, Киргизия и Грузия предлагают пониженные ставки для занятых в приоритетных секторах экономики. Остальные страны используют прогрессивные шкалы налогообложения доходов физических лиц, при этом в Турции и Египте присутствует необлагаемый минимум (в Египте – только для резидентов).

Также на условия налогообложения трудовых доходов существенное влияние могут оказывать (при их наличии) соглашения об избежании двойного налогообложения (СИДН), заключаемые между странами. У России со всеми рассматриваемыми государствами, за исключением Грузии, заключены СИДН. Стоит отметить, что при применении СИДН с ОАЭ, Казахстаном, Египтом, Арменией нужно также учитывать положения Многосторонней конвенции по противодействию размыванию налоговой базы (п. 9 Письма ФНС России от 09.03.2023 № ШЮ-4-13/2691), поскольку эти страны (как и Россия) ее ратифицировали6.

Во всех соглашениях присутствует статья, касающаяся налогообложения доходов по найму, имеющая схожую структуру. Общим почти для всех соглашений7 является условие, согласно которому, если работник: 1) находится в стране менее 183 дней в течение 12-месячного периода; 2) получает доходы от нанимателя, не имеющего представительства на территории страны и 3) расходы не уменьшают налоговую базу представительства на территории страны, то налог с таких выплат в пользу работника в этой стране не удерживается, а удерживается в стране нанимателя. Особое внимание здесь также нужно уделить определению 12-месячного периода, как и в национальном законодательстве, присутствуют особенности от одной пары стран к другой. В соглашениях имеют место и исключительные правила, например, такие часто предусмотрены для экипажей морских, речных, воздушных судов, осуществляющих международные перевозки, а также государственных служащих.

В научной литературе в качестве одного из важнейших аспектов миграции, связанных с налогообложением, выделяется визовый режим (Shrestha et al., 2026). Обращаясь к необходимо- сти оформления разрешений на работу, рабочих виз (также один из важных факторов миграции, связанный с правилами налогообложения), отметим, что для государств – членов ЕАЭС (Армения, Беларусь, Казахстан, Киргизия) существует понятие «единого рынка труда» (ст. 97 Договора о Евразийском экономическом союзе), поэтому для трудоустройства в этих странах гражданам России специальных разрешений не требуется. С этими государствами у России действует безвизовый режим въезда на территорию страны. Однако это не освобождает въезжающих граждан России от обязательной регистрации. В Армении и Киргизии необходимо пройти реги- страцию в компетентных органах по истечении 30 дней пребывания, в Беларуси и Казахстане — по истечении 90 дней8. Условия въезда в остальные страны, а также необходимое документальное оформление для трудоустройства в них представлены в таблице 8.

Сравнивая условия визового режима, стоит отметить, что порядок въезда в Россию с целью осуществления трудовой деятельности сопоставим с практикой рассматриваемых стран. Обыкновенная рабочая виза выдается на срок действия трудового договора, но не более одного года, виза для высококвалифицированных специалистов – на срок до трех лет с последующим продлением9.

Таблица 8. Условия въезда и трудоустройства по странам

Подводя итог, можно отметить, что ставки подоходного налогообложения физических лиц для активных доходов существенно разнятся по странам (где оно присутствует). Так, в Турции, Египте, Армении и Грузии (при условии неприменения льготной ставки) налоговая нагрузка на эту категорию доходов будет выше, чем в России. В Казахстане, Узбекистане, Киргизии – ниже, в Беларуси – сопоставима (в отношении базовой ставки) с налоговой нагрузкой в России. Однако, возвращаясь к анализу числа граждан, выезжающих за рубеж, отметим, что явной корреляции между наиболее популярными странами – направлениями для выезда из России и ставками подоходного налогообложения физических лиц в этих государствах не прослеживается, поэтому можно сделать вывод о том, что российские ставки НДФЛ конкурентоспособны по сравнению с другими странами с позиции ожидаемой трудовой миграции, на которую влияют иные факторы. В данном контексте представляется целесообразным усиление тех аспектов налогового регулирования, которые способствуют не только сохранению, но и привлечению на территорию страны высококвалифицированной рабочей силы. В конкурентной борьбе за трудовые ресурсы необходимо использовать дополнительные инструменты, среди которых налоговым должно быть отведено значимое место.

С этой точки зрения интересен опыт Грузии и Киргизии, где к доходам высококвалифицированных специалистов (ВКС) применяются пониженные ставки подоходного налогообложения. Такой подход привносит дополнительный вклад в привлечение в страну специалистов, в которых нуждается экономика. В России также применяются пониженные ставки по НДФЛ для доходов высококвалифицированных специалистов (абз. 4 п. 3. ст. 224 НК РФ), однако это приводит к снижению налоговой нагрузки только в отношении нерезидентов и работает в большей степени как техническая норма, позволяя исчислять налог по общим ставкам (прогрессия 13–22%) с момента въезда в страну и до получения статуса резидента. Поэтому полагаем, что в качестве налоговой меры по привлечению в страну высококвалифицированных специалистов из областей, в которых наблю- дается кадровый дефицит, можно применять пониженные ставки подоходного налогообложения вне зависимости от их резидентства. В отношении таких специалистов возможно применение усеченной прогрессии (13–15%), что позволит снизить для них налоговую нагрузку и повысить привлекательность России в качестве места проживания и выполнения трудовых обязанностей. Предлагаемая мера актуальна в связи с достаточно низким порогом прогрессии (2,4 млн руб.) при относительно высоких доходах категории высококвалифицированных специалистов10.

Важно отметить, что сегодня пониженная ставка налога в России применяется исключительно к трудовым доходам ВКС, однако иные доходы, например материальная помощь, подарки, возмещение стоимости оплаты жилья и т. п., облагаются НДФЛ по ставке 30% в случае, если ВКС не являются налоговыми резидентами РФ (Письма Минфина России от 05.08.2014 № 03-04-06/38542, от 30.06.2014 № 03-0406/31385, от 21.06.2013 № 03-04-06/23539). Подобная ситуация является весьма распространенной, когда ВКС может проживать на две страны, а в случае необходимости физического присутствия на территории России ему компенсируются сопутствующие расходы со стороны работодателя. Учитывая отмеченное, представляется целесообразным применять пониженную ставку НДФЛ 13 и 15% в отношении любых доходов ВКС, включая пассивные (сегодня под такую ставку попадают не все пассивные доходы нерезидентов), независимо от его статуса. Это будет способствовать привлечению капитала такой категории сотрудников в российскую экономику. В целях соблюдения принципа налогового равенства возможно установить льготный период применения пониженных ставок (до трех лет), по истечении которого ВКС либо переходит на условия налогообложения доходов резидентов при получении статуса (применение ставки 13–22% для трудовых доходов и 13, 15% – для прочих доходов), либо его доходы, не связанные с трудовой деятельностью, будут облагаться на условиях, действующих для нерезидентов.

Кроме того, сегодня высококвалифицированные специалисты (как и иные категории граждан-нерезидентов, в отношении которых применяется ставка 13–15%), лишены возможности получения налоговых вычетов (Письмо Минфина России от 15.06.2018 № 03-0405/40970). Целесообразно предоставить право получения налоговых вычетов для высококвалифицированных специалистов с первого дня их трудоустройства на территории Российской Федерации, это позволит учитывать в полной мере социальные факторы, влияющие на миграцию данной категории граждан. Например, имущественные налоговые вычеты являются значимым экономическим стимулом к приобретению недвижимости, что позволит «закрепить» физическое местонахождение ВКС на территории России.

Обсуждение

Предлагаемый нами методический подход к исследованию имеет ряд важных ограничений. Во-первых, в обосновании наличия взаимосвязи между конкурентоспособностью подоходного налога и миграцией мы используем агрегированные данные без учета цели выезда за рубеж. Стоит отметить, что подобный подход нередко используется в научных исследованиях (Huo et al., 2016), так как позволяет оценить общую тенденцию. Однако из-за отсутствия разбивки по целям выезда нельзя точно определить, какой именно компонент миграции обусловлен налоговым фактором, что определяет перспективы дальнейшего развития предлагаемой темы. Во-вторых, ограничения на интерпретацию результатов накладывает аналитическая группировка, основанная на данных о налоговой конкурентоспособности, так как данный метод не раскрывает, какие именно элементы системы налогообложения – например ставки, пороги начисления, наличие льгот или механизм налогового администрирования – оказывают наибольшее воздействие на решения граждан покидать страну.

В исследовании мы не учитывали нефинансовые факторы, которые в сложившихся условиях могут играть существенную роль в миграции: политическая стабильность, уровень правовой защиты, степень коррупции, качество общественного управления, доступ к образова- нию и здравоохранению, а также культурная и языковая близость к новой стране проживания (McKenzie, 2023). Особую роль среди нефинансовых факторов играет доверие к государству, экономике и бизнес-окружению (Фролова, Тюриков, 2024). В то же время стоит отметить, что набор факторов трудовой миграции отличается для разных стран (Одинаев, 2020), поэтому изучение вклада неэкономических факторов в миграционный процесс Российской Федерации требует самостоятельного исследования. Более того, при анализе законодательства стран-участниц была сделана попытка снизить влияние неналоговых детерминант миграции путём включения в выборку только государств, входящих в Единую экономическую зону ЕАЭС. Участие в этом соглашении предполагает согласование ключевых норм в сфере торговли, свободного перемещения товаров, услуг и людей, а также гармонизацию части налоговых и регуляторных практик. ЕАЭС формирует зону либеральной открытой торговли, а многочисленные исследования показали, что интеграция страны в мировую торговлю изменяет спрос на рабочую силу на зарубежных рынках и приводит к усилению миграционных потоков (Autor et al., 2013; Lee, 2020). В таких условиях политическая нестабильность и разрывы в правовом поле проявляются значительно слабее, что позволяет более чётко выделить роль налоговых факторов.

В целом полученные нами результаты соотносятся с итогами исследований других ученых. Мы отметили высокую конкурентоспособность НДФЛ, выделив при этом высокую ставку налога для нерезидентов, доказав выдвинутую гипотезу. Однако этот элемент негативно сказывается в первую очередь на пассивных доходах физических лиц от инвестиций в российские активы (например, доходы от сдачи имущества в аренду) (Милоголов, 2017). Налоговые же ставки на трудовые доходы во многих развитых государствах значительно превышают российскую для нерезидентов, что делает налоговую нагрузку для этой категории плательщиков менее стрессовым фактором.

Целесообразность выработки особых правил налогообложения для высококвалифицированных специалистов соответствует результатам, полученным ранее (Bierbrauer et al., 2013). Мо-релль, Янг и Йе обосновали, что наименее квалифицированные работники предпочитают унитарное государство, чтобы получать более высокие субсидии, а наиболее квалифицированные работники предпочитают налоговую конкуренцию, чтобы снизить свои налоговые выплаты (Morelli et al., 2012). Исследования передового зарубежного опыта также корреспондируют с выдвинутыми нами идеями о дополнительном стимулировании доходов высококвалифицированных зарубежных специалистов (Анискина, Старостин, 2014). Наиболее радикальные исследования продвинулись далее в этой теме, обосновывая целесообразность отмены повышенной ставки НДФЛ для нерезидентов. Пребывание специалиста с целью трудоустройства в России обычно предполагает продолжительность более года. В таких условиях применение повышенной ставки НДФЛ в первые месяцы или в конце трудового периода выглядит противоречивым, так как это создаёт дискриминационный эффект (Милоголов, 2017).

Заключение

На фоне глобальных сравнений Россия демонстрирует устойчивую позицию в категории налоговой конкурентоспособности по условиям налогообложения физических лиц по ряду ключевых показателей (включая базовую ставку подоходного налога, структуру прогрессивных ставок, а также наличие или отсутствие дополнительных налогов и сборов). Таким образом, введенная прогрессивная шкала НДФЛ вряд ли выступит действительным стимулом для выезда за пределы страны.

Вместе с тем в условиях нехватки специалистов (особенно высококвалифицированных) в отдельных областях представляется целесообразным развитие данного направления налогообложения. С целью усиления привлекательности России как места для трудоустройства и постоянного проживания необходимо сосредоточиться на налогообложении ключевых групп граждан, чья деятельность напрямую влияет на технологическое развитие, инновационный потенциал и устойчивый экономический рост страны. К таким группам в первую очередь относятся высококвалифицированные специалисты. Именно они являются основой для создания конкурентоспособной экономики нового типа. Современная система налогообложения в России, ориентированная преимущественно на массового потребителя и стандартные доходы, недостаточно адаптирована к нуждам этой группы. Высокие ставки на доходы, отсутствие гибких налоговых льгот для иностранцев, а также сложности в определении статуса налогоплательщика создают барьеры для привлечения ВКС.

С этой целью в исследовании предложено временное установление двухступенчатой налоговой шкалы НДФЛ (13 и 15%) для любых доходов приезжих высококвалифицированных специалистов и применение налоговых вычетов с первого дня получения дохода. Такой подход даёт возможность привлекать таланты, не нарушая принципы налогового равенства для местных граждан. Он снижает финансовую нагрузку на специалистов в период адаптации, когда переезд, поиск жилья, организация быта требуют значительных затрат. Одновременно это создаёт сигнал о готовности государства инвестировать в человеческий капитал, который в долгосрочной перспективе будет генерировать новые технологии, рабочие места и рост ВВП.

Научная новизна исследования состоит в разработке авторской двухэтапной методики анализа влияния элементов НДФЛ на миграционные потоки, а также в формировании предложений по совершенствованию налогообложения физических лиц в части адаптации к требованиям технологического развития шкалы налогообложения и подходов к применению налоговых вычетов высококвалифицированных специалистов, что обеспечивает привлечение наиболее ценных трудовых ресурсов, а также соблюдение принципов налогового равенства.