Об оценке налогового администрирования в части создания благоприятных условий для предпринимательства в России

Автор: Айтхожина Г.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (12), 2014 года.

Бесплатный доступ

В статье раскрываются основные положения методики оценки эффективности деятельности руководителя Федеральной налоговой службы по созданию благоприятного предпринимательского климата в России. Критически анализируется методика расчета значений оценочных показателей в сфере налогового администрирования с позиций отражения реальных условий ведения бизнеса.

Налоговое администрирование, оценка эффективности, условия предпринимательства

Короткий адрес: https://sciup.org/140108412

IDR: 140108412

Текст научной статьи Об оценке налогового администрирования в части создания благоприятных условий для предпринимательства в России

Формирование благоприятных условий для предпринимательства в России определено одной из важнейших задач государственной политики.

В конце 2012 года Правительством Российской Федерации на основе Указа Президента России [1] было принято решение о внедрении на федеральном уровне системы оценки деятельности органов исполнительной власти в части формирования благоприятной среды для ведения бизнеса в России до 2018 года, которое нашло отражение в распоряжениях Правительства Российской Федерации. [2, 3]

Естественно, что и налоговые органы не могли остаться в стороне от определенной Правительством России политики поддержки и развития предпринимательства. Последние годы одним из основных направлений реформирования и модернизации отечественных налоговых органов является совершенствование администрирования налогоплательщиков на федеральном и региональном уровне. В феврале 2013 года приказом Федеральной налоговой службы Российской Федерации (№ ММВ-7-12/95@) утверждена методика оценки эффективности деятельности руководителя ФНС России по созданию благоприятных условий ведения предпринимательской деятельности, устанавливающая порядок расчета значений оценочных показателей и источники информационных данных для расчета. [4]

В соответствии с распоряжением Правительства Российской Федерации от 15 ноября 2012 года № 2096-р данная методика включает четыре показателя:

-

1. Предельный срок осуществления регистрации организации (ООО) территориальными налоговыми органами;

-

2. Доля налогоплательщиков, имеющих возможность доступа к персонифицированной информации о состоянии расчета с бюджетом по электронным каналам связи и «Интернет»;

-

3. Предельное количество человеко-часов, затрачиваемое хозяйствующим субъектом малого и среднего бизнеса на деятельность, связанную с уплатой налогов;

-

4. Доля налогоплательщиков, удовлетворительно оценивающих качество работы налоговых органов. [3]

В отношении каждого показателя определены методические основы расчета.

Так, первый показатель, характеризующий предельный срок проведения налоговыми органами государственной регистрации организации в форме общества с ограниченной ответственностью, оценивается посредством определения количества дней (рабочих), в течение которых осуществлялось внесение сведений о создании организации в ЕГРН (единый государственный реестр налогоплательщиков) и постановку ее на налоговый учет.

Показатель, безусловно, нацелен на отражение оперативности (или отсутствие таковой) регистрации хозяйствующего субъекта для осуществления предпринимательской деятельности. Одновременно, непосредственно методика расчета включает ряд спорных положений.

Например, в общее число рабочих дней, затрачиваемых на регистрацию, день подачи и день получения документов не включаются. Кроме того, информационным источником для оценки показателя определены результаты социологических опросов организаций из числа зарегистрировавшихся за последний год в форме анкетирования. Возникает вопрос: зачем собирать неточную информацию, затрачивая дополнительные финансовые средства, если есть конкретные данные, регистрируемые в информационных системах налоговых органов, и легко поддающихся обработке? Кроме того, в настоящих условиях кроме общей нормы по сроку государственной регистрации существует процедура ускоренной регистрации за дополнительную плату. А методика опроса и расчета значения показателя не выделяет данный дифференцированный подход по сроку регистрации, что, в свою очередь повлечен необоснованное занижение значения показателя. Более же всего настораживает несоответствие названия показателя методу расчета. Показатель продекларирован как «предельный срок», а методика исчисления значения как «среднее значение», а именно:

R= N '

где:

N – количество опрошенных респондентов;

Ri – число дней, указанных i-м респондентом.

Наиболее адекватно показателю «предельный срок» соответствует функция максимума, то есть максимальное значение по количеству затраченных дней из ответов опрошенных респондентов, причем с исключением из расчета тех лиц, кто проходил процедуру ускоренной регистрации.

Второй индикатор - показатель удельного веса налогоплательщиков, у которых есть возможность непосредственного доступа к персональной информации о расчетах с бюджетом по налоговым обязательствам по электронным каналам связи и в режиме on-line в сети «Интернет». Он отражает степень развития электронных сервисов в налоговой сфере, на которые сегодня налоговые органы делают значительный акцент. В современных условиях развития информационного общества значение данного показателя как индикатора реализации принципа удобства в налогообложении трудно переоценить. По данным результатов исследований Фонда «Общественное мнение» доля активных пользователей интернет в России (выходящих в Сеть ежедневно) на начало 2013 года составляет 43% (это более 50 млн. человек). За последний год прирост составил 13%. [5] Показатель определяется по данным налоговых органов, их ведомственной отчетности. Значение показателя оценивается следующим образом:

y^ BiKi

Ц^х1оо%

Е= <^

,

где:

N – число инспекций.

Bi – присваивается значение «1», если за отчетный период i-я инспекция предоставляла налогоплательщикам удаленный доступ к персональным данным о расчетах с бюджетом по электронным каналам связи; в противном случае присваивается значение «0».

Ki - число налогоплательщиков фактически представивших налоговые декларации и расчеты в i-ю инспекцию по электронным каналам связи.

Qi – общее число налогоплательщиков, представивших налоговую отчетность в i-ю инспекцию на всех типах носителей.

Вместе с тем, по данному показателю, как и по первому, наблюдается несоответствие названия показателя в части «предельного» значения человеко-часов, необходимых для соблюдения налоговых обязательств, методу расчета по формуле среднего значения, а именно:

T= N , где:

N – число опрошенных респондентов;

Ti – количество человеко-часов, расходуемое i-м респондентом, на исполнение налоговых обязательств.

Кроме того, порядок оценки необходимого времени регламентирует учет затрат только по налоговым обязательствам по налогу на прибыль организаций и налогу на добавленную стоимость (без уточненных деклараций и разбирательств по результатам налоговых проверок). То есть, только по двум налогам, в то время как каждый налогоплательщик несет обязательства по исчислению и уплате как минимум еще трех налогов: на имущество организаций, транспортный, земельный, а также агентские обязанности по налогу на доходы физических лиц. Также не учитывается время, необходимое хозяйствующему субъекту на исполнение обязательств по социальным отчислениям в государственные внебюджетные фонды, на ведение бухгалтерского учета имущества, хозяйственных операций, обязательств и другое в соответствии с нормами федерального закона «О бухгалтерском учете». Учитывая изложенные обстоятельства, можно утверждать, что содержательно данный показатель не будет отражать реальную картину затрачиваемого времени налогоплательщиками на исполнение налоговых обязательств, реальные условия налоговых отношений при ведении бизнеса. Вместе с тем, положительным моментом является то, что мониторинг оценки данного показателя в динамике позволит отслеживать наличие или отсутствие позитивных изменений в создании благоприятных условий в налоговой сфере для ведения предпринимательской деятельности.

Четвертый показатель - доля положительно оценивающих качество работы налоговых органов налогоплательщиков, выступает непосредственным индикатором качества налогового администрирования с позиций предпринимательских структур. Он определяется по данным ежегодного социологического обследования (анкетирования) как хозяйствующих субъектов (организаций и индивидуальных предпринимателей), так и физических лиц, имевших практику общения с налоговыми органами за последний год. География исследования охватывает 40 регионов России.

Для обеспечения репрезентативности выборки опрашиваемых налогоплательщиков методикой предусмотрен охват представителей организаций в зависимости от масштабов бизнеса: крупных налогоплательщиков, предприятий среднего и малого бизнеса (по 650 респондентов). Но тот факт, что установлено равное фиксированное число опрашиваемых респондентов по каждой категории организаций в зависимости от масштабов бизнеса в условиях минимального числа крупных налогоплательщиков и доминирования субъектов малого бизнеса в России, снижает качество репрезентативности, а, следовательно, и оценки в целом.

Порядок исчисления данного показателя определен как сумма произведений соответствующего значения фактора качества налогового администрирования на его удельный вес:

У KiSi

I =>■ , где:

Si – i-ый фактор, обуславливающий восприятие качества работы налоговых органов;

Ki – вес значимости i-ого фактора.

В качестве основных факторов, влияющих на восприятие налогоплательщиками уровня качества налогового администрирования, в методике определены:

-

• общая удовлетворенность качеством обслуживания (S1),

-

• удовлетворенность квалификацией сотрудников

территориальных налоговых органов (S2),

-

• качество информирования налогоплательщиков (S3),

-

• эффективность обслуживания (S4),

-

• выполнение требований стандартов оказания государственных

услуг (S5),

-

• удобство оборудования помещений для приема

налогоплательщиков (S6).

При этом вес значимости первого фактора (S1) максимальный (=0,3), уровень значения значимости второго фактора (S2) равен 0,25, третьего (S3) - 0,15. Веса значимости последних трех факторов (S4, S5, S6) равные, минимальные (=0,1).

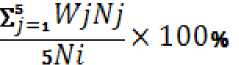

В свою очередь, значения факторов, влияющих на восприятие налогоплательщиками уровня качества налогового администрирования, определяются как средневзвешенное значение оценки:

Si= , где:

Wj – значение оценки по пятибалльной шкале, присвоенное конкретному (j-ому) варианту ответа: отлично (5), хорошо (4), удовлетворительно (3), плохо (2), очень плохо (1).

Nj – количество респондентов, отметивших j-ый вариант ответа;

Ni – количество респондентов, участвующих в оценке Si фактора.

Установление соотношения максимального значения веса значимости фактора к минимальному на уровне 3 обуславливает преимущественное влияние на конечную оценку значения первого фактора (S1). Это на фоне того, что первый фактор менее всего содержательно информативен. А последние два, наоборот, несут конкретную информацию, характеризующую качественный уровень взаимодействия основных субъектов налоговых отношений (с одной стороны, налогоплательщиков и налоговых агентов, с другой стороны, налоговых органов) в части исполнения норм регламента обслуживания налогоплательщиков при предоставлении государственных услуг и организационно-технических условий обслуживания.

В целом, несмотря на отмеченный ряд спорных моментов в методике оценки эффективности деятельности отечественных налоговых органов по созданию благоприятной среды для осуществления предпринимательской деятельности в России, следует признать положительным сам факт появления такой системы оценки. Первая практика анализа и мониторинга результатов оценки позволит более наглядно выявить как позитивные моменты, так и недостатки. Непосредственная оценка деятельности налоговых органов со стороны предпринимательских структур позволит выстроить более конструктивное взаимодействие в первую очередь, в интересах бизнеса.