Об оценке рыночной арендной платы и стоимости прав, связанных с договором аренды земельного участка

Автор: Баринов Николай Петрович

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством - оценка различных объектов

Статья в выпуске: 6 (201), 2018 года.

Бесплатный доступ

Автор рассматривает вопросы оценки рыночной арендной платы за пользование земельным участком и максимальной величины контрактной арендной платы за государственные и муниципальные земли. Анализирует величины арендной платы при заключении договоров аренды недвижимости на инвестиционных условиях и стоимости прав, связанных с договором аренды при их переуступке. Показано, что корректный учет увеличения стоимости земельного участка и арендной платы в течение срока аренды приводит к существенно меньшим величинам рыночной арендной платы в первый расчетный год.

Рыночная арендная плата, контрактная арендная плата, постоянная во времени арендная плата, право заключения договора аренды, ставка конечной доходности инвестиций

Короткий адрес: https://sciup.org/170172978

IDR: 170172978

On the valuation of market rent and the value of rights associated with the lease of land

The calculations of the market rent for the use of the land plot are discussed and it is shown that the correct accounting of the growth of the value of the land plot and the rent during the lease term leads to significantly lower values of the market rent in the first settlement year. The maximum amount of contract rent for state and municipal lands was discussed. Relations for rent at the conclusion of lease agreements of real estate on investment conditions, and also the cost of the rights connected with the lease agreement at their assignment are given.

Текст научной статьи Об оценке рыночной арендной платы и стоимости прав, связанных с договором аренды земельного участка

Оценки, связанные с арендой недвижимости, до настоящего времени вызывают определенные трудности в оценочной среде, а также у заказчиков и потребителей оценки. В значительной степени это объясняется неразвитостью ряда сегментов рынка аренды, а также тем, что в отечественных нормативных актах до сих пор не дано развернутое определение рыночной арендной платы и не стандартизованы основные требования к проведению таких оценок.

В Международных стандартах оценки (МСО) уже с 2011 года дается определение рыночной арендной платы. Так, в действующей редакции МСО от 2017 года [1] указано следующее:

«40.1. Рыночная арендная плата (Market rent) – это расчетная денежная сумма, за которую состоялась бы сдача в аренду прав на недвижимое имущество на дату оценки между заинтересованным арендодателем и заинтересованным арендатором в коммерческой сделке, заключенной на соответствующих условиях аренды, после проведения надлежащего маркетинга, при совершении которой стороны действовали бы осведомленно, расчетливо и без принуждения».

Под соответствующими условиями понимаются условия договора аренды или проекта договора, для которого рассчитывается арендная плата.

Действующая редакция МСО 2017 признает рыночную арендную плату базой оценки наравне с другими базами, в том числе с рыночной стоимостью 1. Приведенное определение, по сути, повторяет определение рыночной стоимости, отражая особенности арендной платы.

При разработке Федерального стандарта «Оценка недвижимости (ФСО № 7)» [2] была предпринята попытка формирования в нем отдельного раздела, посвященного оценке прав, связанных с арендой. Раздел должен был включить определение рыночной арендной платы, а также основные требования к проведению оценки рыночной арендной платы и рыночной стоимости прав заключения договора аренды или передачи прав по нему. Приведем предложенные членами рабочей группы формулировки этих требований:

-

1) при определении рыночной арендной платы в задании на оценку указываются в том числе существенные условия договора (проекта договора) аренды, включая:

-

• срок договора аренды;

-

• порядок, условия и сроки внесения арендной платы в течение срока аренды;

-

• состав дополнительных услуг, плата за которые включена в арендную плату;

-

• затраты арендатора, возмещаемые за счет арендной платы;

-

• условия досрочного расторжения договора, включая штрафные санкции.

-

2) при указании итоговой величины рыночной арендной платы в отчете об оценке должны быть приведены существенные условия договора аренды или его проекта, для которых она была рассчитана;

-

3) рыночная стоимость прав на заключение договора аренды с известным из условий договора размером арендной платы и его изменением в течение срока договора аренды определяется капитализацией (дисконтированием) разности величин рыночной арендной платы и арендной платы по договору в каждый расчетный период;

-

4) рыночная стоимость прав получения арендной платы, передаваемых арендодателем по договору цессии или залога права, определяется капитализацией (дисконтированием) указанной в договоре аренды арендной платы с учетом существенных условий договора аренды и договора цессии (залога права).

Однако в тот период (2013–2014 годы) консенсуса достичь не удалось даже по очевидным, на наш взгляд, положениям стандарта. В результате в ФСО № 7 рыночная арендная плата упомянута лишь в числе иных расчетных величин с неполным ее определением. Представляется, что при первой же корректировке федеральных стандартов оценки следовало бы исправить эту недоработку.

Заметим попутно, что при оценке рыночной арендной платы часто игнорируются и действующие положения ФСО № 7. Так, вопреки требованиям раздела II «Объекты оценки» стандарта ряд крупных заказчиков включают в задание на оценку наименование объекта оценки – право пользования объектом аренды, а не сам объект аренды.

Попытаемся определить основные соотношения при проведении оценок, связанных с арендой земельных участков в отсутствие рыночных данных, необходимых для проведения оценки методами сравнительного подхода.

Напомним, что основная цель сдачи в аренду объектов недвижимости – получение дохода на инвестированный капитал. Под инвестированным капиталом в этом случае понимают рыночную стоимость приобретенного для сдачи в аренду объекта.

Если допустить, что объект не теряет стоимость из-за износа и устареваний (что естественно по отношению к земельному участку) и сдается в аренду на условиях чистой ренты, то годовой доход на капитал определяется платой арендатора собственнику за пользование его имуществом. Размер этой платы прямо пропорционален рыночной стоимости сдаваемого в аренду объекта, а в качестве коэффициента пропорциональности выступает признаваемая рынком ставка текущей доходности:

A = V о x Y t , (1)

где A – арендная плата (рента);

-

V 0 – рыночная стоимость объекта (инвестированный капитал);

-

Yt – ставка текущей доходности, равная A / V 02.

Если собственник объекта несет издержки E , непосредственно связанные с содержанием сдаваемого в аренду имущества (например уплачивает налог на землю), то такие издержки также должны быть покрыты арендными платежами:

A = V 0 x Y t + E . (2)

Выражение (2) является обобщением выражения (1) на случай ненулевых издержек собственника. Ввиду того, что учет издержек в величине арендной платы является тривиальной задачей, дальнейшие рассуждения проведены для выражения (1).

Величина рыночной стоимости объекта V 0 определяется общепринятыми методами оценки исходя из доступной рыночной информации. Далее предполагается, что такие расчеты проведены и рыночная стоимость недвижимости известна.

Мы будем рассматривать проекты, в рамках которых инвестор-арендодатель вкладывает денежные средства в покупку 3 недвижимости как доходный актив, рассчитывая на извлечение дохода от сдачи ее в аренду и последующей реверсии по истечении долгосрочного договора аренды.

Постоянная во времени арендная плата

Сначала рассмотрим ситуации, в которых арендный договор заключается при условии, что арендная плата за весь период его действия будет постоянной (см. [3]). Денежные потоки такого проекта можно представить так, как показано на рисунке 1.

Рис. 1. Денежные потоки при приобретении земельного участка для сдачи его в аренду по постоянной ставке

Инвестор приобретает право собственности на объект по цене V 0, назначает периодические равномерные арендные платежи в размере A и по окончании срока действия договора через n лет «возвращает» 4 себе земельный участок стоимостью FV .

В этом случае арендные платежи представляют собой аннуитет 5, текущая (приведенная к дате оценки) величина которых PV A = A х a ( Y, n ) зависит от величин платежа A и единичного аннуитетного платежа а , который, в свою очередь, зависит от ставки дисконтирования (конечной доходности) Y и числа периодов платежей n .

При условии, что величина арендной платы является рыночной и ставка доходности так- же признана рынком, текущая стоимость NPV денежных потоков от покупки, сдачи в аренду на n лет и последующей «реверсии» недвижимости должна быть равна нулю (то есть ставка конечной доходности Y и внутренняя ставка доходности IRR проекта совпадут):

NPV = — V 0 + A x a ( y , n , 0) + fv / (1 + Y) n = 0, (3)

где V 0 – цена приобретения актива, равная его рыночной стоимости;

-

Y – признаваемая рынком годовая ставка доходности (конечной отдачи) проекта по доходному использованию объекта;

n – срок действия договора аренды, годы;

a ( Y , n , 0) – текущая величина единичного аннуитета постнумерандо 6;

FV / (1 + Y ) n – приведенная к дате оценки будущая стоимость объекта на дату окончания срока действия арендного договора («реверсия»).

Связь рыночной стоимости объекта V 0 с годовой рыночной арендной платой A может быть описана выражением:

-

V 0 = A x a ( Y , n , 0) + FV / (1 + Y)n , (4)

где Y – признаваемая рынком ставка конечной доходности инвестиций в аналогичные по рискам и периоду держания доходные активы.

Выделяя арендную плату в явном виде из выражения (4), получаем:

A = [ V 0 – FV / (1 + Y ) n ] / a ( Y , n , 0). (5)

Легко заметить, что величина рыночной арендной платы за земельный участок (при той же рыночной стоимости в начале аренды, том же сроке действия договора аренды и той же требуемой конченой доходности) зависит от стоимости земельного участка в конце срока действия договора аренды FV . Напомним, что выражения (3–5) получены в предположении о постоянной величине арендной платы в течение всего срока действия договора . В этих условиях чем выше будущая стоимость актива, тем ниже арендная плата, и, следовательно, текущая ставка доходности.

Постоянная во времени стоимость актива

Сначала рассмотрим гипотетический случай, когда стоимость земельного участка (актива) остается неизменной на всем протяжении срока действия договора долгосрочной аренды 7, то есть FV = V 0. Подставив это значение в (5), получим:

A = [ V 0 – V 0 / (1 + Y ) n ] / a ( Y , n , 0) = V 0 [1 – 1 / (1 + Y ) n ] / a ( Y , n , 0). (6)

Определяя ставку текущей доходности Yt как отношение годовой арендной платы A к рыночной стоимости V 0, из выражения (6) можно получить формулу, отражающую связь между ставками текущей Yt и конечной Y доходности для проекта по сдаче в аренду доходного земельного участка при постоянных арендных платежах:

Y0t = [1 – 1 / (1 + Y)n] / a(Y, n, 0).(7)

Раскрывая в выражении (7) формулу аннуитета и опуская промежуточные выкладки, можно получить зависимости между ставками текущей и конечной доходностей:

-

a) для обычного аннуитета a ( Y , n , 0):

Y0t = [1 – (1 + Y)-n] / {[1 – (1 + Y)-n] / Y} = Y;(8)

-

б) для авансового аннуитета a ( Y , n , 1):

Y0t = [1 – (1 + Y)-n] / {1 + [1 – (1 + Y)-(n – 1)] / Y} = Y[1 – (1 + Y)-n] / [1 + Y – (1 + Y)-(n – 1)].(8’)

Для долгосрочных договоров ( n ≥ 20–25 лет) выражение (8’) с допустимой на практике погрешностью приближается простым выражением:

Y0t ≈ Y / (1 + Y);(8’’)

-

в) для долгосрочных платежей, позиционированных на середину периода , можно использовать среднее арифметическое ставок текущей доходности для обычного (8) и авансового (8”) аннуитетов:

Y t » 0,5 x [ Y + Y / (1 + Y )] = Y x (1 + 0,5 Y) / (1 + Y) . (8’’’)

Чем же интересен этот нереалистичный для длительного периода жизни рынка недвижимости случай неизменной стоимости земельного участка?

Рассматривая денежные потоки (рис. 1) с учетом равенства FV = V 0, мы обнаружим их тесное сходство с аналогичными потоками при инвестировании в государственные ценные бумаги с постоянным доходом – номиналом и купоном (рис. 2).

Отличие заключается лишь в том, что равенство цены покупки и номинала облигации N 0 = Nk на практике выполняется приблизительно. Однако для дальнейших рассуждений точное выполнение это равенства не является существенным.

Рис. 2. Денежные потоки при приобретении облигации с постоянными годовыми купонными платежами и погашением по номинальной цене

Сопоставление с инвестициями в государственные ценные бумаги не является случайным. При определении ставки текущей доходности Yt для инвестирования в доходный земельный участок необходимо учитывать, что передача его в аренду на типовых условиях договора 8 страхует собственника земельного участка от большинства рисков, присущих доходному использованию недвижимого имущества. Иными словами, при наличии спроса со стороны арендаторов приобретение земельного участка для получения рентного дохода может рассматриваться как вариант практически безрисковых инвестиций. Аналогом подобных инвестиций является покупка долгосрочных ценных бумаг под гарантии государства, к «безрисковой» ставке доходности которых обычно добавляется небольшая поправка на учет специфических отличий рисков владения земельным участком по сравнению с владением ценой бумагой 9.

Итак, доходность, признаваемая рынком для арендодателя (собственника) земельного участка, сопоставима с доходностью инвестирования в долгосрочные государственные ценные бумаги 10. В этом бесспорном положении содержится соблазн непосредственного использования публикуемых показателей эффективной доходности государственных ценных бумаг в качестве базы для формирования ставки текущей доходности для земельного участка, сдаваемого в аренду. Например, в течение почти десяти предыдущих лет арендная плата за многие государственные и муниципальные земельные участки определялась согласно постановлению Правительства Российской Федерации от 16 юля 2009 года № 582 [8] (далее – Постановление № 582) умножением ставки рефинансирования Центрального банка Российской Федерации на рыночную стоимость участка 11. Ставка рефинансирования, в свою очередь, была близка к доходности долгосрочных государственных облигаций с постоянным доходом (ОФЗ-ПД).

Существенная для определения величины арендной платы подмена понятий совершается при использовании ставки эффективной доходности к погашению ( конечной доходности от приобретения, владения и погашения ее по номиналу ) облигации с постоянным доходом в качестве ставки текущей доходности 12 для реального актива с растущей стоимостью – земельного участка. Убедимся в этом.

Учет роста стоимости актива во времени

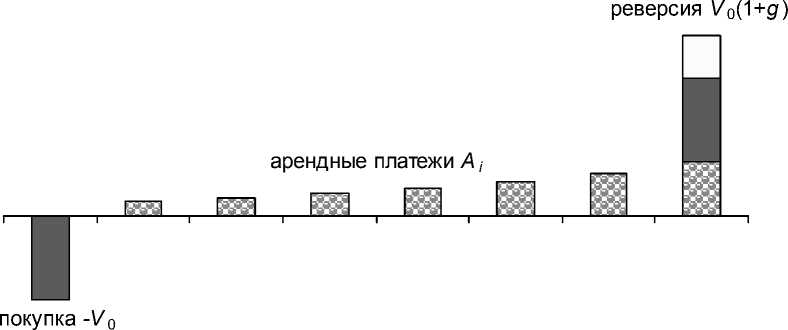

Рассмотрим более реалистичный случай – растущая во времени стоимость земельного участка. К концу окончания договора аренды стоимость участка FV может быть выражена через среднегодовой долгосрочный темп роста 13 g , длительность договора аренды в годах n и текущую стоимость V0 следующим образом:

FV = Vо x (1 + g) n, где (1 + g) – индекс роста (прироста) стоимости.

Денежные потоки, характерные для гипотетического 14 договора аренды с постоянной арендной платой в случае, когда стоимость земельного участка по истечении срока действия договора в (1 + g ) n раз превышает начальную, показаны на рисунке 3.

реверсия V0(1 + g)n арендные платежи А

покупка -V 0

Рис. 3. Денежные потоки при приобретении земельного участка для сдачи в аренду с постоянными арендными платежами и ценой «реверсии», превышающей начальную стоимость

При конечном сроке действия договора аренды и равновеликих арендных платежах связь рыночной стоимости объекта V0 с годовой рыночной арендной платой A может быть описана выражением:

V 0 = A x a(Y, n, 0) + V 0 x (1 + g) n / (1 + Y ) n .

Выражение для величины рыночной арендной платы приобретает вид:

A = V о x [1 — (1 + g ) n / (1 + Y)n ] / a ( Y , n , 0).

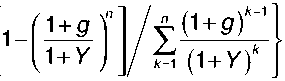

Отсюда получаем выражение, связывающее ставки текущей Ygt и конечной Y доходностей при постоянной за все время договора арендной плате за земельный участок, стоимость которого растет среднегодовым темпом g :

Y g t = [1 – (1 + g ) n / (1 + Y ) n ] / a ( Y , n , 0).

При неизменной стоимости актива (то есть при g = 0) выражение (9) принимает вид Y 0 t = [1 – (1 + Y )- n ] / a ( Y , n , 0), ожидаемо совпадающий с выражением (7).

Как следует из выражения (9), текущая ставка доходности зависит от соотношения темпа роста g и ставки конечной доходности альтернативных инвестиций Y , а также от срока действия договора n . Очевидно, что при равенстве Y = g текущая ставка доходности обращается в ноль, а при Y < g становится отрицательной. Это не означает, конечно, что арендодатель должен «приплачивать» арендатору за доходное использование земельного участка. Экономическая интерпретация ситуаций вполне прозрачна – при равенстве долгосрочных темпов роста стоимости актива и ставки доходности альтернативных инвестиций вся признаваемая рынком доходность обеспечивается за счет роста стоимости актива. Дальнейшее увеличение темпов роста стоимости актива даже без взимания какой-либо арендной платы обеспечивает его владельцу конечную доходность бо ́ льшую, чем требует рынок для альтернативных инвестиций в активы с постоянной стоимостью.

Для участников рынка при равных рисках и периодах владения активом неважно, чем именно обеспечивается требуемая доходность инвестиций – дисконтом при покупке актива, рентными (купонными) выплатами или повышенной стоимостью актива при реверсии (погашении). Основным требованием является удовлетворение ожидаемой конечной отдачи на инвестированный капитал.

Если величина реверсии в долгосрочной перспективе существенно превышает стоимость земельного участка при заключении договора аренды, очевидно, что равенство конечных доходностей альтернативных инвестиций выполняется при существенно меньшей величине рентных выплат, чем в отсутствие роста стоимости актива.

Аналогичное утверждение справедливо и в отношении ставок текущей доходности таких инвестиций, так как эти ставки связаны с арендной платой одним и тем же множителем V 0 – рыночной стоимостью земельного участка при заключении договора.

Определим разность значений текущей доходности, рассчитанных по выражениям (9) Yg t и (7) Y 0 t , и выразим в явном виде текущую доходность проекта с растущей стоимостью актива. Опуская промежуточные выкладки, приведем итоговое соотношение:

Y g = Y 0 - [(1 + 9 ) n — 1] / [ a ( Y , n , 0) x (1 + Y) n ]. (10)

Для платежей, позиционированных на конец года, учитывая Y 0 t = Y (8), получаем:

Y g = Y — [(1 + 9 ) n — 1] / [ a ( Y , n , 0) x (1 + Y ) n ]. (10’)

Для авансовых платежей в долгосрочных договорах , принимая во внимание (8’’), можно записать:

Y g « Y / (1 + Y ) - [(1 + g ) n - 1] / [ a ( Y , n , 0) x (1 + Y)n ].

(10”)

Для аналогичных платежей, позиционированных на середину периода, согласно (8’’’) получаем:

Y g » Y x (1 + 0,5 Y) / (1 + Y) - [(1 + g ) n - 1] / [ a ( Y , n , 0) x (1 + Y ) n ].

(10’”)

Из выражения (10) видно, что в отсутствие роста стоимости актива ставки текущей доходности в обоих проектах равны Ygt = Y0t. Разница в указанных ставках тем больше, чем выше среднегодовой темп роста g и чем меньше признаваемая рынком ставка конечной доходности Y.

Например, при среднем уровне 15 эффективной доходности к погашению 16 долгосрочных облигаций федерального займа с постоянным доходом на уровне Y = 7,5 процента годовых, периоде до погашения облигации (сроке действия договора аренды) n = 20 лет, среднегодовом долгосрочном темпе роста стоимости земли g = 5 процентов и платежах в конце года текущая доходность составляет:

Y^ = 0,075 - (2,653 - 1) / 10,959 x 4,248 = 0,075 — 1,653 / 46,533 = 0,075 - 0,036 = 0,039 (или 3,9 процента).

Иными словами, текущая доходность составляет лишь чуть больше половины эффективной доходности к погашению облигации с постоянным доходом, принятой в качестве инструмента альтернативных инвестиций. Для «серединных» или авансовых арендных платежей в тех же условиях ставка текущей доходности будет еще ниже (см. (10’’) и (10’’’).

Напомним еще раз, что полученные в этом разделе соотношения учитывают рост стоимости земельного участка только в одной расчетной точке – реверсии при окончании действия договора аренды. В течение срока действия договора арендная плата не меняется с изменением стоимости земельного участка . Однако в реальной жизни договоры аренды с такими условиями заключаются не часто.

Арендная плата и стоимость актива, изменяющиеся во времени

Согласно статье 614 «Арендная плата» Гражданского кодекса Российской Федерации большинство договоров аренды земельных участков содержат условие, позволяющее арендодателю в одностороннем порядке изменять арендную плату не чаще одного раза в год. Например, действующие Правила определения размера арендной платы [8] требуют, чтобы при заключении договора аренды земельного участка, находящегося в собственности Российской Федерации, было предусмотрено ежегодное изменение арендной платы. Плата изменяется на размер уровня инфляции, установленного в федеральном законе о федеральном бюджете на очередной финансовый год, либо в связи с изменением рыночной или кадастровой стоимости земельного участка в зависимости от того, на базе какой стоимости рассчитывается арендная плата. Таким образом, арендная плата изменяется либо ежегодно, либо (если базой служит кадастровая стоимость) с периодичностью в несколько лет, с учетом накопленного за этот период изменения стоимости. В любом случае на долгосрочных горизонтах это изменение может быть выражено значением среднегодового долгосрочного индекса 1 + g , на который ежегодно увеличивается арендная плата. Денежные потоки, характерные для реальных договоров аренды с индексируемой арендной платой и растущей стоимостью земельного участка, показаны на рисунке 4.

В этом случае базовое выражение (3) принимает обобщенный вид для случая изменения стоимости земельного участка и арендных платежей 17 с темпом g :

NPV = - V 0 + A x

у ( i+ g ) k - 1 £ ( 1 + Y ) k

+ V

f 1+ g ) n 11+ Y J

=0,

Рис. 4. Денежные потоки при приобретении земельного участка для сдачи в аренду с изменяющимися арендными платежами и ценой «реверсии», превышающей начальную стоимость

где A – размер арендного платежа для первого года действия договора аренды.

и деля обе части

Решая уравнение (относительно A ) A = V 0

на величину рыночной стоимости участка V 0, получаем выражение для текущей доходности:

Y g t =

( 1+ g ) k - 1 ( 1+ Y ) k

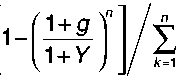

Для долгосрочных договоров точное выражение (12) может быть заменено на более простое приближенное исходя из следующих соображений.

Текущую стоимость серии изменяющихся с постоянным среднегодовым темпом платежей можно выразить через эквивалентный по стоимости аннуитет «стабилизированных» платежей:

-

-V 0 + A g x a ( Y, n, 0) + V 0 x (1 + g ) n / (1 + Y ) n = 0, (13)

где Ag – размер постоянных «стабилизированных» арендных платежей, эквивалентный растущим по экспоненте платежам.

Стабилизированный платеж Ag может быть определен с помощью коэффициента стабилизации, выступающего множителем к арендному платежу первого расчетного года A : Ag = K st x A . Коэффициент стабилизации для практически бесконечных платежей, позиционированных на конец года, рассчитывается по формуле [6]:

K st = [1 — (1 + g ) n / (1 + Y) n ] / [( Y - g ) x a ( Y , n , 0)].

Подставляя выражение стабилизированного платежа в выражение (13), получаем уравнение:

-

-V 0 + A x a ( Y , n ,0) x [1 — (1 + g ) n / (1 + Y ) n ] / [( Y — g ) x a ( Y , n , 0)] + V 0 x (1 + g ) n / (1 + Y ) n « 0.

Решая это уравнение относительно величины арендного платежа A , получаем выражение:

A x a ( Y , n , 0) x [1 — (1 + g ) n / (1 + Y ) n ] / [( Y — g ) x a ( Y , n , 0)] * V o x [1 — (1 + g ) n / (1 + Y) n ]. (14)

После очевидных преобразований (14) сводится к виду:

A = Vо x (Y-g).(15)

Отсюда следует соотношение ставок текущей и конечной доходностей для долгосрочных платежей, позиционированных на конец года:

Ygt ≈ Y – g.(16)

Теперь по аналогии с (10’) и (10’’’) можно записать:

для авансовых платежей:

Ygt ≈ [Y / (1 + Y)] – g;(16’)

для платежей, позиционированных на середину года:

Y g = [ Y x (1 + 0,5 Y) / (1 + Y )] - g . (16’’)

Каким теперь, с учетом растущей арендной платы, будет значение текущей доходности в примере, рассмотренном ранее?

При доходности к погашению Y = 7,5 процента, периоде до погашения n = 20 лет, темпе роста стоимости земли g = 5 процентов и платежах в конце года текущая доходность составит:

Yg t = 0,075 – 0,05 = 0,025 (или 2,5 процента).

Иначе говоря, текущая доходность в условиях реальных договоров аренды может составлять треть эффективной доходности облигации с постоянным номиналом и купоном , принятой в качестве инструмента альтернативных инвестиций. Для «серединных» или авансовых арендных платежей значение текущей доходности еще немного снижается.

Зададимся следующими вопросами:

-

• не слишком ли малы полученные расчетные значения текущей доходности?

-

• можно ли проверить их соответствие реальной жизни?

Такая возможность есть – приказом Министерства финансов Российской Федерации от 22 мая 2015 года № 80н [9] утверждены условия эмиссии и обращения облигаций федерального займа с индексируемым номиналом – ОФЗ-ИН. Купонный доход у таких облигаций также растет, так как его процентная ставка (от величины номинала) является постоянной для каждого выпуска. Динамика денежных потоков при инвестировании в такие облигации практически совпадает 18 с аналогичной динамикой инвестиций в земельный участок с индексацией арендной платы на величину инфляции (см. рис. 4).

Текущая доходность (процентная ставка купонного дохода) эмитированных к настоящему времени облигаций выпусков № 52001RMFS и № 51001RMFS составляет 2,5 и 2.25 процента соответственно 19. Отличием условия обращения этих облигаций от рассматриваемой нами ситуации являются не вполне «долгосрочные» сроки обращения – 6–8 лет. Однако это не является принципиальным с интересующей нас точки зрения, так как, по некоторым оценкам, эквивалентная доходность к погашению облигаций выпуска № 52001RMFS составляет 7,23 процента 20, то есть близка к конечной доходности альтернативных инвестиций, принятой в ранее проведенных нами расчетах. Доходность к погашению облигаций с постоянным доходом (ОФЗ-ПД) сравнимых сроков обращения также лежит в пределах 7,5–8 процентов.

Как видим, расчетные соотношения величин текущей и конечной доходностей облигаций, являющихся близкими аналогами инвестиций в земельные участки для сдачи их в аренду, хорошо подтверждаются данными рынка.

Ставка конечной отдачи для расчета арендной платы, как отмечалось, может быть сформирована на базе доходности соответствующих безрисковых активов добавлением небольшой премии за специфические риски. В открытых источниках не удалось найти оценок величины такой премии, поэтому актуальной является задача их получения на основе рыночных данных (когда существует активный рынок аренды) или корректными экспертными методами. Согласно известным нам некоторым экспертным оценкам уровень такой премии ограничивается значениями 1–2 процента.

Ориентируясь на эти значения, а также на эффективную доходность долгосрочных облигаций с постоянным доходом 7–8 процентов и долгосрочные темпы удорожания недвижимости g 4–5 процента в год, можно говорить о ставках конечной доходности для арендодателя земельного участка Y порядка 8–10 процентов и уровнях ставок текущей доходности в условиях изменяющейся стоимости земли и арендной платы за нее Yg t порядка 3–6 процентов.

Кто-то может возразить, что такие уровни текущей доходности существенно ниже значений доходности (ставок капитализации), наблюдаемых на рынке складской, офисной и торговой недвижимости. Хорошо согласующиеся между собой данные ряда известных аналитических компаний указывают на интервал этих ставок для различных сегментов рынка порядка 7–13 процентов.

Нужно помнить, однако, что эти уровни текущей доходности относятся к деятельности, риски которой существенно выше рисков сдачи в аренду земельного участка на условиях типичного договора. Собственник сдаваемого в аренду участка был бы вправе требовать аналогичный уровень доходности, если бы нес равные риски с арендатором – собственником улучшений. Такое равенство могло быть обеспечено, например, ведением совместной деятельности (в соответствующей организационно-правовой форме) с выплатой арендных платежей как установленной доли доходов от использования 21 всего объекта недвижимости (ЗУ + ОКС).

Но арендные платежи за земельный участок не зависят от колебаний прибыли, фактически получаемой от объекта недвижимости, и являются в определенной степени «твердыми», защищенными условиями типичного договора аренды земли. Такое положение, скорее, напоминает платежи лицензиата лицензиару, предоставившему право доходного использования интеллектуальной собственности по лицензии, но не принимающего уча- стия в производстве и реализации продукции не ее основе. Одним из эмпирических методов расчета таких платежей является «правило 25%» (см., например, [10]). Согласно этому правилу вся прибыль, приходящаяся на лицензию, распределяется между участниками не в равных долях (50 на 50), как было бы справедливо при равных рисках каждого из них, а в соотношении 25 к 75 в пользу лицензиата, реализующего своим капиталом и усилиями на рынке потенциал этой собственности.

Другими словами, лицензиар (в нашем случае – арендодатель) получает лишь половину дохода, на который мог бы рассчитывать при равных с лицензиатом (арендатором) рисках ведения бизнеса. Возвращаясь к доходной недвижимости, это означает, что текущая доходность для арендуемой земли может составлять лишь половину текущей доходности созданного на ней объекта недвижимости, то есть (7 – 13) / 2 = 3,5 – 6,5%.

И с этой точки зрения рынок подтверждает расчетные уровни текущей доходности, определяющей, в свою очередь, уровни рыночной арендной платы за землю .

О контрактных значениях арендной платы

До сих пор мы говорили о рыночной арендной плате за земельные участки. Уровни контрактных ставок регулируется, в частности, Постановлением № 582. Согласно действующей редакции этого документа ставки аренды на одни группы земельных участков, находящихся в федеральной собственности, не превышают 2 процентов от кадастровой стоимости. Для другой группы земельных участков годовая арендная плата определяется как частное от деления стоимости права аренды за весь период договора аренды VПАЗУ на величину периода действия договора аренды в годах n :

A k = V ПАЗУ / n . (17)

Стоимость права аренды должна рассчитываться на базе рыночной арендной платы , которую в отсутствии рыночных данных можно определять с применением соотношений (1)–(16). При этом необходимо учитывать условия договора аренды или его проекта, для которого рассчитывается арендная плата.

Максимальный срок, на который может быть заключен договор аренды недвижимости, составляет 49 лет. Этому же сроку соответствует и максимальная стоимость прав аренды земельного участка. Поскольку в одинаковых условиях стоимость права аренды обычно не превышает стоимости права собственности VЗУ , равенство (17) может быть заменено неравенством:

A k ≤ V ЗУ / 49.

Из полученного неравенства следует, что величина контрактной арендной ставки за земельный участок не может превышать 1 / 49 ≈ 2 процента от его рыночной стоимости, то есть:

A k * 0,02 x V3y .

Таким образом, величина контрактной арендной платы за федеральные земли ограничена 2 процентами от кадастровой или рыночной стоимости земельного участка (за исключением случаев применения штрафных санкций). Заметим, что эта величина радикально не отличается от корректно рассчитанной рыночной арендной платы. В этом отношении действующая с 2017 года редакция пункта 6 Правил расчета арендной платы [8] устранила необоснованное завышение контрактной арендной платы за федеральные земли, достигавшее в отдельных случаях трех и более раз.

Формально Правила расчета арендной платы не распространяются на земли, принадлежащие субъектам Российской Федерации и муниципальным образованиям. Однако на арендные отношения с ними распространяются утвержденные Постановлением № 582 «Основные принципы определения арендной платы…» 22, в том числе принцип запрета необоснованных предпочтений. На наш взгляд, этот принцип по своей сути должен включать и запрет предпочтений собственникам земельного участка (Российской Федерации, субъекту Российской Федерации или муниципальному образованию). Для любого из этих собственников контрактная арендная плата при прочих равных должна быть одинаковой. Тем не менее еще недавно в Петербурге могло быть так, что владельцы двух рядом стоящих административных зданий вносили в несколько раз отличающиеся арендные платежи за землю только потому, что различались собственники земельных участков под зданиями – Российская Федерация или ее субъект – Санкт-Петербург.

Расчет рыночной стоимости прав, связанных с договорами аренды земли

Аренда земли на инвестиционных условиях

В практике оценки часто необходимо оценить стоимость права заключения договора аренды (инвестиционного договора) с предоставлением земельного участка под застройку, реконструкцию или приспособление под современное использование . В недалеком прошлом по результатам торгов определялась именно стоимость права на заключение таких договоров. Теперь согласно Земельному кодексу Российской Федерации плата за это право называется арендной платой. Экономическая суть остается неизменной – арендодатель (собственник) земельного участка вправе получить от инвестора-арендатора за время действия инвестиционного договора всю капитализированную рыночную арендную плату за период экономической жизни создаваемого объекта недвижимости. Однако после заключения договора аренды и исполнения инвестиционных условий арендатор (инвестор либо третьи лица – правопреемники) уплачивает контрактную арендную плату Акi , которая в большинстве случаев ниже рыночной и даже может принимать нулевое значение, например, при многоквартирном жилищном строительстве 23.

Таким образом, собственник передаваемого земельного участка не может в течение действия договора аренды на инвестиционных условиях получить всю причитающуюся ему рыночную арендную плату, так как в каждом платежном периоде он теряет разницу А р - А К между рыночной и контрактной платой. Число платежных периодов n рассчитывается исходя из максимально возможного срока действия договора аренды недвижимости – 49 лет. Капитализированная величина этих недополученных арендных платежей и подлежит единовременной уплате при заключении договора аренды на инвестиционных условиях:

n

А еп = 2

i =1

А Р — А К

.

( 1 + Y ) i

На определение величины единовременного платежа можно посмотреть и с другой точки зрения. Например, собственник земельного участка, предоставляемого в аренду под многоквартирную жилую застройку, утрачивает право собственности на участок, так как после сдачи многоквартирного дома в эксплуатацию это право переходит к жильцам дома 24. В связи с этим собственник вправе требовать возмещения ему рыночной стоимости утрачиваемого земельного участка в виде арендных платежей в течение срока дей- ствия инвестиционного договора:

A ЕП = V 0 . (19’)

В других случаях, когда по условиям инвестиционного договора право собственности на землю не передается инвестору (или через него – третьим лицам), а оформляется договор долгосрочной аренды, также можно ориентироваться на рыночную стоимость земельного участка. Однако нужно учесть, что в большинстве случаев контрактная арендная плата Акi превышает налог на землю Ti и капитализированная величина этого превышения добавляется к рыночной стоимости земельного участка, приводя к необоснованному обогащению его собственника. Кроме того, у арендатора земельного участка существуют некоторые риски, отсутствующие у собственника такого же участка. Таким образом, величина рыночной стоимости земельного участка должна быть уменьшена как минимум на сумму капитализированной разницы между контрактной арендной платой и налогом на землю за весь срок экономической жизни создаваемого объекта недвижимости:

nii аеп = V-У Ак Т.. (19”)

0 £ ( 1 + Y ) i

При корректно проведенных расчетах величины, полученные с применением выражений (19) и (19”), не должны существенно различаться.

Контрактная арендная плата за землю, как правило, взимается после завершения строительства на участке и ввода построенных улучшений в эксплуатацию, поэтому плату за право заключения договора аренды часто называют арендной платой за период строительства или действия инвестиционного договора 25. Арендная плата при этом может вноситься двумя способами:

-

1) единовременный платеж AЕП , рассчитываемый по соотношениям (19)–(19”);

-

2) ежегодные платежи в течение срока, установленного инвестиционным договором.

Расчет ежегодного арендного платежа AГ проводится исходя из равенства единовременного платежа AЕП и суммы ежегодных платежей за период инвестиционного договора m , приведенных к началу действия договора. Здесь могут быть два эквивалентных варианта оплаты:

1) ежегодные равновеликие арендные платежи:

m 1

А ЕП = А Г X ^ , .у = А Г X а ( Y, m Н А Г = А ЕП /а ( Y, m ) .

j =1 ( 1 + Y )

Тип аннуитета выбирается согласно условиям внесения арендной платы по инвестиционному договору;

-

3) платежи, ежегодно индексируемые на доходность проекта:

A r 1 = А еп I m ; A r 2 = A r 1 x (1 + Y); _; A rm = A r 1 x (1 + Y m- 1

Наращение годовых арендных платежей (начиная со второго года) проводится индексом 1 + Y независимо от позиционирования их в течение года.

Возможны иные варианты разбивки годовых платежей AГj в течение срока действия инвестиционного договора, однако в любом случае должно выполняться равенство суммы их приведенных значений величине единовременного платежа, рассчитанного по соотношениям (19)–(19”):

m

А еп = 2

j =1

АГj

( 1 + Y j

При этом дисконтирование годовых платежей проводится с учетом их позиционирования в течение года – показатель степени индекса 1 + Y в (22) выбирается равным j ; j – 0,5; j – 1 для платежей, позиционированных на конец, середину и начало года, соответственно.

Другие случаи передачи прав по договорам аренды

Стоимость прав аренды, передаваемых арендатором (в залог, в качестве взноса в уставный капитал и т. п.), рассчитывается аналогичным образом как величина единовременного платежа (см. соотношение (19). Отличие заключается в том, что в качестве расчетного периода n принимается период, оговоренный в заключаемом договоре (залога, учредительном и т. п.). Этот период не может превышать оставшийся период действия основного договора аренды, согласно которому арендатор осуществляет свое право пользования объектом аренды.

Однако стоимость прав аренды, передаваемых арендодателем по договору залога, цессии или в качестве вклада в уставный капитал, рассчитывается иначе – как сумма дисконтированных платежей по условиям договора аренды за период, оговоренный договором по передаче права:

n i

а еп = 2 — д —. i =1 ( 1 + Y )'

Расчетный период n , как и в предыдущем случае, ограничивается оставшимся сроком действия договора аренды и определяется условиями заключаемого договора по переуступке прав.

Если при этом в договоре аренды содержится положение о пересмотре арендной платы арендодателем в одностороннем порядке и условия этого пересмотра в договоре не ограничены существенными штрафными санкциями, то величина договорной арендной платы Адi , принимается равной рыночной арендной плате Арi начиная с года, следующего за годом переуступки прав арендодателем:

А

ЕП

1 n Аi

——+У, — p —.

1 + Y ^^ 2 ( 1 + Y ) i

Выражения (23) и (24) справедливы при внесении арендных платежей в конце платежного периода.

Для авансовых платежей они принимают вид:

n Аi

Аепа = А 1 + У---—

ЕПа д & ( 1 + Y )

n i

Аепа = А 1 + У---- д 61 ( 1 + Y )

Для арендных платежей, позиционированных на середину года:

А

ЕП 0,5

n i

= У---; i =1 ( 1 + Y ) ’

А

ЕП 0,5

АД . + У-- А ^.

( 1 + Y ) 0 ’ 5 l2 ^ ( 1 + Y ) ' - 0 ’ 5

(23’)

(24’)

(23”)

(24”)

Напомним, что выражения (23–23”) применяются для договоров, в которых значения арендной платы определены на всем расчетном периоде и расторжение договора в одностороннем порядке невыгодно из-за существенных штрафных санкций. Выражения (24– 24”) применятся в тех случаях, когда оговорено право арендодателя изменять арендную плату в одностороннем порядке и условия такого изменения не ограничены или прямо предусматривают возможность установления ее на рыночном уровне.

Аналогичным образом рассчитывается стоимость прав долгосрочной аренды земельного участка при продаже ОКС (здания, сооружения и т. п.), расположенного на нем и принадлежащего другому лицу. В этом случае расчетный период определяется оставшимся сроком жизни ОКС, расположенного на участке, а годовой платеж принимается равным рыночной арендной плате начиная с первого года.

Выводы

-

1. При расчете рыночной арендной платы за земельный участок на типичных условиях аренды должен учитываться рост арендных ставок и стоимости сдаваемого в аренду участка в течение срока действия договора аренды. Неучет этого роста при использовании доходности к погашению долгосрочных государственных облигаций с постоянным доходом (ОФЗ-ПД), учетной ставки Центрального банка Российской Федерации либо ставки банковских депозитов в качестве безрисковой части текущей доходности приводит к существенному завышению оценки рыночной арендной платы за землю.

-

2. Надлежащим инструментом для расчета безрисковой части текущей доходности при оценке рыночной арендной платы за землю являются обращающиеся на рынке ценных бумаг государственные облигации с индексируемым на инфляцию номиналом (ОФЗ-ИН). Динамика денежных потоков таких облигаций наиболее близка динамике при типичной аренде земельных участков с индексируемой арендной платой. Текущая доходность (отношение купона к номиналу) эмитированных облигаций такого типа составляет 2,3–2,5 процента, что существенно ниже, чем у облигаций с постоянным доходом при сравнимых сроках дюрации (до погашения).

-

3. Значения контрактной арендной платы за земельные участки, находящиеся в федеральной собственности, не могут превышать 2 процентов от кадастровой или рыночной стоимости соответствующего участка (за исключением случаев применения штрафных

-

4. Арендная плата за земельный участок, предоставляемый под застройку, реконструкцию или приспособление под современное использование, рассчитывается исходя из рыночной стоимости права долгосрочной аренды либо права собственности на него (например при застройке многоквартирными домами). При этом сумма приведенных к дате оценки ежегодных арендных платежей за период, оговоренный инвестиционным договором, приравнивается к стоимости права долгосрочной аренды (или в надлежащих случаях – права собственности).

-

5. Стоимости прав, связанных с арендой недвижимости и предаваемых третьим лицам арендодателем либо арендатором по договорам залога, субаренды, цессии и т. п., рассчитываются дисконтированием (капитализацией) разных доходов. Общим является рассмотрение потока доходов (выгод), получаемых стороной, передающей право. Выгоды арендодателя определяются арендными платежами, установленными условиями договора аренды, выгоды арендатора – разностью между рыночной арендной платой и контрактной платой по договору аренды в каждый платежный период.

санкций). На наш взгляд, такое же ограничение должно распространяться и на участки, находящиеся в собственности субъектов Российской Федерации или муниципальных образований, согласно общему для всех принципу запрета необоснованных предпочтений.

Список литературы Об оценке рыночной арендной платы и стоимости прав, связанных с договором аренды земельного участка

- Международные стандарты оценки 2017 / пер. с англ.; под ред. И. Л. Артеменкова, С. А. Табаковой. М.: Саморегулируемая общероссийская общественная организация «Российское общество оценщиков», 2017.

- Об утверждении Федерального стандарта оценки «Оценка недвижимости (ФСО № 7)»: приказ Министерства экономического развития Российской Федерации от 25 сентября 2014 года № 611.

- Зельдин М. А., Грибовский С. В., Баринов Н. П. Об оценке величины рыночной арендной платы за пользование земельным участком // Имущественные отношения в Российской Федерации. 2009. № 6 (39). URL: http://www.appraiser.ru/default.aspx?SectionId=42&Id=3058

- Баринов Н. П, Аббасов М. Э., Зельдин М. А. К вопросу обоснования прогноза темпов роста цен на недвижимость в долгосрочной перспективе // Имущественные отношения в Российской Федерации. 2010. № 6 (105). URL: http://www.appraiser.ru/UserFiles/File/Articles/tempi rosta-11-2011.pdf

- Грибовский С. В. Еще раз о ставках капитализации и дисконтирования // Бюллетень "Оценочная деятельность". 2007. № 1. URL: http://www.appraiser.ru/default.aspx?SectionId=185&Id=2732