Обеспечение качества аудита

Бесплатный доступ

Короткий адрес: https://sciup.org/14967569

IDR: 14967569

Текст статьи Обеспечение качества аудита

**

***

Окончание таблицы

Все отличительные характеристики должны удовлетворять предполагаемым или обусловленным потребностям, и прежде всего — в достоверной и полной информации. Основными потребителями являются акционеры, инвесторы, кредиторы, а основной источник информации — это аудиторское заключение. Именно заключение аудитора должно отвечать обусловленным (надежность, своевременность, достоверность) и предполагаемым (менее низкая цена, большая подробность, наличие дополнительной информации) требованиям.

Таким образом, качество аудита — это совокупность процессов, выполняемых аудитором при проведении проверки или оказании услуг, обеспечивающих удовлетворение пользователей в своевременной, достоверной и полной информации, содержащейся в аудиторском заключении или отчете.

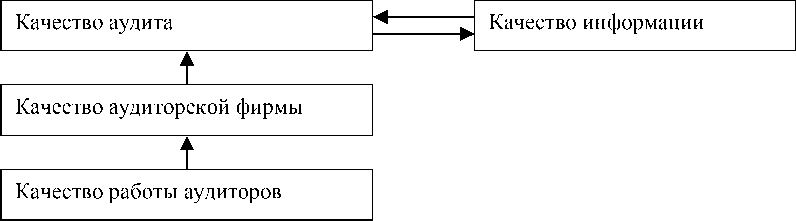

Схематично можно изобразить формирование качества аудита в следующем виде (рис. 1).

На формирование качества аудита оказывает влияние множество факторов, и если попытаться выявить и перечислить все факторы, то окажется, что практически вся деятельность предприятия и все то, что ее обеспе-

Рис. 1. Процесс формирования качества аудита

чивает, прямо или косвенно, в большей или меньшей степени влияет на формирование качества. Поэтому для того, чтобы ясно представить себе общие принципы обеспечения качества, необходимо выделить основные факторы, влияющие на качество, а точнее — основные группы таких факторов.

Отечественными и зарубежными экономистами предлагаются разные группировки факторов, и все они относятся к качеству. Основные — это экономические, технические, социальные и организационные факторы.

В международном стандарте ИСО 9000 отмечают три — технические, административные и человеческие. Эти же факторы выделены у ряда российских авторов. Применительно к аудиту, основываясь на рассмотренной выше классификации, можно сказать, что для обеспечения качества аудиторских услуг требуется:

-

1) необходимая материальная база (здания, сооружения, транспорт, рабочие материалы, информационное обеспечение);

-

2) человеческий фактор (квалифицированный персонал, заинтересованный в хорошей работе);

-

3) организационная структура и четкое управление предприятием в целом и управление качеством в частности (подбор, расстановка кадров, организация обучения персонала, повышение квалификации, организация работы с клиентами, наличие системы внутрифирменного контроля) (рис. 2).

Два из этих факторов — активный квалифицированный персонал и материальная база — определяют необходимую основу для оказания аудиторских услуг на высоком качественном уровне. Поэтому эти факторы считают фундаментом, базой качества.

Третий необходимый фактор качества — организация и управление предприятием — дополняет этот фундамент, позволяет реализовать возможности, которые создаются материальной базой и человеческим фактором.

При этом основным фактором, на который необходимо обратить внимание, яв ляется человеческий фактор, а в нем — заинтересованность работников в повышении качества услуг. Это объясняется тем, что незаинтересованный работник не будет хорошо работать даже с отличной материальной базой, а заинтересованный будет искать возможные пути достижения и повышения качества. Иначе говоря, только интерес, подкрепленный хорошей материальной базой, способен стать тем фундаментом, на котором реально возможно повышение качества.

Как известно, интерес работников к качественному труду зависит от того, способствует ли такой труд удовлетворению их индивидуальных целей и стремлений. Поэтому цели и стремления работников должны быть предметом постоянного внимания администрации. Без заинтересованности работников борьба за качество будет обречена на неудачу.

Третий фактор, оказывающий влияние на качество, непосредственно связан с обеспечением функционирования фирмы. В этом блоке основной задачей является качество руководства и управления.

Под управлением следует понимать процесс целеполагания и деятельность по достижению поставленной цели.

Управление качеством, как всякое управление, не может осуществляться без соответствующей информации. Своевременная и полная информация — необходимое условие принятия правильного управленческого решения. Кроме того, управление качеством тесно связано со стандартизацией, так как его основной нормативной базой являются стандарты, в которых изложены требования к качеству, регламентирован порядок проверки качества.

Система управления качеством базируется на комплексной стандартизации. Стандарты определяют порядок и методы планирования повышения качества. Для любой фирмы важно соблюдать установленные стандарты и поддерживать на соответствующем уровне систему качества.

Качество аудиторских услуг

Персонал

Управление

Материальная база

Рис. 2. Факторы, формирующие качество аудита

В России регулируют аудиторскую деятельность и обеспечивают качество аудита федеральные правила (стандарты) аудиторской деятельности. Эти стандарты (правила) были разработаны в составе трех очередей, первая из которых включала 6 правил, вторая и третья — по 5. Кроме того, разработаны федеральные стандарты четвертой очереди, которые находятся на согласовании, и утвержден план создания стандартов пятой и шестой очередей. Их принятие и применение организациями будет способствовать повышению качества аудита.

Список литературы Обеспечение качества аудита

- Гегель Г.В.Ф. Энциклопедия философских наук. М.: Мысль, 1974. Т. 1. Наука логики

- Гегель Г.В.Ф. Энциклопедия философских наук. М.: Мысль, 1974. Т. 1. Наука логики

- Гегель Г.В.Ф. Энциклопедия философских наук. М.: Мысль, 1974. Т. 1. Наука логики