Обновленный прогноз социально-экономического развития в 2015–2016 гг. Института Гайдара

Автор: С. Дробышевский, В. Петренко, М. Турунцева, М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы

Статья в выпуске: 10, 2015 года.

Бесплатный доступ

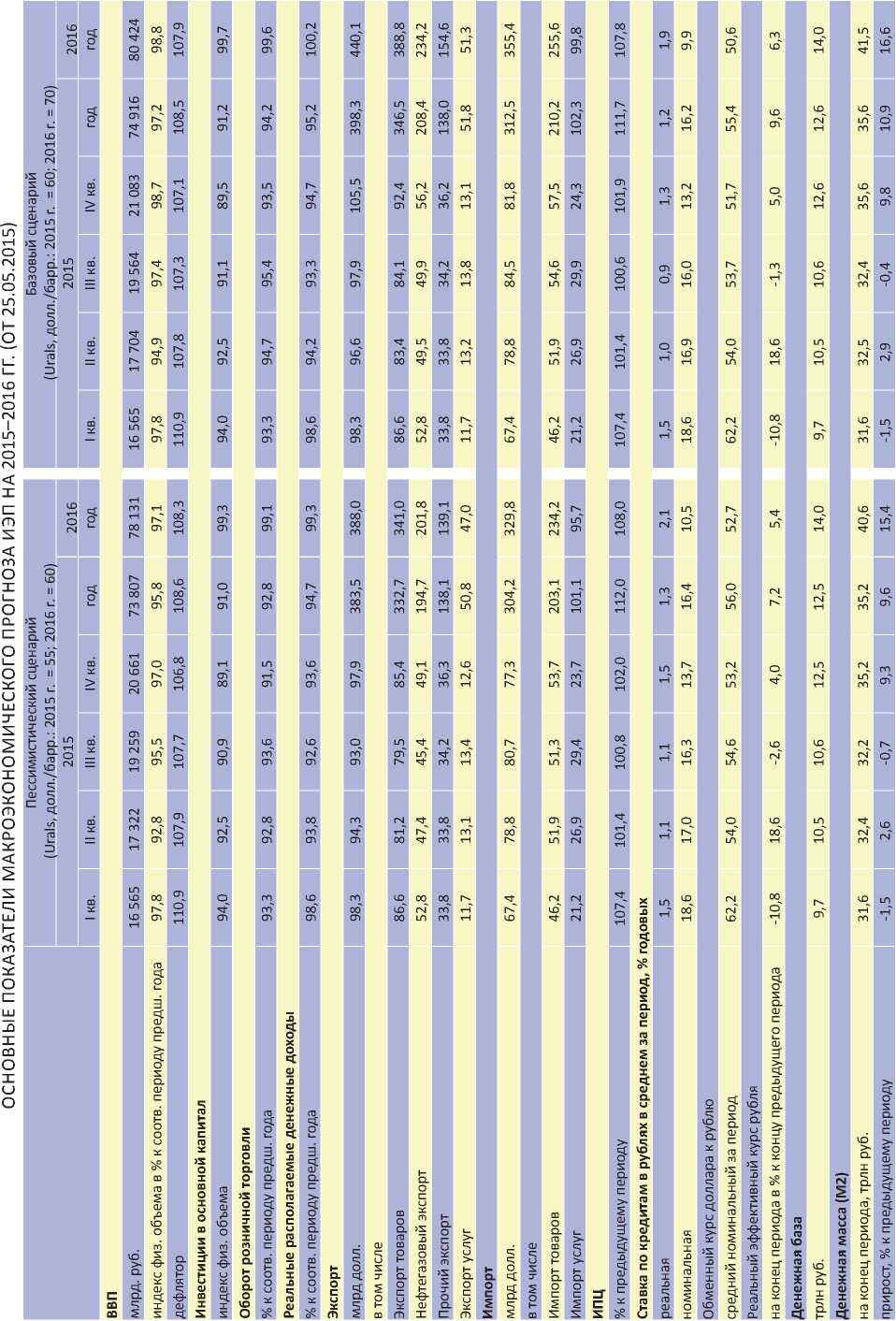

Обновленный прогноз ИЭП (Институт Гайдара) учитывает более сдержанную реакцию экономики на ценовые и внешнеполитические шоки, чем это предполагалось ранее, и прогнозирует более умеренные масштабы спада в 2015 г. (2,8%). Однако, в отличие от прогноза Минэкономразвития России, базовый сценарий прогноза ИЭП не предполагает возобновления роста экономики в 2016 г.. Согласно пессимистическому сценарию, основанному на предполагаемой цене барреля нефти Urals 55–60 долларов в 2015–2016 гг., ВВП России сократится на 4,2% в 2015 г. и еще на 2,9% в 2016 г. Реальные располагаемые доходы снизятся на 5,3% и 0,7% соответственно; инфляция составит 12% в 2015 г. и 7,8% в 2016 г.; курс доллара к рублю – 56 руб. и 52,7 руб. Базовый сценарий предполагает более высокие цены на нефть (60 и 70 долл./барр.). В этом случае можно ожидать более умеренного падения ВВП в 2015 г., однако в целом разница между сценариями на выглядит принципиальной. Снижение ВВП в 2016 г. составит в базовом сценарии 1,2%, реальные располагаемые доходы сократятся на 4,8% в 2015 г. и будут стагнировать в 2016 г.; спад инвестиций в основной капитал останется практически таким же, как и в пессимистическом сценарии, – 91,2% в 2015 г. и 99,7% в 2016 г.

Короткий адрес: https://sciup.org/170176456

IDR: 170176456

Текст научной статьи Обновленный прогноз социально-экономического развития в 2015–2016 гг. Института Гайдара

Обновленный прогноз ИЭП (Институт Гайдара) учитывает более сдержанную реакцию экономики на ценовые и внешнеполитические шоки, чем это предполагалось ранее, и прогнозирует более умеренные масштабы спада в 2015 г. (2,8%). Однако, в отличие от прогноза Минэкономразвития России, базовый сценарий прогноза ИЭП не предполагает возобновления роста экономики в 2016 г.. Согласно пессимистическому сценарию, основанному на предполагаемой цене барреля нефти Urals 55–60 долларов в 2015–2016 гг., ВВП России сократится на 4,2% в 2015 г. и еще на 2,9% в 2016 г. Реальные располагаемые доходы снизятся на 5,3% и 0,7% соответственно; инфляция составит 12% в 2015 г. и 7,8% в 2016 г.; курс доллара к рублю – 56 руб. и 52,7 руб. Базовый сценарий предполагает более высокие цены на нефть (60 и 70 долл./барр.). В этом случае можно ожидать более умеренного падения ВВП в 2015 г., однако в целом разница между сценариями на выглядит принципиальной. Снижение ВВП в 2016 г. составит в базовом сценарии 1,2%, реальные располагаемые доходы сократятся на 4,8% в 2015 г. и будут стагнировать в 2016 г.; спад инвестиций в основной капитал останется практически таким же, как и в пессимистическом сценарии, – 91,2% в 2015 г. и 99,7% в 2016 г.

Результаты развития российской экономике в I кв. 2015 г. оказались лучше, чем ожидалось в начале года. По предварительной оценке Росстата, ВВП в I кв. 2015 г. сократился на 2,2% по сравнению с I кв. 2014 г., промышленное производство – на 0,4%, инвестиции в основной капитал – на 3,6%. В то же время спад потребления оказался достаточно глубоким. Оборот розничной торговли уменьшился в I кв. на 6,7% по сравнению с аналогичным периодом 2014 г., Спад в реальных доходах оказался умеренным – реальные располагаемые доходы домашних хозяйств уменьшились на 2,7%, однако средняя зарплата снизилась на 9,0% в реальном выражении. Рост потребительских цен к концу I кв.достиг 16,8% относительно марта 2014 г.

Апрельские и майские данные практически по всем показателям продемонстрировали усиление негативных тенденций. Исключение составила лишь инфляция, которая начала замедляться в годовом выражении уже в апреле.

Более плавное ухудшение экономической ситуации, чем предполагалось в нашем предыдущем прогнозе (см. ОМЭС. №3, 2015 г.) связано с адаптацией экономики к новым внешним условиям. На валютном рынке после стремительной девальвации декабря 2014 г. и января 2015 г. началось обратное движение в сторону укрепления национальной валюты. Это произошло по нескольким причинам. Резкое сокращение импорта в I кв. (на 37% в номинальном долларовом выражении) снизило спрос на валюту со стороны экономических агентов. Одновременно с этим восстановление нефтяных цен прекратило снижение доходов экспортеров. Расширение операций Банка России по предоставлению валютной ликвидности позволило пройти пик выплат внешних долгов без очередного витка девальвации (подробнее о причинах укрепления рубля см. ОМЭС №7 и №8, 2015 г.).

Снижение импорта (как в результате снижения рубля, так и вследствие антисанкций) привело к перераспределению потребительского рынка в пользу отечественных товаров. Так, если номинальный объем оборота розничной торговли в I кв. 2015 г. вырос на 9,5%, то объем импортных товаров в рознице сократился на 0,5% в номинальном рублевом выражении, а отечественных, наоборот, увеличился на 17,5%. Это стало одним из факторов удержавшим внутреннее производство от более резкого падения.

Первоначальные предпосылки негативного прогноза на 2015–2016 гг. основывались на следующих факторах. Во-первых, это снижение структурных темпов экономического роста, обусловивших замедлением экономического развития уже в 2013–2014 гг. Во-вторых, резкое падение цен на нефть, которое, по нашим оценкам, приведет к потерям экспортных доходов в 2015 г. в размере 140 млрд долл. в годовом исчислении. Последнее, в свою очередь, ведет к падению доходов всех экономических агентов. Третьим фактором послужило введение экономических санкций против России, закрывшие рынок международных заимствований для широкого круга российских банков и компаний, а также последовавшие за этим антисанкции, перекрывшие импорт отдельных видов продовольствия из западных стран.

Главный инструмент приспособления к новым экономическим условиям в сложившейся ситуации – это девальвация рубля относительно доллара США. Обесценение рубля привело к росту темпов инфляции, увеличению конкурентоспособности российских товаров (как на внутренних, так и на внешних рынках), перераспределению доходов от работников (из-за снижения зарплат) к работодателям (прибыли предприятий) в реальном выражении. В результате, сформировалось некоторое новое внутреннее экономическое равновесие.

Быстрая девальвация рубля также способствовала частичному восстановлению внешнего равновесия: быстрее, чем предполагалось, отреагировал платежный баланс; погашение фирмами внешних долгов произошло, скорее всего, за счет сокращения их зарубежных активов, а не за счет покупки валюты внутри страны.

В нашем прогнозе мы исходим из ряда предпосылок. В первую очередь мы предполагаем, что вследствие произошедших структурных изменений в экономике замедлились структурные темпы роста (структурный темп роста снизился с 2–3% в 2011–2013 гг. до 1%1). Сохранение негативных демографических тенденций (дальнейшее снижение численности населения в трудоспособном возрасте, несмотря на стабилизацию и даже небольшой рост общей численности населения), а также снижение инвестиций в основной капитал не позволяют рассчитывать на рост в 2015–2016 гг. фундаментальных факторов производства – труда и капитала. Замораживание вследствие санкций заметной доли деловых отношений российских и иностранных компаний, снижение потока прямых иностранных инвестиций в РФ также не способствуют повышению уровня совокупной факторной производительности в российской экономике.

Вторая предпосылка, заключается в том, что российская экономика еще не адаптировалась к шоку от падения нефтяных цен, приведшему к изменению условий внешней торговли. Текущий уровень цен на нефть, являющийся главной составляющей внешних условий торговли для российской экономики, находится ниже среднего многолетнего уровня и будет оставаться ниже его и в 2016 г. (50–60 долл./барр. против средней многолетней цены 80–85 долл./барр., в зависимости от выбора периода усреднения). Кроме того на достаточно низком уровне остаются и цены на ряд других сырьевых товаров российского экспорта (например, уголь). Это означает сохранение отрицательного вклада в темпы роста ВВП внешнеторговой составляющей. Напомним, что в 2009 г., среднегодовой уровень цен на нефть (63 доллара за баррель) был выше среднего многолетнего уровня на тот момент, т.е. в 2009 г. внешнеторговая компонента роста ВВП оставалась положительной.

Кроме того, напряженная геополитическая обстановка вокруг России, продолжение «войны санкции», по крайней мере до середины 2016 г., память о шоке на валютном рынке в декабре 2014 г. и нарастающие проблемы в банковском секторе – все это ведет к сохранению высокого уровня неопределенности и поддержанию негативных ожиданий экономических агентов внутри России и по отношению к России за рубежом. Наблюдаемое в 2015 г. укрепление рубля по отношению к иностранным валютам также нивелирует эффект ценовой конкурентоспособности российских товаров на внутреннем и внешних рынках.

Мы предполагаем, что все эти факторы сохранятся следующем году, что не позволяет рассчитывать на возобновление роста ВВП в 2016 г., как это предполагается в прогнозе Минэкономразвития России.

Базовый сценарий прогноза предполагает средний уровень стоимости барреля нефти марки Юралс в размере 60 долл./барр. в 2015 и 70 долл./барр. в 2016 г. Еще раз отметим, что это предположения означает, что в ближайшие два года кардинального изменения условий внешней торговли для российской экономики не произойдет.

Пессимистический сценарий исходит из предположения среднегодового уровня цен на нефть сорта Urals 55 долл./барр. в 2015 г. и 60 долл./ барр. – в 2016 г. Заметим, что с учетом фактической динамики цен на нефть в январе–мае 2015 г. пессимистический сценарий реализуется при условии возобновления падения цен на нефть на мировом рынке во 2 полугодии 2015 г. до 45–50 долл./барр.

В базовом сценарии номинальный обменный курс рубля мы прогнозируем на уровне 55,4 рублей за доллар в среднем за 2015 г. и 50,6 рублей в среднем за 2016 г. Реальный эффективный курс рубля вырастет в 2015 г. на 9,6%, а в 2016 г. – на 6,3%.

Согласно полученным результатам в 2015–2016 гг. прогнозируется рост номинального объема экономики. Однако падение ВВП в реальном выражении составит 2,8% в 2015 г. и 1,2% в 2016 г.

Наиболее резкий спад ожидается в инвестициях в основной капитал, которые в реальном выражении сократятся на 8,8% в 2015 г. и продолжат, хотя и замедлят, снижение на 0,3%. в 2016 г.

Реальные денежные доходы домашних хозяйств будут иметь отрицательную динамику в 2015 г.; мы прогнозируем их сокращение на 4,8%. В 2016 г. будет наблюдаться небольшой рост реальных денежных доходов домохозяйств в размере 0,2%. Одним из факторов снижения реальных доходов населения будет сохранение высоких темпов инфляции. Индекс потребительских цен в 2015 г. составит по базовому прогнозу 11,7%, а в 2016 г. – 7,8%.

Снижение доходов домашних хозяйств ведет к сокращению спроса со стороны населения на товары и услуги. Оборот розничной торговли в реальном выражении снизится на 5,8% в 2015 г. и на 0,4% в 2016 г.

Экспорт в 2015 г. сократится в долларовом выражении почти на 30% по сравнению с 2014 г. и составит 398,3 млрд долл. Основной вклад в сокращение экспорта вносит снижение цен на нефть и газ и, соответственно, уменьшение стоимости экспорта нефти, газа и нефтепродуктов: падение нефтегазового экспорта составит более трети от уровня 2014 г. В 2016 г. объем экспорта несколько увеличится до 440,1 млрд долл. Объем импорта в 2015 г. сократится чуть больше чем на четверть до 312,5 млрд долл. вследствие снижения курса рубля и сокращения спроса на импортную продукцию как конечную, так и промежуточную. Восстановление в 2016 г положительной динамики импорта (до 355,4 млрд долл.) связано с прекращением ослабления рубля в реальном выражении.

В ближайшие два года мы прогнозируем высокий уровень процентных ставок по рублевым кредитам, который будет заметно выше темпов инфляции. Соответственно в 2015 г. номинальную кредитную ставку мы прогнозируем на среднем уровне 16,2% годовых (1,2% в реальном выражении), а в 2016 г. – 9,9% годовых (1,9% в реальном выражении). Высокий уровень стоимости кредитных ресурсов станет дополнительным ограничением для оживления инвестиционной активности в экономике.

Рост денежных агрегатов прогнозируется на достаточно умеренном уровне – ниже темпов инфляции, что связано с высокой ценой кредита. Рост денежной массы (агрегат М2) в 2015 г. составит 10,9%, а в 2016 г. – 16,6%. Денежная база увеличится на 12,6% в 2015 г. и на 14% в 2016 г.

Динамика основных макроэкономических показателей социальноэкономического развития России для пессимистического сценария приведена в табл. 1 .

Таблица 1