Обобщенная оценка сезонного фактора при изучении динамики ндс России

Автор: Курышева Светлана Владимировна, Батырова Дарья Кирилловна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 1 (121), 2020 года.

Бесплатный доступ

Статья посвящена вопросам оценки сезонного фактора при изучении динамики НДС России. Помесячная динамика тенденции налоговой нагрузки по НДС с 2011 по 2018 годы охарактеризована уравнением тренда с расчётом коэффициента детерминации и проверкой параметров по t-критерию Стьюдента на статистическую значимость. Акцентировано внимание на то, что сезонность оказывает в большей мере воздействие на динамику НДС, чем тенденция. Дан модельный прогноз НДС по мультипликативной модели с учетом сезонной компоненты, включенной в модель как отдельный фактор, ошибка прогноза составила 9,4%, что свидетельствует о достаточно хорошем качестве построенной модели.

Налоговая нагрузка, налоговые доходы, ндс, динамика поступлений, тенденция, сезонность, фиктивные переменные, уравнение тренда, автокорреляционная функция, f-критерий фишера, коэффициенты сезонности

Короткий адрес: https://sciup.org/148319082

IDR: 148319082

Generalized assessment of the seasonal factor in the study of the dynamics of vat in Russia

The article is devoted to the assessment of the seasonal factor in studying the dynamics of the VAT of Russia. Monthly dynamics of the VAT tax burden from 2011 to 2018 the described trend equation with the calculation of determination coefficients and verification of parameters according to the Student t-criterion for statistical significance. Attention is focused on the fact that seasonality has a greater effect on the dynamics of VAT than the trend. VAT is forecasted for December 2018, considering the seasonal components included in the model as a separate factor, the forecast error is 9.4%, which indicates a good quality of the constructed model.

Текст научной статьи Обобщенная оценка сезонного фактора при изучении динамики ндс России

Налоговые поступления являются одним из важнейших источников пополнения бюджета нашей страны. Ведущую роль среди источников доходов бюджета, не связанных с нефтегазовыми доходами, занимает НДС, как основной косвенный налог. В отличие от прямых налогов, НДС является косвенным налогом, т.к. устанавливается в виде надбавки к цене или тарифу (аналогично акцизу и таможенной пошлине, которая до 2005 г. рассматривалась в НК РФ, ст. 13, как один из видов федеральных налогов). Соответственно, бремя его уплаты, в конечном итоге, ложится на потребителя.

ГРНТИ 06.52.13

Светлана Владимировна Курышева – доктор экономических наук, профессор, профессор кафедры статистики и эконометрики Санкт-Петербургского государственного экономического университета.

Дарья Кирилловна Батырова – аспирант кафедры статистики и эконометрики Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 30.10.2019.

В 2016 г. НДС был объявлен как драйвер налоговых поступлений в бюджет России. Дальнейшее развитие доходов бюджета ФНС РФ связывает с увеличением роли НДС в системе налогообложения России, что соответственно предполагает развитие сферы производства [2].

Материалы и методы

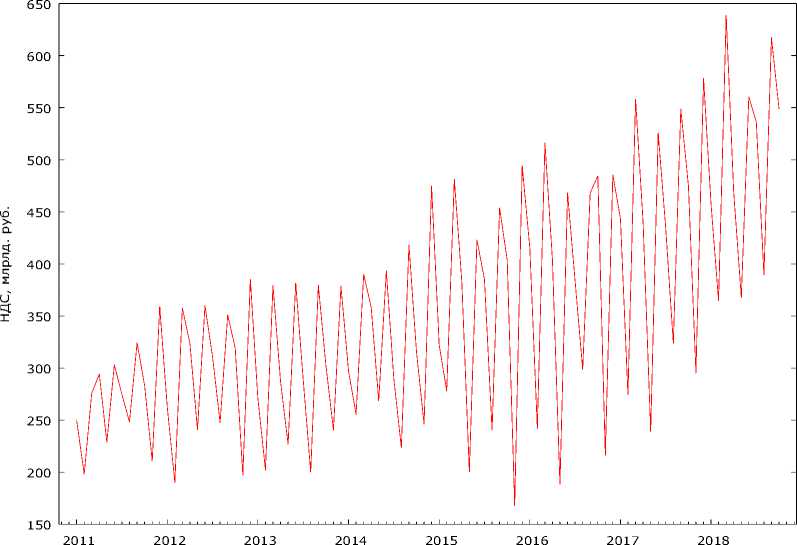

Возникает вопрос, насколько вероятны ожидания ФНС? С этой целью исследовалась динамика сумм поступлений НДС за 2011-2018 гг. по месяцам, т.к. в этот период наблюдался рост НДС, в отличие от более раннего периода, характеризовавшимся спадом. Динамика поступлений НДС по месяцам за 2011-2018 гг. представлена на рис. 1.

Рис. 1 . Помесячная динамика НДС за 2011-2018 гг., млрд руб. [1]

График показывает, как наличие тенденции, так и сезонности. В связи с тем, что амплитуда колебаний не одинаковая, то имеет место мультипликативная модель, включающаяся в себя три компоненты: тренд (T) , сезонность (S) и случайная составляющая (E) .

Результаты и обсуждение

Для построения мультипликативной модели сезонности сначала использовался классический вариант разложения уровней динамического ряда на компоненты: была найдена 12-ти членная центрированная скользящая средняя, рассчитаны коэффициенты сезонности, проведена их корректировка и определены десезонализированные уровни НДС, по которым рассчитан линейный тренд:

ft = 238,92 + 2,37t, R2 = 0,721

t (28,4) (15,4)

В целом уравнение и его параметры статистически значимы, но для прогнозных целей была предпринята попытка улучшить результат с помощью параболы второй степени, которая не дала ощутимых результатов: R2 увеличился до 0,7351 (на 1 п.п.), но параметр при t2 оказался статистически не значимым. Прогноз на декабрь 2018 г. по линейному тренду составил 466,52 млрд руб., с учетом сезонности – 597,27 млрд руб., а с учетом случайности – 522,52 млрд руб.

Фактическая величина в декабре 2018 г. составила 690,9 млрд руб., то есть ошибка прогноза с учетом тенденции и сезонности составила 13,4%, что говорит о недостаточно хорошем качестве построенной модели. Также был рассмотрен и другой подход, в котором сезонность учитывалась в виде фиктивных переменных. Была построена мультипликативная модель:

Y = a bt c1z1 c2z2…c11z11, где Y – исходные уровни динамического ряда, t – фактор времени, принимающий значения от 1 до 94, z1, z2, z3, …, z11 – фиктивные переменные, принимающие значения 1 для соответствующего номера месяца и 0 для остальных месяцев.

R2 составил 0,887, но параметры c 3, с 6 , с 9, оказались статистически не значимы. Исключив эти переменные, мы получили новое уравнение:

ft = 317,304x1,0065 t x0,7888 z1 x0,580i z2 x0,8522 z4 x0,5582 z5 x0,8ii4 z7 x0,605 z8 x0,8560z10x0,5i5 z11

t (196,8) (18,92) (5,24) (12,0) (3,53) (12,89) (4,62) (11,09) (3,43) (13,9)

Для него R2 = 0,885, все параметры прошли проверку при уровне значимости 0,01. Уравнение показывает, что ежемесячно, независимо от сезонности, сумма НДС возрастает в среднем на 0,65%. Все показатели сезонности меньше единицы, это свидетельствует о том, что во все месяцы сезонность была ниже, чем в декабре.

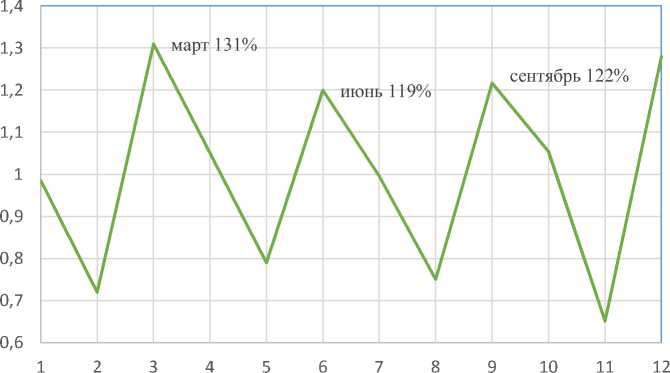

Исходя из этой модели, был дан прогноз на декабрь 2018 г.: 592 млрд руб., таким образом, ошибка прогноза составила 14,2%, что не улучшило прогнозное значение, т.е. нельзя говорить о высоком качестве построенной модели. Однако, в этом варианте при прогнозе на 3-ий, 6-ой, 9-ый месяцы (которые ранее были удалены), коэффициенты сезонности не были учтены. Между тем, именно в эти месяцы сезонность была существенной: в марте она составила 131,0%; в июне – 119,0%; в сентябре – 122,0%.

Автокорреляционная функция для коэффициентов сезонности показывает наличие четкой сезонной составляющей. Наблюдается сезонность с лагом в три месяца: коэффициент автокорреляции 3-го порядка составил 0,944, что можно увидеть на рис. 2.

месяц

Рис. 2 . Коэффициенты сезонности НДС

Чтобы учесть сезонность каждого месяца, был предложен следующий вариант анализа: теоретический уровень ряда Уt рассматривается как функция тенденции и сезонности, где в качестве коэффициентов сезонности использованы скорректированные коэффициенты сезонности, найденные после выравнивания ряда по скользящей средней. Результаты анализа оказались следующими:

ft = -128,353 + 3,64Rs + 2,46t

t (-6,09) (18,77) (15,88)

При этом R2 = 0,806, F -критерий Фишера = 306,91. Влияние тенденции оказывается примерно таким же, что и в модели при разложении уровня ряда на компоненты. Прогноз по данной модели на декабрь 2018 г. составил 574 млрд руб. (ошибка 17,0%). Более сильное воздействие на динамику НДС оказывает сезонность, о чем и свидетельствует анализ матрицы парных коэффициентов корреляции и рассчитанные на ее основе показатели частной корреляции (см. таблицу).

Таблица

Матрица парных коэффициентов корреляции

|

НДС |

Коэффициенты сезонности |

t |

|

|

НДС |

1 |

||

|

Коэффициенты сезонности |

0,716171 |

1 |

|

|

T |

0,609174 |

0,015250711 |

1 |

Частные коэффициенты корреляции составили: Ryt. s = 0,856, Rys. t = 0,891. Однако, при рассмотрении линейной функции мы перешли от мультипликативной к аддитивной модели, обобщенная оценка сезонного фактора может быть дана также и для мультипликативной модели. В этом случае модель примет вид:

ft = 82,76 х 1,0109s х 1,0066f, й2 = 0,87, F = 301,03

t (72,65) (14,66) (19,45)

Уравнение тренда и его параметры статистически значимы, критерий D-W составил 1,97 (d/1,65; du 1,69). Прогноз по данной модели на декабрь 2018 г. составил 625 млрд руб. (ошибка прогноза 9,4%).

Заключение

Итак, прогноз с учетом тенденции и сезонности, взятой как отдельный фактор, по мультипликативной модели дает меньшую ошибку прогноза, чем предыдущие модели, поэтому более точной следует считать именно последнюю модель, которая позволяет дать обобщенную оценку влияния сезонности и тенденции на динамику поступлений НДС в бюджет.

Список литературы Обобщенная оценка сезонного фактора при изучении динамики ндс России

- Федеральная служба государственной статистики. Краткосрочные экономические показатели - 2018. [Электронный ресурс]. Режим доступа: https://www.gks.ru/bgd/regl/b18_02/Main.htm (дата обращения 25.10.2019).

- Батырова Д.К. Оценка НДС как драйвера налоговых поступлений России // Известия Санкт-Петербургского государственного экономического университета. 2017. № 6 (108). С. 130-134.

- Курышева С.В. Оценка тенденций в изменении налоговой нагрузки предприятий России по видам экономической деятельности за 2006-2014 годы // Вестник НГУЭ. 2015. С. 152-159.

- Курышева С.В., Парик И.Ю., Боченина М.В. Анализ временных рядов и прогнозирование. СПб.: Изд-во СПбГЭУ, 2014. 98 с.

- Елисеева И.И., Курышева С.В. Фиктивные переменные в анализе данных // Социология: методология, методы, математическое моделирование. 2010. № 30. С. 43-63.

- Эконометрика / под ред. И.И. Елисеевой. М.: Юрайт, 2012. 453 с.

- Статистика в 2 т. Том 1 / отв. ред. И.И. Елисеева. М.: Юрайт, 2018. 332 с.