Обоснование приоритета материальных ресурсов для формирования бюджета затрат предприятий инфраструктуры

Автор: Дементьев А.П., Северова М.О., Шевцов Е.А.

Статья в выпуске: 3, 2024 года.

Бесплатный доступ

Бюджетное управление на практике является жестко лимитирующей системой планирования потребности в материальных ресурсах, которая решает вопросы обеспечения производственной программы в пределах установленного лимита расходов. В рамках решения поставленной задачи перед руководителями центров ответственности стоит проблема выбора - какими инструментами пользоваться для обоснованного расчета потребности и каким ресурсам отдать предпочтение. Авторы предлагают на примере предприятий транспортной инфраструктуры свой взгляд на установление приоритета материальных ресурсов для включения их потребностей в бюджет, основанный на выявлении зависимости расходов от соответствующих драйверов затрат и значимости при обеспечении производственной программы.

Бюджет, затратоемкость, материальные ресурсы, производственная программа, драйвер расходов, ранжирование

Короткий адрес: https://sciup.org/148329192

IDR: 148329192 | УДК: 336.144 | DOI: 10.18101/2304-4446-2024-3-48-57

Justification of the priority of material resources for the formation of enterprise cost budgets in infrastructure

In practice, budget management is a strictly limiting system for planning the need for material resources, addressing the issue of ensuring the production program within the established expense limits. In solving this task, responsibility center managers face the problem of choosing the tools to use for a justified calculation of resource needs and determining which resources to prioritize. The authors propose their approach, using transportation infrastructure enterprises as an example, to establish the priority of material resources for budget inclusion, based on identifying the relationship between expenses and relevant cost drivers, as well as the significance of these resources in supporting the production program.

Текст научной статьи Обоснование приоритета материальных ресурсов для формирования бюджета затрат предприятий инфраструктуры

Дементьев А. П., Северова М. О., Шевцов Е. А. Обоснование приоритета материальных ресурсов для формирования бюджета затрат предприятий инфраструктуры // Вестник Бурятского государственного университета. Экономика и менеджмент. 2024. № 3. С. 48-57.

Железнодорожный транспорт на сегодняшний момент является единственным видом транспорта, имеющим на балансе собственную инфраструктуру, а значит, и расходы на ее содержание. Стоит отметить, что величина этих расходов является значительной и в современной структуре компании ОАО «РЖД» учитывается в нескольких функциональных филиалах. Дирекция инфраструктуры — один из самых затратоемких сегментов компании, который расходует около 30% всех ресурсов в целом, аккумулирует более трети расходов на оплату труда, является самым фондоемким (более половины всех расходов на амортизацию) и материалоемким (около 40%). Все это определяет необходимость научно обоснованного подхода к планированию расходов инфраструктуры и управлению ими. Одним из важнейших направлений реализации поставленных задач является выявление основных факторов, определяющих уровень затрат и их динамику. Авторами исследования была поставлена цель проанализировать расходы предприятий инфраструктуры (на примере хозяйства пути) на предмет зависимости их от возможных драйверов затрат [1].

Следует отметить, что расходы на содержание инфраструктуры имеют относительно невысокую степень зависимости от основного показателя транспортной работы — грузооборота и вытекающего из него целого ряда показателей (грузонапряженность, густота перевозок, пробег поездов и др.) [2]. Ключевыми для формирования бюджета являются объективно расходы, связанные с материалами верхнего строения пути и оплатой труда персонала, необходимые для выполнения задач текущего содержания инфраструктуры. Несмотря на это, предметом исследования авторов на данном этапе стали расходы предприятий путевого хозяйства, которые можно условно назвать «обеспечивающими» производственный процесс и без которых невозможно выполнение производственной программы предприятий инфраструктуры и реализации их основной производственной функции — обеспечение безотказного и безопасного перемещения грузов и пассажиров с заданным качеством транспортной услуги. Результаты, представленные авторами, получены в рамках выполнения исследовательской работы по управлению материальными ресурсами инфраструктурных предприятий компании ОАО «РЖД» и имеют как теоретическую, так и практическую направленность.

Следует отметить, что для предприятий инфраструктуры характерно наличие большого количества нормативных документов в области планирования затрат, которые регламентируют нормы расхода ресурсов, периодичность выполнения работ и др. Однако в рамках системы бюджетирования детальное обоснование чаще всего имеют затраты на оплату труда и материальные ресурсы, связанные с планово-предупредительными работами. Для текущего содержания, программа которого зачастую имеет вероятностный характер, выделить зависимость расходов от различных факторов бывает затруднительно [3; 4].

Основные задачи, поставленные авторами в ходе исследования, и пошаговая модель их решения представлены на рисунке 1. В данной работе приведены результаты, полученные на первом и втором этапах. Результаты третьего этапа представляют собой рекомендации для планирования рассматриваемой группы расходов с обоснованием методов расчета и драйверов затрат.

В процессе исследования на основании проведенного анализа структуры и динамики расходов по процессам и местам возникновения затрат были выделены «прочие материальные расходы», включающие в себя значительную номенклатуру используемых ресурсов. Как показывает практика, они планируются по остаточному принципу (по сравнению с расходами на материалы верхнего пути), без детального обоснования и часто попадают под секвестирование.

Для выявления факторов, определяющих уровень и динамику прочих материальных затрат для предприятий путевого комплекса дирекции инфраструктуры, была детализирована структура прочих материальных расходов по видам используемых ресурсов и связи с основными технологическими процессами рабо- ты предприятий, выявлены существенные позиции материалов, уровень их значимости для выполнения производственной программы и определены возможные драйверы затрат.

Анализ существующих методик расчета потребности в прочих материалах

Изучение отчетных форм службы пути

Изучение используемых нормативных документов

Изучение существующего порядка расчета потребности в прочих материалах

Ранжирование прочих материалов по степени их влияния на выполнение производственной программы (деление на группы приоритета)

Изучение производственной программы текущего содержания пути

Определение связей отдельных групп прочих материалов с производственной программой

Выделение групп приоритета

Анализ документации линейных предприятий (плановой и отчетной) для определения возможности увеличения доли их участия в планировании затрат на прочие материалы с целью более точной привязки к реальным нуждам предприятий

Оптимизация методик расчета потребности в прочих материалах

Поиск полного перечня нормативных источников, регламентирующих использование каждого вида прочих материалов

Анализ документов службы пути, содержащих информацию о дефектности элементов по тем видам материалов, которые имеют недостаточную нормативную базу

Анализ отчетных форм службы пути по прочим материалам за последние несколько лет для поиска статистических закономерностей их использования

Разработка методик определения потребности по каждой группе прочих материалов, максимально приближенных к реальным нуждам хозяйства пути

Рис. 1. Пошаговая модель решения поставленных задач

Для решения этого вопроса в створе поставленных задач были изучены отчетные формы службы пути по прочим материалам в увязке с планом выполнения работ текущего содержания. Отражение групп материалов по местам возникновения, а по сути принадлежности к различным технологическим подразделениям службы пути на экспериментальном полигоне, приведено в таблице 1.

Таблица 1

Укрупненные группы прочих материалов по местам возникновения затрат (по материалам 2023 г.)

|

Подразделения хозяйства пути |

Наименование показателя |

Структура бюджета затрат, проц. |

Дополнительная потребность по отношению к бюджету, млн р. |

Дефицит бюджета от фактической потребности, проц. |

|

Отдел эксплуатации |

|

24,1 |

28,36 |

61,9 |

|

Сектор сварки |

Материалы для основной производственной деятельности (сварка, наплавка) |

0,0 |

44,98 |

100,0 |

|

Участки дефектоскопии |

|

10,4 |

22,42 |

47,1 |

|

Сектор механизации |

|

13,9 |

27,16 |

49,4 |

|

Технический отдел |

|

9,5 |

3,84 |

82,6 |

|

Отдел искусственных сооружений |

|

11,2 |

2,15 |

90,9 |

|

Охрана труда |

|

29,2 |

6,31 |

89,8 |

|

Прочие подразделения |

Резинокорд, кислород, направляющие столбики, асфальт, мебель и т. д. |

1,7 |

8,8 |

26,7 |

|

ИТОГО по остальным прочим материалам |

100,0 |

144,03 |

75,3 |

Авторами было произведено ранжирование расходов с учетом их существенности с точки зрения уровня затрат и важности для обеспечения безопасности движения поездов, надежности функционирования пути и выполнения производственной программы текущего содержания. В результате чего были выделены три группы прочих материалов по приоритету:

-

- 1-я группа — материалы, обеспечивающие выполнение производственной программы, безопасности движени[я и надежности инфраструктуры и, следовательно, даже в случае дефицита бюджета требующая сохранения расходов в полном объеме (однако может быть скорректирована на изменение производственной программы);

-

- 2-я группа — в случае недостаточности средств позволяет несколько (на 10-20%) снизить затраты на их приобретение без значимого изменения качества текущего содержания пути;

-

- 3-я группа — на качество влияет незначительно и позволяет при необходимости экономии отдалить расходы на более поздние периоды.

Данная группировка позволяет увязать некоторые материалы группы с технологическими операциями производственной программы с учетом их привязки к подразделениям службы пути.

Проведенный мониторинг материалов службы пути по определению потребности в группе прочие материалы позволил говорить о том, что на протяжении последних трех лет наблюдается недофинансирование бюджета по выбранной группе материальных ресурсов (около 75% по данным 2023 г.), что определило необходимость обоснования приоритетных позиций ресурсов при формировании бюджета затрат дистанций пути.

В результате мониторинга были разработаны схемы взаимосвязей групп прочих материалов с работами, выполняемыми в соответствии с производственной программой, по подразделениям службы пути (рис. 2-4).

Это позволило подтвердить гипотезу о наличии уровней «существенности» различных групп прочих материалов и сделать вывод об их составе. В первом приближении в группу первого приоритета попали:

-

- материалы для основной производственной деятельности (отрезные и шлифовальные круги, сверла, соединители, материалы для сварки и наплавки);

-

- вспомогательный инвентарь (ручной инструмент — лопаты, метла);

-

- метрологический инструмент (путевые шаблоны, нивелиры, цифровые термометры);

-

- смазки, кислород, пропан.

К группе первого приоритета можно отнести расходы участков дефектоскопии (запасные части, незамерзающая контактирующая жидкость, запасные части для путеизмерительных тележек), поскольку от работы этого подразделения напрямую зависит безопасность движения поездов и надежность работы пути, а также запасные части, смазки и азот для работы лубрикаторов, так как эти устройства существенно влияют на интенсивность износа одного из основных элементов верхнего строения пути — рельсов, значительно продляя их срок службы.

Кроме того, в работах текущего содержания пути задействованы автомобили и автотракторная техника, для функционирования которых необходимы запасные части и масла различных типов.

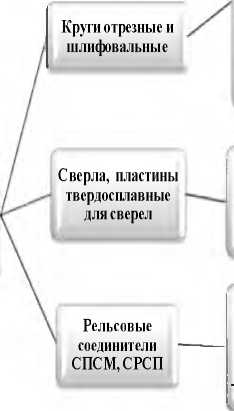

Материалы для основной производственной деятельности

-

- одиночная смена дефектных рельсов

-

- переукладка рельсов

-

- сварка рельсов АЛТС

-укладка изостыков

-

- наплавка рельсов в местах пластических деформаций в зоне сварных стыков

-

- шлифовка дефектных рельсов и крестовин

Производственный [ отдел

Вспомогательный инвентарь (лопаты, метла)

-

- одиночная смена дефектных рельсов

- укладка изостыков

-

- замена ремкомплектов и крестовин стрелочных переводов

-

- одиночная смена дефектных рельсов

-

- замена ремкомплектов и крестовин стрелочных переводов

установка соединителей СПСМ, СРСП

-

- выправка кривых с постановкой их в проектное положение

-усиление кривых малого радиуса на участках с нестабильной шириной колеи

-

- одиночная смена дефектных рельсов

-

- смена / укладка шпал

-

- переборка (замена изоляции) изостыков - подрезка балласта

Рис. 2. Соответствие групп прочих материалов производственной программе по производственному отделу

ВЕСТНИК БУРЯТСКОГО ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА

Рис. 3. Соответствие групп прочих материалов производственной программе по сектору сварки

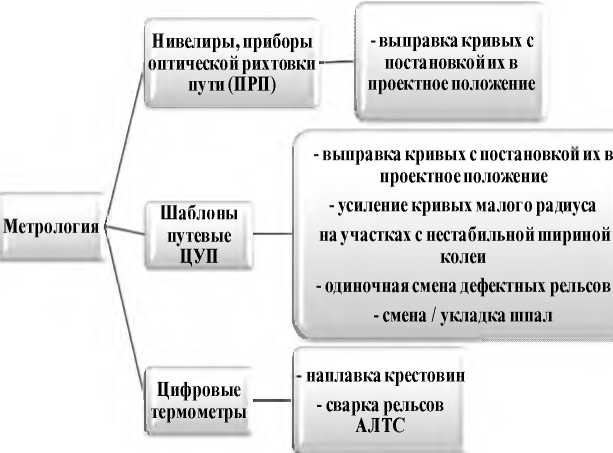

Технический отдел

Рис. 4. Соответствие групп прочих материалов производственной программе по техническому отделу

В группу третьего приоритета можно включить материалы ДСИЗ и огнетушители, так как они не всегда используются в нормируемых объемах и имеют достаточно большой срок службы. Кроме того, формирование заявки на эти материалы должно сопровождаться более точным учетом остатков материалов на складе. Остальные материалы следует считать группой второго приоритета .

Следует отметить, что в группу главного приоритета попали материалы, обеспечивающие выполнение основных технологических процессов дистанций пути вне зависимости от уровня их существенности (доли в общей сумме) и метода расчета. С другой стороны, в структуре затрат наибольший удельный вес занимают материалы, связанные с обеспечением персонала специальной одеждой и средствами защиты, обязательность приобретения которых регламентируется нормативными документами федерального уровня. Для данной группы материалов необходимо улучшить контроль за документальным сопровождением их движения и использования в целях устранения излишних запасов.

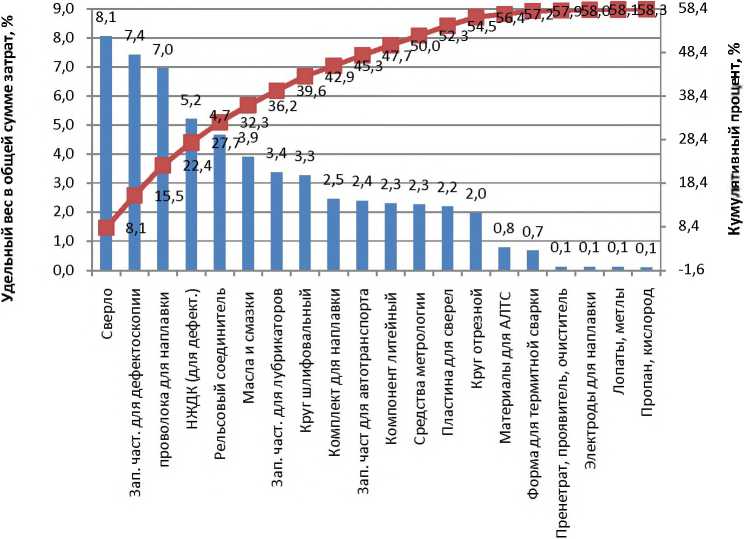

Обобщая результаты выполненного исследования, можно выделить группу приоритетных материалов (1-я группа), которые имеют высокий уровень значимости с точки зрения ресурсоемкости и увязки с производственной программой, используя диаграмму Парето (рис. 5).

Рис. 5. Перечень прочих материалов, входящих в 1-ю группу значимости

Стоит отметить, что в предлагаемый перечень попали практически все материалы, выделенные с позиции ресурсоемкости (исключая материалы, связанные с охраной труда), что позволяет говорить о том, что почти 60 % номенклатуры прочих материалов связаны и обеспечивают производственную программу.

Принятие управленческих решений по рациональному распределению ресурсов должно учитывать интересы структурных подразделений — дистанций пути, что позволит объективно оценить ресурсную базу, наличие местных технологических и технических особенностей и используемой техники и оборудования. Применение уровней приоритета материальных ресурсов для обеспечения производственной программы и качества содержания инфраструктуры способствует оптимизации бюджета расходов предприятий в пределах установленных лими- тов, что, в свою очередь, нивелирует существенные отклонения по отдельным видам материалов, которые были выявлены в базовых предприятиях.

Список литературы Обоснование приоритета материальных ресурсов для формирования бюджета затрат предприятий инфраструктуры

- Северова М. О., Суворова Е. О. Выбор драйверов затрат при планировании расходов на текущее содержание инфраструктуры железнодорожного транспорта // Сборник научных трудов: Наука. Технологии. Инновации: в 9 частях / под редакцией А. В. Гадю-киной. Новосибирск, 2020. С. 282-286. Текст: непосредственный.

- Северова М. О., Сурикова Е. А. Вопросы зависимости расходов от объема работы в современных механизмах управления затратами // Инновации в жизнь. 2017. № 2(21). С. 97-109. Текст: непосредственный.

- Котова И. А., Северова М. О. Закономерности сменяемости элементов верхнего строения пути в пределах жизненного цикла конструкции // Путь и путевое хозяйство. 2023. № 5. С. 11-13. Текст: непосредственный.

- Калькулирование себестоимости текущего содержания пути на экспериментальном полигоне Западно-Сибирской железной дороги: монография / А. П. Дементьев, И. Д. Узенюк, Т. А. Лунина [и др.]; под редакцией А. П. Дементьева. Новосибирск: Наука, 2020. 84 с. Текст: непосредственный.