Обоснование приоритетов экономической политики на основе структурного анализа валового регионального продукта (на примере Пермского края)

")

Автор: Миролюбова Татьяна Васильевна, Ворончихина Екатерина Николаевна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Региональная экономика

Статья в выпуске: 1 т.12, 2017 года.

Бесплатный доступ

Проведен структурный анализ валового регионального продукта (ВРП) Пермского края, рассчитанного на основе распределительного метода (по доходам) и метода конечного использования, с целью определения влияния каждого из его компонентов на темп роста обобщающего показателя. Показано значительное статистическое расхождение значений ВРП, рассчитанного разными методами. При этом ВРП, определенный методом конечного использования, характеризуется большей амплитудой колебания, чем валовая добавленная стоимость и ВРП, рассчитанный по доходам. Установлена причина данного расхождения значений ВРП - неполное отражение межрегиональных связей на региональном уровне. Выделены проблемы, возникающие при проведении расчетов, в том числе в результате упрощения методики расчета макроэкономических показателей на региональном уровне, которые являются весьма значимыми для регионов страны, в том числе для Пермского края. На основе анализа чувствительности и результатов корреляционного анализа установлены факторы, оказывающие существенное влияние на темп экономического роста в регионе. Корреляционный анализ показал высокую зависимость уровня ВРП от потребительских расходов как в Пермском крае, так и в России в целом. Эмпирический анализ позволил обосновать основные направления региональной экономической политики и выделить инструменты государственного управления, используя которые в пределах своих полномочий и учитывая специфику методов воздействия в области заработной платы, стимулирования потребительского спроса, инвестиционных и государственных расходов, Правительство Пермского края способно оказывать влияние на экономический рост в регионе.

Экономический рост, региональная экономика, валовой региональный продукт, валовая добавленная стоимость, анализ чувствительности, корреляционный анализ, экономическая политика

Короткий адрес: https://sciup.org/147201579

IDR: 147201579 | УДК: 332.13(470.53) | DOI: 10.17072/1994-9960-2017-1-91-109

Reasons of the priorities of economic policy based on the structural analysis of gross regional product(in the case study of Perm krai)

The structural analysis of gross regional product (GRP) of Perm Krai has been conducted. The GRP has been calculated using income and expenditure approaches to determine the influence of each of its components on the growth rate of generalized indicator. The significant statistical discrepancy of GRP values, calculated with different methods, has been revealed. The GRP calculated using the expenditures approach is characterized by the greater range of fluctuation than the gross added value and the GRP calculated using the income approach. The reason of the discrepancy has been determined. It is the incomplete disclosure of interregional relations at the regional level. The authors have highlighted the challenges that arose when calculating the values, including the resulting simplification of the methods of calculation of macroeconomic indicators at regional level that are quite substantial to regions, including Perm Krai. Based on the sensitivity analysis and the results of the correlation analysis the authors have identified factors that have the significant effect on the rate of economic growth in the region. Correlation analysis has shown the high dependence of the GRP on consumer spending both in Perm Krai and in Russia. Empirical analysis has allowed to substantiate the main directions of regional economic policy and to identify the instruments of public administration. The use of these instruments together with the methods affecting the salary range, stimulating consumer demand, investment and government spending will allow the government of Perm Krai to influence economic growth in the region.

Текст научной статьи Обоснование приоритетов экономической политики на основе структурного анализа валового регионального продукта (на примере Пермского края)

Структурный анализ валового регионального продукта позволяет выделить особенности динамики отдельных его компонентов с тем, чтобы в дальнейшем определить способы и инструменты воздействия на эти компоненты, имеющиеся в распоряжении региональной власти и федерального центра. Применение методов структурного анализа очень важно с точки зрения обоснования мер региональной экономической политики, мониторинга ситуации в регионе, определения основных тенденций в развитии региональной системы.

Снижение деловой активности в экономике актуализирует задачу сглажива- ния экономического цикла с целью обеспечения необходимого уровня жизни населения, т.е. воздействия на среднесрочную динамику ВРП. Кроме того, отсутствие адекватных среднесрочных управляющих воздействий в кризисные периоды может привести к долгосрочным негативным последствиям.

В связи с этим в настоящей статье проведено исследование структуры ВРП с целью определения влияния на темп роста каждого из его компонентов. Организация новой модели экономического роста может предполагать активные воздействия по тем компонентам ВРП, которые ранее давали наибольший вклад в темп роста, или задей- ствовать те компоненты, чей вклад в рост был менее значительным.

Кроме того, целью исследования выступает определение наиболее корректного метода расчета ВРП, оценка влияния компонентов ВРП на темп его роста, а также выделение направлений управляющего воздействия деятельности исполнительных органов государственной власти Пермского края, направленных на стимулирование регионального экономического роста.

Сравнительный анализ расчёта ВРП разными методами

В настоящее время в региональной статистике ВРП рассчитывается только двумя

Таблица 1

Динамика ВРП Пермского края в ценах 2000 г., млн руб.*

|

Показатель |

2002 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

ВРП по добавленной стоимости (валовая добавленная стоимость – ВДС) |

127622 |

167480 |

175687 |

160929 |

172838 |

187183 |

188306 |

189813 |

196076 |

|

ВРП по доходам |

127622 |

167480 |

175687 |

160929 |

172838 |

187183 |

196460 |

189813 |

197537 |

|

ВРП методом конечного использования, в т.ч.: |

164605 |

199433 |

232355 |

220820 |

235969 |

221717 |

248260 |

266510 |

264230 |

|

расходы на конечное потребление домашних хозяйств, С |

64835 |

100946 |

103602 |

113493 |

117896 |

109257 |

116474 |

126860 |

119148 |

|

расходы на конечное потребление государственного управления, G |

18922 |

23547 |

23476 |

28830 |

28163 |

25091 |

28145 |

34219 |

37421 |

|

валовое накопление, I |

29895 |

39585 |

44073 |

40448 |

38947 |

32523 |

35860 |

48328 |

43799 |

|

чистый экспорт, Nx |

50952 |

35355 |

61205 |

38049 |

50964 |

54846 |

67781 |

57102 |

63862 |

|

Статистическое расхождение ВРП (ВДС и метод конечного использования), % |

29,0 |

19,1 |

32,3 |

37,2 |

36,5 |

18,4 |

31,8 |

40,4 |

34,8 |

* Рассчитано авторами по данным Территориального органа Федеральной службы государственной статистики по Пермскому краю.

Табл. 1 и рис. 1 демонстрируют значительное статистическое расхождение значений ВРП, рассчитанных разными методами. ВРП методом конечного использования характеризуется большей амплитудой колебания, чем ВДС и ВРП по доходам, способами – по доходам и производственным методом (по добавленной стоимости). В связи с этим авторами был осуществлен расчет ВРП методом конечного использования путем суммирования расходов на конечное потребление домашних хозяйств, расходов на конечное потребление государственного управления, валового накопления и чистого экспорта.

Динамика ВРП Пермского края, рассчитанная всеми тремя известными методами за период 2002–2014 гг., представлена в табл. 1. Темпы роста ВРП показаны на рис. 1.

причем два последних метода расчета ВРП численно совпадают. Исключения составляют 2012 и 2014 гг., в которые ВДС была несколько меньше ВРП по доходам.

Темп роста ВРП по доходам, % Темп роста ВДС, %

Рис. 1. Темп роста ВРП, рассчитанного разными методами, %*

* Составлено авторами по данным Единой межведомственной информационно-статистической системы Федеральной службы государственной статистики.

Обозначенное расхождение объясняется неполным отражением на региональном уровне межрегиональных связей. В этой связи выделим проблемы, возникающие при проведении расчетов на базе региональной статистики [1].

При практическом вычислении макроэкономического показателя на региональном уровне допускаются упрощения, которые являются весьма значимыми для регионов страны, в том числе и для Пермского края. Так, при расчете ВРП Пермьста-том не учитываются следующие элементы:

-

1. Добавленная стоимость отраслей, оказывающих коллективные нерыночные услуги обществу в целом (государственное управление, оборона, международная деятельность и т.д.).

-

2. Добавленная стоимость услуг финансовых посредников (прежде всего банков), деятельность которых редко строго ограничивается отдельными регионами.

-

3. Добавленная стоимость услуг внешней торговли, которые во многих случаях можно получить только на федеральном уровне.

-

4. Часть налогов (в частности, налоги на импорт и экспорт), которые невозможно учесть на региональном уровне [2].

Поскольку доля отдельных видов деятельности, в первую очередь финансовой деятельности и государственного управления, в ВДС Пермского края не учитывается, можно говорить о занижении ВДС.

Так, по семи видам экономической деятельности значимый объем ВДС не распределяется между регионами страны (табл. 2).

Таблица 2

Доля не распределенной между регионами России ВДС по отдельным видам экономической деятельности в общем объеме ВДС России, % 1

|

ОКВЭД |

о ^ о N |

^ о |

гч ^ о еч |

со ^ <4 |

|

Раздел F. Строительство |

–0,5 |

9,7 |

11,6 |

7,4 |

|

Раздел G. Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

8,8 |

3,4 |

7,6 |

8,1 |

|

Раздел Н. Гостиницы и рестораны |

6,5 |

2,8 |

5,6 |

6,7 |

|

Раздел J. Финансовая деятельность |

87,2 |

86,1 |

87,4 |

91,7 |

|

Раздел K. Операции с недвижимым имуществом, аренда и предоставление услуг |

12,3 |

8,5 |

5,8 |

13,1 |

|

Раздел L. Государственное управление и обеспечение военной безопасности; социальное страхование |

22,2 |

20,2 |

16,9 |

21,4 |

|

Раздел O. Предоставление прочих коммунальных, социальных и персональных услуг |

24,7 |

19,8 |

17,6 |

19,5 |

|

ВСЕГО |

5,9 |

4,9 |

5,8 |

5,1 |

Анализируя первый элемент, не учитываемый при расчете ВДС, – коллективные нерыночные услуги, важно отметить, что учет данного показателя должен осуществляться по месту их оказания и вели- чина должна включаться в объем ВРП данного региона [3]. Однако сохраняется практика учета части федеральных расходов без распределения по отдельным регионам, что в большей степени объясняется невозможностью определить, к какому региону относятся те или иные расходы (например, расходы на международное сотрудничество, обслуживание государственного долга), а также недостатками финансового учета или политическими соображениями (расходы на оборону, органы внутренних дел и т.д.).

Аналогичная проблема сложилась в области учета ввоза и вывоза товаров [4]. Достаточно сложно отследить, в каком из субъектов РФ каждое предприятие Пермского края реализует свою продукцию. Более того, региональная статистика при определении показателей ввоза/вывоза товаров учитывает лишь отдельные, наиболее распространенные, товарные позиции. Например, газотурбинные двигатели, которые вывозятся за пределы Пермского края в достаточно большом объеме, не принимаются во внимание, что обуславливает невозможность осуществления учета с удовлетворительной степенью достоверности.

В учете чистых налогов на импорт также существуют трудности. В данных условиях показатель можно оценить в целом по экономике без разбивки по регионам [5, с. 89]. Практически невозможно определить территориальную структуру налогов, субсидий по импорту, поскольку отсутствует информация о самом территориальном распределении импорта товаров.

Из отсутствия практической возможности сбора необходимой информации для расчета ВРП вытекает следующая проблема. Показатели производства в регионах считаются для резидентных единиц, а показатели расходов на конечное потребление на уровне региона не могут быть рассчита- ны только для резидентов [6, с. 285]. Расходы на конечное потребление в регионе осуществляются как резидентными, так и нерезидентными единицами. Следовательно, речь идет не о потребительских расхо дах постоянного населения региона, а о потребительских расходах населения на территории региона. Это обуславливает определенное расхождение между показателями производства и использования. На федеральном уровне такое расхождение устраняется с помощью поправок на потребление резидентов России за границей, за вычетом потребления нерезидентов в России (данные отражаются в платежном балансе). Поскольку на региональном уровне платежный баланс не строится, соответственно такого рода поправки не делаются.

Указанные факторы сказываются на степени совпадения значений ВРП, полу- ченных производственным методом, со значениями ВРП по расходам. Отмеченные особенности и послужили причинами вы- явленных авторами существенных отклонений значений ВРП, полученных на осно- ве применения различных методов расчета.

Таким образом, в настоящее время прямая оценка макроэкономических показателей, прежде всего ВРП, методом конеч- ного использования является весьма условной для регионов страны, в том числе и для Пермского края.

Статистический учет ВРП в Перм- ском крае осуществляется по доходам, поэтому целесообразно оценить возможности и ограничения данного метода в структурном анализе региональной экономики.

Анализ динамики ВРП Пермского края по доходам

В табл. 3 приведена структура ВРП Пермского края по доходам за период 2002–

2014 гг.

Таблица 3

Структура ВРП Пермского края по доходам за период 2002–2014 гг. в ценах 2000 г., %*

|

Доли компонентов ВРП |

Среднее геометрическое (2002–2014 гг.) |

2014 г. к 2002 г. |

|

Доля оплаты труда наёмных работников, A |

36,37 |

150,71 |

|

Доля чистых налогов на производство, B |

5,02 |

79,08 |

|

Доля валовой прибыли экономики и валовых смешанных доходов, C |

57,64 |

161,69 |

* Составлено авторами по данным Федеральной службы государственной статистики.

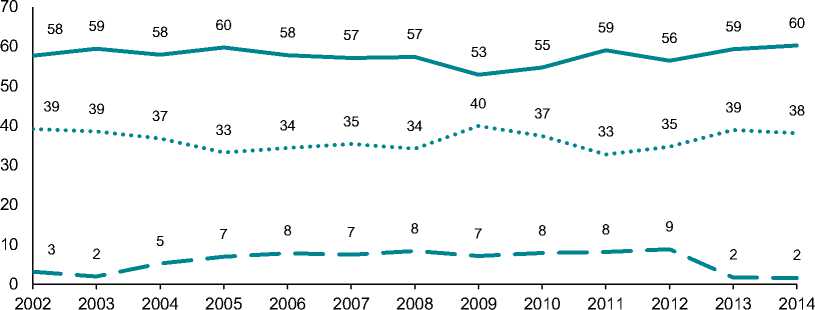

Расчёт средней геометрической показывает, что валовая прибыль экономики и валовые смешанные доходы занимали в рассматриваемом периоде наибольшую долю в ВРП – 57,6%. На втором месте по величине в структуре ВРП – оплата труда наёмных работников с показателем 36,4%; наименьшую долю занимают чистые налоги на производство – 5,0% по итогам 2002– 2014 гг.

Как следует из табл. 3, валовая прибыль и валовые смешанные доходы давали самый ощутимый вклад в прирост ВРП. Отношение показателя 2014 г. к уровню 2002 г. составило 161,7%. Оплата труда наёмных работников показала рост в 150,7% к уровню 2002 г. Чистые налоги на производство по итогам 2002–2014 гг., напротив, продемонстрировал падение – 79,1%.

На рис. 2 показана динамика компонентов ВРП Пермского края по доходам за 2002–2014 гг.

Доля A в ВРП, % ^^^^ ^ Доля B в ВРП, % ^^^^^^^* Доля C в ВРП, %

Рис. 2. Структура ВРП Пермского края по доходам за 2002–2014 гг.

В целом рис. 2 показывает сохраняющийся тренд доли компонентов ВРП по доходам: за 13-летний период доля оплаты труда наёмных работников снизилась на 1,03 п.п., достигнув значения в 38,1% в 2014 г. Незначительно сократилась доля чистых налогов на производство – 1,55 п.п. Рост в 2,57 п.п. продемонстрировала доля валовой прибыли и валовых смешанных доходов.

Именно валовая прибыль экономики показала наибольшее падение в 2009 г. (–4,5 п.п.) и в 2012 г. (–2,7 п.п.). В остальные годы динамика характеризовалась высокой степенью стабильности. Для показателя «Доля чистых налогов на производство» характерна наибольшая амплитуда колебаний – минус 7,1 п.п. в 2013 г. Доля оплаты труда наёмных работников показала наибольшее падение с 2009 по 2011 гг. – 7,2 п.п. по итогам двух лет, причем в период с 2011 по 2013 гг. показатель характеризуется восстановлением – рост на 6,2 п.п.

Практически противоположная динамика характерна для показателей «Доля оплаты труда наёмных работников» и «Доля валовой прибыли экономики и валовых смешанных доходов». Так, в 2009 г. последний достиг своего минимального значения – 52,9%, тогда как доля оплаты труда наёмных работников выросла до 39,9%.

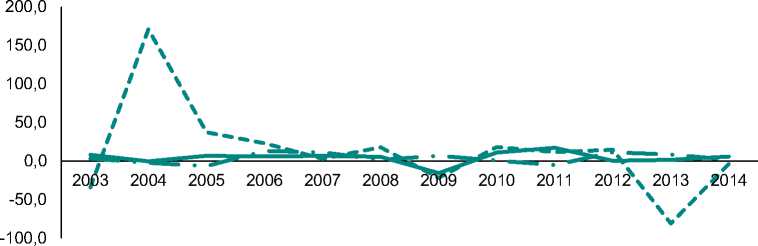

Максимальный среднегодовой вклад в темп роста ВРП обеспечил компонент валовой прибыли экономики, далее – оплата труда наемных работников, затем – чистые налоги на производство (рис. 3).

Оплата труда наёмных работников, A

Чистые налоги на производство, B

Валовая прибыль экономики и валовые смешанные доходы, C

Рис. 3. Темп прироста компонентов ВРП Пермского края по доходам, 2003–2014 гг., %

Динамика оплаты труда оказывала сильное положительное влияние на темп роста ВРП Пермского края в 2006–2007 гг., 2009 г., 2012–2013 гг., а наибольшее отрицательное влияние – в 2005 и 2011 гг. Валовая прибыль и валовые смешанные доходы вносили значительный вклад в темп роста ВРП на протяжении всего периода, исключение составили 2004 и 2009 гг. Разнонаправленной динамикой характеризуется показатель чистых налогов на производство: значительный рост наблюдается в 2004–2006 гг., 2008 г., 2010–2012 гг., сильные спады – в 2003, 2009, 2013 гг.

Поскольку создаваемый продукт по компонентам дохода равен Y = А + В + С

ARC

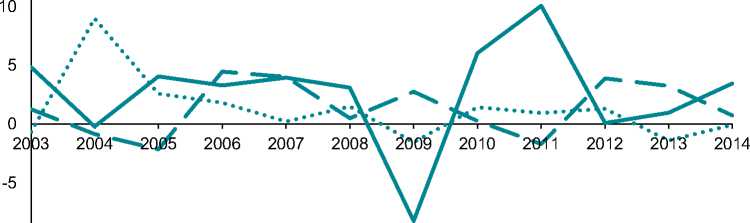

(1), а также а = - (2), b = - (3), с = - (4) — структурные параметры ВРП по доходам, то для темпа роста соответственно продукта (Y), оплаты труда (A), чистых налогов на производство (B), валовой прибыли и валовых смешанных доходов (C) запишем соотношения: д = (-)^ (5); дА = (;)j (6); SB = (DUD (7); ЯС = (1) S (8). Тогда D UC С/ UL д = дА * а + дВ * b + дС * с [7, с. 3]. (9) Темп прироста компонентов ВРП по доходам по формуле (9) представлен на рис. 4.

-10

gA*a gB*b gC*c

Рис. 4. Темп прироста компонентов ВРП по доходам 2003–2014 гг., рассчитанный по формуле (9), %

Наибольший вклад в темп прироста ВРП по итогам периода (рис. 4) дали компоненты «валовая прибыль» и «валовые смешанные доходы», следующей по вкладу выступила оплата труда, затем – чистые налоги на производство. Однако в кризисные годы влияние компонентов на динами- ку роста ВРП Пермского края несколько изменяется и по убыванию вклада в темп прироста ВРП 2009 г. следуют: оплата труда, чистые налоги на производство, валовая прибыль и валовые смешанные доходы. Важно заметить, что темп прироста всех компонентов, кроме оплаты труда, в кри- зисные годы был отрицательным. При выходе из кризиса 2009 г. вклад валовой прибыли оказался самым значительным в темп прироста ВРП 2010 г., в то время как остальные компоненты показали незначительный прирост. Прирост компонента оплаты труда увеличился в 2012 г., выйдя на первый план по вкладу в темп прироста ВРП, в то время как валовая прибыль показала незначительный прирост. К завершению 2014 г. именно прирост валовой прибыли дал наибольший вклад в темп прироста ВРП, а чистые налоги на производство стали сдерживающим фактором, как и в 2003, 2009 и 2013 гг.

Валовая прибыль и валовые смешанные доходы на протяжении всего периода вносили положительный вклад в прирост ВРП (за исключением 2004 и 2009 гг.). В 2011 г. валовая прибыль показала максимальный темп прироста как относительно других компонентов ВРП, так и на протяжении рассматриваемого периода. Более того, динамика их прироста является наиболее стабильной по сравнению с динамикой остальных элементов ВРП.

В 2009 и 2013 гг., когда отмечался отрицательный рост ВРП (в постоянных ценах), оплата труда наемных работников вносила положительный вклад в прирост ВРП, тогда как приращение остальных компонентов относительно приращения продукта было отрицательным или незначительным.

Далее представим результаты оценки ВРП Пермского края методом конечного использования (по расходам).

Анализ ВРП Пермского края методом конечного использования

П оскольку в статистике представлены данные по компонентам ВРП по расходам за период с 2000 г., авторами проведен анализ более длительного периода времени в сравнении с анализом ВРП по доходам.

В табл. 4 дана структура ВРП Пермского края по расходам за период 2000– 2014 гг.2

Таблица 4

Структура ВРП Пермского края по расходам за период 2000–2014 гг. в ценах 2000 г., %*

|

Доли компонентов ВРП |

Среднее геометрическое (2000-2014 гг.) |

2014 г. к 2000 г. |

|

Доля расходов на конечное потребление домашних хозяйств, С |

44,99 |

213,2 |

|

Доля расходов на конечное потребление государственного управления, G |

11,63 |

242,4 |

|

Доля валового накопления, I |

17,23 |

159,7 |

|

Доля чистого экспорта, NX |

25,14 |

108,8 |

* Составлено авторами по данным Единой межведомственной информационно-статистической системы Федеральной службы государственной статистики.

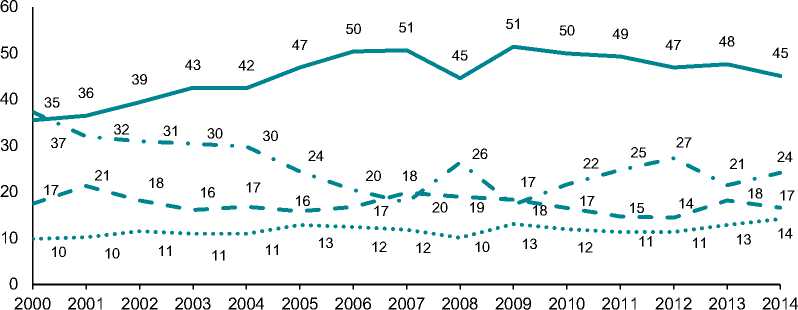

Так, расходы на конечное потребление домашних хозяйств занимали на протяжении анализируемого периода наибольшую долю в ВРП Пермского края – 45%. Далее по величине доли в структуре ВРП следует чистый экспорт, доля которого составила 25,1%, затем – валовое накопление с долей 17,2%, наименьшую долю имели расходы на конечное потребление государственного управления – 11,6% в среднем за 2000–2014 гг.

Конечное потребление государственного управления показало наибольший рост по итогам периода. Расходы на потребление в 2014 г. составили 242,4% к уровню 2000 г. Затем значительный рост наблюдался по показателям «Конечное потребление домашних хозяйств» – 213,2%, «Валовое накопление» – 159,7%. Чистый экспорт показал наименьший вклад в прирост ВРП Пермского края – 108,8%.

На рис. 5 показана динамика компонентов ВРП Пермского края по расходам за 2000–2014 гг.

^^^^^^^^м Доля расходов на конечное потребление домашних хозяйств (С) в ВРП, %

Доля расходов на конечное потребление государственного управления (G) в ВРП, %

Доля валового накопления (I) в ВРП, %

Доля чистого экспорта (Nx) в ВРП, %

Рис. 5. Структура ВРП Пермского края по расходам за 2000–2014 гг.

На рис. 5 показан повышательный тренд доли расходов на конечное потребление домашних хозяйств в ВРП: показатель вырос на 9,6 п.п., достигнув значения в 45,1% в 2014 г. Значительное падение показателя – на 6 п.п. – произошло в 2008 г. по отношению к 2007 г.

Доля чистого экспорта в ВРП снизилась с 37,3% в 2000 г. до 24,2% в 2014 г., причем показатель демонстрирует значительное падение с 2000 по 2007 гг., а с 2007 г. динамика характеризовалась высокой степенью нестабильности относительно динамики других компонентов ВРП: резкий рост сменялся таким же спадом. Именно для показателя «доля чистого экспорта» характерна наибольшая амплитуда колебаний – 12,1

п.п. в 2000 г.

Доля расходов на конечное потребление государственного управления и доля валового накопления менялись незначительно, а начиная с 2009 г. наблюдается динамика процесса их сближения. Наименьшее значение доля расходов на конечное потребление государственного управления достигла в 2000 г. – 9,8%, а наибольшее – 14,2% – в 2014 г. Близкое к этому значение и минимальное на исследуемом периоде принимает «доля валового накопления» – 16,6% в 2014 г.

Наибольший среднегодовой прирост дал компонент конечного потребления государственного управления, следующим по вкладу выступили потребительские расходы, затем – валовое накопление и чистый экспорт (рис. 6).

Расходы на конечное потребление государственного управления, G

Валовое накопление, I

Чистый экспорт, Nx

Рис. 6. Темп прироста компонентов ВРП Пермского края, рассчитанный методом конечного использования, 2001–2014 гг., %

Расходы на конечное потребление домашних хозяйств оказывали сильное положительное влияние на темп роста ВРП Пермского края в течение всего периода, за исключением 2004, 2011, 2014 гг. В 2009 г. расходы на государственное управление имели наиболее сильное положительное влияние, тогда как валовое накопление и чистый экспорт в этот год стали сдерживающими факторами. Чистый экспорт стал одним из факторов, тормозящих рост ВРП в период 2001–2007 гг., 2009 г., 2013 г., причем наибольшее отрицательное влияние наблюдалось в кризисный 2009 г. – падение показателя на 37,8%.

Поскольку создаваемый продукт по компонентам использования равен Y = С +

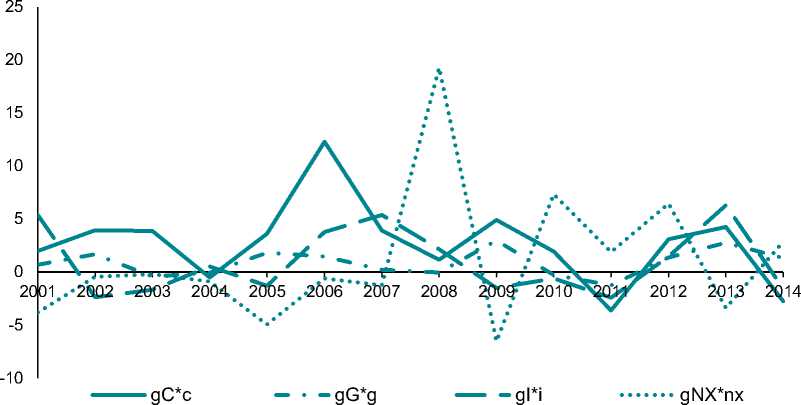

+1 + G + NX (10), а также с = ^ (11), i = ^ (12), д = ^ (13), пх = ™ (14) - структурные параметры ВРП по расходам, то для темпа роста соответственно продукта (Y), потребления (C), валовых инвестиций (I), государственных расходов (G) и чистого экспорта (NX) запишем соотношения: дС = (1)^ (>5); д' = GE (16); gG = GE w. gNX = ШЕ (18). Тогда д = дС * С + gl * i + gG * д + + gNX * пх [8, с. 26]. (19)

Темп прироста компонентов ВРП по расходам по формуле (19) представлен на рис. 7.

Рис. 7. Темп прироста компонентов ВРП по расходам 2003–2014 гг., рассчитанный по формуле (20)

Наибольший вклад в темп прироста ВРП по итогам 2001–2014 гг. дали компоненты (рис. 7): конечное потребление домашних хозяйств (2,73%), чистый экспорт (1,13%), валовое накопление (0,97%) и расходы на конечное потребление государственного управления (0,88%). Однако в кризисные годы влияние компонентов на динамику роста ВРП изменяется, и по убыванию вклада в темп прироста ВРП 2009 г. следуют: потребление (4,91%), государственные расходы (2,98%), валовое накопление (–1,51%) и чистый экспорт (–6,52%). Важно отметить, что темп прироста первых двух компонентов был положительным. При выходе из кризиса

2009 г. именно вклад чистого экспорта (7,33%) оказался самым значительным в темп прироста ВРП 2010 г., в то время как государственные расходы и валовое накопление показали отрицательный прирост (–0,28% и 0,61% соответственно). Они увеличились в 2013 г., при этом на первый план по вкладу в темп прироста ВРП вышло валовое накопление. Темпы роста чистого экспорта в 2013 г., как и в кризисный 2009 г., были отрицательными – 3,38%. Государственные расходы показали один из самых высоких темпов прироста (после 2009 г.) – 2,77%, потребительские расходы – 4,24%, валовое накопление – 6,31%, что является самым высоким приростом пока- зателя по итогам рассматриваемого периода. К завершению 2014 г. прирост чистого экспорта вышел на первую позицию (2,86%). Также положительный вклад в темп прироста ВРП 2014 г. дали государственные расходы (1,32%), а валовое накопление (–1,55%) и потребительские расходы (–2,74%) стали сдерживающими факторами.

В период 2001–2003 гг., 2006– 2007 гг., когда отмечался рост ВРП (в постоянных ценах), чистый экспорт вносил тормозящий вклад в прирост валового продукта, так как приращение чистого экспорта относительно приращения продукта было отрицательным. В 2008 г. чистый экспорт показал максимальный темп прироста (73,11%) как относительно других компонентов ВРП, так и на протяжении всего рассматриваемого периода. Во многом благодаря чистому экспорту ВРП показал положительный прирост в 2008, 2010, 2012 гг.

Валовое накопление в прирост ВРП внесло вклад в 2001 и 2004 гг., а также в периоды 2006–2008 гг. и 2012–2013 гг. Потребительские расходы удерживали экономику от спада на протяжении всего периода, за исключением 2004, 2011 и 2014 гг. Государственные расходы внесли наибольший вклад в темп прироста ВРП в 2001–2002 гг., 2005–2007 гг., 2009 г., 2012– 2014 гг.

Таким образом, экономический рост Пермского края обеспечивался в основном за счёт валового потребления на рассматриваемом интервале времени, поскольку его доля в структуре ВРП доходила до 51% и темп роста был наибольший, особенно в период 2001–2007 гг. В ходе исследования также не установлено влияние на экономический рост какого-то одного компонента ВРП, хотя чистый экспорт региона, по существу, являлся вторым по значимости компонентом в валовом региональном продукте Пермского края (рис. 5). Правительственные расходы и чистый экспорт Пермского края обеспечили положительный темп роста ВРП в 2014 г. Однако валовое накопление в 2007–2008 гг. и 2013 г. вносило самый существенный вклад в темп роста регионального валового продукта. Тем самым можно утверждать, что в исследуемом периоде региональная экономическая политика не имела чёткого вектора влияния на какой-то один или два компонента ВРП, её приоритеты, видимо, определялись сразу по нескольким направлениям. Это не позволило одному или двум основным компонентам ВРП стать факторами, обеспечивающими экономический рост в регионе. Кроме того, зафиксировано изменение веса компонентов ВРП по их вкладу в экономический рост, что может свидетельствовать о нестабильности и неустойчивости в развитии региональной экономической системы, причём не только обусловленной внутрирегиональными факторами, но и общеэкономической ситуацией в России в целом. В результате можно констатировать, что меры экономической политики не выстроены по уровню чувствительности параметров экономической динамики, осуществляются из кажущейся практической целесообразности, без определения потребности, масштаба и времени действия, очерёдности введения и необходимой области приложения.

Как видно из анализа структурной динамики ВРП Пермского края, основной вклад в темп роста на разных этапах вносят такие доходы, как валовая прибыль и заработная плата, и такие расходы, как совокупное потребление, в отдельные годы – валовое накопление и чистый экспорт. В качестве меры противодействия кризису выступали правительственные расходы, совокупное потребление (2009 г.), а также правительственные расходы и чистый экспорт в 2014 г.

Полученные выводы и результаты сигнализируют о необходимости проведения анализа чувствительности компонентов ВРП относительно различных мер региональной политики, что позволит научно обосновать и конкретизировать мероприятия экономической политики, стимулирующей региональный рост с учётом доли каждого компонента в ВРП и возможностей влияния на её динамику в рассматриваемой экономической системе.

Анализ чувствительности в выбо- ре основных направлений региональной экономической политики

Для выбора целевых ориентиров региональной экономической политики проведем ана- лиз чувствительности ВРП Пермского края по структуре доходов и расходов.

Чувствительность ВРП к изменению факторов показывает, на сколько процентов изменится объясняемая переменная при изменении одного из факторов на 1% (в предположении, что иные не изменяются) 3 .

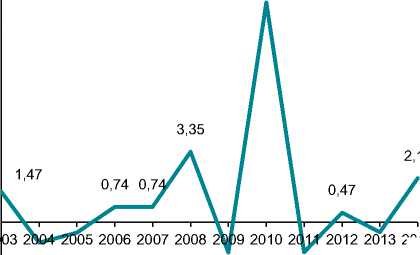

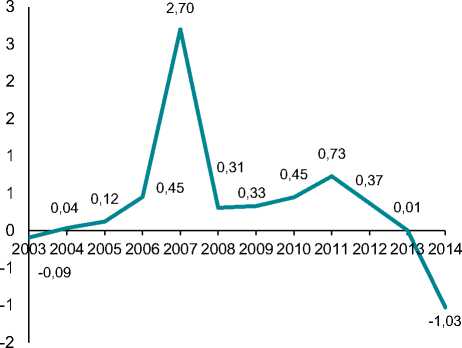

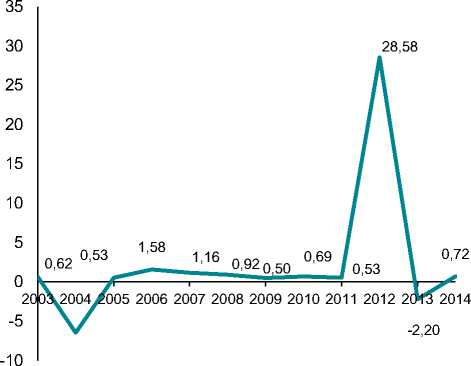

Изменение отдельных факторов (оплата труда наёмных работников, чистые налоги на производство, валовая прибыль экономики и валовые смешанные доходы) по-разному влияет на величину ВРП, о чем свидетельствуют результаты оценки коэффициентов эластичности ВРП Пермского края (рис. 8–10).

-2

10,43

-1,42

-0,96 -0,49

-1,41 -0,46

Рис. 8. Динамика чувствительности ВРП Пермского края к оплате труда наемных работников, %

Рис. 9. Динамика чувствительности ВРП Пермского края к чистым налогам на производство, %

Рис. 10. Динамика чувствительности ВРП Пермского края к валовой прибыли экономики и валовым смешанным доходам, %

Исходя из значений коэффициентов эластичности, отметим, что ВРП Пермского края по доходам наиболее чувствителен к изменению оплаты труда наемных работников, где зафиксированы наиболее значительные отклонения (рис. 8). Вместе с тем для некоторых периодов валовая прибыль детерминирует рост ВРП Пермского края (исходя из характера динамики этой компоненты ВРП по доходам). Учитывая неравенство площадей сегментов выше и ниже оси абсцисс, можно сделать вывод о положительном совокупном влиянии компонентов на обобщающий показатель.

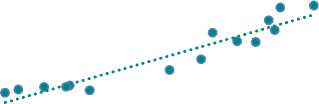

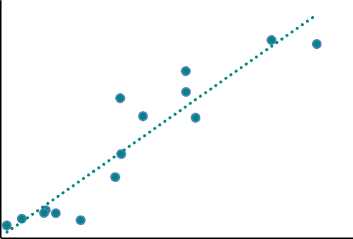

Диаграммы рассеяния, приведенные на рис. 11–14, иллюстрируют наличие взаимосвязи между ВРП по расходам и его элементами. Для определения степени зависимости между факторными и результирующим признаками рассчитан коэффициент корреляции.

300 000

250 000

200 000

150 000

corr = 0,95068

100 000

50 000

50 000 70 000 90 000 110 000 130 000

-

• ВРП=C+I+G+Nx

Линейная (ВРП=C+I+G+Nx)

Рис. 11. Диаграмма рассеяния: Y и C corr = 0,932986

290 000

270 000

250 000

230 000

210 000

190 000

170 000

150 000

15 000 20 000 25 000 30 000 35 000 40 000

• ВРП=C+I+G+Nx

Линейная (ВРП=C+I+G+Nx)

290 000

Рис. 12. Диаграмма рассеяния: Y и G corr = 0,859822

270 000

250 000

230 000

210 000

190 000

170 000

150 000

20 000 25 000 30 000 35 000 40 000 45 000 50 000

• ВРП=C+I+G+Nx

2 линейный фильтр (ВРП=C+I+G+Nx)

Рис. 13. Диаграмма рассеяния: Y и I corr = 0,859822

290 000

270 000

250 000•

230 000 ..г::::::?..,.•

210 000

190 000•

170 000„

150 000

20 000 25 000 30 000 35 000 40 000 45 000 50 000

-

• ВРП=C+I+G+Nx

2 линейный фильтр (ВРП=C+I+G+Nx)

Рис. 14. Диаграмма рассеяния: Y и Nx

Результаты корреляционного анализа (сorr=0,95; 0,93; 086) демонстрируют высокую зависимость уровня ВРП от потребительских и государственных расходов, а также от валового накопления.

Проведенный эмпирический анализ ВРП Пермского края позволяет определить целевые ориентиры для обоснования направлений региональной экономической политики. Такими ориентирами являются факторы, которые в наибольшей мере обеспечивают экономический рост региона в рассматриваемом периоде (оплата труда, валовая прибыль, потребительские и инвестиционные расходы).

Обозначим некоторые возможные направления деятельности Правительства Пермского края в целях стимулирования экономического роста в регионе, выделяя области воздействия в порядке убывания их значимости, полученной в ходе эмпирического анализа.

Первое – направления в области заработной платы и прибыли.

Основным инструментом государственного регулирования заработной платы является минимальный размер оплаты труда (далее – МРОТ). Согласно исследованиям по заработной плате [9; 10] можно рекомендовать установить МРОТ в размере 40–60% от средней начисленной заработной платы как на федеральном, так и на региональных уровнях. Вместе с тем необходимо пересмотреть систему оплаты тру- да работников бюджетной сферы таким образом, чтобы повышение МРОТ не было заблокировано возможностями бюджетов.

Изменение подхода к определению МРОТ позволит существенно сократить существующий разрыв доходов между богатыми и бедными гражданами, увеличит потребление домашних хозяйств и совокупный спрос.

Прибыль оказывает позитивное воздействие на ВРП, исчисленный по доходам. К тому же из прибыли агенты осуществляют инвестиции, ибо в условиях кризиса кредит ограничен и основная часть осуществляемых инвестиций происходит за счёт собственных средств предприятий [11]. На наш взгляд, целесообразно введение стимулирующей (регрессионной) шкалы налогообложения предприятий, в соответствии с которой величина налога на прибыль снижается, если осуществляется инвестирование/реинвестирование из прибыли в указанном объёме. Этот объём может быть определён исходя из задачи обеспечения необходимого объёма инвестирования в региональной экономике для поддержания роста заданного темпа (включая темп роста по инвестициям и прибыли).

Второе – направления в области активизации потребительского спроса.

Полезным будет оказание поддержки малообеспеченным семьям в виде предоставления продовольственных субсидий [12, с. 88; 13]. По нашему мнению, проведение мероприятий по предоставлению продовольственных субсидий, как и осуществление любых социальных расходов, нельзя рассматривать как нагрузку на экономику и вычет из регионального бюджета. Продовольственные субсидии полностью расходуются на покупку продовольственных товаров, причём внутри региона, и тем самым стимулируют рост экономики, увеличивая совокупный потребительский спрос. Данная мера особенно важна в период замедления экономического роста.

Третье – направления в области стимулирования инвестиционных расходов.

Необходимо оказать поддержку инвестиционным проектам на территории

Пермского края, возможно в виде инвестиционного налогового кредита, который может быть предоставлен по налогу на прибыль организаций, а также иным региональным (налог на имущество организаций, транспортный налог) и местным налогам (земельный налог) на срок от одного года до пяти лет, в особых случаях – до 10 лет [14, с. 27].

Организация, получившая инвестиционный налоговый кредит, вправе уменьшать свои платежи по соответствующему налогу в течение срока действия договора об инвестиционном налоговом кредите. Уменьшение производится по каждому платежу соответствующего налога, по которому предоставлен инвестиционный налоговый кредит, за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате всех таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором.

Условия освобождения от уплаты налога на имущество для вновь создаваемых юридических лиц в наиболее перспективных отраслях и производствах при условии реализации инвестиционных программ, соответствующих определенным критериям, определены постановлением Правительства Пермского края от 30 июня 2015 года №427-п «Об утверждении перечня наиболее перспективных и импортозамещающих отраслей и производств Пермского края» [15].

В целях стимулирования проведения налогоплательщиками энергосберегающей политики имеет смысл предоставить льготы по налогу на имущество на энергоэффективное оборудование [16, с. 127]. При этом перечень данного оборудования с указанием класса энергоэффектиности должен быть разработан при активном содействии отраслевых ассоциаций и союзов.

Необходимо предоставление налоговых каникул по отношению к земельным участкам, на территории которых осуществляется реализация инвестиционных проектов предприятиями наиболее приоритетных отраслей и производств, а также для вновь построенных объектов (земель- ный налог не уплачивается с земельного участка, расположенного под вновь построенным объектом основных средств).

Имеет смысл внедрение методов ускоренной амортизации доли амортизационных накоплений в источниках финансирования капитальных вложений с целью стимулирования инвестиционной деятельности предприятия [17].

Преимущества данного варианта решения проблемы активизации инвестиционных процессов заключаются в том, что он не только применим к любому методу начисления амортизации, но и при правильном подборе специального коэффициента, сокращающего срок начисления амортизации, способен повысить уровень компенсации собственнику капитальных вложений, а также обеспечить адресный регулирующий эффект для определенных групп основных фондов и отраслей экономики [18; 19].

Заключение специальных инвестиционных контрактов (далее – специнвест-контракты). Пермский край впервые в России использовал такой инструмент промышленной политики. Между Правительством Пермского края и региональными промышленными предприятиями (ЗАО «Лысьвенский металлургический завод, ПАО «Протон – Пермские моторы», ООО «Сода-хлорат», ПАО «Уралкалий», ОАО «Еврохим») подписаны специнвесткон-тракты. Они дают предприятию до окончания срока действия право на применение налоговой ставки по налогу на прибыль в размере 13,5% в отношении прибыли, получаемой от реализации продукции, произведенной в рамках инвестиционного проекта, и на применение налоговой ставки по налогу на имущество в размере 0% в отношении имущественного комплекса, приобретенного не ранее 1 января 2015 г. для производства продукции в рамках инвестиционного проекта.

Четвертое направление – стимулирование спроса на инновации через государственные закупки [20].

Необходимо отметить невозможность трансформации российской экономики в направлении новой индустриализации при отсутствии механизмов поддержки инновационной деятельности в рамках государственной закупочной политики. В российской экономике доля госзаказа велика, поэтому именно государственная закупочная политика может стать основным источ- ником развития в таких инновационнотехнологических секторах, как машиностроение, металлообработка, авиакосмические технологии и др. В настоящее время законодательно не регламентирована доля данной категории товаров, работ, услуг в общем объеме государственного заказа. В этой связи необходимо принятие мер по установлению доли инновационной продукции, приобретаемой органами власти и госучреждениями. Вовлечение государства в инновационные процессы посредством закупок продукции является важным механизмом обеспечения экономического роста.

Заключение

П одводя итог проведенному исследованию, сформулируем основные релевантные выводы, обнажающие проблемы учёта ВРП Пермского края, мониторинга экономической динамики и обоснования адекватных мер региональной политики, связанных с соответствующей оценкой динамики изменения компонентов ВРП Пермского края. Конечно, в формате научной статьи не удалось полностью учесть и на основе анализа региональной статистики показать связность компонентов, влияющих друг на друга (такая задача непроста и не ставилась в данном исследовании). Однако авторам удалось продемонстрировать значимость научного эмпирического обоснования мер региональной экономической политики посредством оценки динамики компонентов ВРП, которые в совокупности и создают ростовую тенденцию региональной системы.

Выводы и результаты, составившие научную новизну проведенного исследования, сводятся к следующему.

Во-первых, вследствие отсутствия практической возможности сбора необходимой информации на региональном уровне невозможно дать максимально точную оценку ВРП по расходам. Обозначенные упрощения региональной статистики являются значимыми для Пермского края. Отсутствие их учета сказывается на степени сбалансированности показателя ВРП, исчисленного производственным методом, методами по доходам и расходам.

Во-вторых, оплата труда наемных работников вносила положительный вклад в прирост ВРП на протяжении всего периода. В 2009 и 2013 гг., когда отмечался отрицательный рост ВРП (в постоянных ценах), показатель оплаты труда показал значительный относительно других факторов прирост. Наибольшим вкладом в темп прироста ВРП 2009 г. характеризовалась именно оплата труда, причем остальные факторы на ограниченных интервалах времени тормозили рост ВРП. Анализ чувствительности показал, что региональный экономический рост в наибольшей степени обеспечивается фактором оплаты труда наемных работников, где зафиксированы наиболее значительные отклонения, полученные расчетным путем. Существенный вклад вносила и валовая прибыль, а в отдельные периоды этот вклад был определяющим. Результаты, полученные с помощью корреляционного анализа (сorr=0,95), демонстрируют высокую зависимость уровня ВРП от потребительских расходов (которые, конечно, связаны с динамикой заработной платы и зависят от неё). Расходы на конечное потребление домашних хозяйств занимали на протяжении анализируемого периода наибольшую долю в ВРП Пермского края. Это влияет на определение ориентиров экономической поли- тики, которая не должна сводиться исключительно к стимулированию инвестиций.

В-третьих, эмпирический анализ как способ поддержки принятия адекватных и своевременных управленческих решений позволил выделить инструменты государственного управления, используя которые в пределах своих полномочий, региональное правительство способно влиять на экономический рост, разделяя методы воздействия в области заработной платы, стимулирования потребительского спроса и инвестиционных расходов.

В-четвертых, проведенный структурный анализ ВРП Пермского края позволил определить целевые ориентиры приоритетных направлений региональной экономической политики в таких областях, как регулирование оплаты труда наемных работников в целях активизации потребительского спроса, введение стимулирующей (регрессионной) шкалы налогообложения предприятий, стимулирование инвестиционных расходов.

Необходимо отметить, что предлагаемые меры воздействия одновременно влияют на совокупный спрос – потребительские расходы (стимулирование заработной платы), а налоговые стимулы поощряют инвестиционные расходы. Важным шагом с точки зрения перспектив дальнейшего исследования выступает определение диапазона влияния тех или иных стимулирующих мер на конкретные подсистемы региональной экономики.

Список литературы Обоснование приоритетов экономической политики на основе структурного анализа валового регионального продукта (на примере Пермского края)

- Кудымов В.М. Взаимосвязь социально-экономических процессов с показателем валового регионального продукта//Региональная экономика: теория и практика. 2007. № 15 (54). С. 42-51

- Глухова М.В. Валовой региональный продукт и практика его расчета в России. URL: http://www.cisstat.com/meet-sna2004/glukhova.htm (дата обращения: 20.11.2016)

- Киященко Т.А. Особенности современной региональной оценки валового регионального продукта в Российской Федерации//Региональная экономика: теория и практика. 2014. № 23 (350). С. 52-57

- Татаринов А.А. Субнациональные счета: проблемы разработки и использование в региональном анализе. М.: ИЭПП, 2005. 163 с

- Суворов А.В., Чистякова С.В. Опыт построения системы счетов валового регионального продукта для прогнозирования экономики региона (на примере г. Москвы)//Проблемы прогнозирования. 2006. № 5. С. 83-96

- Пономаренко А.Н. Система национальных счетов//Экономический журнал Высшей школы экономики. 1998. № 2. С. 245-268

- Сухарев О.С. Структурная динамика экономики России: к новой модели роста//Вопросы территориального развития. 2016. № 4. С. 1-15

- Сухарев О.С. Экономический рост в России: проблема управления//Экономист. 2016. № 7. С. 21-31

- Boeri T. Setting the minimum wage//Labour Economics. 2012. Vol. 19, № 3. P. 281-290

- Sorkin I. Are there long-run effects of the minimum wage?//Review of Economic Dynamics. 2015. Vol. 18, № 2. P. 306-333

- Рашидов О.И., Рашидова И.А. Анализ взаимосвязи инвестиций и ВРП по областям Центрального Черноземья//Экономика и управление. 2010. № 1 (62). С. 169-174

- Миролюбова Т.В., Ворончихина Е.Н. Определение ключевых направлений региональной экономической политики на основе эконометрического моделирования и прогнозирования регионального экономического роста//Вестник Пермского университета. Сер. «Экономика» = Perm University Herald. Economy. 2015. № 4(27). С. 80-91

- Niebylski M., Redburn K., Duhaney T., Campbell N. Healthy food subsidies and unhealthy food taxation: A systematic review of the evidence//Nutrition. 2015. Vol. 31, № 6. P. 787-795

- Киселева О.В. Инструменты стимулирования инвестиционной активности на примере регионов Приволжского федерального округа//Российское предпринимательство. 2013. № 15. С. 23-31

- Escobar-Posada A.R., Monteiro G. Optimal tax policy in the presence of productive, consumption, and leisure externalities//Economics Letters. 2017. Vol. 152. P. 62-65

- Костин Ф.И. Налоговое стимулирование инвестиционной активности в секторе обрабатывающей промышленности//Экономика и управление. 2010. № 8. С. 123-127

- Гаевская Л.М. Роль амортизации в стимулировании инновационной активности: зарубежный опыт//Экономика и предпринимательство. 2009. № 4. С. 19-23

- Albonico A., Kalyvitis S., Pappa E. Capital maintenance and depreciation over the business cycle//Journal of Economic Dynamics and Control. 2014. Vol. 39. P. 273-286

- Park J. The impact of depreciation savings on investment: Evidence from the corporate Alternative Minimum Tax//Journal of Public Economics. 2016. Vol. 135. P. 87-104

- Edler J., Yeow J. Connecting demand and supply: The role of intermediation in public procurement of innovation//Research Policy. 2016. Vol. 45. P. 414-426