Образовательный кредит как дорога в будущее

Автор: Чернова М.Г., Пермяков Ю.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (16), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140113875

IDR: 140113875

Текст статьи Образовательный кредит как дорога в будущее

В настоящих условиях, когда каждый родитель заинтересован в предоставлении своему ребенку возможности обучения в престижном вузе, но не всегда имеет возможность оплатить ему обучение из собственных накоплений, возникает вопрос о получении образовательного кредита. Образовательный кредит представляет собой достаточно новое явление для России, но постепенно набирает популярность. Цель данной статьи заключается в рассмотрении образовательного кредита как одного из инструментов финансирования обучения.

Образовательный кредит представляет собой целевой кредит на образование и сопутствующие расходы [2]. Как правило, он выдается под поручительство родителей будущего студента или под залог имущества, есть также возможность получения кредита без обеспечения. Достаточно часто возникает вопрос, так ли уж необходимо оформлять образовательный кредит? В качестве альтернативы рассматривается возможность получения потребительского кредита [1].

Сравнивая данные банковские продукты, отметим, что в отличие от потребительского, кредит на образование является целевым и имеет льготный период. Потребительский и образовательный кредиты отличаются друг от друга процентными ставками и сроками кредитования. Кроме того, для некоторых банков имеет значение, для обучения в каком вузе берется кредит.

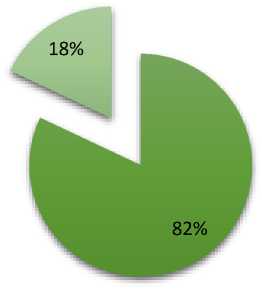

Для оценки перспектив использования такого инструмента как образовательный кредит был проведен опрос среди студентов экономического факультета ЮФУ, обучающихся на коммерческой основе. Одна из задач данного опроса состояла в том, чтобы выявить, знают ли сами студенты о таком виде кредитования в России. Результаты опроса

Рис 1. Анализ осведомленности студентов ЮФУ об образовательном кредитовании

Из данных, приведенных на рисунке видно, что большинство студентов до этого не знают о возможности получения такого кредита в России. Некоторые опрошенные также отметили, что у них нет доверия к такому виду кредитования, так как нет долгой практики его использования. Высказывалось мнение о том, что брать образовательный кредит имеет смысл только тогда, когда есть уверенность в том, что профессиональная деятельность после окончания обучения будет приносить высокий и стабильный доход. То есть, решение вопроса «брать или не брать образовательный кредит?» - это повод для того, чтобы задуматься о том, правильно ли выбрана специальность, является ли она востребованной на рынке труда.

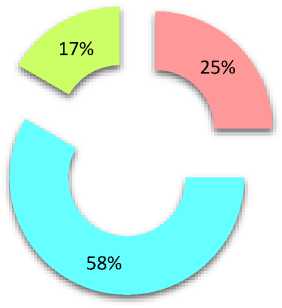

При ответе на вопрос, что может сдерживать в получении образовательного кредита, учитывая, что ставки по нему значительно ниже, чем при потребительском кредитовании (образовательный кредит – 12% годовых, потребительский кредит – 20%), были получены следующие ответы (рис. 2):

-

■ боюсь, что сразу не смогу найти высокооплачиваемую работу, чтобы выплачивать кредит

-

■ я мало слышал(а) о данном виде кредитования, не доверяю

Рис 2. Результаты ответа на вопрос «Что вас сдерживает в оформлении образовательного кредита?»

Следующий вопрос касался того, был бы популярным образовательный кредит, если бы профессиональное образование можно было бы получать только на коммерческой основе. При ответе на этот вопрос большая часть студентов отметила, что это была бы хорошая возможность для семей, которые не в состоянии выделить средства на образование детей (рис. 3). Кроме того, некоторые студенты признали, что образовательный кредит позволил бы им быть материально независисмыми от родителей.

-

■ взял(а)

-

■ предпочел(ла)

потребительский кредит

Рис 3. Удельный вес студентов, которые были бы готовы оформить образовательный кредит для своих детей при отсутствии возможности обучения за счет бюджетных средств

Отметим, что во многих странах уже давно практикуется кредитование получения образования. Например, Великобритании из-за высокой стоимости образования жители часто прибегают к образовательным кредитам. Интересно так же то, что возвращается он только после того, как молодой специалист найдет высокооплачиваемую работу. Как только зарплата превысит 21 тысячу фунтов в год, он отдает за образовательный кредит 9% от того, что заработал сверх этой суммы. Если же зарплата меньше этой суммы, все выплаты автоматически прекращаются. Такой способ выплаты кредита позволит уравнять всех граждан в возможности получения высшего образования, несмотря на ряд бюджетных проблем [4].

В Германии студенты в основном получают бесплатное образование, однако все равно существуют расходы на оплату жилья и прочие бытовые нужды. Некоторые покрывают эти расходы с помощью подработки в разных фирмах. Тем не менее, государство старается сделать основной упор на образование и способствуют тому, чтобы будущие специалисты все больше и больше времени и сил уделяли учебе. Для этого в Германии создали систему образовательных кредитов, которая считается одной из самых развитых на сегодняшний день. Если студент не хочет обременять своих родителей, но при этом получить качественное образование ему достаточно обратиться в банк за кредитом на образование. Студент получает беспроцентную ссуду на время обучения. Спустя пять лет после окончания учебы придется вернуть всего половину суммы, притом не единовременно. Существуют весьма формальные ограничения для получения ссуды: это возраст до 30 лет и невысокий доход семьи (до 1500 евро). Данная программа очень популярна, так как в ней участвует до четверти всех немецких студентов. Вернуть долг надо в течение 20 лет, что не так сложно для молодого специалиста.

Абсолютно отличается система кредитования образовательных услуг в Австралии и Новой Зеландии. Здесь платежи по кредиту определяются с учетом доходов выпускников, и собираются налоговыми органами. Но для этого, конечно, должен существовать эффективный механизм налогообложения, чтобы отслеживать доход молодых специалистов и собирать платежи по ссудам. На практике оказывается, что такие ссуды наиболее эффективны и справедливы, чем другие формы финансовой помощи.

Тем не менее, даже для зарубежных стран с развитой системой получения образовательного кредита остается большой проблемой его невозврат или нарушение сроков погашения. Считается хорошим показателем, если возвращается хотя бы половина кредита [3].

В России одной из проблем развития системы предоставления образовательных кредитов является то, что количество банков, их предоставляющих, весьма ограничено [5]. Так, кредитованием образования сегодня занимаются Сбербанк, Россельхозбанк, Уралсиб, Первый Чешско-Российский банк, Пробизнесбанк, банки Союз и Росбанк, Нацпромбанк, Международный инвестиционный банк, Русский банк развития и акционерный коммерческий инновационный банк «Образование». Причем неразвитой является институциональная основа для предоставления образовательного кредита [6]. 20 января 2010 года Госдума отклонила в первом чтении законопроект «Об образовательных кредитах». Заметим, что первый вариант документа был внесен в 2006-м. 23

Другой проблемой развития системы образовательного кредитования является достаточно сложные условия его получения. Зачастую банки предполагают, что погашение кредита должно начаться с первого года обучения студента. Было бы значительно удобнее, если бы погашение начиналось с 3-4 курса, когда студент, как правило, уже устраивается на работу.

Кроме того, не все банки готовы предложить кредит для молодых людей, который в получают первое высшее образование. В настоящее время банки предлагают такой кредит только для тех, кто получает второе образование или степень MBA и с ежемесячным доходом не менее 20000.

Интересным является тот факт, что некоторые банковские работники сами не знают об образовательном кредитовании. Так, например, в одном из отделений Сбербанка ответы на вопрос, «Знаете ли вы об образовательном кредите?» распределились следующим образом (рис. 4).

-

■ не слышал(а) о таком

знаю совсем немного в практике не сталкавался(ась)

Рис 4. Осведомленность об образовательном кредитовании работников одного из филиалов Сбербанка

Очевидно, что такая ситуация не способствует развитию системы образовательного кредитования в России. Одновременно следует заметить, что некоторые работники банка предложили альтернативные варианты использования образовательного кредита: получение второго высшего или получение средне-специального образования, прохождение обучения на курсах повышения квалификации.

Что же нужно помнить, если вы решили оформить образовательный кредит?

Наиболее общими условиями получения данного кредита являются: срок кредита - от 5 до 16 лет, стоимость кредита - от 12% до 19 % годовых,

23

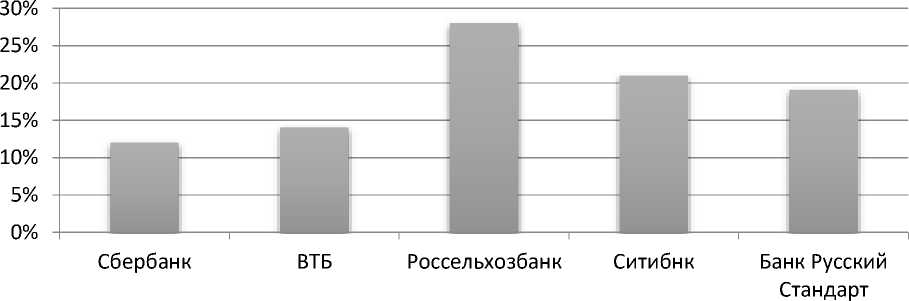

сумма кредита – от 90% до 100% от стоимости обучения в вузе. Процентные ставки по образовательному кредиту в отдельных банках Ростова-на-Дону представлены на рис. 5.

Рис 5. Процентная ставка по образовательному кредиту в банках г. Ростов-на-Дону

При оформлении образовательного кредита необходимо тщательно рассчитать свои возможности на весь период выплат, и с момента начала учебы накапливать средства, которых хватит хотя бы для создания резерва платежей хотя бы на два месяца в случае возникновения трудностей. А также стоит принять во внимание, чем чревато невозвращение долга банку. Следует помнить, что образовательный кредит также влияет на кредитную историю заемщика. По образовательному кредиту предусмотрен залог, который при невыплате долга его могут изъять. Наконец, на что тоже стоит обратить внимание, так это на возможность отчисления из учебного заведения из-за невыплаты кредита.

Тем не менее, основываясь на опыте других стран, можно сделать вывод, что образовательный кредит является достаточно распространенным инструментом финансирования получения образовательных услуг. Принимая во внимание ежегодное уменьшение количества бюджетных места в российских вузах и рост оплаты за обучение, то образовательный кредит может найти распространение и в российской практике. Однако в настоящее время население мало осведомлено о данном виде кредитования, в связи с чем необходима активизация деятельности как банковских структур, так и государства в разработке механизмов продвижения данного вида банковского продукта на отечественный образовательный рынок.

Список литературы Образовательный кредит как дорога в будущее

- Кофанова Т.А., Пунанова Т.И. Образовательный кредит в России: плюсы и минусы//Вестник Костромского технологического университета. 2010. №24. С. 103-105.

- Матвеева Л.Г. и др. Управление проектами/Под ред. Матвеевой Л.Г. Ростов н/Д: Изд-во ЮФУ. 2009.

- Прахов И.А., Савицкая Е.В. Образовательный кредит: зарубежный опыт и возможности использования в условиях асимметричной информации//Экономика образования. 2008. №2. С. 138-148.

- Чернова О.А. Региональная финансовая политика в отражении процессов модернизации региональной экономики//Региональная экономика. Юг России. 2013. №2. С. 195-202.

- Чернова О.А., Давыденко И.Г. Финансы населения в развитии финансового потенциала региона//Финансы. 2013. №7. С.19-23.

- Чернова О.А. Моделирование инновационно ориентированных кластеров в контексте проблем повышения сбалансированности развития экономики региона//Экономический анализ: теория и практика. 2011. №47. С. 14-21.