Общемировые тенденции построения и развития налогового учета

Автор: Романова И.Б., Ермишина О.Ф.

Журнал: Симбирский научный Вестник @snv-ulsu

Рубрика: Экономика и менеджмент

Статья в выпуске: 3 (13), 2013 года.

Бесплатный доступ

В настоящей статье рассмотрен исторический ракурс взаимосвязи бухгалтерского и налогового учета, который сложился на базе двух основных мировых концепций. Проанализирована российская модель и изучены закономерности построения налогового учета за рубежом.

Налоговый учет, собственническая модель, налоговая модель, американская модель налогового учета

Короткий адрес: https://sciup.org/14113827

IDR: 14113827

Global trends in tax accounting development

The paper gives a historical overview of relationship between accounting and taxation, which was formed on the basis of two major world concepts. It analyzes the Russian model and studies peculiarities taxation system abroad.

Текст научной статьи Общемировые тенденции построения и развития налогового учета

Налоговый учет как система методов и средств, позволяющих определить финансовый результат для целей налогообложения, существовал и прежде. Противоречия в правилах бухгалтерского и налогового учета на практике устранялись с помощью системы корректировок финансового результата, полученного по данным бухгалтерского учета. При этом в основе учета лежал бухгалтерский учет, призванный отражать факты хозяйственной деятельности на основании первичных документов, с его принципами, методами и приемами.

Однако постепенно сложилась такая ситуация, когда системы бухгалтерского учета стало недостаточно для выполнения задач налогообложения. Поэтому во многих странах стал применяться налоговый учет и различные его методики.

Теории и практике учета и контроля в налогообложении посвятили свои работы ученые: Д. Кэмбелл, Е. Томсетт, Д. Джонсон, Р. А. Ше-пенко, А. В. Холкин, О. Н. Волкова, Я. В. Соколов, М. В. Семенова, Т. В. Дедова, Т. А. Николаева, Т. В. Бодрова, А. В. Брызгалин, В. Р. Берник, А. Н. Головкин, Е. В. Демешева, В. А. Водопьянова, Т. В. Терентьева, О. Н . Волкова, В. А. Воронков, М. Я. Иоффе, С. В. Гайдаш, Е. Н. Евстигнеев, М. А. Климова, Б. Г. Маслов, Л. В. Попова, И. А. Дрожжина, Г. Г. Нестеров, А. А. Тер-зиди, Я. В. Соколов, В. Я. Соколов, Д. Г. Черник,

А. П. Починок, В. П. Морозов, Е. В. Чипуренко, Т. В. Шишкова, Р. Энтони, Дж. Рис и другие.

Исследование учетных систем налогового учета позволило установить, что наиболее распространенной является двухмодельная классификация учетных систем налогового учета: собственническая и налоговая.

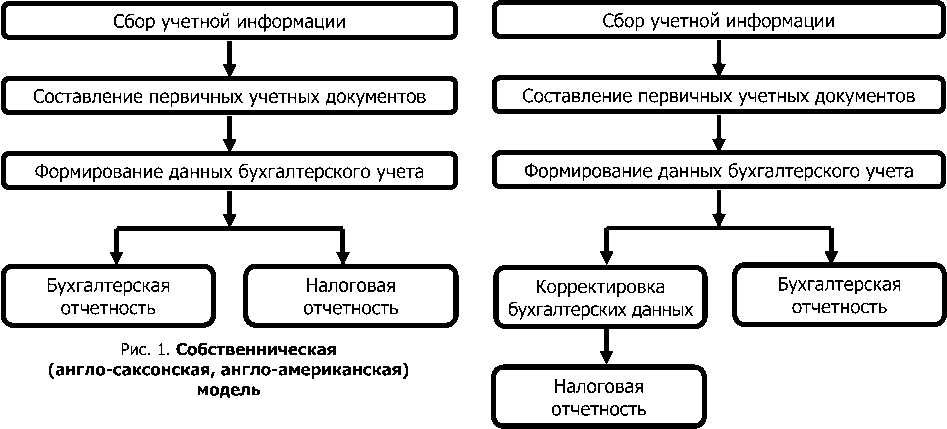

Собственническая (англо-саксонская, англо-американская) модель получила распространение в Великобритании, США, Канаде, Австралии, ЮАР и других странах [1, 3]. Подтверждено, что данная модель характерна и для англоговорящих государств. Ее главная особенность состоит в том, что любой финансовый отчет должен быть составлен в интересах собственников (инвесторов), а зависимость системы бухгалтерского учета от налогообложения крайне слабая.

Выявлены неоспоримые достоинства этой модели, которыми являются здравый смысл, ее справедливость, реалистичность и независимость бухгалтерского учета от государства (рис. 1).

Налоговая (континентальная, европейская) модель основана на равенстве бухгалтерской и налогооблагаемой прибыли. Эта модель в различных модификациях преобладает в странах континентальной Европы (Франция, Германия, Бельгия, Австрия, Швейцария, Италия, а также Бразилия, Аргентина, Боливия и другие страны) [1, 2] (рис. 2).

Рис. 2. Налоговая (континентальная, европейская) модель

Так, в период с 1991 по 1995 гг. отечественной учетной системе были присущи основные черты налоговой концепции, а начиная с 1995 года наблюдается медленный и непоследовательный переход к собственнической модели [9].

Доказано, что на сегодняшний день фактический налоговый учет вовсе не ограничен целями налогообложения прибыли. В действующих редакциях ряда глав Налогового кодекса РФ присутствуют различные ссылки на элементы налогового учета.

В связи с этим сложилось два понимания «налогового учета» — в широком и в узком смысле:

-

— налоговый учет в широком смысле — это учет в целях исчисления всех налогов, он нормативно не определен, но требования его ведения содержатся в законодательстве о налогах и сборах;

-

— налоговый учет в узком смысле — это учет для исчисления налогооблагаемой прибыли в целях главы 25 НК РФ «Налог на прибыль организаций».

В Великобритании система бухгалтерского учета формировалась и развивается независимо от государства, исходя из интересов и требований бизнеса, а учет обладает такой особенностью, что ориентирован на инвесторов и имеет минимальное государственное влияние.

Данный факт подтверждает О. Н. Волкова, которая говорит, что «бухгалтерская деятельность в Великобритании не регулируется государством так детально, как это имеет место в других странах» [2].

Вопросы налогового законодательства утверждаются правительством, а специально соз- данные органы, такие как тайный совет, министры и Управление внутренних доходов, имеют право регулировать практические аспекты применения налогообложения.

Все британские компании являются плательщиками налога на прибыль. Кроме того, налогообложение должно быть тесно связано с конкретными событиями и фактами хозяйственной деятельности компании — налоговые обязательства следует распределять во времени оптимальным способом. Прибыль, определяемая по данным бухгалтерского учета, отличается от прибыли, используемой для целей налогообложения.

При этом порядок формирования и отражения разниц в учете отличается от порядка, установленного международными стандартами финансовой отчетности.

В связи с тем, что в Великобритании вероятность возникновения разницы между бухгалтерской и налогооблагаемой прибылью достаточна велика, появляется необходимость обособленного учета отдельных операций для целей налогообложения и финансовой отчетности [2].

В США для удовлетворения потребности в информации, необходимой для исчисления налогов, хозяйствующие субъекты ведут налоговый учет. А в рамках американской корпорации применяются три вида учета: финансовый, управленческий и налоговый [3, 4].

Проблема несоответствия сумм налоговой прибыли и прибыли отчетного года, проблема недостаточности информации бухгалтерского учета для правильности исчисления налогов, несоответствия налогового законодательства и принципов бухгалтерского учета характерны не только для Российской Федерации. Данные проблемы характерны и для ряда развитых стран, в частности США.

Большинство американских предприятий, имеющих организационную форму корпорации, обязаны платить налог на прибыль с налогооблагаемого дохода. Однако в США наблюдается высокая степень независимости между бухгалтерским и налоговым учетом. Налоговая отчетность рассматривается как совершенно самостоятельный источник информации, не относящийся к финансовой отчетности.

Как утверждают Я. В. Соколов и В. Я. Соколов, деление бухгалтерского учета на финансовый и налоговый учет является американским компромиссом [8].

Факт расхождений в правилах ведения финансового и налогового учета в США подтверждают Р. Энтони и Дж. Рис, которые настаивают на том, что цели и задачи налогообложения имеют отличие от задач финансовой отчетности и в некоторых аспектах отличаются от общепринятых принципов бухгалтерского учета [11].

План счетов для налогового учета в США отсутствует, а налоговая отчетность рассматривается самостоятельным источником информации, не относящимся к финансовой отчетности, однако это не подтверждает тот факт, что для целей налогообложения отдельные данные не могут быть получены из системы финансового учета.

Американские компании используют метод начисления и применяют общепринятые принципы бухгалтерского учета для начисления налогооблагаемой прибыли, то есть налоговые параметры определяются на основе бухгалтерских правил и некоторые финансовые показатели формируются по правилам налогообложения. На практике американские корпорации должны вести два вида налогового учета:

-

— по общей системе налогообложения;

-

— по альтернативному минимальному налогу, для которого расходы принимаются к зачету по совершенно иной схеме, отличной от общепринятой схемы для корпораций.

Суть второго метода состоит в том, что американские корпорации, имеющие право на налоговые льготы в таком объеме, который позволяет вывести из-под налогообложения всю или почти всю прибыль, облагаются минимальным налогом на корпоративный доход. Отложенные налоговые последствия финансовых событий и операций, возникающие в финансовой отчетности, базируются на результатах двух расчетов, что еще больше усложняет количест- венное определение корректировок на практике. И как свидетельствует практика, такое ведение учета сопряжено с трудоемкостью учетной работы и большим ее объемом.

Однако четкость и прозрачность взаимосвязи бухгалтерского и налогового учета, достоверность влияния налоговых правил на бухгалтерскую практику позволяют принимать своевременные решения в процессе налогового планирования и управления предприятием.

В налоговом законодательстве США и Канады фактически заложено два вида учета и учетных данных (налоговый и бухгалтерский учет), а на практике налогооблагаемая прибыль исчисляется исходя из данных бухгалтерского учета.

Вместе с декларацией о налоге в США контролирующие органы требуют от налогоплательщика объяснений разницы между прибылью для целей бухгалтерского учета и заявленной величиной прибыли в целях налогообложения [8].

Обычно при соотнесении российской и американской учетной практики рассматривают, соответственно, бухгалтерский учет в России и финансовый учет (financial accounting) в США. Однако учет (accounting) в США не ограничивается только финансовым учетом. В одном из американских учебников по учету выделяются четыре подвида учета:

-

— финансовый учет (Financial accounting);

-

— управленческий учет (Managerial accounting);

-

— налоговый учет (Tax accounting);

-

— учет в некоммерческих организациях (Non-commercial accounting).

Во многом российский учет ближе именно к налоговому, а не к финансовому учету. Однако теоретическое соотнесение с налоговым учетом затруднено тем, что в США он не является основным, а также в силу американского законодательства, которое основано на системе прецедентного права (common law). Поэтому принципы налогового учета не только не оформлены в законодательстве, но даже не описаны в каком-либо ограниченном наборе подзаконных актов.

Основную роль при ведении налогового учета играют постановления IRS (Internal Revenue Service) — аналога российской налоговой инспекции.

Крайне важны также отдельные прецеденты судебных решений, базирующихся на постановлениях IRS и законах. Проблема нахождения соответствия осложняется тем, что система налогового учета не является законченной и самостоятельной, а базируется на положениях и принципах финансового учета и отчетности.

Отчетность является закономерным результатом процесса учета. В США финансовая отчетность неразрывно связана с процессом финансового учета, но регламентируется отчетность только ограниченного числа организаций, прежде всего акционерных предприятий, акции которых котируются на фондовой бирже, и предприятий регулируемых отраслей. Для остальных компаний ведение финансового учета и предоставление отчетности сугубо добровольный процесс, а формы предоставления отчетности могут определяться фирмой.

В России составление бухгалтерской отчетности является обязательным для всех предприятий. Форма и состав этой отчетности определяются государством, оно же, в лице своих органов, является одним из основных потребителей информации из этой отчетности.

Подводя итог особенностям американской модели налогового учета, можно выделить следующие основные принципы:

-

— сумма бухгалтерской прибыли отличается от налогооблагаемой величины;

-

— параллельное ведение финансового и налогового учетов;

-

— ориентация финансовой отчетности на интересы широкого круга инвесторов;

-

— учетные правила или стандарты учета разрабатываются профессиональными организациями бухгалтеров.

Если же рассматривать проведение аналогий между бухгалтерским учетом и отчетностью в Российской Федерации и финансовым учетом и отчетностью в США (со всей их спецификой) как сопоставление основных систем обобщения экономической информации о фирмах в соответствующих странах, то такое сопоставление, с поправкой на наличие отдельного налогового учета в США, является правомерным и может принести достаточно интересные результаты.

Развитию налогового учета в Канаде поспособствовало взаимодействие двух видов учета, а также слабая зависимость системы бухгалтерского учета от налогового [6]. Финансовые отчеты компаний составляются в интересах собственников или инвесторов. Положительным моментом организации системы налогового учета является здравый смысл при оценке имущества и обязательств, ее справедливость, реалистичность и независимость бухгалтерского учета от государства. Но несмотря на то, что в налоговом законодательстве Канады заложено два вида учета и учетных данных (налоговый и бухгалтерский учет), на практике налогооблагаемая прибыль исчисляется исходя из данных бухгалтерского учета.

Отсутствие необходимости ведения налогового учета во Франции, по мнению Я. В. Соколова, М. В. Семеновой, обусловлено главной особенностью французской бухгалтерской системы, которая заключается в том, что нормативное регулирование вытекает из коммерческого и налогового законодательства [7].

Следует также отметить, что во Франции влияние налогообложения на бухгалтерский учет проявляется более сильно, чем в США и Великобритании, и понятие «налогооблагаемая прибыль» самым тесным образом связано с бухгалтерским законодательством. Французское государство оказывает сильное влияние на бухгалтерский учет путем наложения требования отражать на счетах бухгалтерского учета все расходы для целей налогообложения. Процедура расчета налогооблагаемой прибыли на основе данных бухгалтерского учета строго регламентирована и предусматривает составление таблиц корректировок установленной формы.

Французский учет вошел в историю развития налогового учета своими трансформационными таблицами, которые представляют собой алгоритм приведения показателей финансовой отчетности в соответствие с требованиями налогообложения, и фактически на счетах бухгалтерского учета отражается финансовая прибыль, скорректированная по правилам налогового законодательства [7, 9].

Французское законодательство стремится совместить налоговый учет с бухгалтерским, поэтому по многим статьям учетные правила единые, а по ряду позиций привилегия отдается правилам налоговой отчетности [7]. Поэтому изучение организации расчетов налогооблагаемой базы по налогу на прибыль во Франции показывает, что налогооблагаемая прибыль получается из данных финансовой отчетности путем корректировки доходов компании на величину понесенных ею расходов в пределах лимитов, установленных соответствующими нормативными актами. При этом корректировки по налоговым правилам отражаются на счетах бухгалтерского учета. Все расчеты, необходимые для целей налогообложения, должны быть показаны на счетах бухгалтерского учета, что требует ведения налогового учета в виде таблицы корректировок бухгалтерской прибыли установленной формы.

Также отличительная особенность налогового учета во Франции состоит в том, что финансовая отчетность составляется в интересах государства в лице налоговых органов. Положительными являются следующие моменты:

-

— логичность и простота;

-

— экономность учета;

-

— отсутствие необходимости расчета отложенных налогов;

-

— нацеленность на минимизацию налогов;

-

— детальная юридическая регламентация учета и отчетности;

-

— создание условий для сопоставимости данных, представленных в финансовой отчетности различных фирм и предприятий.

Среди недостатков данной концепции ведения налогового учета следует отметить:

-

— отсутствие целенаправленности на отражение реальной экономической ситуации, финансового состояния и результатов деятельности организации;

-

— доминирование налогового учета над бухгалтерским учетом, опасность вытеснения бухгалтерского учета налоговым.

Единство предполагает господство налогообложения над бухгалтерским учетом. Эта концепция оправдывает полную регламентацию правил бухгалтерского учета налоговыми органами.

Государствами, принявшими концепцию единства, являются Германия, Франция и Россия.

Для учета в Германии характерна особая роль законодательного регулирования, склонность к строгому следованию формальным предписаниям, последовательный консерватизм.

Основными чертами налогового учета Германии являются сильное воздействие законодательства на регулирование учета, тесная связь учета и налогообложения, их ориентация на государственные нужды.

Огромное влияние на учет и отчетность в Германии оказывает налоговое законодательство, практически запрещающее пользование налоговыми льготами, если они не нашли отражения в бухгалтерском учете.

В связи с отсутствием в Германии официально сформулированных общепринятых бухгалтерских принципов многие спорные вопросы отчетности и учетных данных решаются в суде.

Выработкой рекомендаций по бухгалтерскому учету и отчетности, не имеющих обязательного характера, но тем не менее принимаемых во внимание при разработке законодательства, занимается Институт бухгалтеров (Institut der Wirtschaftspufer), созданный в 1931 году. Если попытаться ранжировать различные немецкие источники, регулирующие вопросы ведения бухгалтерского учета и составления отчетности, то по значимости можно выделить следующие группы документов:

-

— коммерческие нормативные акты;

-

— налоговое законодательство;

-

— налоговые инструкции;

-

— материалы учетной практики;

-

— рекомендации профессиональных организаций.

В Германии отсутствует необходимость ведения налогового учета по причине того, что на ее территории существует принцип обязательности, неизвестный англо-американской системе, согласно которому счета Главной книги являются непосредственно основой для исчисления налогов. Однако в учете используются два вида счетов: коммерческие и налоговые, но обособленного налогового учета в том виде, в котором он существует в других западных странах, нет, а большинство налоговых счетов используются только в том случае, если они нашли свое отражение на счетах коммерческого учета. Выбор того или иного метода учета имеет прямые налоговые последствия. Основываясь на вышеизложенном, можно сделать вывод об опасном доминировании налогового учета над бухгалтерским и даже о вытеснении в Германии бухгалтерского учета налоговым.

Концепция параллельности обеспечивает получение финансового результата, не искаженного налоговыми правилами, а налоговая база исчисляется параллельно. Таким образом, налоговые органы получают налоговый результат, устраивающий их и обеспечивающий налоговые поступления в запланированных объемах, а другие пользователи отчетной информации получают данные о реальном положении дел.

Отсутствие необходимости ведения налогового учета в Бельгии обусловлено тем, что здесь, так же как и во Франции, Германии, но в отличие от Великобритании и США, действует налоговый режим, при котором публикуемая годовая отчетность служит основой для налогообложения. Акционерные общества обязаны представлять в налоговые органы отчетность, а налоговые органы могут оспаривать содержание бухгалтерской отчетности и делать корректировки для определения базы налогообложения. И естественно, бельгийские компании стараются составить отчетность таким образом, чтобы исключить возможность корректировок в целях налогообложения.

В Австрии, как и во Франции, учет ориентирован на государственные нужды налогообложения, а организация налогового и финансового учета имеет также существенные различия. Например, отсутствует возможность прямого налогообложения бухгалтерской прибыли, взятой из форм финансовой отчетности, а налогооблагаемая прибыль получается только путем корректировок финансовых данных. Целесообразнее при использовании этих корректировок вести налоговый учет расходов отдельно.

Различия налогового и бухгалтерского учета в Австрии подразделяются на два вида: капитализируемые и некапитализируемые в составе активов. Основные виды различий заключаются в затратах второго вида, таких как представительские расходы, резервы, убытки прошлых лет. Именно эти виды различий подвергаются корректировке по налоговым правилам прямым способом и обычно не вызывают затруднений.

В Австрии, как и в России, государство формирует учетные правила, которые должны соблюдаться в обязательном порядке. В австрийском законодательстве присутствуют многие положения, применяемые в российской практике, например, начисление амортизации по некоторым видам активов, нормирование определенных видов расходов для вычета при налогообложении.

В Швейцарии отсутствует необходимость ведения налогового учета по причине того, что существует тесная взаимосвязь между налогообложением и бухгалтерской отчетностью. Налоги базируются на учтенной сумме доходов, разница между налогооблагаемым доходом, отраженным в отчетности, возникает крайне редко [5].

Некоторые развитые страны (США, Франция, Германия, Япония и т. д.) в последние годы приняли специальные законы, направленные против перемещения капиталов из этих стран в «налоговые убежища». Это также служит сдерживающим фактором при выборе страны размещения капитала.

Таким образом, уплата предприятием налога по стандартной, установленной законом ставке является необычным, редким явлением и свидетельствует о плохой постановке налогового учета на данном предприятии.

Для целей налогового планирования все множество налогов, уплачиваемых предприятиями в ходе их деятельности, целесообразно подразделить на налоги, оплачиваемые по «счетам издержек», и налоги, уплачиваемые по счетам прибылей и убытков.

При этом в первой группе налогов можно выделить так называемые налоги, уплачиваемые предприятием «от имени других лиц», и налоги, подлежащие делению между предприятием и «другими лицами». Однако это деление, хотя и основано на законодательно утвержденных формах налогов, на практике оказывается весьма расплывчатым. Действительно, то, в какой доле эти налоги приняты на собственные издержки, зависит не от налогового законодательства, а от конкретных условий взаимоотношений данного предприятия со своими контрагентами [5].

Но следует отметить, что в некоторых странах, где применяется англо-американская система ведения бухгалтерского учета, существует необходимость ведения налогового учета. К ним относятся Великобритания, США.

Италия по праву считается родиной бухгалтерского учета, поскольку еще в конце XV века францисканский монах-математик Лука Пачоли сформулировал принципы двойной записи в своем «Трактате о счетах и записях», опубликованном в Венеции в 1494 году. Однако в дальнейшем лидерство Италии в развитии бухгалтерского учета было утрачено [9].

В Италии отсутствие необходимости ведения налогового учета обусловлено влиянием на бухгалтерский учет налогового законодательства. Современный итальянский бухгалтер, как, впрочем, и российский, ориентируется прежде всего на налоговое законодательство, соблюдение законодательных требований при формировании отчетности компании. Особенность также заключается в том, что главными пользователями отчетных данных до сих пор остаются фискальные органы и составляемая в соответствии с требованиями национального законодательства отчетность исключительно соответствует целям налогового контроля.

В КНДР отсутствие необходимости ведения налогового учета обусловлено, по мнению Р. А. Шепенко, тем, что нормативное регулирование бухгалтерского учета осуществляется налоговыми органами, а формирование показателей бухгалтерской отчетности производится с учетом требований налогового законодательства [10]. Одной из особенностей является тот факт, что хозяйствующие субъекты формируют финансовую отчетность и направляют ее ежемесячно, ежеквартально и ежегодно в контролирующие органы, а налоговые органы в данном случае будут являться одним из пользователей бухгалтерской отчетности.

Если рассматривать особенности налогового учета в Португалии, то О. Н. Волкова отмечает, что бухгалтерский учет данной страны подчинен в большей степени целям налогообложения, так как налоговые органы прямо или косвенно формируют методические особенности учета, а практикующие бухгалтеры начинают использовать налоговую ориентацию только тогда, когда она принимает форму законодательно утвержденных актов [2].

Таблица 1

|

Область сравнения |

Собственническая (англо-саксонская, англо-американская) модель |

Налоговая (континентальная, европейская) модель |

|

1. Страны распространения |

Получила распространение в Великобритании, США, Канаде, Австралии, ЮАР, Израиле, Ирландии, Исландии, на Кипре, в Нидерландах, России и других странах |

Преобладает в странах континентальной Европы (Франция, Германия, Бельгия, Австрия, Греция, Норвегия, Швеция, Япония, Португалия, Швейцария, Италия), а также в Бразилии, Аргентине, Боливии и других странах |

|

2. Правовая семья |

Англо-саксонская правовая семья (общего, прецедентного права) |

Романо-германская правовая семья (кодифицированного права) |

|

3. Формирование отчетности |

Финансовая отчетность составляется в интересах государства в лице налоговых органов |

Любой финансовый отчет должен быть составлен в интересах собственников (инвесторов) |

|

4. Зависимость от государственного регулирования |

Опирается на единственный авторитетный источник — закон |

Независимость от государства |

|

5. Степень взаимосвязи между бухгалтерским и налоговым учетом |

Высокая степень взаимосвязи |

Низкая степень взаимосвязи |

|

6. Предпосылки и причины становления модели |

|

|

|

7. Основные характеристики концепции |

|

|

|

8. Преимущества концепции развития налогового учета |

|

|

|

9. Недостатки концепции развития налогового учета |

|

|

Сравнительная характеристика общемировых концепций развития налогового учета

Исследование мировой учетной практики показало направленное движение от налоговой концепции учетной системы к собственнической. Наглядным примером такой смены учетных концепций является учетная система России.

Проанализирован опыт европейских стран и США в области взаимодействия бухгалтерского (финансового) и налогового учета, который, несомненно, полезен для России, но полное заимствование модели учета невозможно ввиду национальных особенностей (сравнительная характеристика общемировых концепций развития налогового учета приведена в табл. 1).

Проведенный анализ основных концепций взаимодействия систем бухгалтерского и налогового учета, их становление и развитие позволили сделать следующие выводы:

-

1) Каждая из рассмотренных концепций становления и развития систем бухгалтерского и налогового учета обладает своими недостатками и преимуществами; используется в тех или иных странах согласно нормативному регулированию бухгалтерского и налогового учета, уровню экономического развития страны, географическому расположению страны, национальным особенностям организации.

-

2) Исследование мировой практики показало, что подходы к построению налогового учета за рубежом более строгие и регламентированы государством.

-

3) При такой постановке вопроса, с одной стороны, организация имеет более ясную картину формата построения налогового учета, с другой — предоставляется возможность опре-

- деления всех регулирующих факторов, влияющих на размер налогооблагаемой прибыли, что позволяет повысить результативность государственного и корпоративного налогового управления и налогового регулирования.

-

1. Водопьянова В. А., Терентьева Т. В. Налоговые системы зарубежных стран : учеб. пособие. М. : Инфра, 2008. 356 с.

-

2. Волкова О. Н. Бухгалтерский учет в Великобритании // Бухгалтерский учет. 1999. № 9.

-

3. Воронков В. А., Иоффе М. Я. Налоговые системы зарубежных стран : учеб. 2-е изд., перераб. и доп. М. : ЮНИТИ, 2007. 191 с.

-

4. Гайдаш С. В. Федеральная налоговая система США: современные особенности // США. Канада. Экономика. Политика. Культура. 2000. № 8. С. 18—36.

-

5. Мещерякова О. В. Налоговые системы развитых стран мира : справ. М. : Фонд «Правовая культура», 2009. 240 с.

-

6. Попова Л. В. Налоговые системы зарубежных стран : учебно-методическое пособие. М. : Дело и сервис, 2008. 176 с.

-

7. Соколов Я. В., Семенова М. В. Бухгалтерский учет во Франции // Бухгалтерский учет. 2000. № 5.

-

8. Соколов Я. В., Соколов В. Я. Сила и слабость бухгалтерии США // Бухгалтерский учет. 1999. № 2.

-

9. Толкушкин А. В. История налогов в России. М. : Юристъ, 2001. 432 с.

-

10. Шепенко Р. А. Законодательство о бухгалтерском учете в КНР // Бухгалтерский учет. 2001. № 5.

-

11. Энтони Р., Рис Дж. Учет: ситуации и примеры : пер. с англ. / под ред. и с предисл. А. М. Петач-кова. 2-е изд., стер. М. : Финансы и статистика, 2001. С. 21.

Список литературы Общемировые тенденции построения и развития налогового учета

- Водопьянова В. А., Терентьева Т. В. Налоговые системы зарубежных стран: учеб. пособие. М.: Инфра, 2008. 356 с.

- Волкова О. Н.Бухгалтерский учет в Великобритании//Бухгалтерский учет. 1999. № 9.

- Воронков В. А., Иоффе М. Я. Налоговые системы зарубежных стран: учеб. 2-е изд., перераб. и доп. М.: ЮНИТИ, 2007. 191 с.

- Гайдаш С. В. Федеральная налоговая система США: современные особенности//США. Канада. Экономика. Политика. Культура. 2000. № 8. С. 18-36.

- Мещерякова О. В Налоговые системы развитых стран мира: справ. М.: Фонд «Правовая культура», 2009. 240 с.

- Попова Л. В. Налоговые системы зарубежных стран: учебно-методическое пособие. М.: Дело и сервис, 2008. 176 с.

- Соколов Я. В., Семенова М. В. Бухгалтерский учет во Франции//Бухгалтерский учет. 2000. № 5.

- Соколов Я. В., Соколов В. Я. Сила и слабость бухгалтерии США//Бухгалтерский учет. 1999. № 2.

- Толкушкин А. В История налогов в России. М.: Юристь, 2001. 432 с.

- Шепенко Р. А. Законодательство о бухгалтерском учете в КНР//Бухгалтерский учет. 2001. № 5.

- Энтони Р., Рис Дж. Учет: ситуации и примеры: пер. с англ./под ред. и с предисл. А. М. Петачкова. 2-е изд., стер. М.: Финансы и статистика, 2001. С. 21.