Общемировые тенденции развития рынка оптоволоконной продукции

Автор: Родайкина Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (44), 2018 года.

Бесплатный доступ

Статья раскрывает общемировые тенденции развития рынка оптоволоконной продукции.

Оптическое волокно, мировой оптический рынок, экспорт, импорт, динамика роста, структура рынка оптоволоконной продукции

Короткий адрес: https://sciup.org/140236023

IDR: 140236023

Global trends in the development of the fiber optic market

The article reveals the global trends in the development of the fiber optic market.

Текст научной статьи Общемировые тенденции развития рынка оптоволоконной продукции

Провода и кабели пользуются неизменным спросом уже третье столетие. Традиционной основой кабелей являются медные (реже алюминиевые) проводники. На их основе создана и предлагается на рынок номенклатура кабелей и проводов самого разнообразного назначения. Совершенствуются такие характеристики кабелей, как прочность, гибкость, масса, коррозионная и химическая стойкость, пожаростойкость, выделение токсических и коррозионно активных веществ при горении, устойчивость к радиационному воздействию, обеспечение требований по электромагнитной совместимости. Все эти проблемы должны решаться и для новых, не традиционных типов кабелей. В частности, ожидается создание проводов для линий электропередачи, которые удовлетворяли бы требованиям по эксплуатации в экстремальных условиях.

Оптические сети связи относятся к тем технологиям, о которых можно говорить как о величайшем достижении конца ХХ века. Оптическое волокно (ОВ) в настоящее время считается самой совершенной физической средой для передачи информации, а также самой перспективной средой для передачи больших потоков информации на значительные расстояния. Все ведущие страны располагают собственным производством ключевого компонента волоконно-оптических систем передачи информации (ВОСП) -оптического волокна.

Основными производителями и поставщиками оптического волокна на мировом рынке являются компании Corning (США), OFS (США), Fujikura (Япония), OptoMagic (Южная Корея), Prysmian (Италия), Draka (Нидерланды), ряд компаний в Китае и Индии. Данные по мировому рынку оптического волокна в 2014-2016 гг., опубликованные на сайте Optic fiber system, приведены в таблице 1.

Таблица 1 – Динамика мирового рынка оптического волокна в 2014-2016 гг.,

|

Регион |

2014 млн.км |

2015 млн.км |

2016 млн.км. |

2015 г. в % 2014 г. |

2016 г. в % к 2015 г. |

2016 г. в % к 2014 г. |

|

Северная Америка |

48,307 |

51,205 |

55,745 |

106,0% |

108,9% |

115,4% |

|

Европа |

22,430 |

23,327 |

25,472 |

104,0% |

109,2% |

113,6% |

|

Китай |

143,902 |

184,194 |

222,579 |

128,0% |

120,8% |

154,7% |

|

Др. Азия |

63,998 |

70,398 |

82,935 |

110,0% |

117,8% |

129,6% |

|

Остальной мир |

4,715 |

5,139 |

4,182 |

109,0% |

81,4% |

88,7% |

|

Мир в целом |

283,351 |

334,263 |

390,913 |

118,0% |

116,9% |

138,0% |

Согласно данным, приведенным в таблице 1, наиболее динамично развивающимся регионом по производству оптического волокна является Китай. Так, ежегодный прирост в течение рассматриваемого периода составляет более 20%. Итогом стал рост за 2014-2016 гг. на 54,7%. Вторым по темпам развития рынка оптического волокна является Азиатский регион (без учета Китая): темп роста за 2014-2016 гг. равен 129,6%. Производство оптического волокна в Северной Америке также развивается поступательно, но гораздо меньшими темпами: прирост за трехлетний исследуемый период составил 15,4%. Падение цен на нефть и сложная экономическая ситуация привели к тому, что многие операторы уменьшили инвестиции в развитие волоконно-оптических сетей, и, как следствие, спрос на оптический кабель и волокно снизился. Европейский рынок оптического волокна также имеет положительную тенденцию, его темп роста за 2014-2016 гг. составил 13,6%.

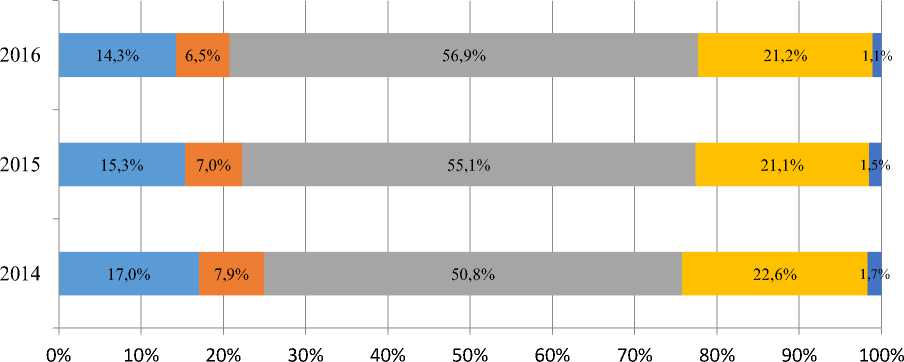

Структура мирового рынка оптического волокна представлена на рисунке 1.

■ Северная Америка ■ Европа ■ Китай ■ Др. Азия ■ Остальной мир

Рисунок 1 – Структура мирового рынка оптического волокна в 2014-2016 гг.

Наибольший удельный вес в структуре мирового рынка оптического волокна занимает Китай, его доля составляет более 50%, при этом наблюдается ежегодный ее рост. Так, в 2016 г. на Китай приходилось 56,9% от мирового рыка оптоволокна. Второе место по удельному весу занимают другие регионы Азии – более 20%. Третье место принадлежит странам Северной Америки. Нужно отметить, что их доля сокращается с каждым годом: с 17% в 2014 г. до 14,3% в 2016 г. Аналогичная отрицательная тенденция наблюдается в европейских странах: сокращение доли с 7,9% в 2014 г. до 6,5% в 2016 г.

Темпы роста российского рынка за последние 3 года нестабильные. В 2015 г. рынок снизился на 30% по сравнению с 2014 г. Снижение рынка произошло, главным образом, за счет снижения объемов выпуска оптического кабеля российскими производителями, экспорт и импорт выросли, как в натуральном, так и денежном выражении. Большая часть российского экспорта идет в Казахстан, Белоруссию, Германию. Основные страны-импортеры в 2015 году: Германия, Белоруссия, Китай.

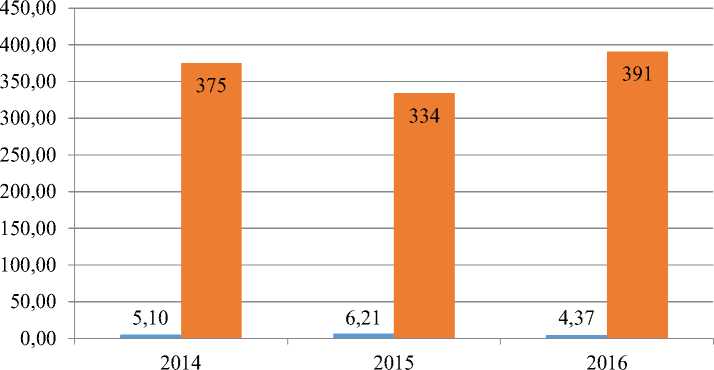

В противоположность российскому рынку - мировой рынок растет стабильными темпами. В 2016 г. мировой рынок вырос на 17% и его объемы составили 390 млн. км оптического волокна. Доля российского рынка в мировых объемах слишком мала – и составляет всего 1,1%, для сравнения рынок Китая – 60% объемов мирового рынка (рисунок 2).

■ Российский рынок оптоволокна ■ Мировой рынок оптоволокна

Рисунок 2 – Динамика Мирового и Российского рынка оптоволокна за 2014-2016 гг, млн.км.

Мировой оптический рынок растет стабильными темпами за счет активного развития телекоммуникационной сферы, роста трафика и скорости передачи данных, развиваются сферы распространения телекоммуникаций, строятся сети в развивающихся регионах.

В России снижение темпов развития рынка и строительства сетей происходит во многом из-за текущей экономической ситуации, из-за отсутствия необходимых условий развития телекоммуникационного бизнеса и поддержки телекоммуникационной отрасли на уровне государства.

Но несмотря на сильное падение рынка в 2016 г. и нестабильную экономическую ситуацию, в 2017 г. ожидается оживления рынка и его рост на уровне 5-10% к 2016 г. Драйверами роста могут стать возобновление инвестиционной активности операторов, реализация масштабного проекта устранения цифрового неравенства УЦН, который в свою очередь, может дать старт новому драйверу – развитию сетей в частном секторе.

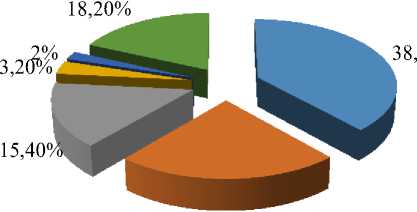

Проанализируем структуру российского импорта волоконнооптического кабеля за 2015 год в разрезе зарубежных стран-производителей (рисунок 3)

■ Германия

■ Беларусь

■ Китай

■ Соединенные штаты

■ Украина

■ Прочие (46 стран)

22,80%

Рисунок 3 - Структура российского импорта волоконно-оптического кабеля за 2015 год в разрезе зарубежных стран-производителей

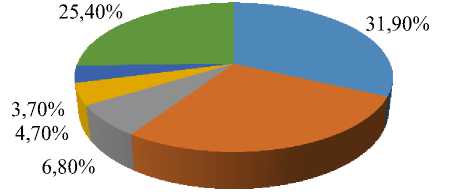

В 2015 г. потребности отечественной промышленности в волоконнооптическом кабеле на 38,4% закрывались за счет импорта из Германии, на 22,8% - из Беларуси, 15,4% - из Китая. На оставшиеся 48 стран приходится 23,2%. В 2016 г. структура импорта кардинально изменилась: импорт китайского оптоволокна увеличился до 31,9%, контракты на поставки из Германии были аннулированы, увеличилась доля Беларуси и Соединенные штатов до 27,4% и 6,8% соответственно (рисунок 4)

27,40%

-

■ Китай

-

■ Беларусь

-

■ Соединенные штаты

-

■ Тунис

-

■ Польша

-

■ Прочие (44 страны)

Рисунок 4 - Структура российского импорта волоконно-оптического кабеля за 2016 год в разрезе зарубежных стран-производителей

В соответствии с реально существующей ситуацией на российском рынке оптического волокна можно выделить его следующие сегменты:

-

1. Реальные потребители оптического волокна - кабельные заводы, производящие оптический кабель.

-

2. Конечные потребители оптического кабеля: фирмы, активно работающие на телекоммуникационном рынке; ведомства и корпорации, строящие в рамках Взаимоувязанной сети связи России свои ведомственные и корпоративные волоконно-оптические линии связи.

-

3. Организации, не имеющие непосредственного отношения к потреблению оптического волокна и оптического кабеля, но которые могут оказать значительное влияние при продвижении на рынок отечественного волокна.

Ко второму сегменту относятся — ведомства и корпорации, строящие в рамках Взаимоувязанной сети связи (ВСС) России. Это, прежде всего межре- гиональные компании и ОАО «Ростелеком», входящие в состав холдинга ОАО «Связ-инвест». А также ОАО «РЖД», ОАО «ФСК ЕЭС», ЗАО «Газтелеком», ЗАО «Связьтранснефть» и др., планирующие, для обеспечения коммерческой окупаемости собственных проектов, часть трафика использовать для коммерческих целей.

Многие федеральные структуры (Минобороны РФ, ФАПСИ, МВД и др.) и крупные корпорации, имеющие свои терминалы в различных точках территории России, строят свои собственные ведомственные и корпоративные сети связи. Важной особенностью этих двух групп является то, что, являясь конечными потребителями, они зачастую определяют заводам-изготовителям не только, какой конструкции нужен им кабель, но и что в данной ситуации является определяющим - из оптического волокна какой фирмы он должен быть изготовлен.

Третий сегмент - средства массовой информации как общие, так и специализированные, которые как никто могут повлиять на формирование общего имиджа и являются прекрасным средством для размещения рекламы.

Можно отметить следующие основные закономерности развития сети волоконно-оптических линий связи (ВОЛС):

-

- развитие сети ВОЛС происходит по принципу заполнения пустого пространства и представляет собой накопительный процесс, завершающийся насыщением (т.е. кабельная инфраструктура развивается совсем не так, как аппаратурный компонент сети);

-

- направления, в которых развивается этот накопительный процесс (т.е. очередность и география заполнения пространства), определяются мотивацией строительства ВОЛС;

-

- количественные показатели развития сети ВОЛС являются результатом баланса между мотивами (побудительными причинами) и возможностями;

-

- интенсивность процесса развития в соответствующий момент времени зависит от реальной потребности, от возможностей строительных организаций.

Причины, по которым возникает необходимость или хотя бы побуждение строить новые кабельные линии, можно разделить на две группы.

Первую группу образуют «связистские» мотивы, обусловленные естественным ходом развития телекоммуникационных сетей. Для этой группы коммерческий эффект имеет косвенный характер и ожидается за счет оказания (продажи) услуг связи.

Ко второй группе относятся чисто коммерческие причины (бизнес). следует отметить, что во многих случаях основанием для решения о строительстве линии служит сочетание побудительных причин из обеих групп.

В первую группу входят следующие причины:

-

- необходимость организовать связь в данном конкретном направлении (альтернативные линии связи отсутствуют);

-

- необходимость организовать сетевой резерв (повышение живучести, развитие топологии сети);

-

- необходимость увеличить пропускную способность в данном направлении (отсутствует возможность увеличить до требуемого уровня пропускную способность существующих линий);

-

- необходимость улучшить качество связи в данном направлении (альтернативные линии связи являются, например, аналоговыми).

Во вторую группу входят следующие причины:

-

- конкуренция (альтернативные линии принадлежат другим операторам, отвод трафика);

-

- вложение капитала (аналогично покупке квартир в строящихся домах с последующей продажей по более высокой цене). Перспективы продажи готовой линии, бизнес на темных волокнах и т.п.;

-

- захват территории, т.е. занятие трассы, удобной для прокладки кабеля, например, полосы отвода земель различных транспортных и технологических инфраструктур, например, таких как автодороги (создание условий, при которых для конкурентов невозможно дальнейшее строительство ВОЛС на данной трассе)

В результате реализации вышеуказанных мотивов и имевшихся возможностей в настоящее время в нашей стране создана сеть ВОЛС, насчитывающая десятки тысяч километров.

Российское правительство приняло решение развивать сети 4G под контролем одного оператора, который будет создан четырьмя ведущими телекоммуникационными компаниями. При анализе этого рынка следует помнить, что в России пока только один производитель оптического волокна. Первое отечественное производство телекоммуникационного оптического волокна было открыто в городе Саранск, столице Мордовии, в сентябре 2015 года. Проект реализуется РОСНАНО при участии

Газпромбанка и Республики Мордовия. Общий бюджет составляет 3,5 млрд рублей, из которых 1,7 млрд рублей вложены РОСНАНО.

Ведущие предприятия отрасли, такие как «Сарансккабель-Оптика», «Еврокабель 1», «Инкаб», «Москабель-Фуджикура», «Оптен-Кабель» и «Т8» уже протестировали образцы российского оптического волокна и представили положительные заключения. Успешное завершение программы сертификации продукции с участием ПАО «Ростелеком» и ОАО «ВНИИКП» позволит уже в ближайшее время максимально расширить спектр их применения при строительстве сетей связи в России, в том числе в рамках федерального проекта «Устранение цифрового неравенства».

Таким образом, мировой оптический рынок растет стабильными темпами за счет активного развития телекоммуникационной сферы, роста трафика и скорости передачи данных, развития сферы распространения телекоммуникаций, строительства сети в развивающихся регионах.

В России снижение темпов развития рынка и строительства сетей происходит во многом из-за текущей экономической ситуации, из-за отсутствия необходимых условий развития телекоммуникационного бизнеса и поддержки телекоммуникационной отрасли на уровне государства.

В качестве основных факторов, влияющих как на состояние отрасли кабельно-проводниковой продукции в целом, так и на деятельность ООО «Сарансккабель-Оптика», можно указать:

-

- наличие и размер инвестиций в ведущие отрасли экономики: энергетику, строительство, ВПК, связь и телекоммуникации;

-

- конъюнктура рынка цветных металлов.

В кабельном производстве в 2016 году продолжается отрицательная динамика развития. Общие тенденции развития кабельной отрасли в 2016 году имеют негативный характер, что связано со следующими событиями, существенно повлиявшими на отрасль:

-

- обострение геополитической обстановки и продление экономических санкций в отношении России в 2016 году продолжали способствовать росту неопределенности и ухудшению бизнес-уверенности;

-

- по данным Минэкономразвития РФ макроэкономическая ситуация в 2016 году характеризуется постепенным ослаблением динамики развития: по оценке Росстата темпы прироста ВВП составили -3,7% к предыдущему периоду;

-

- по итогам 2016 года продолжалось падение в обрабатывающих производствах на 5,4% из них на 7,9% производство электрооборудования, в которые входит и кабельная промышленность.

В то же время перспектива развития производства оптического кабеля в России и странах СНГ самая благоприятная. Общая ситуация стимулирует не только расширение, но и укрупнение производства за счет образования некоторых структур различной направленности и различной формы. Назрела необходимость консолидации усилий производителей оптического кабеля в активных протекционистских действиях для защиты внутреннего рынка и активного освоения внешнего.

Список литературы Общемировые тенденции развития рынка оптоволоконной продукции

- ISO 9004:2009 Менеджмент с целью достижения устойчивого успеха организации. Подход с позиции менеджмента качества

- Магомедов Ш.Ш. Управление качеством продукции: Учебник/Ш.Ш. Магомедов//Беспалова Г.Е. -М.: Дашков и К, 2016. -256 с.

- Минько, Э.В. Менеджмент качества: Учебное пособие Стандарт третьего поколения/Э.В. Минько, А.Э. Минько. -СПб.: Питер, 2013. -272 c.

- Ревенков А.И. Финансовое планирование как элемент хозяйственного управления//Финансы. -2016.№ 3. -С. 12-14

- Савкина, Р.В. Планирование на предприятии: Учебник для бакалавров/Р.В. Савкина. -М.: Дашков и К, 2015. -156 c.

- Интернет -ресурс http://marketing-i.ru/issledov/23/elektrooborudovanie-elektronika-i-optika/rynok-kabeley