Обзор рынка офисной недвижимости города Москвы

Автор: Лыгина А.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 10 (49), 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151219

IDR: 170151219

Текст статьи Обзор рынка офисной недвижимости города Москвы

А. Лыгина маркетолог компании «АРТ-Билдинг»

В 2005 году эксперты компании «АРТ-Билдинг» прогнозируют ввод в эксплуатацию 800–900 тысяч квадратных метров офисных помещений классов «А» и «В», что как минимум на 14 процентов больше объемов прошлого года (в 2004 году было введе- но в строй 700 тысяч квадратных метров офисных помещений, причем 36 процентов класса «А» и 64 процента класса «В»). В 2004 году строительная активность рынка офисной недвижимости превысила показатели 2003 года на 40 процентов (рис. 1).

Рис. 1. Общее положение и объем ввода офисных зданий

Большинство введенных в эксплуатацию офисных зданий находится в пределах Садового кольца. Интенсивное строительство ведется между Садовым кольцом и Третьим транспортным кольцом (ТТК), особенно на северо-западном и юго-западном направлениях. После завершения строительства транспортных развязок, которые разгрузят эти направления, спрос на офисные здания еще более возрастет.

Ставки аренды

По состоянию на середину сентября 2005 года средние значения базовых арендных ставок за офисные помещения, расположенные в центральной части города, имели следующие значения (рис. 2)1:

-

• для офисных помещений класса «А» -от 555 до 685 долларов за 1 квадратный метр в год (без учета НДС). Широкий диапазон ставок аренды объясняется наличи-

Рис. 2. Средние значения базовых арендных ставок за офисные помещения без учета НДС и эксплуатационных расходов

ем подклассов в этом классе, причем для каждого подкласса имеется свое значение базовых арендных ставок: для подкласса «А1» – 685 долларов, для подкласса «А2» – 595 долларов, для подкласса «А3» – 555 долларов за 1 квадратный метр в год);

-

• для офисных помещений класса «В» -от 420 («В2») до 505 долларов («В1») за 1 квадратный метр в год (без учета НДС).

Арендные ставки для офисных помещений высокого класса, расположенные в менее престижных районах города, на 11–24 процента ниже приведенных ставок.

Как правило, в офисных центрах классов «А» и «В» эксплуатационные расходы определяются дополнительно и составляют 80–120 долларов за 1 квадратный метр в год, включая НДС. Например, бизнес-центр класса «А» на улице Покровка сдается в аренду по ставке 650 долларов за 1 квадратный метр (без учета НДС), эксплуатационные расходы составляют 100 долларов за 1 квадратный метр; а максимальная арендная ставка бизнес-центра класса «В» на улице Дубининская составляет 600 долларов за 1 квадратный метр, включая эксплуатационные расходы и НДС.

Цены за аренду 1 квадратного метра офисных помещений (в год) для других классов в зависимости от местоположения и состояния помещений, включая НДС и часто оплату всех коммунальных услуг, следующие:

-

• класс «С» - 250-390 долларов;

-

• класс «D» - 230-310 долларов.

Цены продажи

По данным компании «Арт-Билдинг», в течение 2005 года цены продажи 1 квадратного метра офисных помещений (без учета НДС) следующие:

-

• офисные помещения класса «А» -2 500–5 000 долларов;

-

• офисные помещения класса «В» -1 600–3 300 долларов;

-

• офисные помещения классов «С» и «D» – 950 – 1 800 долларов.

Стоимость строительства и оборудования офисных помещений классов «А» и «В» – от 1 190 до 1 950 долларов за 1 квадратный метр, включая НДС.

В 2004 году объемы сделок распределились следующим образом:

-

• аренда - 73,5 процента;

-

• купля-продажа - около 26,5 процента.

Доля российских компаний составляет около 2/3 от общего объема сделок. Иностранными компаниями арендуются или покупаются площади больших разме- ров. Эксперты отмечают, что с 2004 года преобладает количество сделок по предварительной аренде (на стадии оформления документации по новым проектам). На фоне дефицита качественных площадей число сделок по предварительной аренде, а также по продаже офисных помещений будет увеличиваться и в 2006 году. К тому же ввод в строй заявленных объектов будет осуществляться поэтапно, и они будут моментально поглощаться рынком. Так что в ближайшие годы, по оценке экспертов компании «Арт-Билдинг», нет оснований ожидать снижения цен и насыщения рынка.

Зависимость спроса и предложения от местоположения

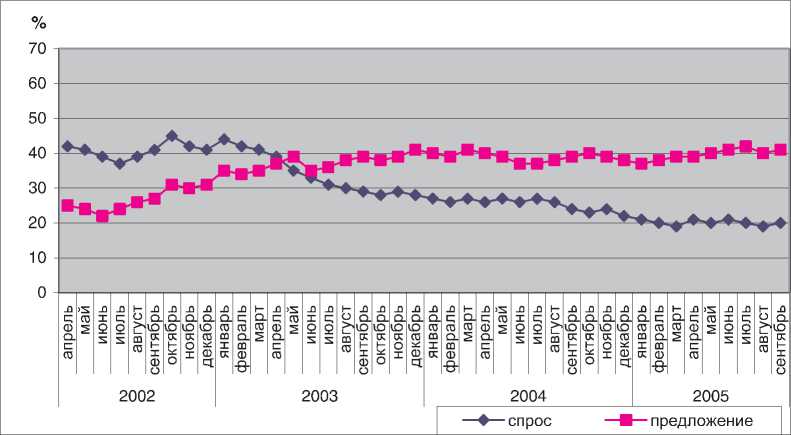

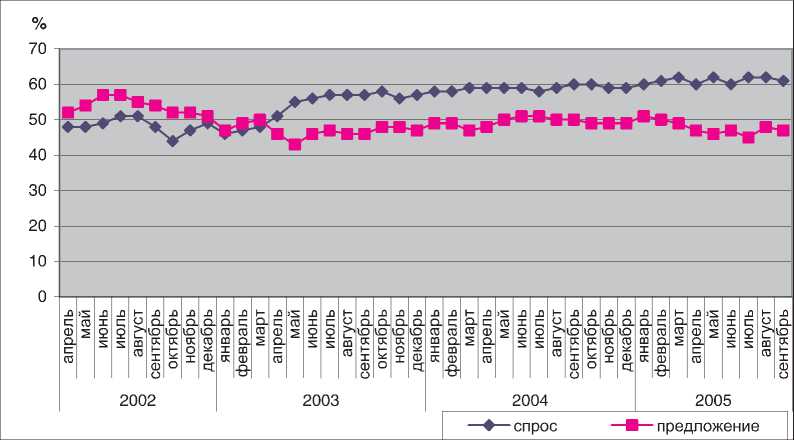

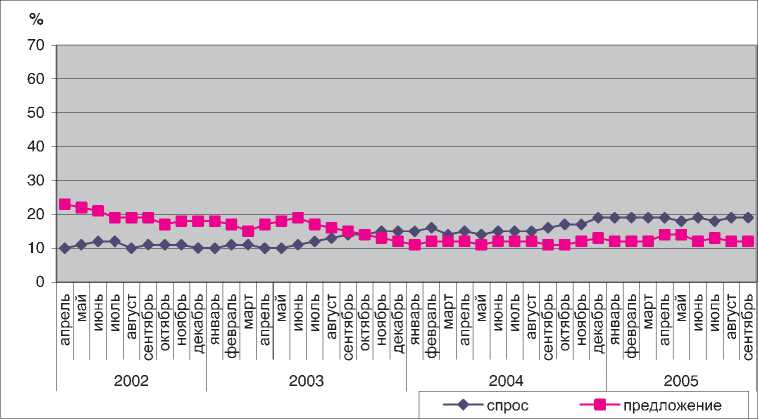

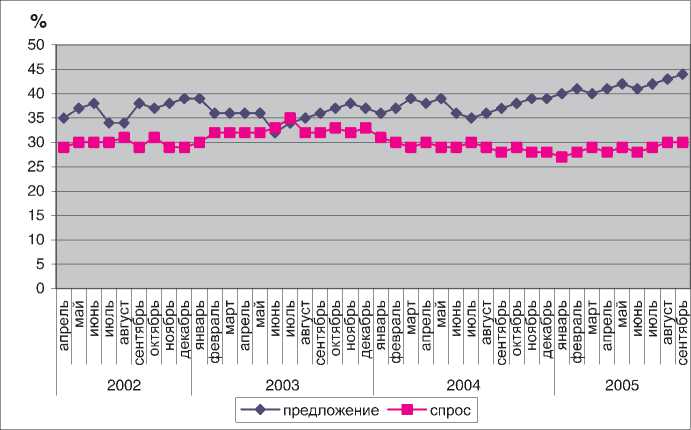

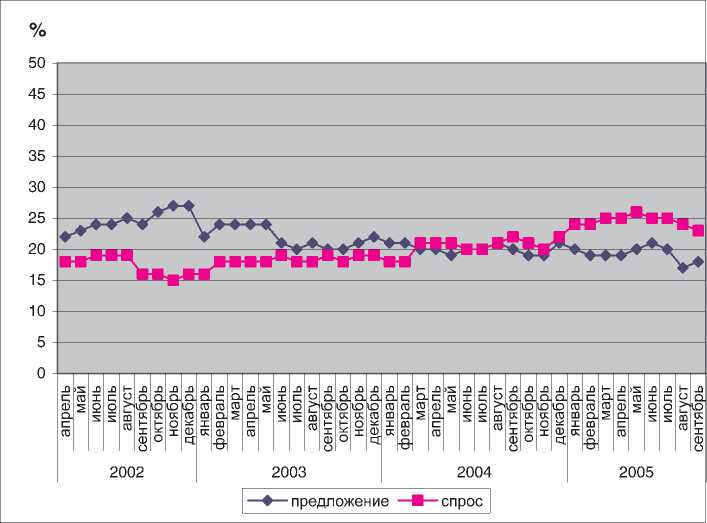

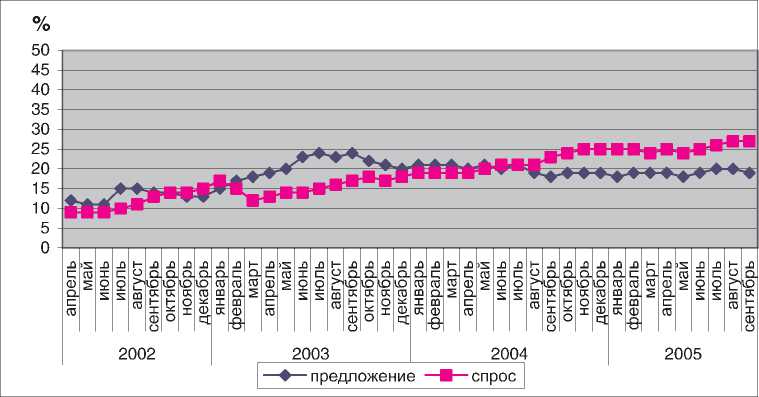

По данным информационно-аналитического бюллетеня RWAY, наибольший спрос отмечен на офисные помещения, расположенные на участке между Садовым кольцом и окружной железной дорогой (62 %) (рис. 3, 4, 5). До марта 2003 года предложение превышало спрос. В течение 2003 года спрос увеличился и до настоящего времени (октябрь 2005 года) остается приблизительно на том же уровне. Начиная с 2005 года предложение начало плавно снижаться и в настоящее время отстает от спроса на 1/4 (20 %).

Рис. 3. Спрос и предложение офисных помещений в пределах Садового кольца

Рис. 4. Спрос и предложение офисных помещений на территории между Садовым кольцом и окружной железной дорогой

Рис. 5. Спрос и предложение офисных помещений на территории от окружной железной дороги до Московской кольцевой автодороги

На участке в пределах Садового кольца складывается прямо противоположная ситуация: до апреля 2003 года спрос превышал предложение. С начала 2003 года началось снижение спроса, которое прекратилось в начале 2005 года. Предложение же росло до мая 2003 года, а затем его рост прекратился. Таким образом, к июлю 2005 года предложение превышало спрос ровно в 2 раза.

На участке от окружной железной дороги до Московской кольцевой автодороги (МКАД) спрос на офисную недвижимость медленно увеличивался до декабря 2004 года. В течение 2005 года он остается стабильным и равен 19 процентам от общего спроса. До октября 2003 года предложение превышало спрос. Затем спрос постепенно начал превышать предложение. По состоянию на сентябрь 2005 года спрос выше предложение на 1/3 (33 %).

По результатам проведенного анализа можно сделать следующий вывод: в настоящее время наблюдается неудовлетворенный спрос на офисные помещения на участке между Садовым кольцом и МКАД. С середины 2004 года на участке между Садовым кольцом и окружной железной дорогой отмечается снижение предложения офисных помещений на 12 процентов и увеличение спроса на 7 процентов. Начиная с 2005 года на участке между окружной железной дорогой и МКАД спрос и предложе- ние развиваются практически одинаково. На участке в пределах Садового кольца отмечается избыток предложения офисных помещений. При этом в 2005 году объем предложения с каждым месяцем увеличивается, а спрос со 2-го квартала остается неизменным.

Таким образом, в пределах Садового кольца рынок можно охарактеризовать как насыщенный.

Зависимость спроса и предложения от площади

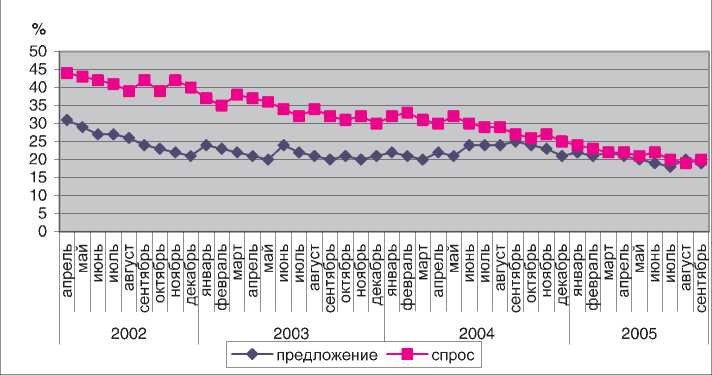

Сокращение спроса и предложения наблюдается в секторе офисных помещений площадью до 100 квадратных метров (рис. 6), что свидетельствует об активном развитии и росте компаний. Спрос понизился с 45 (апрель 2002 года) до 20 процентов (сентябрь 2005 года) от общего спроса, то есть более чем в 2 раза.

Стабильный спрос зафиксирован на офисные помещения площадью 100–150 квадратных метров (рис. 7). Предложение же увеличивается с середины 2004 года. Летом 2005 года предложение превышало спрос на 31 процент.

Противоположная ситуация наблюдается в сегменте офисных помещений площадью более 150 квадратных метров. С ноября 2004 года начал увеличиваться спрос на офисные помещения площадью от 150 до

Рис. 6. Спрос и предложение офисных помещений площадью до 100 квадратных метров

Рис. 7. Спрос и предложение офисных помещений площадью от 100 до 150 квадратных метров

Рис. 8. Спрос и предложение офисных помещений площадью от 150 до 300 квадратных метров

Рис. 9. Спрос и предложение офисных помещений площадью более 300 квадратных метров

Рис. 10. Динамика вакантных площадей в офисных помещениях

300 квадратных метров (рис. 8), с августа 2004 года – на офисные помещения площадью более 300 квадратных метров (рис. 9). В настоящее время спрос не удовлетворен на 18 и 25 процентов, соответственно.

Вакантные площади

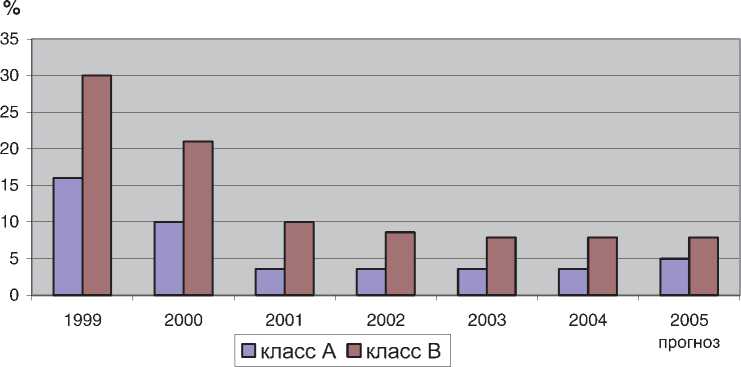

В 2003 и 2004 годах в офисных зданиях класса «В» объем вакантных площадей ос- тавался на одном уровне – 7,5 процента. Что касается зданий класса «А», то начиная с 2001 года объем вакантных площадей был довольно незначительным – около 4 процентов (рис. 10). Однако в связи с ожидаемым появлением на рынке коммерческой недвижимости крупных офисных центров (табл.) в конце 2005 года ожидается незначительное увеличение вакантных площадей класса «А» (5 %) и класса «В» (8 %).

Таблица

Офисные здания, запланированные к вводу в 2006–2010 годах

|

Название бизнес--центра (бренд) |

Объект |

Площадь, кв. м |

Дата окончания строительства, год |

|

* |

Бутырская ул., д. 77 |

16 000 |

2006 |

|

Верейская ул., д. 29, корп. 2 |

37 550 |

2006 |

|

|

Викторенко ул., д. 3 |

25 000 |

2006 |

|

|

Земляной Вал ул., д. 11–19** |

64 621 |

2006 |

|

|

Сокол Бридж |

Зорге ул., д. 19 |

40 000 |

2006 |

|

Эрмитаж |

Краснопролетарская ул., д. 2/4–6 |

37 940 |

2006 |

|

Сименс Бизнес-Парк |

Ленинградский проспект, д. 39 |

50 000 |

2006–2007 |

|

Неглинная Плаза |

Неглинная ул., д. 20 |

16 800 |

2006 |

|

Lotte I |

Новинский бульвар, д. 8–10 |

85 000 |

2006 |

|

Central City Tower |

Овчинниковская наб., д. 20 |

38 300 |

2006 |

|

Озерковская наб, д. 26 |

16 80 |

2006 |

|

|

Покровка ул., д. 40, стр. 3 |

24 287 |

2006 |

|

|

Правды ул., д. 8, корп. 21–22 |

13 400 |

2006 |

|

|

Проезд завода Серп и Молот, д. 6 |

18 000 |

2006 |

|

|

Романов Двор III |

Романов переулок, д. 4 |

12 000 |

2006 |

|

Саввинский переулок, д. 9 |

18 000 |

2006 |

|

|

Садовническая ул., д. 82 |

42 200 |

2006 |

|

|

Академика Сахарова проспект, д. 30 |

100 000 |

2007 |

|

|

Волоколамское шоссе, д. 24 |

56 000 |

2007 |

|

|

Земляной Вал ул., д. 50а, корп. 8 |

40 000 |

2007–2008 |

|

|

Каланчевская ул., д. 16 |

30 000 |

2007–2008 |

|

|

Кожевническая ул., д. 8/4 |

100 000 |

2007–2008 |

|

|

Крылатские Холмы |

Крылатская ул., д. 1–3 |

49 100 |

2007 |

|

Кутузовский проспект, д. 66 |

50 000 |

2007–2008 |

|

|

Западный Мост III |

Ленинградский проспект, д. 37 |

35 000 |

2007–2008 |

|

Святогор III |

Летниковскаяул., д. 10 |

40 000 |

2007 |

|

Башня на Набережной III |

ММДЦ Москва-Сити |

80 000 |

2007 |

|

Башня Федерация |

ММДЦ Москва-Сити |

131 000 |

2007 |

|

Город Столиц |

ММДЦ Москва-Сити |

49 000 |

2007 |

|

Северная Башня |

ММДЦ Москва-Сити |

74 900 |

2007 |

|

Семеновский переулок, д. 21 |

30 000 |

2007–2008 |

|

|

Таганский Нижний Тупик, |

|||

|

Д. 5–13 |

64 560 |

2007 |

|

|

Шлюзовая наб., д. 4/2 |

30 000 |

2007 |

|

|

Алтуфьевское шоссе, д. 54 |

47 000 |

2008 |

|

|

Бутырский Вал ул., д. 2–6 |

100 000 |

2008 |

|

|

Кутузовский проспект*** |

368 000 |

2008–2010 |

|

|

Lotte II |

Новинский бульвар, д. 8–10 |

45 000 |

2008 |

|

Тараса Шевченко наб. |

85 000 |

2008 |

|

|

Орджоникидзе ул., д. 11 |

450 000 |

2009 |