Обзор судебной практики по спорам, связанным с корректировкой таможенной стоимости, в Центральном федеральном округе

Автор: Антипова А.Д.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Юридические науки

Статья в выпуске: 9-2 (48), 2020 года.

Бесплатный доступ

В данной статье исследуется судебная практика по оспариванию корректировки таможенной стоимости ввозимых товаров, при совершении внешнеторговых операций, которая играет важную роль. В целях уплаты таможенных платежей в меньшем объеме участники ВЭД зачастую указывают недостоверные сведения о ввозимых товарах. В связи с этим необходимо понимать, положительная или отрицательная тенденция сгладывается при рассмотрении судами споров о корректировки таможенной стоимости.

Внешнеэкономическая деятельность, таможенная стоимость, недостоверное декларирование, корректировка таможенной стоимости, судебная практика

Короткий адрес: https://sciup.org/170188101

IDR: 170188101 | DOI: 10.24411/2500-1000-2020-11045

Review of judicial practice on disputes related to customs value adjustment in the Central federal district

This article examines the judicial practice of challenging the adjustment of the customs value of imported goods, which plays an important role in foreign trade operations. In order to pay customs duties in a smaller amount, foreign trade participants often provide false information about imported goods. In this regard, it is necessary to understand whether the positive or negative trend is smoothed out when the courts consider disputes about customs value adjustments.

Текст научной статьи Обзор судебной практики по спорам, связанным с корректировкой таможенной стоимости, в Центральном федеральном округе

Одним из итогов работы таможенных и судебных органов стало принятие Постановления Пленума Верховного Суда Российской Федерации от 12.05.2016 №18 «О некоторых вопросах применения судами таможенного законодательства» (далее – Постановление Пленума).

С момента принятия Постановления Пленума прошло четыре года, что дает возможность подвести итоги его применения судами.

Большое количество рассмотренных дел с применением положений Постановлений Пленума приходится на Центральный федеральный округ, а именно на регион деятельности Центрального таможенного управления.

Анализ судебных дел показал, что дела по оспариванию решений, действий (бездействия) таможенных органов при заявлении, определении и контроле таможенной стоимости ввозимых товаров (далее – споры о корректировке таможенной стоимости), занимают основной сегмент судебных споров с участием таможенных органов, при рассмотрении которых применяются положения Постановления Пленума.

На протяжении долгого периода времени занижение участниками ВЭД таможен- ной стоимости, и предоставление недостоверных сведений остается самой актуальной проблемой в таможенной практике. Сформированный механизм контроля и корректировки таможенной стоимости направлен на раскрытие недостоверного декларирование, а именно – ликвидировать уклонение участников ВЭД от уплаты таможенных платежей в полном объеме, для пополнения федерального бюджета.

Анализ результатов споров о корректировке таможенной стоимости показывает, что при рассмотрении споров данной категории в большинстве случаев суды исходят из положений второго абзаца пункта 6 Постановления Пленума, который гласит, что при соблюдении требований таможенного законодательства декларант должен исходить из презумпции достоверности представленной информации, бременем опровержения которой занимается таможенный орган [1].

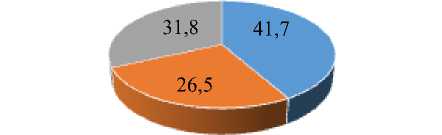

В первом полугодии 2019 года на рассмотрении судебных органов по спорам об оспаривании решений, действий (бездействия) таможенных органов и (или) их должностных лиц, связанных с определением и контролем таможенной стоимости товаров, находилось 151 судебное дело.

По итогам рассмотрения судебных дел по указанной выше категории были получены следующие результаты (рис. 1):

-

– 64 судебных дела в пользу таможенных органов (42%);

-

– 48 судебных дел не пользу таможенных органов (32%);

-

– по 39 судебным делам прекращено производство (26%).

Количество отрицательных судебных актов по делам об оспаривании корректировки таможенной стоимости приходится в основном на Смоленскую (70%) и Московскую (30%) таможни.

26,5

31,8 41,7

в пользу таможенных органов не в пользу таможенных органов прекращено производство

Рис. 1. Соотношение результатов рассмотрения судебных дел по заявлениям участников внешнеэкономической деятельности об оспаривании корректировки таможенной стоимости в первом полугодии 2019 года

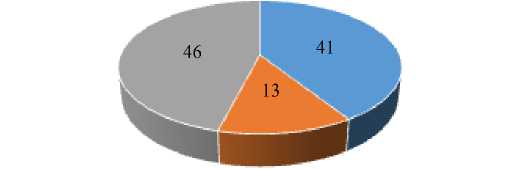

В первом полугодии 2020 года на рассмотрении судебных органов по спорам вышеуказанной категории, находилось 139 судебное дело.

в пользу таможенных органов не в пользу таможенных органов прекращено производство

Рис. 2. Соотношение результатов рассмотрения судебных дел по заявлениям участников внешнеэкономической деятельности об оспаривании корректировки таможенной стоимости в первом полугодии 2020 года

По итогам рассмотрения судебных дел по указанной выше категории были получены следующие результаты (рис. 2):

-

– 57 судебных дела в пользу таможенных органов (41%);

-

– 18 судебных дел не пользу таможенных органов (13%);

-

– по 64 судебным делам прекращено производство (46%).

Тем не менее, необходимо отметить положительную судебную практику по данной категории споров, а именно, что судебными органами было рассмотрена на 12 судебных дела в сторону Центрального таможенного управления меньше, чем в первом полугодии 2019 года. Кроме того, положительную тенденцию рассмотрения судебных дел данной категории можно подтвердить тем, что в первом полугодии 2020 года по почти половине рассмотренных дел производство прекращено (чаще всего декларанты отменяли своё заявление).

Таким образом, важность результатов рассмотрения судами дел по оспариванию корректировки таможенной стоимости связана, прежде всего, с тем, что данные дела являются многочисленными и сложными при формировании доказательственной базы.

Однако, формирование положительной практики рассмотрения судами споров о корректировки таможенной стоимости является приоритетной задачей в работе таможенных органов.

Список литературы Обзор судебной практики по спорам, связанным с корректировкой таможенной стоимости, в Центральном федеральном округе

- Официальный сайт ФТС России, электронный ресурс. - [Электронный ресурс]. - Режим доступа: http://customs.gov.ru/folder/651/document/652