Оценка бюджетной безопасности региона в условиях стратегических преобразований

Автор: Паздникова Наталья Павловна, Ковшаров Артем Андреевич, Глазкова Наталья Георгиевна

Журнал: Региональная экономика. Юг России @re-volsu

Статья в выпуске: 1 т.7, 2019 года.

Бесплатный доступ

Ключевые проблемы функционирования регионов в условиях стратегических преобразований связаны с формированием, распределением и дефицитом бюджетов. Цель статьи - показать важность решения вопросов, связанных с появлением текущих и будущих угроз бюджетного характера, что позволит обеспечить бесперебойное функционирование стратегических механизмов в регионе. Для достижения поставленной цели была проведена теоретическая идентификация понятия «бюджетная безопасность», а также осуществлены исследования эмпирического характера основных составляющих бюджетной безопасности для бюджета Пермского края. Авторами выдвинута гипотеза, что бюджетная безопасность - это ключевая составляющая бюджетной системы и к нейтрализации угроз применимы методы бюджетной системы. Оценка бюджетной безопасности региона базируется на индикативном подходе. В статье предложен методологический подход к оценке бюджетной безопасности региона на основе коэффициентного анализа бюджетных показателей. Оценка индекса бюджетной безопасности регионов Приволжского федерального округа и их типология демонстрируют наличие угроз у значительной группы регионов...

Регион, приволжский федеральный округ, пермский край, региональная политика, риски, угрозы, бюджет, бюджетная безопасность, типология, стратегия

Короткий адрес: https://sciup.org/149131299

IDR: 149131299 | УДК: 338.2 | DOI: 10.15688/re.volsu.2019.1.14

Assessment of budget security of the region in the context of strategic transformations

The key problems of the functioning of regions in the context of strategic transformations are associated with the formation, distribution and deficit of budgets. The main idea and purpose of the article show the importance of addressing issues related to the emergence of current and future threats of a budgetary nature, which allow ensuring the smooth functioning of strategic mechanisms in the region. To achieve this goal, a theoretical identification of the concept of budget security was conducted, as well as studies of the empirical nature of the main components of budget security for the budget of the Perm region.The authors hypothesize that budget security is a key component of the budget system, and budget system methods are applicable to neutralizing the threats to this system. In the authors’ observation, special emphasis is placed on the ideology of assessing the budget security of the region, which is based on an indicative approach. A methodological approach to assessing the budget security of the region based on the coefficient analysis of budget indicators is proposed...

Текст научной статьи Оценка бюджетной безопасности региона в условиях стратегических преобразований

DOI:

Цитирование. Паздникова Н. П., Ковшаров А. А., Глазкова Н. Г. Оценка бюджетной безопасности региона в условиях стратегических преобразований // Региональная экономика. Юг России. 2019. Т. 7, № 1. С. 154–161. DOI:

Постановка проблемы

В условиях заданного курса на эффективное управление общественными ресурсами особую значимость приобретают проводимые исследования, посвященные проблемам устойчивости и безопасности финансовых потоков, осуществляемых регионами с помощью стратегических механизмов. Многие исследователи достаточно часто сопоставляют показатели бюджетной устойчивости с показателями бюджетного потенциала с целью определения уровня бюджетной устойчивости. Речь идет о критериях количественного и качественного характера и показателях, с помощью которых можно судить о степени бюджетной безопасности на уровне государства и его регионов. Пристальное внимание к проблемам оценки бюджетной безопасности связано с необходимостью противостоять угрозам и поступательному движению вперед в экономической среде.

В условиях глобального реформирования общественного сектора в Российской Федерации бюджетная безопасность регионов приобретает общероссийское значение. В трудах отечественных ученых описание проблем бюджетной безопасности региона носит эпизодический характер и блок возможных угроз бюджетной безопасности не сформирован целиком, а также не полностью представлены унифицированные индикаторы оценки бюджетной безопасности.

Подходы к оценке бюджетной безопасности

Что такое «бюджетная безопасность»? В рамках эволюционного подхода понятие «бюджетная безопасность» в большей степени имеет экономическое содержание, поскольку обусловлено завершением процессов элементного взаимопроникновения теории государственных финансов и национальной безопасности. По мнению экспертов, понятие «бюджетная безопасность» обладает противоречивым характером, объединяя в себе специфические черты экономической и социальной сфер. В этой связи данная категория может рассматриваться, во-первых, с позиции финансово-социальных, организационных и юридических отношений и, во-вторых, с позиции некоего индикатора степени развитости бюджетной системы и эффективности использования бюджетных ресурсов, а значит, и эффективности реализации бюджетной политики.

Экономическая сущность понятия «бюджетная безопасность» была уточнена в работах многих авторов, и, как отмечает Ж.Г. Голодова, каждый из них определяет данное понятие по-своему [Голодова, 2010] (см. табл. 1).

Следовательно, бюджетная безопасность – это комплекс методов, способов и средств по защите экономических интересов государства, территорий, бизнес-структур и хозяйствующих субъектов, реализуемых в рамках бюджетной системы и стратегического развития территорий. При этом уровень «макро» относительно бюджетной безопасности предполагает адекватную реакцию органов государственной власти на внутренние и внешние негативные финансовые воздействия как в мирное время, так и в чрезвычайных ситуациях. Таким образом, бюджетная безопасность отражает состояние финансовой системы территории и готовность к необходимому размеру финансового обеспечения экономических потребностей общества, достаточных для поддержания нужного уровня безопасности территории. Необходимая деятельность, осуществляемая в финансовой сфере и в сопряженных с ней денежно-кредитной, экономической, социальной, международно-финансовой и других сферах, может достигать нужного состояния [Кузнецова, 2012].

В этой связи содержание Стратегий бюджетной безопасности территорий должно находить отражение, прежде всего, в государственной Стратегии экономической безопасности, а также в локальном законодательстве.

Первоначально для четкого понимания роли системы бюджетной безопасности необходимо выделить структурные составляющие обеспечения бюджетной безопасности (табл. 2).

Стратегия бюджетной безопасности должна обеспечивать достижение основных целей и задач стратегического развития и национальной безопасности [Митрофанова, 2012]. В этой связи основные цели и задачи обеспечения бюджетной безопасности макро- и микроуровней могут быть представлены двумя блоками: выявление факторов, влияющих на финансовую, социальную, производственную и другие деятель-

Таблица 1

Научные суждения ученых о понятии «бюджетная безопасность»

Примечание. Составлено авторами по: [Голодова, 2010].

|

Автор |

Экономическая сущность понятия |

|

Е.В. Каранина |

Сбалансированность доходов и расходов бюджетов и эффективность использования бюджетных средств позволяют обеспечивать платежеспособность территории |

|

Т.А. Егоркина |

Удовлетворение потребностей получателей бюджетных средств, налогоплательщиков и способность органов власти с помощью бюджетных фондов выполнять возложенные на них функции |

|

В.И. Оспищев |

В процессе выполнения функций, возложенных на органы власти в ключевых областях (реализация социальной политики, регулирование процессов экономического развития и устойчивости бюджетной системы, обеспечение экономической безопасности и др.), должны формироваться условия балансирования доходов и расходов, а также эффективное использование бюджетных средств |

|

Н.Н. Каурова |

Состояние бюджетной системы формирует и создает необходимые условия для нейтрализации проблем, преодоления внутренних и внешних угроз с целью повышения бюджетной устойчивости, финансовой и общественно-экономической стабильности территории и удовлетворения социально-экономических интересов гражданского общества |

|

Т.Н. Савина, М.А. Огнянов |

Возможность органов государственной и муниципальной власти обеспечивать бюджетное финансирование на всех уровнях в условиях негативного воздействия факторов случайного или преднамеренного характера (угроз) в долгосрочной перспективе с целью исполнения прав гражданского общества |

|

О. Колесник |

Способность органов власти на основе реализации бюджетных механизмов выполнять возложенные на них функции и задачи, а также удовлетворять потребности получателей бюджетных средств и налогоплательщиков с учетом масштабных интересов |

Таблица 2

Структурные составляющие обеспечения бюджетной безопасности

|

Элементы |

Характеристика |

|

Субъект |

Институт органов законодательной государственной власти; институт органов исполнительной государственной власти; институт органов местного самоуправления |

|

Объект |

Совокупность финансовых ресурсов, формирующих бюджетную систему; качественные и количественные характеристики распределения финансовых ресурсов между сферами и звеньями бюджетной системы; комплекс финансовых, институциональных, общественно-политических, составляющих бюджетной системы и процесса, которые могут выступать критериями уровня обеспечения бюджетной безопасности |

|

Предмет |

Отношения, возникающие в результате деятельности органов власти и направленные на объект с помощью определенных механизмов воздействия с целью достижения определенного уровня бюджетной устойчивости |

Примечание. Составлено по: [Мингалева, Паздникова, 2016].

ности субъектов; формирование комплекса ограничений, нейтрализующих неумышленное и умышленное воздействие.

Очевидно, что формирование системы бюджетной безопасности любой территории представляет эмпирический процесс, направленный на решение многозначных задач, успех которого зависит от профессионализма экспертов установленных сфер и направлений. Эффективность формирования системы бюджетной безопасности должно, по нашему убеждению, основываться на качественном и своевременном законодательстве бюджетной системы Российской Федерации. Бюджетное обеспечение современного периода имеет определенный уровень «сформированности», но требует постоянной мобильности во вносимых изменениях и совершенствования. По мнению Е.В. Никулиной, формирование и совершенствование законодательной базы системы обеспечения бюджетной безопасности территории в первую очередь должно осуществляться в рамках принимаемой Стратегии территориальной бюджетной безопасности и базироваться на комплексном мониторинге [Никулина, 2013].

Идеология методического обеспечения оценки бюджетной безопасности региона

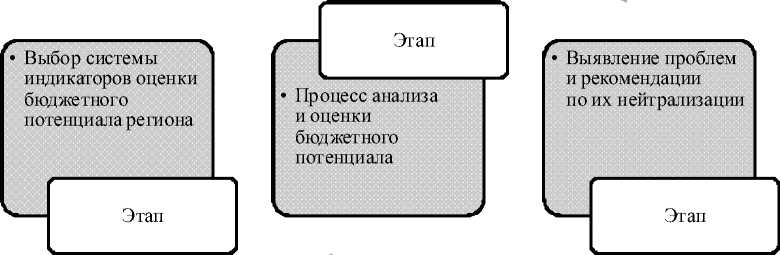

В настоящее время, к сожалению, не существует единой методики, позволяющей как оценивать текущее состояние системы бюджетной безопасности региона, так и осуществлять прогноз возможных будущих изменений, а значит, предвидеть возможные бюджетные риски. Поэтому важным является формирование системы показателей, которые бы достаточно полно от- ражали уровень бюджетной безопасности отдельной территории (региона) и предоставляли возможности для сопоставления с другими субъектами (рис. 1).

Представленная идеология была апробирована на примере регионов Приволжского федерального округа. Оценка проводилась в рамках индикативного подхода на основе системы индикаторов. Ключевыми критериями выбора показателей оценки послужили два основных условия – доступность в статистических базах данных и соотносимость с основными направлениями стратегического развития. Предложенная система показателей наиболее полно, по нашему мнению, отражает уровень безопасности бюджета регионов. Кроме того, выбор системы коэффициентов-индикаторов обоснован еще и тем, что:

– коэффициент автономности, показывающий долю собственных доходов в общих доходах бюджета региона, позволяет оценивать независимость бюджета от заемных или привлеченных средств;

– коэффициент бюджетной обеспеченности населения отражает стоимостную величину бюджетных расходов в расчете на душу населения. Данный коэффициент необходим для определения уровня обеспечения населения государственными и муниципальными услугами;

– коэффициент результативности бюджета указывает на то, сколько доходов бюджета приходится на одного жителя территории. Оценка данного коэффициента необходима для определения уровня и качества жизни населения, поскольку с ростом доходов населения увеличиваются и доходы регионального бюджета;

Рис. 1. Идеология оценки бюджетной безопасности региона

Примечание. Составлено авторами.

– коэффициент сбалансированности бюджета свидетельствует о том, в какой степени бюджетные расходы покрываются доходами. Оценка данного коэффициента необходима для того, чтобы определить, в какой степени бюджет способен покрывать расходы собственными средствами [Пинская, 2009];

– коэффициент исполнения бюджета по доходам необходим для соотнесения того, насколько план бюджета по доходам был претворен в жизнь [Сажин, Смоланова, 2009];

– коэффициент исполнения бюджета по расходам необходим для определения эффективности исполнения расходов;

– коэффициент балансирования (устойчивости) бюджета показывает предусмотренный бюджетом объем расходов, который должен соответствовать объему бюджетных доходов, уменьшенных на сумму источников покрытия дефицита бюджета. Оценка данного показателя необходима для выявления устойчивости бюджета и эффективности деятельности государственных органов власти в рамках выполнения бюджетных обязательств;

– коэффициент долговой зависимости бюджета отражает долю расходов на обслуживание регионального долга. Данный коэффициент необходим для оценки долгового бремени бюджета.

Оценка безопасности бюджетов регионов Приволжского федерального округа проводилась за период 2013–2017 гг. на основе метода средневзвешенных величин годовых фактических данных по следующей формуле:

Кб б=К1· 0,2 + К2· 0,15+К3· 0,1 + К4·0,15+ К5· 0,1 +

. . + К6· 0,1 + К7· 0,15 + К8· 0,05, где Кб. б. –коэффициент бюджетной безопасности; К1 – коэффициент финансовой независимости (автономности); К2 – коэффициент бюджетной обеспеченности населения; К3 – коэффициент результативности бюджета; К4 – коэффициент сбалансированности бюджета; К5 – коэффициент исполнения бюджета по доходам; К6 – коэффициент исполнения бюджета по расходам; К7 – коэффициент балансирования (устойчивости) бюджета; К8 – коэффициент долговой зависимости бюджета.

Свод полученных результатов бюджетной безопасности регионов Приволжского федерального округа представлен в таблице 3.

В регионах Приволжского федерального округа наблюдается нестабильность индекса бюджетной безопасности практически по всем регионам. Однако только Ульяновская область, Удмуртская Республика и Республика Башкортостан демонстрируют стабильный рост индекса за весь период исследования. Данная тенденция свидетельствует о повышении уровня бюджетной безопасности по основным параметрам.

Не существует определенных рамок или рекомендованных нормативных значений по выбранным коэффициентам оценки. В этой связи целесообразно рассматривать рост коэффициента как положительную тенденцию, за исключением коэффициент долговой зависимости бюджета, вес которому присвоен наименьший (0,05).

Предложенная типология регионов позволила выявить тенденцию постепенного усиления бюд-

Таблица 3

Индекс бюджетной безопасности регионов Приволжского федерального округа

|

Регион |

Годы |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Республика Татарстан |

8,96 |

8,99 |

8,29 |

8,51 |

8,64 |

|

Кировскaя область |

8,03 |

8,15 |

8,33 |

8,29 |

8,51 |

|

Саратовская область |

6,40 |

7,97 |

7,88 |

8,24 |

8,25 |

|

Ульяновская область |

7,61 |

7,73 |

7,75 |

8,31 |

8,25 |

|

Самарскaя область |

7,97 |

7,98 |

7,97 |

8,18 |

8,21 |

|

Оренбургская область |

7,82 |

8,21 |

8,01 |

8,16 |

8,18 |

|

Удмуртская Республика |

7,40 |

7,57 |

7,82 |

7,93 |

8,00 |

|

Пензенская область |

7,81 |

7,48 |

7,52 |

7,14 |

7,96 |

|

Республика Башкортостан |

7,46 |

7,49 |

7,62 |

7,78 |

7,81 |

|

Республика Mордовия |

7,29 |

7,63 |

7,51 |

7,71 |

7,75 |

|

Чувашская Республика |

7,28 |

7,16 |

7,45 |

7,50 |

7,62 |

|

Республика Mарий Эл |

7,21 |

7,15 |

7,21 |

7,42 |

7,57 |

|

Нижегородскaя область |

6,80 |

6,74 |

6,86 |

6,92 |

6,89 |

|

Пермский край |

7,98 |

7,86 |

8,15 |

6,78 |

6,64 |

Примечание. Составлено по: [Информационно-аналитическая система… , 2018; Информационно-справочная система … , 2018].

жетной безопасности регионов Приволжского федерального округа. Речь идет о трех уровнях бюджетной безопасности: низкий (6,4–7,26), средний (7,27–8,13) и высокий (8,14–8,99) (табл. 4.).

Большинство регионов Приволжского федерального округа характеризовались безопасным состоянием (средний уровень) бюджетной сферы – 71 % (10 регионов). Однако в последние годы наблюдается тенденция перехода регионов в группу с высоким уровнем безопасности – 43 % (6 регионов) в 2017 г. против 7,1 % (1 регион) в 2013 году.

Заключение

Предложенный авторами методический подход к оценке бюджетной безопасности обладает рядом преимуществ, основными из которых являются простота расчета и универсальность. Бюджетная безопасность региона включает в себя множество факторов, связанных не столько с бюджетной политикой или бюджетными отношениями, сколько с вектором стратегических преобразований территорий. В этой свя- зи для эффективного стратегического развития важно обеспечивать бюджетную безопасность регионов за счет своевременной идентификации потенциальных угроз. Для этого необходимо вести непрерывный мониторинг параметров бюджета и коэффициентов на основе проводимой оценки.

Таким образом, функционирование региональных систем в условиях прогрессивных преобразований стратегического характера требует от властей тщательного изучения выявленных и вновь возникающих проблем с позиции безопасности. При этом индикативный подход к нейтрализации проблем безопасности бюджетной системы может служить основой разработки управленческих решений в бюджетной сфере, целями которых являются повышение уровня бюджетной безопасности региона.

Список литературы Оценка бюджетной безопасности региона в условиях стратегических преобразований

- Голодова Ж. Г., 2010. Формирование и оценка бюджетно-налогового потенциала субъекта РФ (на примере субъектов УФО)//Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. № 5. С. 3-8

- Информационно-аналитическая система Федерального казначейства, 2018. URL: http://казначейство.рф/gis/informacionno-analiticheskie-sistemy-federalnogo-kaznachejstva/(дата обращения: 14.01.2018).

- Информационно-справочная система Пермского края, 2018. URL: http://permkrai.ru/documents/state-program (дата обращения: 03.06.2018).

- Кузнецова О. С., 2012. Реформирование местного налогообложения в России: перспективы введения налога на недвижимость//Финансовая аналитика: проблемы и решения. № 38 (128). С. 29-36.

- Мингалева Ж. А., Паздникова Н. П., 2016. Экспресс-оценка устойчивости местных бюджетов//Вестник Самарского государственного экономического университета. № 12 (146). С. 100-106.

- Митрофанова И. В., 2012. Анализ и пути модернизации стратегического территориального менеджмента в южных регионах России//Менеджмент и бизнес-администрирование. № 2. С. 16-22.

- Никулина Е. В., 2013. Факторный анализ функционирования системы региональных финансов//Финансы и кредит. № 19. С. 33-36.

- Пинская М. Р., 2009. Усиление налоговых методов формирования субфедеральных бюджетов//Федерализм: Теория. Практика. История. № 3 (55). С. 29-32.

- Сажин Ю. В., Смоланова О. В., 2009. Методы оценки бюджетно-налоговой безопасности муниципальных образований (на примере Республики Мордовия)//Вестник Самарского государственного экономического университета. № 5 (55). С. 100-105.