Оценка деятельности финансового мегарегулятора в условиях санкций

Автор: Квициния Алексей Вячеславович

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 2, 2023 года.

Бесплатный доступ

Рассматриваются тенденции развития банковской системы РФ в условиях геополитической напряженности, введенных США и странами Евросоюза санкций против нашего государства, которые вызвали отток денежных средств из финансового сектора страны. Освещены направленность и последствия введения массовых пакетов ограничительных мер против России и их воздействия на банковский сектор страны. Приведены конкретные примеры действий ЦБ РФ по поддержанию финансовой устойчивости банковского сектора, проанализированы стратегии банков и их коррективы, которые могут быть применены в целях поддержания эффективности банковского сектора, показана роль субординированных облигаций как источника собственных средств банков. Показаны взаимосвязь и взаимозависимость действий Банка России в части макропруденциального регулирования рынка розничного кредитования и реакции как банковского сектора, так и населения на них. Особо акцентировано внимание на тех действиях, которые не только привели в отдельные периоды к замедлению темпов роста кредитования, но и позволили обеспечить ликвидность и доходность банковских операций. На основании выявленных тенденций дается характеристика новых инструментов макропруденциального регулирования, таких как макропруденциальные лимиты, и оцениваются перспективы их внедрения в практику банковских учреждений в условиях беспрецедентных санкций и осложнения условий функционирования кредитного рынка. По итогам исследования приведены пути совершенствования российской экономики и банковской отрасли и предложены варианты дальнейшего развития банковской системы России в условиях санкционного давления недружественных государств.

Активы, банковский сектор, ликвидность, макропруденциальное регулирование, меры поддержки, розничное кредитование, санкции, субординированный долг, цб рф

Короткий адрес: https://sciup.org/148326378

IDR: 148326378 | УДК: 336.66 | DOI: 10.18137/RNU.V9276.23.02.P.065

Measures of state support of the banking system in a crisis

The article examines the trends in the development of the banking system of the Russian Federation in the context of geopolitical tension. Sanctions imposed by the United States and the European Union against Russia caused the outflow of funds from the financial sector of the country. The article highlights the focus and consequences of the introduction of massive packages of restrictive measures against Russia and their impact on the country’s banking sector. The author gives the concrete examples of the actions of the Central Bank of the Russian Federation to maintain the financial stability of the banking sector are given, analyzes the strategies of banks and their adjustments that can be applied to maintain the efficiency of the banking sector, and shows the role of subordinated bonds as a source of banks’ own funds. In addition, the study reveals the relationship and interdependence of the actions of the Bank of Russia in terms of macroprudential regulation of the retail lending market and the reaction of both the banking sector and the population to them. Special attention is focused on those actions that led in some periods not only to a slowdown in the growth of lending, but also those that made it possible to ensure the liquidity and profitability of banking operations. Based on the identified trends, the article characterizes new instruments of macroprudential regulation, such as macroprudential limits, and assesses the prospects for their introduction into the practice of banking institutions in the face of unprecedented sanctions and complications in the functioning of the credit market. Based on the results of the study, the study proposes the ways of improving the Russian economy and banking industry and considers options for further development of the Russian banking system in the conditions of sanctions pressure of unfriendly states.

Текст научной статьи Оценка деятельности финансового мегарегулятора в условиях санкций

Банковский сектор РФ на протяжении последних лет функционирует в постоянном напряжении, что обусловлено как эпидемиологической обстановкой вследствие коронавирусной инфекции COVID-19 так и международными экономическими санкциями со стороны стран Запада, введением которых они стремятся разрушить российскую экономику и ее банковскую систему. И здесь стоит отметить, что если в результате пандемии наибольший ущерб выразился в основном в ухудшении кредитного профиля заемщиков из-за введения ограничительных мер, то блокирующие санкции, введенные в 2022 году и ставшие результатом противодействия стран НАТО проведению специальной военной операции ВС РФ на территории Украины затронули весь банковский сектор, в том числе ЦБ РФ. Данные действия приобретают особую значимость, так как тем самым Россию одномоментно вытеснили с международного рынка путем запрета на импорт и экспорт различных товаров и услуг то есть наложения полного или частичного эмбарго, а также прекращения технического обслуживания в попытках затормозить развитие страны и экономики. В этой связи неизбежна активизация регулирующих действий со стороны Банка России в направлении повышения качества, безопасности и результативности функционирования банковской отрасли посредством преодоления реализации системных банковских рисков.

Цель исследования состоит в систематизации и анализе действий Центрального банка РФ в области проведения денежнокредитной политики в условиях внешних негативных вызовов и применения макро-пруденциальных мер, выбор которых определен текущей фазой экономического цикла. В соответствии с поставленной целью задачи исследования состояли в следующем: • изучить санкционные ограничения, нацеленные против РФ и ее банковской системы, по направлениям действия;

-

• определить особенности денежно-кредитной политики Банка России в условиях санкционного воздействия;

-

• дать обоснование возможным дальнейшим действиям Банка России в направлении макропруденциального регулирования банковского сегмента.

Вопросам обеспечения финансовой, в том числе банковской макроэкономиче-

Оценка деятельности финансового мегарегулятора в условиях санкций

ской, стабильности уделяется достаточно внимания со стороны ведущих ученых и регуляторов. Среди представляющих интерес в рамках выбранной темы можно выделить работы М.А. Груздовой, В.А. Куроедова, О.С. Мирошниченко и некоторых других авторов. Так, с кризисного периода 2008– 2009 годов и по сей день, по оценкам экономистов, наиболее результативными признаются монетарная политика с помощью изменения денежной массы, объема кредитования, процентных ставок и так далее, а также система мероприятий макропру-денциального регулирования различных секторов финансового рынка, под которой исследователи традиционно понимают совокупность мероприятий ЦБ РФ, обеспечивающих минимизацию системных рисков [1, с. 128; 2, с. 77]. Природа системных рисков является предметом научной дискуссии не одно десятилетие [3]. Еще в трудах конца XX века отмечалось, что системный риск – это сценарий, согласно которому «разрушения» в фирме или на определенном сегменте рынка могут вызвать эффект домино на всех секторах финансового рынка. Сегодня отечественные исследователи подчеркивают разноплановый характер воздействия инструментов макропруденциального регулирования. Они не только обеспечивают формирование запаса капитала и буфера ликвидности, но и противодействуют рискам банкротства системно значимых финансовых организаций, а также способны смягчить последствия кризиса [4].

Методологическая основа исследования представлена следующими методами: аналитическим, сравнительного анализа, графической и табличной интерпретации, синтеза и абстрактно-логическим для формирования выводов.

В настоящее время на банковскую систему нашей страны больше всего воз- действуют финансовые санкции, которые необходимо систематизировать по направлениям действия:

-

• персональные санкции против высшего руководства компаний и бирж;

-

• санкционные ограничения деятельности кредитных организаций;

-

• ограничение функционирования международных платежных систем за рубежом;

-

• ограничения, направленные на ЦБ РФ;

-

• запрет на ввоз евро и долларов США в РФ.

В рамках первого ограничения 29 июня 2022 года Иван Тырышкин покинул Совет директоров СПБ Биржи, так как попал под британские санкции (заморозка активов и запрет на въезд в страну).

Следующее направление санкций – ограничение деятельности кредитных организаций посредством введения эмбарго на связи с компаниями других государств.

В рамках третьего направления:

-

• приостановка платежных систем Apple Рау и Google Рау;

-

• выход с российского рынка Visa и Mastercard, что означает невозможность использовать карты, выпущенные в России, за рубежом, а также совершать покупки с их помощью в иностранных интернет-магазинах. Однако подобная ограничительная мера имеет лишь косвенное влияние на банковскую систему РФ. Так, еще в 2015 году Visa и Mastercard перевели свои процессинговые и клиринговые центры в Россию, что позволило россиянам без финансовых потрясений перейти со срочных карт, выпущенных платежными системами Visa и Mastercard, на бессрочные.

Четвертое направление – это частичное отключение от системы SWIFT, что ограничило поступление валюты в банки России из-за рубежа и сделало невозможным осуществление международных операций в долларах и евро, в результате чего кре-

68 Вестник Российского нового университета68 Серия «Человек и общество», выпуск 2 за 2023 год

дитные организации стали распродавать свои зарубежные активы, ликвидировать свои дочерние организации во многих странах, а также продавать свои доли в капиталах в иностранных организациях. Более того, иностранные инвесторы стали продавать свои доли в российских компаниях [5, с. 14].

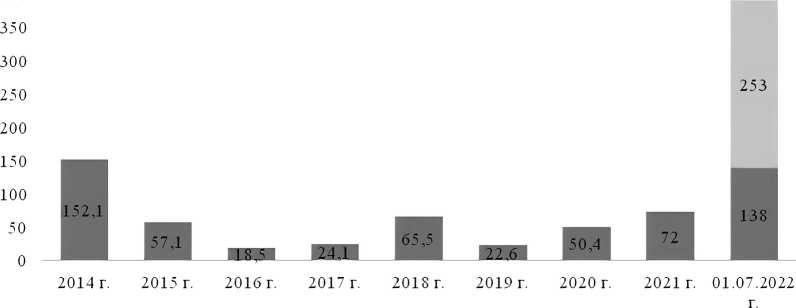

Тенденцию оттока капитала в России можно увидеть на рисунке 1, который показывает, что фактический отток капитала за первое полугодие в 2022 году составил 138 млрд долларов, что на 91,66 % больше значения 2021 года. При этом прогноз ЦБ РФ на 2022 год составляет 253 млрд долларов, что в 3,5 раза больше фактического значения в 2021 году. Подобный тренд можно было наблюдать в 2014 году, когда многие зарубежные инвесторы из-за санкций переставали инвестировать в российские компании. Однако стоит отметить, что высокий уровень оттока капитала в 2022 году вызван не только сложной ситуацией в экономике страны, но и рекордной прибылью России от экспорта.

Так, в 2022 году цены на сырье, а именно на нефть, газ и металл, повысились, поэтому экспортные компании и получили рекордную выручку от продажи сырья, а большая часть этой выручки находится на корреспондентских счетах в иностранных банках. С экономической точки зрения это тоже отток капитала.

Таким образом, трансграничность отключенного от SWIFT банка сводится к локальности, ограниченной рамками территории Российской Федерации. Однако отключение от данной системы никак не повлияло на операции внутри страны: все платежи и переводы внутри страны не пострадали и проводятся в прежнем режиме, привычном для клиентов. В зоне риска оказались только компании, которые вели свой бизнес за рубежом или работали на импортном оборудовании или сырье. Поэтому Банк России организовал для иностранных и российских юридических лиц две возможности подключения к системе передачи финансовых сообщений (СПФС): прямое подключение и подклю-

■ факт прогноз

Рисунок 1. Чистый отток капитала в России, млрд долларов Источник: Банк России [6].

Оценка деятельности финансового мегарегулятора в условиях санкций

чение через «сервис-бюро», что позволяет клиентам исключить затраты на интеграцию с Банком России и работать по уже существующим каналам связи, включая систему «Банк-клиент» и другие иностранные системы.

Что касается ограничений, возложенных на ЦБ РФ, то их большая часть активов (золотовалютные резервы страны) находящихся в США, была заморожена. Основными незамороженными активами остались золото в слитках, находящееся в хранилище самого ЦБ РФ, и активы в китайских юанях. ЦБ РФ потерял возможность поддерживать курс рубля путем проведения валютных интервенций. В итоге в связи с агнозией и отсутствием оперативной информации от официальных источников о целях своих действий а также из-за финансовой безграмотности большей части работоспособного населения граждане, основываясь на опыте кризисов прошлых лет, принялись избавляться от национальной валюты и переводить ее в иностранные: доллар и евро. Данный

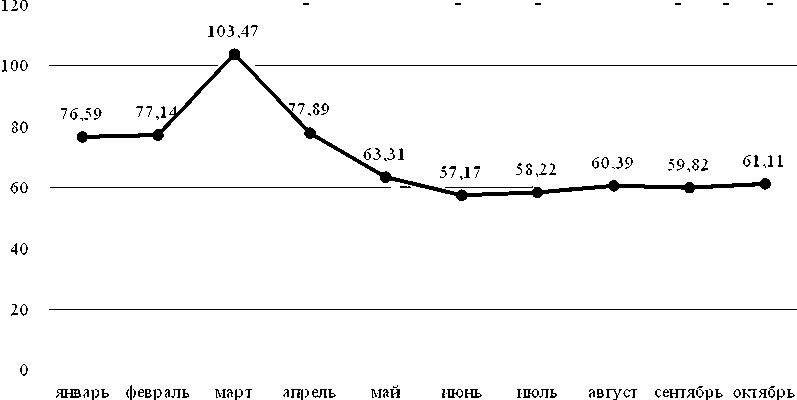

«перекос» на рынке привел к росту курса доллара и евро с начала февраля 2022 года (Рисунок 2).

Из рисунка 2 видно, что в начале 2022 года курс рубля имел низкую волатильность, однако после введения санкций доверие к российской валюте упало, в результате чего курс рубля уменьшился и в марте 2022 года составил в среднем 103,47 рубля. Одновременно с этим в России начался обвал рубля, что привело к давно забытому структурному дефициту ликвидности, что заставило Правительство России и ЦБ РФ принять следующие меры:

-

• обеспечение банковских организаций наличными деньгами, следствием чего стало появление наличности в банкоматах;

-

• снижение нормативов обязательных резервов, которое призвано облегчить перевод кредитов от банков, подпавших под санкции, другим кредитным организациям, а также в целом способствует поддержанию кредитного портфеля;

-

• снижение комиссии на покупку валюты на бирже для юридических и физических

Рисунок 2. Официальный курс доллара к рублю РФ в 2022 году, руб.

Источник: Банк России [6].

70 Вестник Российского нового университета70 Серия «Человек и общество», выпуск 2 за 2023 год

лиц до 12 % и установление лимита при переводе за границу денежных средств физлицам-резидентам;

-

• временный запрет на приобретение ценных бумаг на бирже для брокеров;

-

• повышение ставки по вкладам для физических лиц с целью предупреждения инфляции и увеличение ставок по кредитам в целях предотвращения оттока капитала (Таблица 1) [1].

Согласно таблице 1 ставки краткосрочных потребительских кредитов выросли до 27,11 % в марте 2022 года, что указывает на ужесточение условий и требований к заемщикам со стороны банков, в том числе с учетом реакции на политику Банка России. Вместе с тем в дальнейшем динамика ставок проходит стадии колебаний, что обусловлено глобальной финансовой турбулентностью при сохранении геополитической неопределенности.

Однако апогеем антисанкционных мер первых дней стало экстренное увеличение ключевой ставки до 20 %, что позволило стабилизировать ситуацию на валютном рынке и защитить сбережения граждан России от обесценивания, потому что при более высокой ставке стоимость кредита увеличивается, вследствие чего его нецелесообразно брать, и все свои сбережения население будет держать в депозитах. Вследствие принятия вышеперечисленных мер ЦБ РФ удалось прекратить падение курса рубля к иностранным валютам, более того, с июня курс рубля к доллару стабилизировался и составил в среднем за следующие четыре месяца 59,34 рубля. В результате следующий комплекс мер позволил не допустить коллапса банковской системы и выиграть время для разработки долгосрочных решений:

-

• неприменение штрафов за превышение средней ставки по депозитам, так как

Таблица 1

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, %

|

Период |

От 31 до 90 дней |

От 91 до 180 дней |

От 181 дня до 1 года |

До 1 года, включая «до востребования» |

От 1 года до 3 лет |

Свыше 3 лет |

Свыше 1 года |

|

Январь 2020 |

13,96 |

16,93 |

14,93 |

15,00 |

14,32 |

12,05 |

12,37 |

|

Январь 2021 |

15,76 |

14,66 |

13,49 |

13,51 |

13,26 |

10,30 |

10,63 |

|

Январь 2022 |

21,12 |

16,14 |

14,68 |

15,33 |

13,92 |

11,23 |

11,50 |

|

Февраль 2022 |

18,03 |

15,37 |

14,93 |

15,48 |

14,16 |

11,13 |

11,39 |

|

Март 2022 |

27,11 |

19,00 |

24,35 |

24,32 |

19,64 |

10,93 |

11,41 |

|

Апрель 2022 |

19,46 |

20,77 |

26,11 |

25,79 |

21,38 |

14,40 |

15,20 |

|

Май 2022 |

26,54 |

20,77 |

24,79 |

24,65 |

20,63 |

14,39 |

15,14 |

|

Июнь 2022 |

15,02 |

18,89 |

20,83 |

21,23 |

18,85 |

13,30 |

13,90 |

|

Июль 2022 |

21,10 |

18,38 |

17,46 |

18,08 |

16,41 |

12,13 |

12,56 |

|

Август 2022 |

27,65 |

18,67 |

17,11 |

18,48 |

16,22 |

11,85 |

12,26 |

|

Сентябрь 2022 |

14,22 |

18,63 |

16,47 |

18,35 |

16,05 |

11,42 |

11,80 |

|

Октябрь 2022 |

28,66 |

20,42 |

16,14 |

17,98 |

15,83 |

11,70 |

12,06 |

|

Ноябрь 2022 |

13,99 |

20,18 |

17,12 |

19,11 |

16,47 |

11,72 |

12,14 |

Оценка деятельности финансового мегарегулятора в условиях санкций

банкам нужно сохранять гибкость в управлении своими пассивами;

-

• предоставление небольшим банкам опции присоединения к крупным без выкупа долей, но с взаимной ответственностью участников объединения;

-

• разработка рыночных механизмов, которые будут отвечать за перераспределение клиентов, риски и ресурсы между санкционными и несанкционными банками;

-

• регулирование докапитализации банков, которая должна коррелировать с перестройкой бизнес-модели;

-

• увеличение порога обязательного контроля операций с 600 тыс. рублей до 1 млн рублей1.

С учетом масштабной государственной поддержки спад экономической активности в нашей стране был замедлен, появились признаки восстановительного роста (Таблица 2).

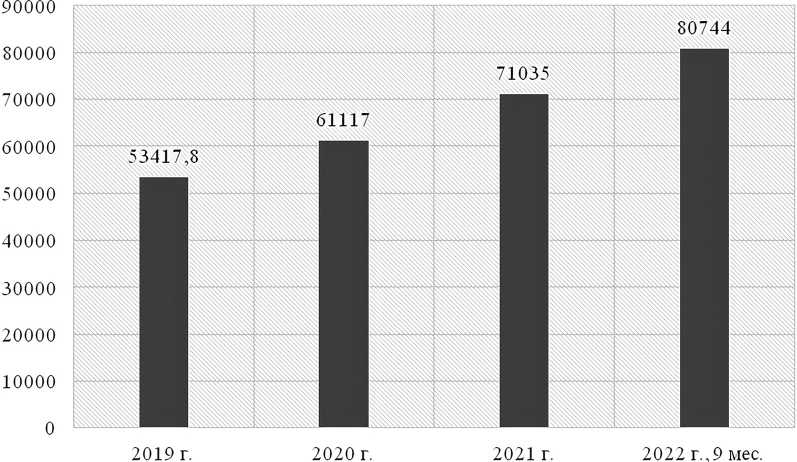

Вследствие реализации данных мер совокупные активы банковского сектора превзошли докризисный уровень и показывают уверенный рост на протяжении всего периода исследования; к 1 января

2023 года они достигли суммы в размере 134818 млрд рублей, что обеспечено преимущественно увеличением кредитного портфеля (Рисунок 3).

Стоит отметить, что ипотека была важным драйвером роста кредитного портфеля из-за популярности ипотечных программ с господдержкой. При этом еще в начале 2022 года Банк России считал необходимым продолжать действия по дальнейшему ограничению рынка розничного кредитования, особенно в части необеспеченного потребительского кредитования. Решение проблемы с закредитованностью населения и ограничением роста просроченной задолженности банков виделось во введении в банковскую практику количественных ограничений в части установления ма-кропруденциальных лимитов (МПЛ) через регламентацию максимальных сроков кредитования для отдельных видов розничного кредитования, для снижения срочности потребительских кредитов при одновременном сохранении долговой нагрузки на приемлемом уровне, которые должны были способствовать ограничению доли

Таблица 2

Основные показатели деятельности кредитных организаций России за 2019–2022 годы*

|

Показатели |

2019 |

2020 |

2021 |

2022 |

|

Активы нетто, млрд руб. |

88796 |

103842 |

120353 |

134818 |

|

Капитал (собственные средства), млрд руб. |

10981,1 |

11413,1 |

11979 |

12065 |

|

Достаточность капитала H1.0, % |

12,2 |

12,5 |

12,3 |

12,8 |

|

Чистая прибыль текущего года (после налогообложения), млрд руб. |

1716 |

1608 |

2363 |

203 |

|

Рентабельность активов, % |

2,0 |

1,7 |

2,1 |

0,16 |

|

Рентабельность балансового капитала, % |

19,5 |

15,7 |

21,1 |

1,69 |

*Источник: Банк России [6].

1 Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров Банка России 18 марта 2022 года // Банк России. URL: (дата обращения: 25.01.2023).

72 Вестник Российского нового университета72 Серия «Человек и общество», выпуск 2 за 2023 год

Рисунок 3. Динамика кредитного портфеля банковского сектора РФ за 2019–2022 годы, млрд руб.

Источник: Банк России [6].

кредитов с негативными характеристиками во всех объемах необеспеченных потребительских ссуд, выданных за квартал. МПЛ планировалось применять в отношении всех кредитов и займов с показателем долговой нагрузки (ПДН) более 80 % (вне зависимости от срока) и отдельно в отношении всех кредитов сроком более пяти лет (вне зависимости от уровня ПДН). Однако в современных условиях беспрецедентных санкций Банк России перенес действия по введению МПЛ на январь 2023 года и принял решение о снижении а в ряде случаев и полной отмене макропру-денциальных надбавок к коэффициентам риска по ряду розничных кредитов, выданных с 1 марта 2022 года. Нулевые надбавки были установлены по необеспеченным потребительским кредитам в рублях за исключением кредитов с полной стоимостью потребительского кредита (ПСК) выше 35 % и кредитов с ПСК от 20 до 35 % с показателем ПДН более 80 %, ипотечным кредитам и кредитам, предоставляемым населению на финансирование по договору участия в долевом строительстве.

Но острая стадия кризиса прошла, а банки снижают ставки – ЦБ видит тенденцию восстановления необеспеченного потребительского кредитования, а заодно и возвращения рискованных практик.

Что касается источников формирования, то общая сумма собственных средств кредитных организаций в 2020 году увеличилась на 432 млрд рублей, в 2021 году – на 1432 млрд рублей и в 2022 году – на 86 млрд рублей. В качестве источника собственных средств коммерческие банки стали активно применять субординированные облигации, которые считают капиталом второго уровня и которые банкам интересны «длинными деньгами» и стабильностью капитала, а клиентам банков – своей повышенной доходностью. Процентная ставка по ним выше, чем по обычным долговым ценным бумагам, как показано в таблице 3.

Оценка деятельности финансового мегарегулятора в условиях санкций

Таблица 3

Доходность отдельных субординированных облигаций*

|

Бумага |

Валюта |

Текущая ставка купона, % |

Дата погашения |

Дата оферты |

|

АК Барс Банк, 8 % 13 Jul 2022, USD |

USD |

8 |

13.07.2022 |

– |

|

Альфа-Банк, С01-01 |

RUB |

11,75 |

– |

19.09.2024 |

|

Московский кредитный банк, 16,5 % 26 May 2025 |

USD |

16,5 |

26.05.2025 |

26.05.2020 |

|

Сбербанк России, 01 |

RUB |

12,3 |

01.02.2026 |

– |

|

Совкомбанк, С01 |

RUB |

14,5 |

25.02.2028 |

|

|

Тинькофф Банк, 9,25 % регр., USD |

USD |

9,3 |

– |

15.09.2022 |

*Источник: Банк России [6].

Однако воспользоваться данным банковским продуктом смогут только квалифицированные инвесторы, поскольку это высокорисковый финансовый инструмент означающий, что в случае банкротства банка требования кредиторов по этим облигациям удовлетворяются в последнюю очередь, а досрочное погашение по инициативе кредиторов не предусмотрено.

Далее рассмотрен следующий показатель банковского сектора – прибыль, которая показывает существенные колебания в динамике, но они объяснимы и угрозы не несут. Так, в 2022 году ее стремительное падение до 203 млрд рублей происходит из-за обвала рубля и последующей валютной переоценки активов, что ожидаемо, и с учетом принятых мер в 2023 году данная ситуация должна измениться в лучшую сторону. Подобная тенденция событий нашла свое отражение и в показателях эффективности.

Таким образом, правительство противостоит негативным последствиям мерами бюджетной и экономической политики, Банк России использует инструменты предоставления ликвидности, а также меры в сфере банковского и в целом финансового регулирования.

Санкции вводятся на протяжении восьми лет, и особенно острое влияние они начали оказывать в феврале 2022 года в связи со сложившейся политикой. В ходе анализа отмечено, что банковский сектор проявил устойчивость и смог адаптироваться к мерам Запада. Но рядом с положительными чертами противодействия санкциям есть и отрицательные, а именно снижение доходов государства от экспорта, заморозка активов многих банков, которые хранили их в иностранных банках. Для сглаживания негативного влияния на развитие экономики нужно добиться единства в экономических и денежных процессах путем грамотного управления банковской системой и адресной помощи со стороны государства секторам, подвергшимся наибольшему влиянию санкций, и не забывать про сопряженные сектора, зависимость которых от санкционной отрасли превышает 40 %. Ключевой фактор дальнейшего развития банковского бизнеса, его стабильности – своевременное реагирование банковской системы на изменение клиентского спроса, что позволит не только удержать клиентов, но и расширить клиентскую базу. Поиск новых подходов к долгосрочному и устойчивому развитию требует значительного развития бизнес-модели банков, усиления внимания к клиентам и их потребностям.

74 Вестник Российского нового университета74 Серия «Человек и общество», выпуск 2 за 2023 год

Список литературы Оценка деятельности финансового мегарегулятора в условиях санкций

- Куроедов В.А., Счастливая Н.В. Денежно-кредитная политика Банка России в условиях санкционного воздействия // Экономическое и социально-политическое развитие России в условиях глобализации и цифровизации: сб. ст. по материалам Междунар. науч.-практ. очной конф. (Пенза, 23-24 апреля 2020 г.) / под ред. Т.Е. Кузнецовой, Л.В. Рожковой. Пенза: Изд-во ПГУ, 2022. С. 128-133.

- Мирошниченко О.С., Воронова Н.С., Гамукин В.В. Развитие макропруденциального регулирования банковского кредитования физических лиц в России // Финансы: теория и практика. 2020. № 4. С. 75-87. 10.26794/2587-5671-2020-24-4-75-87 3. Груздова М.А., Прокофьева Е.Н. Тенденции и проблемы макропруденциального регулирования рынка розничного кредитования // e-FORUM. 2020. № 2. С. 80-91. MRJAOI.

- Прокофьева Е.Н., Груздова М.А. Макропруденциальное регулирование рынка розничного кредитования: тенденции и результаты // Банковское дело. 2021. № 10. С. 21-26.

- Титова Н.Ю., Коркишко Е.А., Рыбина Е.Е. Влияние международных санкций на обеспечение. устойчивости банковской системы РФ // Финансовые исследования. 2022. № 2 (75). С. 9-21.

- Статистические показатели банковского сектора Российской Федерации // Банк России. URL: https://www.cbr.ru/statistics/bank_sector/review/(дата обращения: 25.01.2023).