Оценка финансовой безопасности предприятия на основе интеллектуального коэффициента добавленной стоимости

Автор: Савченко Н.Л., Ядренникова Е.В.

Рубрика: Экономика и финансы

Статья в выпуске: 4 т.19, 2025 года.

Бесплатный доступ

Статья посвящена анализу эффективности интеллектуального капитала и возможности включения интеллектуального коэффициента добавленной стоимости (VAIC) в оценку финансовой безопасности предприятия. Цель исследования – на основе проведенного анализа предложить критерии оценки уровня финансовой безопасности по показателю VAIC. Гипотеза исследования заключается в том, что интеллектуальный коэффициент добавленной стоимости может быть использован в качестве дополнительного индикатора для оценки уровня финансовой безопасности предприятия, а предлагаемая авторами классификация его значений может быть применима для предприятий различных отраслей экономики. В основе методологии лежат теоретические и эмпирические методы – анализ отечественной и зарубежной литературы, обобщение, синтез, расчетно-аналитический метод для определения VAIC по адаптированной методике, выборочное исследование данных компаний реального сектора экономики и сферы финансовых ус-луг, сравнительный и структурный анализ показателей, статистический и графический метод. Изучены особенности определения составляющих VAIC, коэффициента эффективности физического, человеческого и структурного капитала, определены алгоритмы их расчета в российской системе бухгалтерского учета. Выполнен расчет VAIC и его элементов для 40 российских компаний, металлургической, химической, энергетической отрасли, а также аудиторских и консалтинговых организаций. Проведен структурный анализ VAIC по основным элементам, выявлены их закономерности для предприятий одной отрасли, сформулированы межотраслевые различия в структуре элементов. Сделан вывод о возможности формирования универсальных критериев для оценки уровня финансовой безопасности по VAIC. Определены диапазоны значений показателя для высокого, среднего и низкого уровней финансовой безопасности. Сформулированы ограничения и потенциал для дальнейших исследований, необходимость проведения анализа VAIC для смежных отраслей экономики, а также возможная корректировка предложенных критериев. Практическая значимость исследования заключается в разработке дополнительного инструмента оценки финансовой безопасности предприятия, а также возможности применения полученных результатов для оценки конкурентоспособности и кредитоспособности компаний.

Интеллектуальный капитал, VAIC, финансовая безопасность, добавленная стоимость, методики финансовой безопасности

Короткий адрес: https://sciup.org/147252857

IDR: 147252857 | УДК: 336.64 | DOI: 10.14529/em250410

Assessing the financial security of an enterprise based on the intellectual value added coefficient

The article analyses the effectiveness of intellectual capital and the possibility of including the intellectual value added coefficient (VAIC) in the financial security assessment system of an enterprise. Based on the analysis, the study aims to consider the possibility of including an intellectual value-added coefficient in the financial security assessment system, and to propose criteria for assessing the level of financial security based on VAIC. The hypothesis of the study is that the intellectual value added coefficient can be used as an additional indicator to assess the level of financial security of an enterprise, and that the classification of its values proposed by the authors can be applicable to enterprises in various sectors of the economy. The methodology is based on theoretical and empirical methods including the analysis of domestic and foreign literature, generalization, and synthesis. It also uses a computational and analytical method to determine VAIC, as well as an adapted methodology. Additionally, it employs a sample study of data from some companies in the real sector of the economy and financial services. Finally, it uses a comparative and structural analysis of indicators and a statistical and graphical method. an adapted methodology, a sample study of data some companies in the real sector of the economy and financial services, comparative and structural analysis of indicators, statistical and graphical method. This paper examines the features of determining the components of VAIC and the efficiency coefficient of physical, human, and structural capital. It also determines the algorithms for calculating these components in the Russian accounting system. VAIC and its elements were calculated for 40 Russian companies in the metallurgical, chemical, and energy industries, as well as for audit and consulting organizations. We carried out a structural analysis of VAIC elements, identified patterns for enterprises in the same industry and formulated intersectoral differences in the elements' structure. The universal criteria can be formed to assess the level of financial security according to VAIC. We determined the ranges of indicator values for high, medium, and low levels of financial security and formu-lated limitations and potential for further research, as well as the need for VAIC analysis in related economic sectors and possible adjustments to the proposed criteria. The practical significance of the study lies in developing an additional tool for assessing enterprise financial security and the possibility of applying the obtained results to evaluate company competitiveness and creditworthiness.

Текст научной статьи Оценка финансовой безопасности предприятия на основе интеллектуального коэффициента добавленной стоимости

Вопросы оценки финансовой безопасности, являющейся важной составной частью общей системы экономической безопасности любого субъекта хозяйствования, получили широкое распространение в настоящее время. Учитывая нестабильность экономической и геополитической ситуации, вопросам финансовой безопасности в последние 15–20 лет уделяется достаточное внимание в научных исследованиях российских и зарубежных специалистов. Наибольший интерес представляют методики оценки финансовой безопасности Л.А.

Запорожцевой, О.А. Кавыршиной и др., где кроме традиционных показателей финансового состояния предприятия можно увидеть некоторые стоимостные индикаторы, такие как «средневзвешенная стоимость капитала», WACC и «экономическая добавленная стоимость», EVA [1–3]. Данные работы позволяют сделать вывод о развивающейся тенденции использования как базовых (классических) подходов к финансовому управлению компанией, так и современных, основанных на модели VBM (Value Based Management).

Следует также отметить, что в модели VBM особое внимание уделяется нематериальным активам, интеллектуальному капиталу и их роли в создании стоимости. Одним из важнейших показателей в этой области является коэффициент интеллектуальной добавленной стоимости (Value Added Intellectual Coefficient, VAIC), который с начала 2000-х годов активно обсуждается в зарубежных и российских источниках. VAIC – это индикатор оценки эффективности использования интеллектуальных ресурсов предприятия, отражающий вклад человеческого капитала, структурных и инновационных аспектов в создание стоимости. Анализируя публикации по данной тематике, было выявлено наличие ряда исследований о связи VAIC с отдельными показателями результативности деятельности компании [4–6], но в существующих системах и методиках оценки финансовой безопасности данный показатель отсутствует.

Целью данного исследования является разработка критериев оценки уровня финансовой безопасности предприятия на основе значений интеллектуального коэффициента добавленной стоимости. Достижение поставленной цели исследования потребовало решения следующих задач: теоретический анализ формирования интеллектуального коэффициента добавленной стоимости и обоснование расчета показателя для российской системы бухгалтерской отчетности; обзор существующих методик финансовой безопасности; определение и анализ показателя VAIC для различных российских компаний производственного и непроизводственного сектора, а также оценка уровня финансовой безопасности в зависимости от значения данного показателя.

Научная новизна исследования состоит в возможности включения интеллектуального коэффициента добавленной стоимости VAIC в оценку финансовой безопасности предприятия наряду с другими стоимостными показателями на основе концепции VBM.

Гипотеза исследования: интеллектуальный коэффициент добавленной стоимости является индикатором для оценки финансовой безопасности предприятия, а предложенная классификация его значений носит универсальный межотраслевой характер.

Использование показателя VAIC в оценке финансовой безопасности позволит учитывать нематериальные активы и интеллектуальный потенциал предприятия наряду с другими классическими индикаторами, способствуя разработке более надежных стратегий финансового управления и повышению уровня корпоративной устойчивости.

Теория и методы

В современных экономических условиях, характеризующихся переходом к цифровой экономике и усилением роли нематериальных активов, традиционные системы финансовой безопасности предприятия сталкиваются с новыми вызовами. Одним из таких вызовов является необходимость учёта интеллектуального капитала как стратегического ресурса, способного оказывать значительное влияние на долгосрочную конкурентоспособность и устойчивость компании. В этом контексте возникает теоретическая и практическая потребность в интеграции методик оценки интеллектуального капитала в систему финансовой безопасности.

Теоретической основой для количественной оценки эффективности использования интеллектуального капитала долгое время служит интеллектуальный коэффициент добавленной стоимости (VAIC), первоначально предложенный А. Пули-ком [7]. Данный показатель оценивает, насколько эффективно компания генерирует добавленную стоимость на основе трёх ключевых ресурсов: физического капитала (CEE), человеческого капитала (HCE) и структурного капитала (SCE). Однако с момента его появления методология VAIC стала предметом активной научной дискуссии и ряда модификаций [8].

Критический анализ VAIC в научной литературе вскрыл ряд методологических ограничений. Основные претензии сводятся к довольно упрощённому характеру VAIC, поскольку показатель соединяет разнородные компоненты интеллектуального капитала в единую формулу, игнорируя отраслевую и корпоративную специфику [9, 10]. Такое представление приводит к тому, что VAIC зачастую не отражает реальных различий в структуре и эффективности интеллектуального капитала между компаниями. Было выявлено, что VAIC может служить лишь вспомогательным инструментом, но не заменяет комплексного анализа интеллектуального капитала [11]. В ответ на эту критику сформировалось направление, предлагающее расширить и усовершенствовать модель. В частности, выдвигались предложения по детализации структурного капитала с выделением его отдельных компонентов, таких как инновационный, процессный и клиентский, а также рассматривались идеи по включению в анализ интеллектуального капитала нефинансовых индикаторов, одним из которых явилась патентная активность [12].

Эмпирические исследования влияния VAIC на финансовые результаты компаний демонстрируют неоднозначные результаты, что подчеркивает дискуссионный характер данного показателя. С одной стороны, выявляется его корреляция с такими параметрами, как рентабельность активов (ROA), рентабельность собственного капитала (ROE), рыночная стоимость [4, 5]. С другой – подчеркивается, что его влияние часто является вторичным по сравнению с такими традиционными финансовыми показателями, как денежные потоки и дивиденды, а рынок может недооценивать потенциальные выгоды от интеллектуального капитала в краткосрочной перспективе [13]. Значи- тельный дискуссионный вопрос касается и вклада отдельных компонентов VAIC. Если в ряде ранних работ приоритет отдавался физическому капиталу (CEE) [11], то более поздние исследования, в том числе проведенные на выборках компаний Индонезии и Италии, выявили доминирующую роль человеческого капитала (HCE) [13, 14]. Это противоречие указывает на необходимость учета национальных и отраслевых особенностей модели VAIC.

В российской научной среде анализ интеллектуального капитала предполагает интеграцию VAIC в систему оценки инвестиционной привлекательности и стратегического планирования [15]. Особенно актуальным становится расширение модели за счёт учёта цифровых активов – стоимости программного обеспечения, облачных решений, баз данных и цифровых компетенций персонала [16]. Это отражает общий тренд на переосмысление структуры интеллектуального капитала в условиях цифровой трансформации.

Наряду с развитием методик оценки интеллектуального капитала эволюционировала и концепция финансовой безопасности предприятия, которая традиционно опирается на анализ ликвидности, платёжеспособности, финансовой устойчивости, деловой активности и рентабельности [17, 18]. Современные российские методики дополняют эту систему стоимостными показателями, в частности, средневзвешенной стоимостью капитала (WACC) и экономической добавленной стоимостью (EVA) [1, 2]. Наряду с этими показателями некоторые авторы дополнительно включают в систему оценки показатели денежных потоков и налоговой нагрузки [2, 3], оценки финансового риска [19]. Отдельные исследования посвящены малому и среднему бизнесу, выявляя особые закономерности в критериях и индикаторах оценки финансовой безопасности [20].

Но вместе с тем современные методики оценки финансовой безопасности предприятия, несмотря на свою комплексность, обладают некоторым ограничением – они не рассматривают интеллектуальный капитал, который в условиях цифровой экономики становится критически важным фактором конкурентоспособности и долгосрочного развития любой компании.

Практической базой для проведения исследования и определения показателя VAIC в данной работе явилась бухгалтерская (финансовая) отчетность российских предприятий за период 2021– 2023 гг.1. За основу исследования были приняты 30 известных компаний реального сектора экономики – металлургической, химической и энергетической отраслей. Также для сравнения и выявления специфики формирования VAIC в разных секторах экономики была использована отчетность 10

аудиторских и консалтинговых организаций за тот же период. Для проведения исследования была использована методика, основанная на применении базовой формулы интеллектуального коэффициента добавленной стоимости и его составляющих, адаптированная к российской системе бухгалтерского учета.

Авторами статьи использовались как теоретические методы исследования (анализ, синтез, обобщение), так и эмпирические методы, наблюдение, измерение, сравнение, статистический и графический метод.

Результаты

Для включения в систему показателей финансовой безопасности предприятия предлагается расчет интеллектуального коэффициента добавленной стоимости VAIC как показателя, определяющего эффективность использования трех типов ресурсов компании – добавленной стоимости физического капитала (Capital Employed Efficiency, CEE), добавленной стоимости человеческого капитала (Human Capital Efficiency, HCE) и добавленной стоимости структурного капитала (Structural Capital Efficiency, SCE), которые в сумме составляют VAIC:

VAIC = CEE + HCE + SCE. (1)

Эффективность использования физического капитала определяется по следующей формуле:

CEE = VA/IC, (2) где CEE – коэффициент эффективности физического капитала, доли ед.; VA (Value Added) – добавленная стоимость, ден. ед.; IC (Investment Capital) – инвестированный капитал (без учета нематериальных активов), ден. ед.

Добавленная стоимость определяется по традиционной формуле как разница между выручкой и стоимостью приобретенных компанией сырья и материалов (если есть услуги сторонних организаций, то их также следует вычесть из выручки). Инвестированный капитал рассматривается в контексте материального физического капитала, он рассчитывается как разность среднегодовой стоимости всех активов предприятия за минусом среднегодовой стоимости его нематериальных активов.

Эффективность использования человеческого капитала представляет также относительную величину, определяемую по формуле:

HCE = VA/HC, (3) где HCE – коэффициент эффективности человеческого капитала, доли ед.; HC (Human Costs) – затраты на персонал, ден. ед.

Затраты на персонал включают в себя заработную плату, социальные отчисления, затраты на обучение, социальный пакет. В рамках данного исследования затраты на персонал были учтены как сумма заработной платы работников с отчислениями, определяемые по фактическим выплатам в соответствии с Отчетом о движении денежных средств. Другие элементы затрат на персонал в рамках анализа внешней бухгалтерской отчетности определить не представляется возможным. Было выявлено, что их влияние на расчёт показателя HCE несущественно, так как доля дополнительных элементов затрат в общей структуре расходов на персонал является незначительной. Кроме того, за анализируемый период (2021–2023 гг.) наблюдалась тенденция к сокращению расходов предприятий на обучение персонала и социальные пакеты ввиду эпидемиологических и экономических факторов, что дополнительно снижает значимость этих элементов затрат при расчёте итогового показателя.

Эффективность использования структурного капитала определяется по формуле

SCE = SC / VA, (4) где SCE – коэффициент эффективности структурного капитала, доли ед.; SC (Structural Capital) – структурный капитал, ден. ед.:

SC = VA – HC. (5)

При расчете любого экономического показателя важным аспектом является его критерий или норматив, на который необходимо ориентироваться менеджменту компании при составлении стратегических планов, либо при сравнении с конкурентами. В работе А. Пулика имелись базовые ориентиры для показателя VAIC, которые не могут являться жесткими нормативами [8]. Автор считал, что значение показателя более 3 свидетельствует об эффективном управлении интеллектуальным капиталом, при этом подчеркивая, что большое влияние на VAIC оказывает отраслевая принадлежность компании. В любом случае рост интеллектуального коэффициента добавленной стоимости всегда будет говорить об улучшении управления интеллектуальным капиталом и о более высоком уровне финансовой безопасности компании.

Рассмотрим показатели VAIC и его составляющие на примере российских предприятий реального сектора экономики за 2021–2023 гг. В данном исследовании были выбраны металлургическая, химическая и энергетическая отрасли как классические представители капиталоемкого реального сектора с высокой долей физических активов (основных средств). Аудиторские и консалтинговые компании были включены в выборку как представители нематериалоемкого сектора услуг, где ключевая роль в создании стоимости принадлежит человеческому капиталу (HCE), и это обеспечило бы контрастную группу для выявления межотраслевых различий. В рамках каждой отрасли предпочтение отдавалось крупным и средним компаниям, которые имеют, как правило, более зрелые системы управления, включая управление интеллектуальным капиталом.

В табл. 1 представлены значения показателей предприятий цветной металлургии.

В табл. 2 представлены значения VAIC и его составляющих для предприятий химической промышленности.

В табл. 3 можно увидеть те же элементы для предприятий энергетической отрасли.

В среднем диапазон показателей VAIC варьируется от 0 до 10, по некоторым компаниям химической отрасли итоговый показатель чуть выше, что обусловлено технологической составляющей. Коэффициент HCE на подавляющем числе предприятий стабильно превышает 1, демонстрируя эффективность вложений в человеческий капитал и их положительный вклад в создание стоимости.

Коэффициент CEE обычно рассматривают в контексте показателя ROA (рентабельность активов), и среднее его значение по отраслям составляет примерно 0,3–0,6. Значения ниже 0,2 могут указывать на неэффективное использование активов.

Коэффициент структурного капитала SCE в компаниях реального сектора находится в диапазоне от 0,5 до 1, меньшее его значение свидетельствует о неэффективной структуре затрат за персонал.

В отличие от рассмотренных предприятий реального сектора, аудиторские и консалтинговые компании характеризуются принципиально иной структурой формирования добавленной стоимости и затрат, что неизбежно приводит к существенным различиям в значениях и компонентном составе показателя VAIC.

В табл. 4 рассмотрим значения анализируемых показателей для аудиторских и консалтинговых компаний.

Проведенный анализ выявил сопоставимость значений VAIC в аудиторско-консалтинговом секторе и на промышленных предприятиях, при этом ключевое различие наблюдается в показателе CEE, демонстрирующем статистически значимое превышение в секторе услуг. Так, на промышленных предприятиях CEE меньше 1, а у аудиторских и консалтинговых компаний значения показателя от 0,95 до 3,28. Значения SCE у компаний в табл. 4 несколько ниже, чем у предприятий реального сектора, это говорит о том, что в сфере профессиональных услуг бизнес больше зависит от человеческого капитала

Таким образом, сопоставляя значения VAIC и его элементов по отраслям, можно сделать вывод о значительной вариативности VAIC как между предприятиями различных отраслей, так и в динамике для отдельных компаний. Эта волатильность объективно отражает высокую чувствительность показателя к изменениям в структуре капитала, затрат на персонал и внешнеэкономической ситуации. Кроме того, анализируемый период (2021– 2023 гг.) включил в себя этапы постпандемического восстановления, а также период санкционного давления и структурной перестройки логистических цепочек для предприятий, занимающихся внешнеэкономической деятельностью.

Таблица 1

Значения показателя VAIC для предприятий цветной металлургии за 2021–2023 гг., доли ед.

|

Наименование предприятия |

Год |

CEE |

HCE |

SCE |

VAIC |

|

1. АО «Сухоложское литье» |

2021 |

0,43 |

1,30 |

0,23 |

1,96 |

|

2022 |

0,81 |

2,35 |

0,57 |

3,74 |

|

|

2023 |

0,86 |

2,28 |

0,56 |

3,69 |

|

|

2. ОАО «Красцветмет» |

2021 |

0,48 |

9,14 |

0,89 |

10,52 |

|

2022 |

0,17 |

2,38 |

0,58 |

3,13 |

|

|

2023 |

0,05 |

0,58 |

0,72 |

0,08 |

|

|

3. АО «Святогор» |

2021 |

0,31 |

2,77 |

0,64 |

3,72 |

|

2022 |

0,25 |

2,79 |

0,64 |

3,67 |

|

|

2023 |

0,18 |

2,95 |

0,66 |

3,79 |

|

|

4. АО «Челябинский цинковый завод» |

2021 |

0,19 |

4,60 |

0,78 |

5,57 |

|

2022 |

0,23 |

4,77 |

0,79 |

5,79 |

|

|

2023 |

0,26 |

4,53 |

0,78 |

5,57 |

|

|

5. АО «Сафьяновская медь» |

2021 |

0,36 |

3,18 |

0,69 |

4,22 |

|

2022 |

0,28 |

2,42 |

0,59 |

3,29 |

|

|

2023 |

0,43 |

3,14 |

0,68 |

4,25 |

|

|

6. ООО «Башкирская медь» |

2021 |

0,22 |

6,30 |

0,84 |

7,37 |

|

2022 |

0,18 |

2,69 |

0,63 |

3,50 |

|

|

2023 |

0,21 |

3,53 |

0,72 |

4,46 |

|

|

7. ПАО «Гайский ГОК» |

2021 |

0,52 |

3,56 |

0,72 |

4,79 |

|

2022 |

0,36 |

2,49 |

0,60 |

3,44 |

|

|

2023 |

0,37 |

2,28 |

0,56 |

3,21 |

|

|

8. ООО «Медногорский медно-серный комбинат» |

2021 |

0,21 |

1,89 |

0,47 |

2,58 |

|

2022 |

0,27 |

1,88 |

0,47 |

2,61 |

|

|

2023 |

0,42 |

2,22 |

0,55 |

3,19 |

|

|

9. АО «Уралэлектромедь» |

2021 |

0,33 |

2,32 |

0,57 |

3,22 |

|

2022 |

0,23 |

1,43 |

0,30 |

1,96 |

|

|

2023 |

0,40 |

2,14 |

0,53 |

3,07 |

|

|

10. АО «Уралредмет» |

2021 |

0,31 |

2,66 |

0,62 |

3,59 |

|

2022 |

0,47 |

3,39 |

0,70 |

4,57 |

|

|

2023 |

0,44 |

4,37 |

0,77 |

5,58 |

Таблица 2

Значения показателя VAIC для предприятий химической промышленности за 2021–2023 гг., доли ед.

|

Наименование предприятия |

Год |

CEE |

HCE |

SCE |

VAIC |

|

1. АО «Саянск-Химпласт» |

2021 |

0,91 |

6,50 |

0,85 |

8,26 |

|

2022 |

0,49 |

4,21 |

0,76 |

5,46 |

|

|

2023 |

0,45 |

3,26 |

0,69 |

4,40 |

|

|

2. АО «Щелково Агрохим» |

2021 |

0,34 |

6,70 |

0,85 |

7,89 |

|

2022 |

0,36 |

8,32 |

0,88 |

9,56 |

|

|

2023 |

0,25 |

6,73 |

0,85 |

7,84 |

|

|

3. АО «СЗФК» |

2021 |

0,28 |

2,96 |

0,66 |

3,90 |

|

2022 |

0,32 |

3,29 |

0,70 |

4,31 |

|

|

2023 |

0,31 |

2,74 |

0,63 |

3,68 |

|

|

4. АО «Нэфис Косметикс» |

2021 |

0,28 |

4,92 |

0,80 |

5,99 |

|

2022 |

0,49 |

7,88 |

0,87 |

9,24 |

|

|

2023 |

0,37 |

4,83 |

0,79 |

6,00 |

|

|

5. ПАО «Акрон» |

2021 |

0,61 |

15,04 |

0,93 |

16,58 |

|

2022 |

0,62 |

17,04 |

0,94 |

18,61 |

|

|

2023 |

0,28 |

8,53 |

0,88 |

9,69 |

|

|

6. ПАО «Уралкалий» |

2021 |

0,41 |

13,26 |

0,92 |

14,60 |

|

2022 |

0,32 |

11,61 |

0,91 |

12,84 |

|

|

2023 |

0,21 |

7,91 |

0,87 |

9,00 |

|

|

7. ПАО «Нижнекамскнефтехим» |

2021 |

0,28 |

5,48 |

0,82 |

6,58 |

|

2022 |

0,25 |

4,71 |

0,79 |

5,75 |

|

|

2023 |

0,24 |

4,97 |

0,80 |

6,00 |

|

|

8. ПАО «Казаньоргсинтез» |

2021 |

0,56 |

5,46 |

0,82 |

6,83 |

|

2022 |

0,47 |

4,95 |

0,80 |

6,22 |

|

|

2023 |

0,37 |

4,74 |

0,79 |

5,90 |

|

|

9. АО «Воронеж-Синтезкаучук» |

2021 |

0,21 |

1,82 |

0,45 |

2,49 |

|

2022 |

0,20 |

1,80 |

0,45 |

2,45 |

|

|

2023 |

0,18 |

1,83 |

0,45 |

2,46 |

|

|

10. ООО «Ставролен» |

2021 |

0,37 |

10,25 |

0,90 |

11,51 |

|

2022 |

0,24 |

7,25 |

0,86 |

8,35 |

|

|

2023 |

0,28 |

7,86 |

0,87 |

9,02 |

Таблица 3

Значения показателя VAIC для предприятий энергетической отрасли за 2021–2023 гг., доли ед.

|

Наименование предприятия |

Год |

CEE |

HCE |

SCE |

VAIC |

|

1. АО «Иркутская электросетевая компания» |

2021 |

0,06 |

1,03 |

0,03 |

1,12 |

|

2022 |

0,04 |

0,61 |

0,63 |

0,02 |

|

|

2023 |

0,05 |

0,84 |

0,20 |

0,69 |

|

|

2. АО «Юго-западная ТЭЦ» |

2021 |

0,03 |

1,80 |

0,45 |

2,28 |

|

2022 |

0,05 |

2,79 |

0,64 |

3,48 |

|

|

2023 |

0,06 |

3,02 |

0,67 |

3,75 |

|

|

3. ПАО «Газпром» |

2021 |

0,18 |

7,19 |

0,99 |

8,36 |

|

2022 |

0,13 |

5,38 |

0,98 |

6,49 |

|

|

2023 |

0,05 |

1,91 |

0,95 |

2,91 |

|

|

4. АО «ГТ Энерго» (газотурбинные технологии) |

2021 |

0,06 |

2,10 |

0,52 |

2,68 |

|

2022 |

0,08 |

2,33 |

0,57 |

2,98 |

|

|

2023 |

0,07 |

1,78 |

0,44 |

2,28 |

|

|

5. АО «Интер РАО – Электрогенерация» |

2021 |

0,15 |

7,70 |

0,87 |

8,73 |

|

2022 |

0,14 |

6,67 |

0,85 |

7,66 |

|

|

2023 |

0,13 |

5,67 |

0,82 |

6,63 |

|

|

6. АО «Сибирско-Уральская энергетическая компания» |

2021 |

0,10 |

1,89 |

0,47 |

2,46 |

|

2022 |

0,10 |

1,83 |

0,45 |

2,38 |

|

|

2023 |

0,15 |

2,50 |

0,60 |

3,25 |

|

|

7. ПАО «РОССЕТИ УРАЛ» |

2021 |

0,23 |

1,56 |

0,36 |

2,15 |

|

2022 |

0,25 |

1,57 |

0,36 |

2,19 |

|

|

2023 |

0,32 |

1,84 |

0,46 |

2,62 |

|

|

8. ПАО «ЮНИПРО» |

2021 |

0,19 |

4,39 |

0,77 |

5,34 |

|

2022 |

0,26 |

6,10 |

0,84 |

7,19 |

|

|

2023 |

0,26 |

6,06 |

0,84 |

7,16 |

|

|

9. АО «ЭСК РУСГИДРО» |

2021 |

0,08 |

2,65 |

0,62 |

3,35 |

|

2022 |

0,06 |

2,41 |

0,59 |

3,05 |

|

|

2023 |

0,05 |

2,84 |

0,65 |

3,54 |

|

|

10. ПАО «ЭЛ5-Энерго» |

2021 |

0,07 |

2,09 |

0,52 |

2,68 |

|

2022 |

0,12 |

2,64 |

0,62 |

3,38 |

|

|

2023 |

0,17 |

2,59 |

0,61 |

3,37 |

Таблица 4

Значения показателя VAIC для аудиторских и консалтинговых компаний за 2021–2023 гг.

|

Наименование организации |

Год |

CEE |

HCE |

SCE |

VAIC |

|

1. АО «Технологии доверия – Аудит» |

2021 |

0,95 |

1,01 |

0,01 |

1,96 |

|

2022 |

1,05 |

1,14 |

0,13 |

2,32 |

|

|

2023 |

1,24 |

1,29 |

0,22 |

2,74 |

|

|

2. ООО «Б1 – КОНСАЛТ» |

2021 |

1,78 |

1,44 |

0,31 |

3,53 |

|

2022 |

1,51 |

1,29 |

0,22 |

3,02 |

|

|

2023 |

1,09 |

1,35 |

0,26 |

2,69 |

|

|

3. АО «КЭПТ» |

2021 |

2,16 |

1,37 |

0,27 |

3,80 |

|

2022 |

1,63 |

1,34 |

0,25 |

3,22 |

|

|

2023 |

1,43 |

1,18 |

0,15 |

2,77 |

|

|

4. АО «Деловые Решения и Технологии» |

2021 |

1,45 |

1,44 |

0,31 |

3,20 |

|

2022 |

0,86 |

1,32 |

0,25 |

2,43 |

|

|

2023 |

0,86 |

1,17 |

0,15 |

2,18 |

|

|

5. ООО «ФБК» |

2021 |

2,37 |

1,46 |

0,31 |

4,14 |

|

2022 |

2,29 |

1,45 |

0,31 |

4,05 |

|

|

2023 |

2,55 |

1,46 |

0,32 |

4,33 |

|

|

6. АО АК «Деловой профиль» |

2021 |

1,83 |

3,73 |

0,73 |

6,29 |

|

2022 |

2,37 |

4,19 |

0,76 |

7,33 |

|

|

2023 |

2,21 |

3,16 |

0,68 |

6,06 |

|

|

7. ООО «МАРИЛЛИОН Аудит» |

2021 |

1,79 |

1,29 |

0,23 |

3,31 |

|

2022 |

2,13 |

1,24 |

0,20 |

3,57 |

|

|

2023 |

2,20 |

1,45 |

0,31 |

3,96 |

|

|

8. ООО «ЦАТР – Аудиторские услуги» |

2021 |

2,11 |

1,46 |

0,32 |

3,89 |

|

2022 |

1,82 |

1,33 |

0,25 |

3,39 |

|

|

2023 |

1,50 |

1,21 |

0,18 |

2,89 |

|

|

9. ООО «ФинЭкспертиза» |

2021 |

1,78 |

2,11 |

0,53 |

4,41 |

|

2022 |

1,66 |

1,85 |

0,46 |

3,96 |

|

|

2023 |

1,79 |

1,78 |

0,44 |

4,00 |

|

|

10. ООО «РУСАУДИТ» |

2021 |

3,28 |

1,37 |

0,27 |

4,92 |

|

2022 |

2,67 |

1,38 |

0,27 |

4,32 |

|

|

2023 |

2,77 |

1,35 |

0,26 |

4,38 |

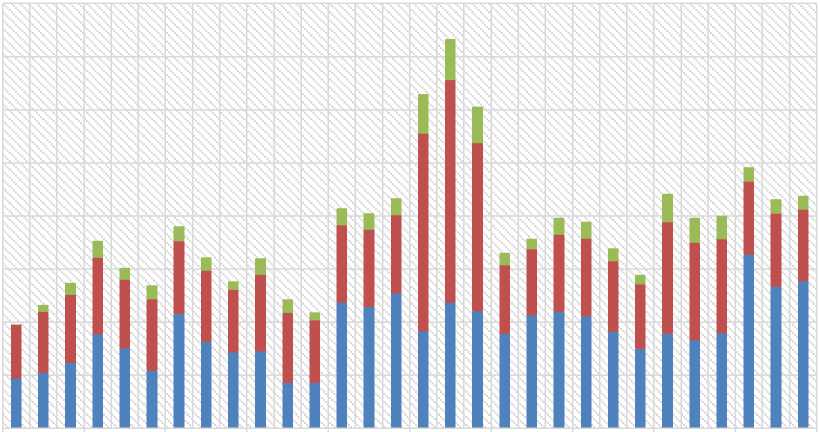

На рисунке представлена структура показателя VAIC для аудиторских и консалтинговых компаний. Видно, что доля показателя SCE в данном секторе минимальна.

Анализ составляющих интеллектуального коэффициента добавленной стоимости позволяет сделать вывод о том, что довольно сложно определить критерии для отдельных коэффициентов физического, человеческого и интеллектуального капитала ввиду значительных отраслевых отличий. Однако в целом для показателя VAIC возможно задать определенные критерии, что отчасти было рассмотрено в исследованиях А. Пулика и других специалистов.

Предлагается включить показатель VAIC в оценку финансовой безопасности предприятия наряду с другими традиционными и стоимостными показателями. В контексте выполненных расчетов представляется возможным предложить универсальную классификацию как для промышленных предприятий, так и для других отраслей.

В табл. 5 приводятся рекомендуемые критерии уровня финансовой безопасности по значению VAIC.

Проведенные исследования позволяют сделать вывод о том, что классификация значений показателя VAIC по уровням финансовой безопасности, приведенным в табл. 5, реальна, но, в свою очередь, требует значительных оговорок и адаптации. Поскольку VAIC – комплексный индикатор эффективности использования физического, человеческого и структурного капитала предприятия для создания добавленной стоимости, то он только

косвенно отражает уровень финансовой безопасности компании. Следовательно, при принятии управленческих решений необходимо ориентироваться на общую оценку всех показателей финансовой безопасности, включая показатели ликвидности, финансовой устойчивости, эффективности, стоимости капитала. Также важно отслеживать значение показателя VAIC в динамике, в сравнении со средними показателями предприятий отрасли и с конкурентами.

Полученные результаты имеют значительную практическую ценность для совершенствования систем корпоративного управления в части оценки финансовой безопасности, учитывая, что интеллектуальный капитал становится критически важным фактором формирования конкурентных преимуществ и устойчивого роста стоимости бизнеса. В рамках дальнейших исследований предполагается расширить анализируемую выборку, включив предприятия различных отраслей промышленности и сферы услуг, что обеспечит более репрезентативную проверку разработанных критериев.

Таблица 5

Рекомендуемые критерии уровня финансовой безопасности по значению VAIC

|

Уровень финансовой безопасности |

Значение VAIC |

|

Высокий уровень |

> 4 |

|

Средний уровень |

2–4 |

|

Низкий уровень |

< 2 |

7,00

6,00

5,00

4,00

3,00

2,00

1,00

2021 2022 2023

2021 2022 2023

2021 2022 2023 2021 2022 2023

2021 2022 2023

2021 2022 2023

2021 2022 2023

2021 2022 2023

2021 2022 2023

2021 2022 2023

АО "КЭПТ"

ООО "ФБК"

АО "Деловые Решения и Технологии"

ООО "Б1 -КОНСАЛТ"

АО АК "Деловой профиль"

АО "Технологии доверия"

ООО "ЦАТР -Аудиторские услуги"

ООО "РУСАУДИТ"

ООО "МАРИЛЛИОН Аудит"

ООО "ФинЭкспертиза"

8,00

0,00

-

■ CEE ■ HCE ■ SCE

Структура показателя VAIC для аудиторских и консалтинговых компаний за 2021–2023 гг.

Обсуждение и выводы

В условиях повышенного внимания хозяйствующих субъектов к вопросам финансовой безопасности необходимо более детально и взвешенно подходить к ее оценке, применять дополнительные инструменты анализа, включая как базовые показатели финансового состояния, так и современные стоимостные показатели, формирующие добавленную стоимость. Существующие методики финансовой безопасности включают в себя наряду с традиционными показателями финансового анализа показатели налоговой нагрузки, стоимости капитала и экономической добавленной стоимости. Проведенное исследование подтвердило возможность использования коэффициента VAIC для оценки финансовой безопасности предприятия. Данный показатель интегрирует три критически важных компонента и комплексно отражает эффективность использования материальных активов, эффективность инвестиций в персонал, а также оценивает отдачу от инноваций. Такой подход позволяет выявлять скрытые резервы, которые традиционные финансовые показатели (например, ликвидность или рентабельность) не учитывают. В ходе исследования были выявлены отраслевые различия, в произ-

водственном секторе ключевую роль играет физический капитал (CEE), в сфере услуг – человеческий капитал (HCE). Предложена классификация оценки уровней финансовой безопасности по VAIC (высокий, средний, низкий), дополняющая традиционные финансовые показатели. Практическая значимость исследования заключается в разработке дополнительного инструмента при оценке финансовой безопасности, возможности принятия более взвешенных управленческих решений с учетом интеллектуального капитала предприятия. Перспективными направлениями дальнейших исследований могут являться изучение взаимосвязи между уровнем VAIC и ключевыми показателями оценки финансовой безопасности предприятий различных отраслей, учет влияния цифровизации на компоненты VAIC, разработка отраслевых корректировок для повышения точности оценки показателя, расширение выборки для уточнения диапазона критериев VAIC в системе финансовой безопасности. Интеграция интеллектуального коэффициента добавленной стоимости в систему финансовой безопасности позволит комплексно оценивать различные сферы деятельности предприятий, сочетая анализ материальных и нематериальных факторов.