Оценка функционирования сельского хозяйства региона

Автор: Анищенко Алеся Николаевна, Селименков Роман Юрьевич

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Молодые исследователи

Статья в выпуске: 5 (29), 2013 года.

Бесплатный доступ

В статье представлена социально-экономическая характеристика деятельности сельхозорганизаций региона по результатам проведенного в 2013 г. анкетного опроса руководителей предприятий. На основе полученной информации выявлены проблемы функционирования сельского хозяйства Вологодской области и предложены направления по улучшению сложившейся ситуации.

Сельскохозяйственное производство, трудовой потенциал, инвестиции, инновации, всемирная торговая организация (вто), управление в сельском хозяйстве, аграрная политика

Короткий адрес: https://sciup.org/147109560

IDR: 147109560 | УДК: 338.43(470.12)

Текст научной статьи Оценка функционирования сельского хозяйства региона

Ослабление внимания к вопросам развития сельского хозяйства в первое десятилетие рыночных трансформаций в России привело к существенным общественным потерям. При этом реализация федеральных и региональных целевых программ не обеспечила качественных изменений в сельском хозяйстве региона [2; 3; 5; 7].

Развитие сельского хозяйства по-прежнему сдерживается целым рядом системных проблем, для решения которых необходим мониторинг деятельности сель-хозорганизаций с целью изучения динамики оценок их руководителей в отношении состояния трудового потенциала, инвестиционной активности, взаимодействия с различными институтами, готов-

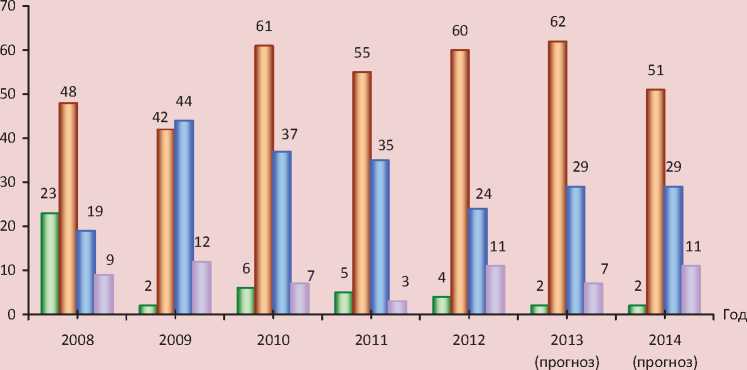

Рисунок 1. Оценка работы сельхозорганизаций Вологодской области руководителями (в % от числа ответивших)

□Высокая Передняя □ Низкая □ Очень низкая

ности к модернизации, функционирования в условиях открытого рынка.

Анкетный опрос руководителей сельхо-зорганизаций Вологодской области1, проведенный в 2013 г., позволил выявить основные тенденции и проблемы развития агросектора. Причем результаты опроса подтверждают данные статистики о сложностях, существующих в сельском хозяйстве региона.

Судя по результатам опроса, большинство ответивших руководителей дали работе своих предприятий в 2012 г. среднюю и низкую оценки (60 и 24% соответственно). По сравнению с данными предыдущего года2 наблюдается незначительное увеличение доли положительных и сокращение доли негативных оценок (рис. 1).

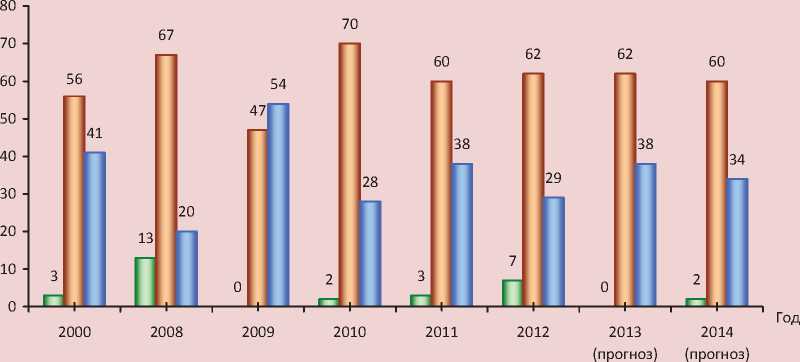

Вместе с тем улучшилась оценка финансового состояния сельхозорганизаций в 2012 г.: по сравнению с 2011 г. вырос удельный вес руководителей, оценивающих состояние организаций как хорошее (с 3 до 7% соответственно; рис. 2 ), при сокращении доли неудовлетворительных оценок (с 38 до 29%). При этом в перспективе, по мнению руководителей, финансовое состояние агросектора будет стабилизироваться, однако угроза банкротства в ближайшие два года будет существовать для 27% предприятий. Хотя более половины опрошенных (55%; в 2011 г. – 48%) считают, что финансовая ситуация в будущем позволит сельхозорганизациям «остаться на плаву».

Рисунок 2. Оценка руководителями сельхозорганизаций Вологодской области финансового состояния своих предприятий (в % от числа ответивших)

□ Хорошее □Удовлетворительное □ Неудовлетворительное

Вместе с тем прогнозные оценки показателей производственной деятельности на 2013 г. являются достаточно пессимистичными: более 80% опрошенных руководителей прогнозируют рост себестоимости и цен на выпускаемую продукцию; более трети – предполагают, что объем капвложений сократится или останется на прежнем уровне; по мнению 51% глав сельхозорга-низаций, участвующих в опросе, уровень рентабельности по итогам 2013 г. сократится; о сохранении на прежнем уровне задолженности банкам заявлено 51% ответивших.

Среди факторов, препятствующих стабильному функционированию сельхоз-организаций, их руководители в 2012 г. чаще всего отмечали обострение диспаритета цен на производимую сельхозпродукцию (93%) и недостаточность бюджетной поддержки сельхозтоваропроизводителей (89%; табл. 1 ). Трудности в производственной деятельности аграриев в 2012 г. возникали также из-за высокого уровня налогообложения. Тем не менее в сравнении с

2011 г. на 14 п.п. уменьшился удельный вес руководителей, ощущающих нехватку оборотных средств (в 2011 г. – 30%).

Отметим, что вышеуказанные факторы остаются актуальными на протяжении уже нескольких лет. В то же время по сравнению с 2011 г. на 23 п.п. сократился удельный вес руководителей, которые среди первоочередных факторов, негативно влияющих на деятельность сельхозорганизаций, выделяют большую задолженность и неразвитость социальной инфраструктуры (почти в два раза и на 9 п.п. соответственно).

С целью адаптации к неблагоприятным экономическим условиям руководители сельхозорганизаций в 2012 г. предпринимали активные действия: более трети – проводили мероприятия по укреплению трудовой дисциплины, 27% – внедряли инновационные, ресурсосберегающие технологии. По сравнению с 2011 г. вдвое выросла доля опрошенных, считающих необходимым сокращение численности работников. Вместе с тем 18% опрошенных руководителей изменили структуру

Таблица 1. Основные факторы, сдерживающие развитие сельхозорганизаций Вологодской области (в % от числа ответивших)

|

Фактор |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

Обострение диспаритета цен на производимую с/х продукцию и промышленные ресурсы для села |

90 |

96 |

95 |

90 |

93 |

|

Недостаточность бюджетной поддержки сельхозпроизводителей |

83 |

93 |

84 |

98 |

89 |

|

Нехватка кадров и низкий уровень их квалификации |

38 |

41 |

65 |

48 |

38 |

|

Нехватка оборотных средств |

54 |

61 |

44 |

30 |

16 |

|

Критическое состояние материально-технической базы |

50 |

46 |

44 |

38 |

38 |

|

Низкий уровень материального стимулирования труда (зарплаты) |

35 |

23 |

44 |

50 |

16 |

|

Большая задолженность и низкая платежеспособность |

25 |

59 |

42 |

43 |

20 |

|

Неразвитость социальной инфраструктуры поселения, в котором работает Ваше предприятие |

44 |

21 |

42 |

20 |

11 |

|

Высокий уровень налогообложения |

- |

21 |

42 |

45 |

40 |

|

Отсутствие государственного контроля за переработчиками, посредниками и торговыми организациями в вопросах ценообразования в сфере производства сельхозпродукции |

54 |

57 |

35 |

50 |

33 |

|

Неблагоприятные природные условия |

- |

0 |

33 |

15 |

16 |

|

Введение новых норм технического регулирования качества сельхозпродукции |

- |

50 |

14 |

18 |

9 |

Таблица 2. Действия, предпринимаемые руководителями сельхозорганизаций Вологодской области для адаптации к современным экономическим условиям (в % от числа ответивших)

Удельный вес руководителей, считающих необходимым использование новых технологий, в 2012 г. составил 27%, что почти вполовину ниже уровня 2011 г. Вдвое сократилась также численность опрошенных руководителей, планирующих улучшение качества производимой продукции

(в 2011 г. – 70%, в 2012 г. – 38%) и условий труда (в 2011 г. – 45%, в 2012 г. – 13%). Однако положительным, на наш взгляд, является то, что в перспективе руководители сельхозорганизаций планируют: искать новые рынки сбыта продукции – 40% (в 2012 г. – 27%); улучшать качество производимой продукции – 42% (в 2012 г. – 38%); изменять структуру посевов – 29%, увеличивать поголовье скота – 27%.

Трудовой потенциал организаций сельского хозяйства характеризуется оптимальным количеством и квалификацией трудовых ресурсов.

Так, по мнению руководителей, в 2012 г. по сравнению с 2011 г. степень обеспеченности сельхозорганизаций кадрами – удовлетворительная (53%). При этом увеличилась на 5 п.п. доля руководителей тех сельхозорганизаций, которые в 2012 г. ощущали нехватку высококвалифицированных рабочих ведущих профессий (табл. 3). Обеспеченность хозяйств специалистами и работниками среднего звена оценива- ется как удовлетворительная. По сравнению с результатами опроса, проведенного в 2012 г., увеличилась доля отметивших потребность в увеличении штата категории «специалист».

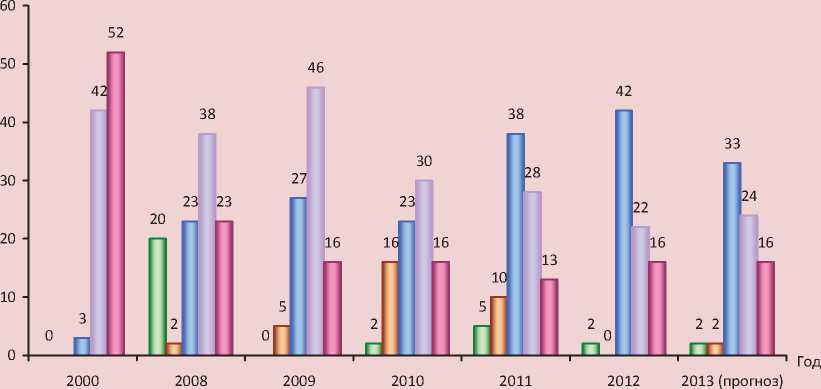

Как показали данные опроса, актуальной остается проблема нехватки средств, направляемых большинством сельхозор-ганизаций на инвестиционные цели. Их объем руководители сельхозорганизаций оценили как недостаточный для расширенного воспроизводства. В 2012 г. только 2% опрошенных считали уровень капитальных вложений оптимальным ( рис. 3 ).

Таблица 3. Степень обеспеченности кадрами сельхозорганизаций Вологодской области (в % от числа ответивших)

|

Кадры |

Степень обеспеченности |

||||||||||||||

|

Удовлетворительная |

Недостаточная |

Очень низкая |

|||||||||||||

|

CD |

о |

5 |

Б |

CD |

о |

Б |

5 |

CD |

о |

5 |

|||||

|

В целом работники сельхозпредприятий |

76 |

65 |

49 |

43 |

53 |

24 |

30 |

44 |

53 |

33 |

0 |

2 |

7 |

5 |

9 |

|

Высококвалифицированные рабочие ведущих профессий |

22 |

17 |

16 |

25 |

9 |

59 |

55 |

51 |

55 |

60 |

17 |

29 |

26 |

15 |

22 |

|

Работники среднего звена |

70 |

57 |

44 |

55 |

53 |

22 |

31 |

40 |

35 |

27 |

9 |

5 |

14 |

5 |

11 |

|

Специалисты |

78 |

47 |

49 |

60 |

58 |

22 |

37 |

42 |

35 |

24 |

0 |

16 |

9 |

5 |

11 |

Рисунок 3. Оценка уровня капитальных вложений в развитие сельхозорганизаций Вологодской области (в % от числа ответивших)

□ Оптимальный □ Достаточный для расширенного производства

□ Достаточный для простого воспроизводства □ Недостаточный для простого воспроизводства

□ Абсолютно недостаточный

Как можно заметить, доля руководителей, которые назвали уровень капитальных вложений недостаточным и абсолютно недостаточным, уменьшилась за пять лет на 23 п.п., а по сравнению с 2000 г. – в два раза. Снижение доли отрицательных оценок связано с тем, что многие сельхозорганизации при относительно благоприятной экономической конъюнктуре взяли долгосрочные кредиты на обновление основного капитала. Прогнозные оценки руководителей, касающиеся объема инвестиций в 2013 г., остались на уровне 2012 г.

Несмотря на это, капитальные вложения позволили относительно стабилизировать состояние материально-технической базы сельхозорганизаций. Как следует из результатов опроса, в 2012 г. основные фонды сельхозорганизаций были изношены в среднем на 58%, что на 5 п.п. ниже уровня 2011 г.

Необходимо подчеркнуть, что, по мнению 73% опрошенных руководителей сельхозпредприятий, активизацию инвестиционной деятельности на протяжении последних лет сдерживали, главным образом, высокие цены на оборудование и стройматериалы, высокий процент по банковскому кредиту (73%), необходимость погашения долгов (53%), недостаток оборотных средств (33%; табл. 4 ).

Основным источником инвестиций для сельхозорганизаций остаются привлеченные средства. Большая часть ответивших руководителей сельхозорганизаций региона (76%) отметили, что в 2012 г. они пользовались банковским кредитом (в 2011 г. – более 80%). Удовлетворены условиями получения краткосрочного кредита 41% опрошенных, тогда как годом ранее – 42% (табл. 5) . Долгосрочные (инвестиционные) кредиты на развитие сельхозпроизводства

Таблица 4. Причины, сдерживающие развитие инвестиционной деятельности в сельхозорганизациях Вологодской области (в % от числа ответивших)

|

Причины |

2000 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

Высокие цены на оборудование, стройматериалы |

32 |

84 |

71 |

62 |

75 |

73 |

|

Высокий процент по банковскому кредиту |

19 |

72 |

55 |

61 |

48 |

78 |

|

Недостаток оборотных средств |

25 |

70 |

64 |

58 |

55 |

33 |

|

Необходимость погашения долгов |

19 |

35 |

66 |

54 |

63 |

53 |

|

Несвоевременная выплата субсидий по предоставленным ранее кредитам |

- |

- |

64 |

23 |

18 |

29 |

|

Отсутствие необходимых подрядчиков на выполнение работ |

0 |

5 |

0 |

2 |

0 |

7 |

Таблица 5. Степень удовлетворенности руководителей сельхозорганизаций Вологодской области условиями получения банковского кредита (в % от числа ответивших)

Основными трудностями, с которыми столкнулись руководители опрошенных организаций агросектора при получении кредита в 2012 г., были высокая процентная ставка – 82% (в 2011 г. – 67%), длительная процедура оформления необходимой документации – 38% и жесткие требования залога под обеспечение – 27% (табл. 6) . Одним из позитивных изменений, произошедших в условиях кредитования за прошедший год, можно считать снижение доли тех, кто не испытывал трудностей при получении кредита.

Однако доступность кредитных ресурсов не повлияла на инновационную активность сельхозорганизаций. Их инновационная деятельность, по мнению 20% опрошенных руководителей, сводится к покупке апробированных на зарубежном рынке продуктов (в 2011 г. их доля составляла 13%) [1, с. 130]. Более половины сель-хозорганизаций вообще не участвуют в инновационных процессах.

Устойчивые связи с научными институтами и вузами имели только 4% опрошенных организаций сельского хозяйства региона (в 2011 г. – 8%), в экспериментах и апробации нововведений были заняты 2%.

По мнению товаропроизводителей, ключевыми факторами, сдерживающими инновационную активность, являются высокая стоимость нововведений (64%), недостаточность бюджетной поддержки со стороны государства (58%) и отсутствие необходимого объема собственных денежных средств (53% от числа опрошенных руководителей, что на треть ниже уровня 2011 г. – 88%; рис. 4). Среди барьеров, сдерживающих инновационное развитие агросектора региона, были также отмечены длительные сроки окупаемости новшеств (44%) и нехватка квалифицированных кадров (40%).

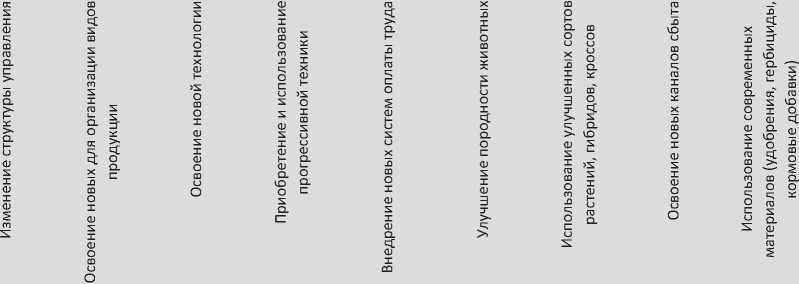

Данные опроса позволили определить направления и частоту осуществления различных инноваций в сельском хозяйстве региона (рис. 5) .

Из диаграммы видно, что 62% сельхо-зорганизаций, участвующих в опросе, ежегодно либо один раз в несколько лет применяли современные материалы (в 2011 г. – 73%), 57% – использовали прогрессивную технику, 44% – осваивали новые каналы сбыта и 44% – улучшали породность животных.

Вместе с тем необходимо обратить внимание на следующие негативные результаты оценок: 56% сельхозорганизаций не использовали новые схемы оплаты труда, 56% – не осваивали новые виды продукции; 56% – не изменяли структуру управления.

По мнению большинства опрошенных руководителей (82%), активизация инновационной деятельности в сельском хозяйстве невозможна без усиления государственной поддержки.

Таблица 6. Трудности, испытываемые руководителями сельхозорганизаций Вологодской области при получении кредита (в % от числа ответивших)

|

Вариант ответа |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

Высокая процентная став ка |

78 |

90 |

47 |

67 |

82 |

|

Требования залога под обеспечение |

62 |

42 |

40 |

52 |

27 |

|

Длительность оформления кредита |

56 |

68 |

21 |

36 |

38 |

|

Сроки предоставления кредита |

33 |

8 |

14 |

6 |

9 |

|

Трудностей не было |

4 |

3 |

9 |

18 |

6 |

|

Отказ банка в предоставлении долгосрочных кредитов |

38 |

24 |

0 |

6 |

15 |

Рисунок 4. Факторы, сдерживающие инновационную активность сельхозорганизаций Вологодской области, 2012 г. (в % от числа ответивших)

Рисунок 5. Частота осуществления нововведений в сельхозорганизациях Вологодской области, 2012 г. (в % от числа ответивших)

□ Ежегодно □ Раз в несколько лет ПБыло очень давно □ Такого не было

Более половины ответивших (58%) считали, что для перехода АПК на инновационный путь развития требуется реализация специальных целевых программ в инновационной сфере; 29% – указали на важность усиления интеграции науки с производством и изменение принципов ее финансирования.

Позитивным моментом является то, что за последние 5 лет наблюдений сохраняется тенденция увеличения доли опрошенных руководителей, отмечающих развитие деловых связей их хозяйств с основными контрагентами АПК. Отчасти укрепление партнерских отношений было обусловлено необходимостью снижения рисков и величины потерь сельхозорганизаций в результате ухудшения экономической конъюнктуры.

Как показали результаты опроса, в 2012 г. 58% руководителей опрошенных хозяйств агросектора региона (в 2011 г. – 70%) были удовлетворены взаимоотношениями с поставщиками и подрядчиками (табл. 7) .

Отсутствовали серьезные нарекания в сфере сотрудничества с налоговыми органа0 ми (53%), покупателями и заказчиками (49%).

В 2012 г. по сравнению с 2011 г. удельный вес опрошенных руководителей, отметивших контрпродуктивный характер взаимоотношений сельхозорганизаций с банками, увеличился с 33 до 60%, со страховыми организациями – на 18 п.п. (в 2011 г. – 33%).

Что касается мест сбыта продукции сельхозорганизаций Вологодской области, то в 2012 г. предприятия агросектора региона реализовывали свою продукцию преимущественно на районном рынке (табл. 8). Увеличилась доля хозяйств, поставляющих продукцию в областной центр (в 2012 г. – до 53%) и на рынки соседних районов (с 25% в 2011 г. до 44% в 2012 г.). Вывоз продукции в другие регионы России также увеличился (с 15 до 22% соответственно). По сравнению с результатами предыдущего опроса почти втрое сократилась доля опрошенных, реализующих свою продукцию на рынках соседних областей.

Таблица 7. Удовлетворенность руководителей сельхозорганизаций Вологодской области взаимоотношениями с отдельными субъектами рынка (в % от числа ответивших)

|

Субъекты рыночных отношений |

Вариант ответа |

|||||||||

|

Да, скорее да |

Нет, скорее нет |

|||||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Поставщики и подрядчики |

65 |

74 |

58 |

70 |

58 |

35 |

26 |

40 |

18 |

36 |

|

Банки |

68 |

58 |

54 |

63 |

33 |

33 |

43 |

44 |

33 |

60 |

|

Покупатели и заказчики |

65 |

47 |

54 |

68 |

49 |

35 |

53 |

35 |

13 |

44 |

|

Налоговые органы |

52 |

68 |

49 |

53 |

53 |

48 |

32 |

51 |

43 |

40 |

|

Перерабатывающие предприятия |

48 |

38 |

47 |

45 |

53 |

53 |

62 |

47 |

35 |

36 |

|

Предприятия агросервиса |

71 |

84 |

33 |

50 |

36 |

29 |

16 |

47 |

23 |

36 |

|

Страховые организации |

- |

33 |

28 |

55 |

31 |

- |

67 |

58 |

33 |

51 |

Таблица 8. Места сбыта продукции сельхозорганизаций Вологодской области (% от числа ответивших)

|

Места сбыта |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

Районный рынок |

48 |

73 |

58 |

58 |

64 |

|

Рынки соседних районов |

46 |

48 |

51 |

25 |

44 |

|

Областной центр |

48 |

41 |

40 |

48 |

53 |

|

Рынки соседних областей |

28 |

16 |

35 |

28 |

9 |

|

Вывоз в другие области РФ |

35 |

11 |

12 |

15 |

22 |

Основными потребителями продукции предприятий агросектора в 2012 г., по мнению 76% (в 2011 г. – 78%) опрошенных руководителей, были перерабатывающие организации. Можно отметить, что существенных изменений в распределении сельхозпродукции по основным потребителям в 2012 г. не произошло.

Для решения проблем со сбытом продукции более трети ответивших руководителей в 2012 г. реализовывали мероприятия по снижению ее себестоимости (в 2011 г. – 43% опрошенных), 29% – занимались поиском новых каналов ее распределения.

По результатам опроса выявлено, что 44% глав сельхозорганизаций информированы об условиях функционирования сельхозорганизаций на открытом рынке лишь частично, треть – вообще не обладает информацией о ВТО.

Для адаптации к условиям работы, диктуемым ВТО, треть опрошенных планирует провести оценку возможных выгод и потерь, 24% – техническое и технологическое переоснащение предприятия, 13% – маркетинговые исследования рынков сбыта продукции, 11% – активизировать работу по стандартизации и сертификации продукции; менее чем по10% – организовать производство продукции по международным стандартам качества и провести подготовку кадров, владеющих проблематикой ВТО.

В целом 71% опрошенных руководителей сельхозорганизаций считают, что в перспективе будет иметь место ряд негативных последствий от вступления России в ВТО, по мнению 22% респондентов, это не отразится на деятельности организации.

Одним из основных направлений государственной политики является бюджетная поддержка сельхозорганизаций. Результаты опроса свидетельствуют о том, что в 2012 г. бюджетная поддержка была оказана 87% сельхозпредприятий региона, участвовавших в опросе (ниже уровня 2011 г. на 13 п.п.), однако ее размер не удовлетворил 43% ответивших руководителей и крайне не удовлетворил треть опрошенных. Более 70% руководителей в 2012 г. получили субсидии на приобретение горюче-смазочных материалов, 72% – с помощью бюджетных средств компенсировали затраты на покупку минеральных удобрений, 56% – выплатили проценты по банковским кредитам (табл. 9) . Выросла доля тех руководителей, кто получил субсидии на поддержку элитного семеноводства (почти в два раза по сравнению с уровнем 2011 г.).

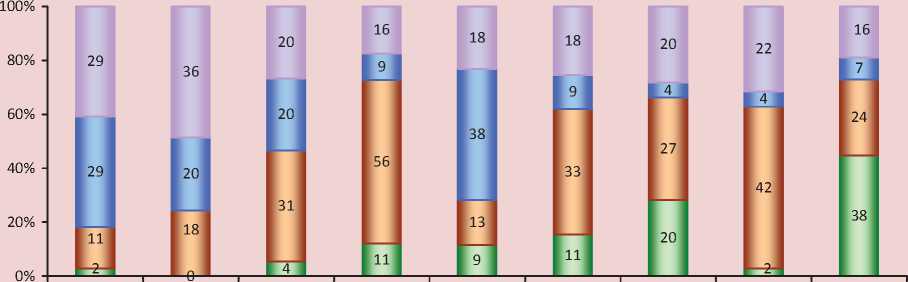

Более половины руководителей сельхоз-организаций (56%) в 2012 г. считали политику РФ, проводимую по отношению к аграрному комплексу, неправильной (в 2011 г. – 70%). Однако в целом уровень положительных оценок в 2012 г. по сравнению с 2011 г. увеличился (рис. 6) .

Таблица 9. Формы бюджетной поддержки сельхозорганизаций Вологодской области (в % от числа ответивших)

|

Форма поддержки |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

Субсидии на приобретение ГСМ |

80 |

88 |

84 |

73 |

77 |

|

Субсидии на приобретение удобрений |

75 |

81 |

72 |

80 |

72 |

|

Субсидии на возмещение части затрат на уплату процентов по кредитам |

91 |

84 |

70 |

73 |

56 |

|

Субсидии на животноводческую продукцию |

34 |

28 |

51 |

23 |

36 |

|

Субсидии на поддержку племенного животноводства |

64 |

30 |

33 |

20 |

21 |

|

Субсидии на поддержку элитного семеноводства |

30 |

16 |

33 |

18 |

31 |

|

Субсидии на уплату части страхового взноса при страховании урожая с/х культур |

30 |

21 |

9 |

5 |

0 |

|

Субсидии на закладку многолетних насаждений и уход за ними |

2 |

7 |

0 |

0 |

0 |

Рисунок 6. Распределение ответов руководителей сельхозорганизаций Вологодской области на вопрос: «Считаете ли Вы правильной современную экономическую политику, проводимую по отношению к аграрному комплексу?» (в % от числа ответивших)

□ Да, скорее да ПНет, скорее нет □ Трудно сказать

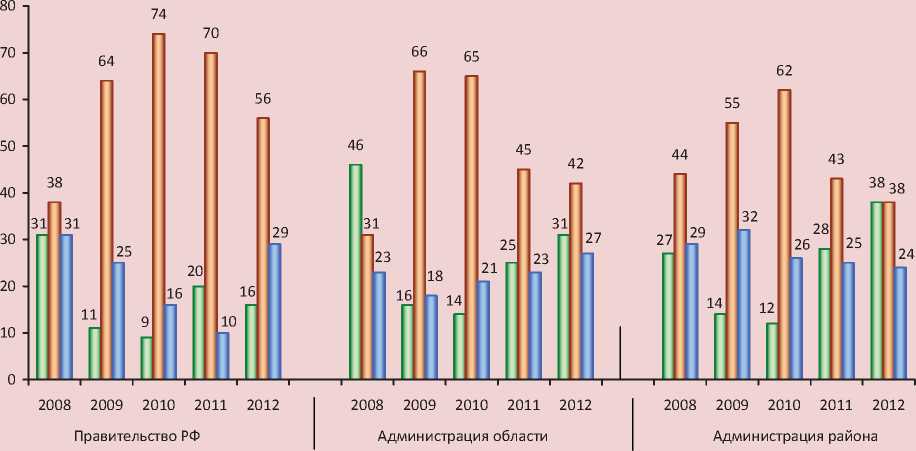

По сравнению с результатами опроса, проведенного в 2009–2012 гг., доля руководителей, давших положительную оценку действиям органов власти, в целом увеличилась. При этом существует необходимость повышения эффективности уже принятых мер по разработке и реализации новых инструментов и механизмов, способствующих устойчивому развитию сельского хозяйства.

Основными шагами, которые будут способствовать улучшению ситуации в аграрном секторе, на наш взгляд, должны стать снижение цен на ГСМ, минеральные удобрения и снижение налогового бремени. Такого же мнения придерживаются и опрошенные руководители сельхозорганизаций (табл. 10) .

При этом 27% респондентов отмечают, что органам власти следует обеспечить защиту сельхозорганизаций от монополи- стов, 24% – считают необходимым принять дополнительные меры по ограничению импорта сельхозпродукции и увеличению объемов госзакупок сельхозпродукции. За борьбу с коррупцией в государственных структурах высказались 24% опрошенных, что почти в два раза ниже уровня 2011 г. (43%).

Отметим, что доля руководителей, которые годом ранее указали на необходимость реализации вышеперечисленных мер государственного регулирования, также оставалась значительной.

На наш взгляд, для обеспечения устойчивого роста агропроизводства в регионе требуется реализовать комплекс широкомасштабных мероприятий.

Так, на федеральном уровне следует:

-

• усилить государственный контроль за ценами на ГСМ, минеральные удобрения, технику, электроэнергию и другие

Таблица 10. Наиболее важные для сельхозорганизаций Вологодской области меры государственного регулирования (в % от числа ответивших)

-

• проводить в интересах национального производителя гибкую таможеннотарифную политику (рационализация структуры импорта за счет снижения в нем доли готовой продукции в целях создания импортозамещающих производств на территории РФ);

-

• стимулировать развитие интеграционных связей аграрной науки и производства (создание агротехнопарка) и др.

На региональном уровне основными мерами государственного регулирования сельхозпроизводства являются:

-

• увеличение объемов бюджетного финансирования целевых программ, направленных на развитие сельского хозяйства и сельских территорий;

-

• активизация работ по переподготовке и повышению квалификации работников сельского хозяйства, в т.ч. за рубежом;

-

• увеличение объемов закупочных интервенций по гарантированным ценам;

-

• организация работы служб по информированию сельхозтоваропроизводителей о технических новинках и передовом опыте;

-

• принятие дополнительных мер по реструктуризации задолженности организаций сельского хозяйства перед кредиторами;

-

• развитие взаимоотношений между секторами сельского хозяйства, повышение роли кооперации на селе и др.

Вместе с тем стратегическими направлениями стабилизации и развития сельского хозяйства в регионе, на наш взгляд, остаются:

-

• достижение финансовой устойчивости предприятий АПК;

-

• техническая и технологическая модернизация агросектора;

-

• ускоренное развитие животноводства и растениеводства;

-

• создание высококвалифицированного кадрового потенциала и улучшение кадрового обеспечения агропроизводства;

-

• увеличение объемов бюджетной поддержки.

Таким образом, реализация данного комплекса мероприятий позволит вывести сельское хозяйство Вологодской области на путь устойчивого развития.

В противном случае может произойти деградация сельских территорий и снижение продовольственной безопасности региона.