Оценка и экономическая целесообразность государственной поддержки стимулирования производства СПГ на примере проекта «Ямал СПГ»

Автор: Синягин О.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-3 (99), 2023 года.

Бесплатный доступ

В данной статье была дана оценка государственной поддержки в виде госинвестиций, которые послужили - самым главным условием для существования и жизнеспособности проекта «Ямал СПГ». Применен метод дисконтирования денежных потоков (расчет NPV), и метод внутренней нормы доходности (IRR), и были получены результаты по расчетам, которые учитывают госинвестиций, и результаты, которые не учитывают госинвестиции. В статье использованы 4 таблицы и 3 графика.

Спг, государственная поддержка, проект «ямал спг», экономическая оценка, государственные инвестиции, производство спг

Короткий адрес: https://sciup.org/170198934

IDR: 170198934 | DOI: 10.24412/2411-0450-2023-5-3-105-109

Assessment and economic feasibility of state support for stimulating LNG production on the example of the «Yamal LNG» project

This article assessed the state support in the form of state investments, which served as the most important condition for the existence and viability of the Yamal LNG project. The method of discounting cash flows (NPV calculation), and the method of internal rate of return (IRR) were applied, and results were obtained on calculations that take into account state investments, and results that do not take into account state investments. The article uses 4 tables and 3 graphs.

Текст научной статьи Оценка и экономическая целесообразность государственной поддержки стимулирования производства СПГ на примере проекта «Ямал СПГ»

В современном мире стремительного развития технологий, сокращения географических границ и дефицита энергоносителей, государственное стимулирование развития производства СПГ (сжиженного природного газа), становится все более актуальной и насущной темой научных исследований. Отрасль производства СПГ в России начала активно развиваться с начала XXI века, и на сегодняшний день занимает одно из ведущих мест на международном рынке газа. Важным аспектом поддержания этой отрасли является государственное вмешательство, направленное на стимулирование и поддержку различных проектов, в том числе и крупнотоннажных [1-4]. Одним из таких проектов является проект «Ямал СПГ».

Целью данной статьи является исследование и оценка государственной поддержки производства СПГ в России на примере проекта «Ямал СПГ». Здесь основным объектом исследования будет выступать сам проект «Ямал СПГ», его концепция, виды стимулирования и контроля со стороны государства, успехи и проблемы реализации.

Актуальность исследования обусловлена нарастающим мировым спросом на экологически чистые виды энергии и уникальностью геополитического положения России, которая располагает огромными ресурсами природного газа на северо-востоке страны. В связи с этим, изучение проекта «Ямал СПГ» позволит выявить как положительный сценарий, если государственная поддержка была оказана в виде госинвестиций в проект, так и отрицательный сценарий, в котором госинвести-ции для поддержки данной отрасли не были произведены. В этом контексте статья может прояснить как затратное, так и социально-экономическое значение государственной поддержки проекта «Ямал СПГ».

Научная новизна работы заключается в детальном рассмотрении государственной поддержки проекта «Ямал СПГ», системного анализа экономической целесообразности стимулирования производства СПГ в России и определения перспектив этой отрасли для удовлетворения энергетических потребностей страны и мира в целом. Результаты исследования могут быть полезными для специалистов в области экономики, политологии, экологии и других социально-экономических наук, а также для представителей государственных органов и управленческого аппарата Российской Федерации.

Результаты исследования

Чтобы оценить экономическую целесообразность господдержки, будем использовать метод дисконтирования денежных потоков (расчет NPV), и метод внутренней нормы доходности (IRR). Возьмем открытые данные бухгалтерской (финансовой) отчетности ОАО «Ямал СПГ» за 20122022 годы.

Так как инвестиционные затраты и некоторые другие показатели по годам для данного проекта обнародованы не были (они являются коммерческой тайной). Для проекта «Ямал СПГ» были приняты следующие допущения (табл. 1).

Таблица 1. Допущения по проекту «Ямал СПГ»

|

Денежный поток был взят по РСБУ ОАО «Ямал СПГ» |

Строка 2400 – чистая прибыль (убыток) |

|

Ставка дисконтирования годовая рассчитывалась для каждого года |

С учетом средней ставки рефинансирования ЦБ + среднегодовое значение ставки инфляции в РФ |

|

Ставка дисконтирования, r (с учетом средней ставки рефинансирования ЦБ + среднегодовое значение ставки инфляции в РФ) |

0,155 или 15,5 % (среднее значение с 2012 по 2022 год) |

|

Первоначальные инвестиции |

Первый денежный поток (отрицательный) – 2,8 млрд. руб. |

|

По документу «Правительство Российской Федерации РАСПОРЯЖЕНИЕ от 27 декабря 2014 г. № 2737-р» |

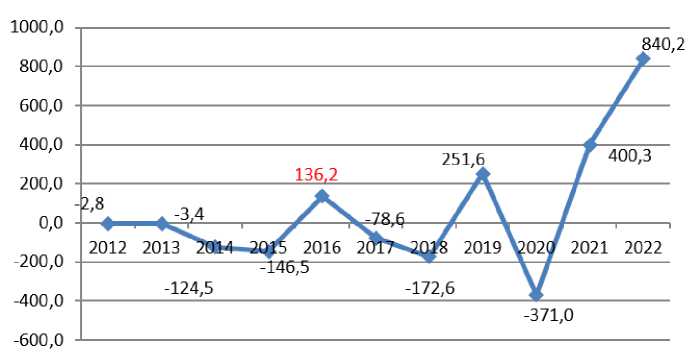

Государственные инвестиции в размере 150 млрд. руб. были выделены в 2015 году для «Ямал СПГ». Соответственно в финансовой отчетности на конец 2016 года, гос. поддержка покрыла большинство расходов и обязательств, что отразилось в чистой прибыли в виде ее большого роста. |

Выпишем все денежные потоки в следующую таблицу (2):

Таблица 2. Денежные потоки с учетом государственных инвестиций.

|

Год |

Денежный поток после уплаты налогов, в тыс. руб. |

Год |

Денежный поток после уплаты налогов, в тыс. руб. |

|

2012 |

-2811534 |

2018 |

-172625494 |

|

2013 |

-3363486 |

2019 |

251554848 |

|

2014 |

-124548471 |

2020 |

-371021156 |

|

2015 |

-146534575 |

2021 |

400327636 |

|

2016 |

136249967 |

2022 |

840246821 |

|

2017 |

-78553972 |

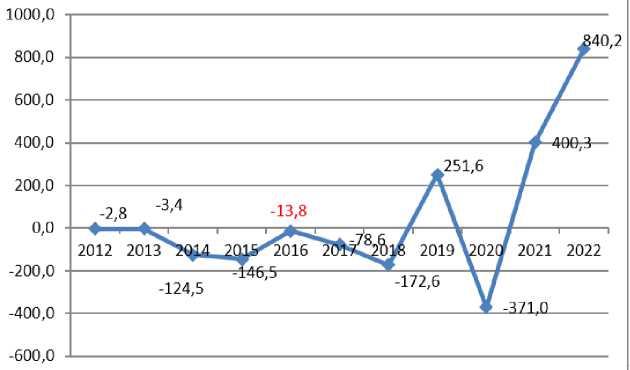

Если бы государство не выделило в 2014 году 150 млрд. руб. (источник: «Правительство Российской Федерации РАС-

ПОРЯЖЕНИЕ от 27 декабря 2014 г. № 2737-р»), то тогда денежные потоки выглядели бы следующим образом (табл. 3).

Таблица 3. Составлено автором с учетом допущения (за вычетом суммы госинвестиций в 150 млрд. руб. в 2016 году – см. табл. 1 «допущения» по данным РСБУ

|

Год |

Денежный поток после уплаты налогов, в тыс. руб. |

Год |

Денежный поток после уплаты налогов |

|

2012 |

-2811534 |

2018 |

-172625494 |

|

2013 |

-3363486 |

2019 |

251554848 |

|

2014 |

-124548471 |

2020 |

-371021156 |

|

2015 |

-146534575 |

2021 |

400327636 |

|

2016 |

-13750033 |

2022 |

840246821 |

|

2017 |

-78553972 |

Для большей наглядности изобразим рис. 1. (переведем из тысяч рублей в мил- денежные потоки в виде диаграммы – лиард рублей).

Рис. 1. Денежные потоки после уплаты налогов с учетом госинвестиций , в млрд. руб. (по данным таблицы 2)

Рис. 2. Денежные потоки после уплаты налогов без учета госинвестиций , в млрд. руб. (по данным таблицы 3)

После дисконтирования денежных потоков получаем результаты (табл. 4).

Таблица 4. Результаты дисконтирования.

|

NPV с учетом государственных инвестиций |

NPV без учета государственных инвестиций |

|||||

|

Год |

Дисконтированный ДП (денежный поток) |

Дисконтирова-ный ДП нарастающим ито гом |

Год |

Дисконтированный ДП (денежный поток) |

Дисконтирова-ный ДП нарастающим ито гом |

|

|

2012 |

-2811534 |

-2811534 |

||||

|

2012 |

-2811534 |

-2811534 |

||||

|

2013 |

-2556600,023 |

-5368134,023 |

||||

|

2013 |

-2556600,023 |

-5368134,023 |

||||

|

2014 |

-53624566,55 |

-58992700,58 |

||||

|

2014 |

-53624566,55 |

-58992700,58 |

||||

|

2015 |

-28099455,98 |

-87092156,55 |

||||

|

2015 |

-28099455,98 |

-87092156,55 |

||||

|

2016 |

-1247284,348 |

-88339440,9 |

||||

|

2016 |

12359421,34 |

-74732735,22 |

||||

|

2017 |

-3683503,189 |

-92022944,09 |

||||

|

2017 |

-3683503,189 |

-78416238,41 |

||||

|

2018 |

-3707705,321 |

-95730649,41 |

||||

|

2018 |

-3707705,321 |

-82123943,73 |

||||

|

2019 |

2512902,806 |

-93217746,61 |

||||

|

2019 |

2512902,806 |

-79611040,92 |

||||

|

2020 |

-1542145,008 |

-94759891,61 |

||||

|

2020 |

-1542145,008 |

-81153185,93 |

||||

|

2021 |

444756,7453 |

-94315134,87 |

||||

|

2021 |

444756,7453 |

-80708429,18 |

||||

|

2022 |

86609,54471 |

-94228525,32 |

||||

|

2022 |

86609,54471 |

-80621819,64 |

||||

На момент 2022 года NPV проекта – все еще отрицательный (с учетом госинвести-ций) равен (-80,62 млрд. руб.) Отрицательный NPV можно объяснить таким допущением: 1) срок окупаемости проекта еще не наступил, проект при продолжении реализации сможет выйти в окупаемость и получить положительное значение NPV; 2) капитальные вложения слишком большие, а значение коэффициента обеспеченности собственными оборотными – отрицательный. Это вызвано тем, что величина внеоборотных активов организации превышает собственный капитал. Соответственно, часть внеоборотных и все оборотные активы «Ямал СПГ» профинансированы за счет заемного капитала и средств государственной поддержки. Показатель NPV – важен для инвесторов. В данном случае отрицательный NPV (приведенный к 2022 году), свидетельствует о том, что проект экономически нежизнеспособный. Однако NPV (без учета госинвестиций) равен (94,22 млрд. руб.), это еще ниже, чем NPV

(с учетом госинвестиций) и составляет разницу - 13,6 млрд. рублей. И если выбирать из «двух зол меньшее», то, безусловно, первый вариант (с учетом госинвести-ций) лучше.

Если мы посчитаем IRR (внутреннюю норму доходности), то здесь будет следующая картина: с помощью встроенной функции «=ЧИСТВНДОХ», произведем расчет в MS Excel и найдем внутреннюю норму доходности.

С учетом госинвестиций IRR= 0,196498328 ИЛИ 19,6%. (период 20122022 гг).

Без учета госинвестиций IRR=0,135172158 ИЛИ 13,5%, при допустимой ставки дисконта 15% (среднее значение ставки дисконтирования с 2012 по 2022 год, которая включает сумму средней ставки рефинансирования Центрального Банка и среднегодовой ставки инфляции).

Обобщим все полученные результаты в таблице 5.

Таблица 5. Сводная таблица результатов по расчетам NPV, IRR проекта «Ямал СПГ» к 2022 году.

|

Экономическая эффективность проекта с учетом госинвестиций |

|

|

NPV, Чистая приведенная стоимость, млрд. руб. |

IRR, Внутренняя норма доходности, % |

|

- 80,62 |

19,6 |

|

Экономическая эффективность проекта при отсутствии госинвестиций |

|

|

- 94,22 13,5 |

|

Как видно из таблицы, при отсутствии госинвестиций, NPV проекта снижается на 13,6 млрд. рублей, а IRR падает с 19,6 до 13,5%. Таким образом, проект становится в целом нерентабельным при необходимой доходности в 15%.

Заключение

Таким образом, на основании проведенных расчетов мы даем оценку государственной поддержке развития производства СПГ в России на примере того, как государство инвестирует в проект «Ямал СПГ». А именно в данном примере госин-вестиции играют решающую роль в вопросе жизнеспособности проекта: госин- вестиции повышают NPV проекта, а самое главное позволяют IRR держаться выше необходимой ставки дисконта (выше 15%). Это значит, что проект является привлекательным для инвесторов и вложения средств в него имеет смысл и может привести к увеличению стоимости компании и доходности. А государственная поддержка не просто стимулирует производство СПГ, а создает фундамент для развития рынка СПГ, без которого данный рынок (из-за огромных капиталовложений и рисков) не может существовать, в данной статье это доказано на примере проекта «Ямал СПГ».

Список литературы Оценка и экономическая целесообразность государственной поддержки стимулирования производства СПГ на примере проекта «Ямал СПГ»

- Цыганов С.А., Соловей В.П. Направления повышения конкурентоспособности проектов разработки месторождений сжиженного природного газа в России // Известия Уральского федерального университета. Серия "Экономика и управление". - 2017. - № 3. - С. 3-10.

- Скоробогатько В.Н., Чижова С.Н. Государственная поддержка и развитие рынка сжиженного природного газа в условиях внешней стороны // Вопросы экономики и управления. - 2017. - № 9. - С. 23-27.

- Распоряжение Правительства Российской Федерации №2162-р (ред. от 05.08.2021 года № 2162-р): издан Правительством Российской Федерации 5 августа 2021 года // "Об утверждении Концепции развития водородной энергетики в Российской Федерации". - [Электронный ресурс]. - Режим доступа: https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=EXP&n=641593#ZVavrfTEFRekvdYF1.

- Митрофанова И.В., Прокофьев В.Н. Экономическая целесообразность государственной поддержки стимулирования производства СПГ в России // Экономика региона. - 2017. - № 8. - С. 5-10.